Как я выбирал вклад через Банки.ру

Долгое время я держал накопления на дебетовой карте. Логика была простая: деньги всегда под рукой, в любой момент могу снять или перевести. Но когда сумма накопилась приличная, я начал замечать, что инфляция потихоньку подъедает сбережения, а я при этом не получаю вообще ничего. Банк начислял символический процент на остаток, но он был настолько мал, что его хватало разве что на чашку кофе раз в месяц. Тогда я всерьёз задумался о вкладе. Не о том, чтобы заморозить все деньги на годы, а о гибком инструменте, который позволит и доход получать, и пополнять счёт по мере появления свободных сумм.

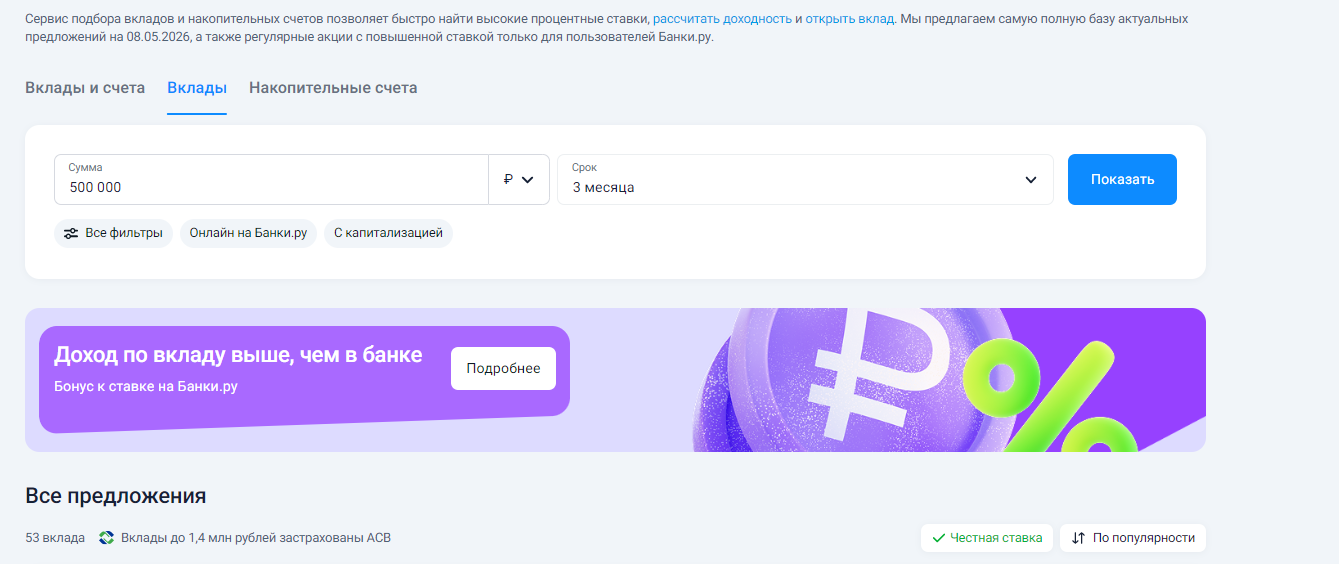

Я открыл каталог вкладов на Банки.ру и первым делом выставил фильтр «с пополнением». Это был принципиальный момент: я не располагал крупной суммой единоразово, но мог ежемесячно откладывать часть дохода. Классический депозит без пополнения мне не подходил. Дальше начал сравнивать ставки и быстро наткнулся на важный нюанс: многие банки разрешают пополнять вклад только в первые 30-60-90 дней после открытия, а затем опция блокируется. Искал вариант, где пополнение доступно на протяжении всего срока вклада, и такой нашёлся, пусть и с чуть меньшей базовой ставкой.

Вторым критерием стала капитализация процентов. Я сразу отмёл вклады с выплатой процентов в конце срока на отдельный счёт: это не даёт эффекта сложного процента. Мне нужна была ежемесячная капитализация, чтобы проценты добавлялись к телу вклада и в следующем месяце начислялись уже на увеличенную сумму. Посчитал на калькуляторе разницу между вкладом с капитализацией и без неё на горизонте года — на моих суммах выходила пусть не решающая, но приятная прибавка. Плюс это дисциплинирует: видишь, как баланс растёт, и хочется пополнять ещё.

Третье — условия досрочного расторжения. Никто не застрахован от форс-мажора, когда деньги внезапно понадобятся целиком. Я проверял, что произойдёт с процентами, если я решу закрыть вклад раньше срока. В части банков проценты сгорают полностью и пересчитываются по ставке до востребования — это копейки. В других банках часть процентов сохраняется в зависимости от фактического срока нахождения денег. Я выбрал второй вариант: пусть ставка при досрочном закрытии будет пониженной, но не нулевой. Это дало мне спокойствие, что в критической ситуации я не потеряю весь накопленный процентный доход.

Отдельно скажу про минимальную сумму пополнения. Когда я только начинал копить, для меня было важно, чтобы можно было докидывать небольшие суммы. Некоторые банки ставят минимальный порог пополнения — например, не менее 10 000 рублей за раз. Для моей стратегии «откладывать с каждой зарплаты комфортную сумму» это означало, что в какой-то месяц я просто не смогу пополнить вклад, если свободных денег окажется меньше порога. Я искал вариант с минимальным порогом в 1000 рублей или вовсе без ограничений, и такой в итоге подобрал через фильтры в каталоге на Банки.ру.

Сейчас мой вклад работает уже восьмой месяц. Я настроил автопополнение с дебетовой карты на определённое число каждого месяца, и процесс идёт без моего участия. Проценты капают исправно, ставка фиксирована на весь срок. Один раз банк присылал уведомление об изменении ставки по новым вкладам, но мой договор это не затронуло. Из того, что не понравилось: мобильное приложение банка не всегда корректно показывает сумму начисленных, но ещё не выплаченных процентов, приходится проверять в веб-версии. Мелочь, но раздражает.

Мои выводы и советы для тех, кто выбирает вклад:

- Фильтруйте вклады с пополнением на всём сроке действия, а не только в первые пару месяцев после открытия.

- Выбирайте капитализацию процентов, а не выплату на отдельный счёт — это увеличивает итоговую доходность.

- Читайте условия досрочного расторжения: лучше потерять часть процентов по сниженной ставке, чем все проценты разом.

- Проверяйте минимальную сумму пополнения, чтобы она соответствовала вашему темпу накоплений.

- Сравнивайте варианты в каталоге вкладов на Банки.ру, используя фильтры по сроку, пополнению, капитализации — это экономит часы на ручном подборе.

Главный урок: пополняемый вклад с капитализацией — это дисциплина, которая окупается. Он не даёт сверхдоходности, но надёжно отделяет накопления от повседневных трат и защищает от инфляции лучше, чем дебетовая карта с её микроскопическим процентом на остаток. Полчаса сравнения условий перед открытием сэкономили мне больше, чем я мог бы заработать на невыгодном тарифе за несколько месяцев.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

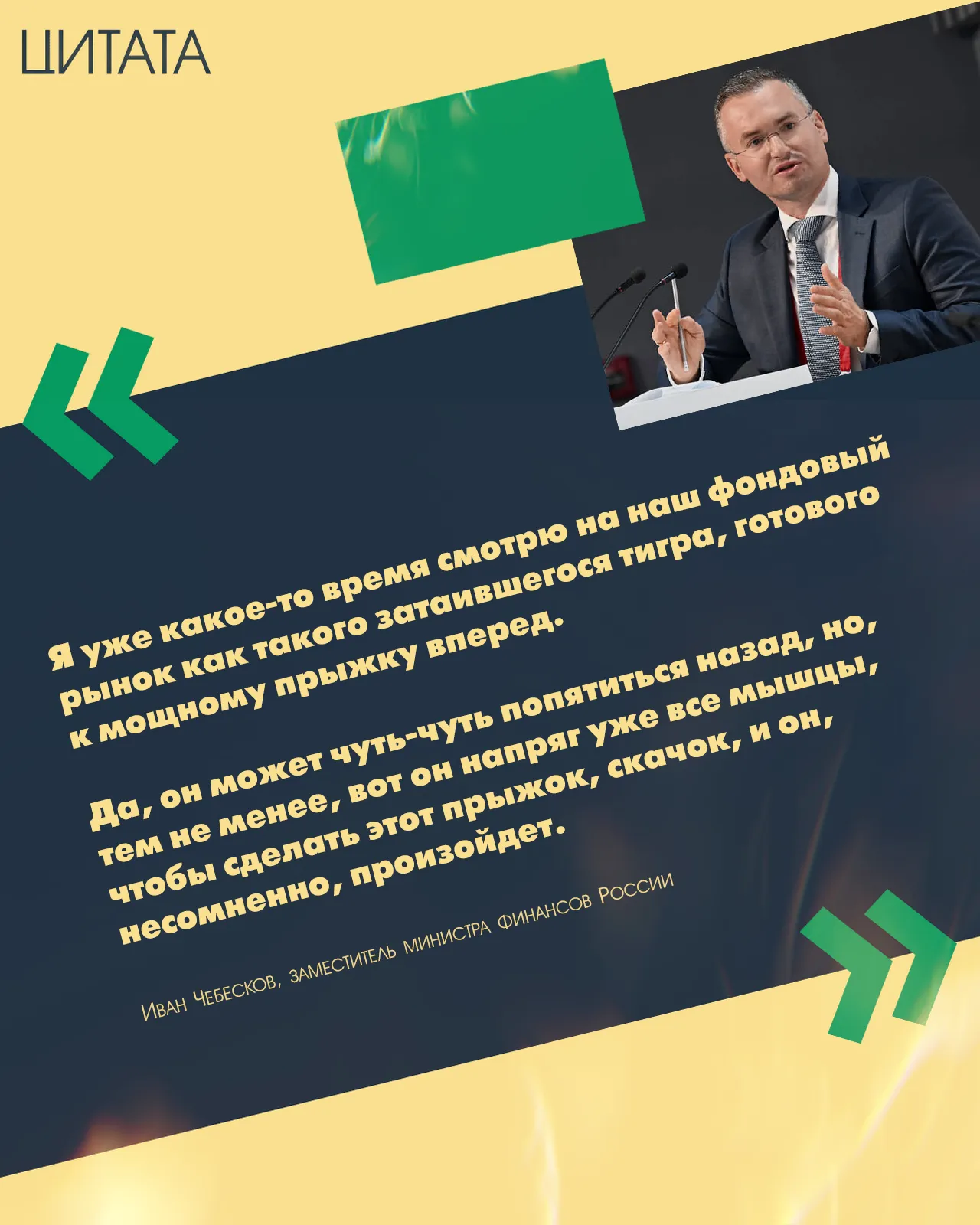

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Последнее время смотрю как банки стали навязывать дополнительные условия при открытии вкладов и счетов. Интересно чем это обосновано? Банки имеют достаточно собственных средств или пытаются дополнительно заработать на клиентах. По моему мнению это не является обязательным при получении основного продукта и нарушает права потребителя. Навязывание подписок, необходимых трат по карте явное нарушение прав вкладчиков. Банк берет деньги и зарабатывает и дополнительно я ещё должна оплатить подписку...

Долгое время я боялся кредитных карт — наслушался историй про долги по 30% годовых. Но однажды случилась ситуация: зарплату задержали на две недели, а нужно было срочно оплатить лечение для кота. Денег на накопительном счёте не хватало, снимать вклад было невыгодно. Я задумался: а что если использовать кредитку как бесплатный мост между расходами и доходами?

Полтора года я пользовалась дебетовой картой одного крупного банка с кэшбэком бонусами. Накопила за это время почти 5 тысяч "спасибо", а потратить их могла только у партнёров с наценкой 20% к рыночной цене. Почувствовала себя обманутой. Решила: нужна карта с кэшбэком рублями, которые можно вывести на счёт или оплатить что угодно. Пошла сравнивать.

Когда я решил покупать квартиру в новостройке, риелтор обрадовал: "Застройщик даёт субсидированную ставку 4% вместо рыночных 17%". Условие — первоначальный взнос от 30% и страховка жизни в их партнёрском банке. С виду выгодно, но я вспомнил правило: бесплатный сыр бывает только в мышеловке. Решил проверить.

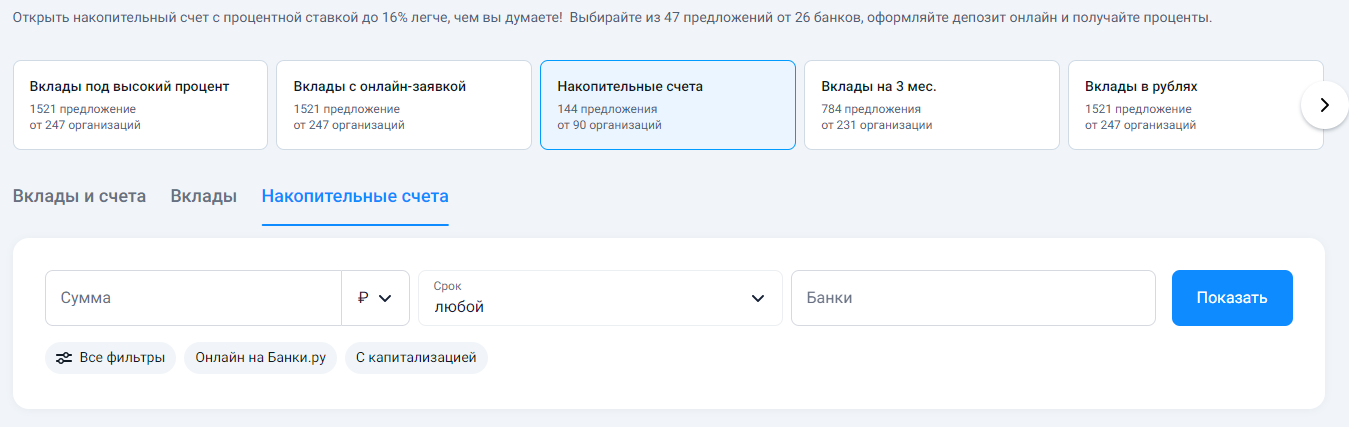

Я долго хранил деньги на дебетовой карте с кэшбэком, но проценты на остаток там были смешные — меньше 1% годовых. Решил переложить подушку безопасности на накопительный счёт. Важное условие: проценты должны капать ежедневно, чтобы я мог снять деньги в любой момент без потери уже начисленного. Зашёл в каталог накопительных счетов на Банки.ру, отфильтровал по "проценты на ежедневный остаток" и "без минимальной суммы".

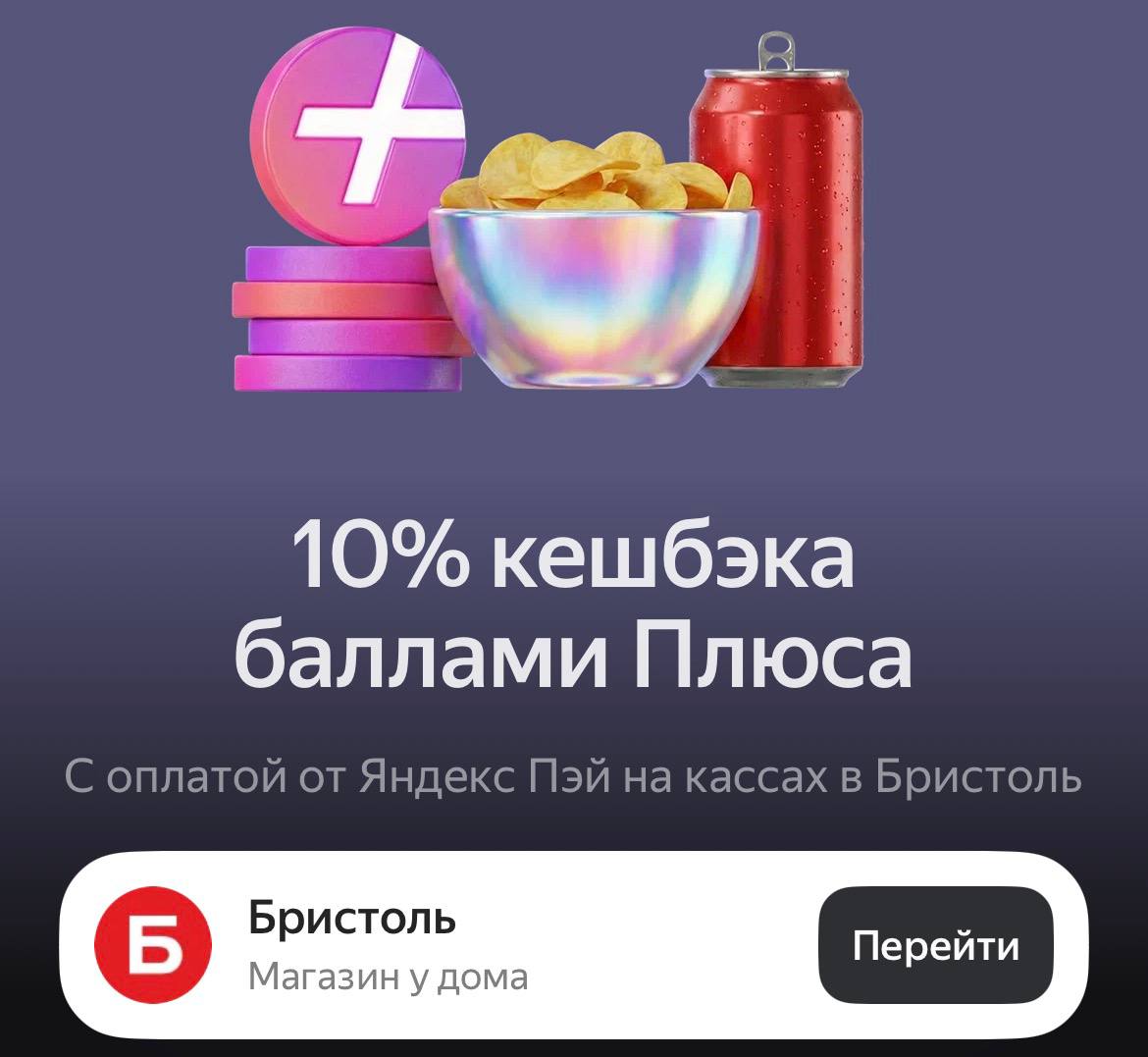

Забежать за чем-то вкусным для компании или просто пополнить запасы прохладительных напитков — привычный ритуал, который теперь стал еще и выгодным. Яндекс Пэй запустил оффер в сети «Бристоль», предлагая возврат 10% за покупки. Это отличный повод сделать свои повседневные траты более эффективными, превращая обычный поход в магазин в стабильный доход в виде баллов Плюса.

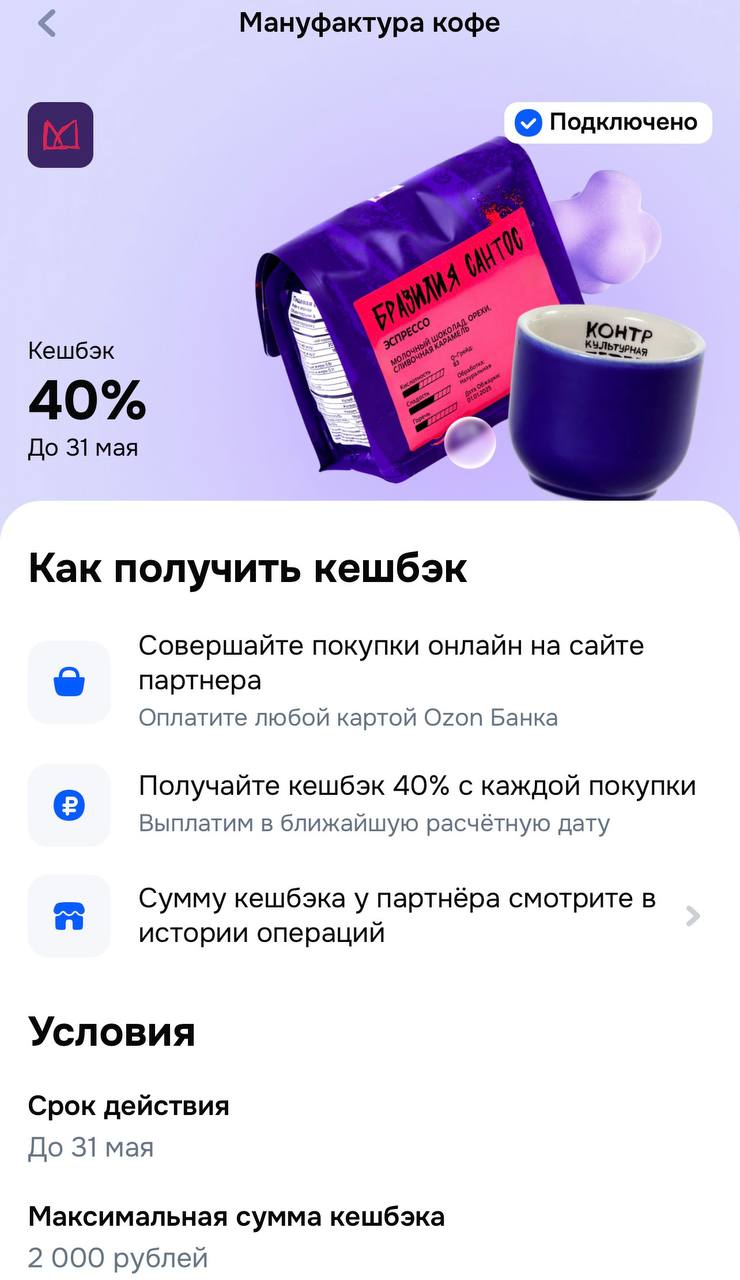

Утро выходного дня или начало бодрой рабочей недели невозможно представить без чашки качественного напитка. «Мануфактура кофе» — это проект для тех, кто не согласен на компромиссы и ищет в каждой порции глубину вкуса и свежесть обжарки. Сейчас приобщиться к культуре спешелти-кофе становится не только вкусно, но и крайне выгодно. Ozon Банк запустил партнерский оффер, который возвращает почти половину стоимости заказа, превращая покупку премиального зерна в очень дальновидный финансовый шаг. Когда...

Говорить о том, что OFAC просто усилил надзор, — значит недооценивать масштаб изменений. Это ожидаемо: по мере роста нагрузки регулятор последовательно повышает требования и совершенствует контроль.

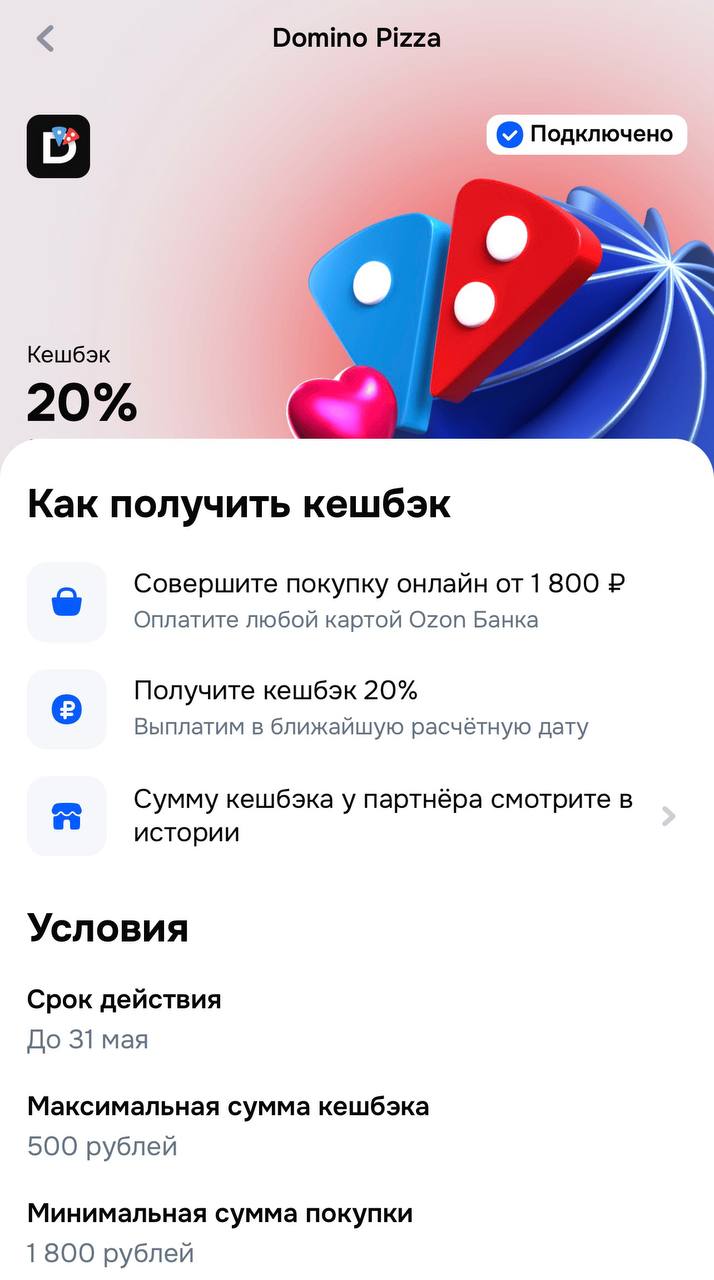

Майские праздники плавно перетекают в рабочие будни, но это не повод отказывать себе в маленьких гастрономических радостях. Пицца — это универсальный ответ на любой вопрос: от «чем накормить компанию друзей» до «что съесть под новый эпизод любимого сериала». Чтобы такие моменты приносили не только сытость, но и приятное чувство финансовой победы, Ozon Банк запустил партнерское предложение с легендарной сетью Domino’s Pizza. Теперь легендарное тесто и щедрая начинка стоят на пятую часть...

Если вы клиент Т‑Банка и вам хочется посоветовать продукт своему близкому, сделайте это с пользой для вас обоих — отправьте другу ссылку на оформление продукта. Если друг ею воспользуется, каждый из вас получит бонус до 4000.