Как я вклад с лестницей построил и проценты вверх по ступенькам гнал

Когда ставки по вкладам начали расти, я сидел с открытым полугодовым депозитом по старой ставке и смотрел на новые предложения как на витрину с пирожными, которые нельзя купить. Тогда я придумал схему «лестница»: разбил накопления на четыре части и открыл вклады на 3, 6, 9 и 12 месяцев. Когда трёхмесячный заканчивался, я переоткрывал его уже на год по новой ставке. Через полгода у меня на руках была лестница из четырёх годовых вкладов, открытых в разное время по разным ставкам.

Схема хороша тем, что каждые три месяца у тебя заканчивается один вклад. Если ставки выросли — переоткрываешь по ним. Если упали — фиксируешь то, что есть. Ты перестаёшь быть заложником одной ставки и одного момента входа. Плюс всегда есть доступ к части денег без потери процентов по всей сумме.

Я сравнивал ставки каждый квартал в каталоге вкладов на Банки.ру. Банки, у которых находил лучшие условия, менялись. Я не был лоялен одному банку, открывал там, где ставка выше. Никаких проблем с переводом сумм между банками не возникло. За год средняя доходность моего портфеля вкладов оказалась заметно выше, чем если бы я положил всё на один годовой вклад в начале года.

Из минусов: нужно помнить даты и не лениться переоткрывать. Я настроил напоминалки и тратил полчаса раз в квартал. Плюс суммы на каждом вкладе были достаточными, чтобы не дробить до бесконечности.

Мои выводы и советы:

- Лестница вкладов — защита от рыночных качелей и способ ловить лучшие ставки.

- Дробите сбережения на суммы, которые банк примет без снижения ставки.

- Сравнивайте ставки раз в квартал в каталоге на Банки.ру и открывайте в разных банках, если там выгоднее.

- Напоминалки о датах окончания обязательны.

- Не держите все яйца в одной банке — буквально.

Главный урок: вклад — это не статичный инструмент. Им можно управлять, если подойти с фантазией и дисциплиной. Лестница гасит рыночный риск и даёт спокойствие.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

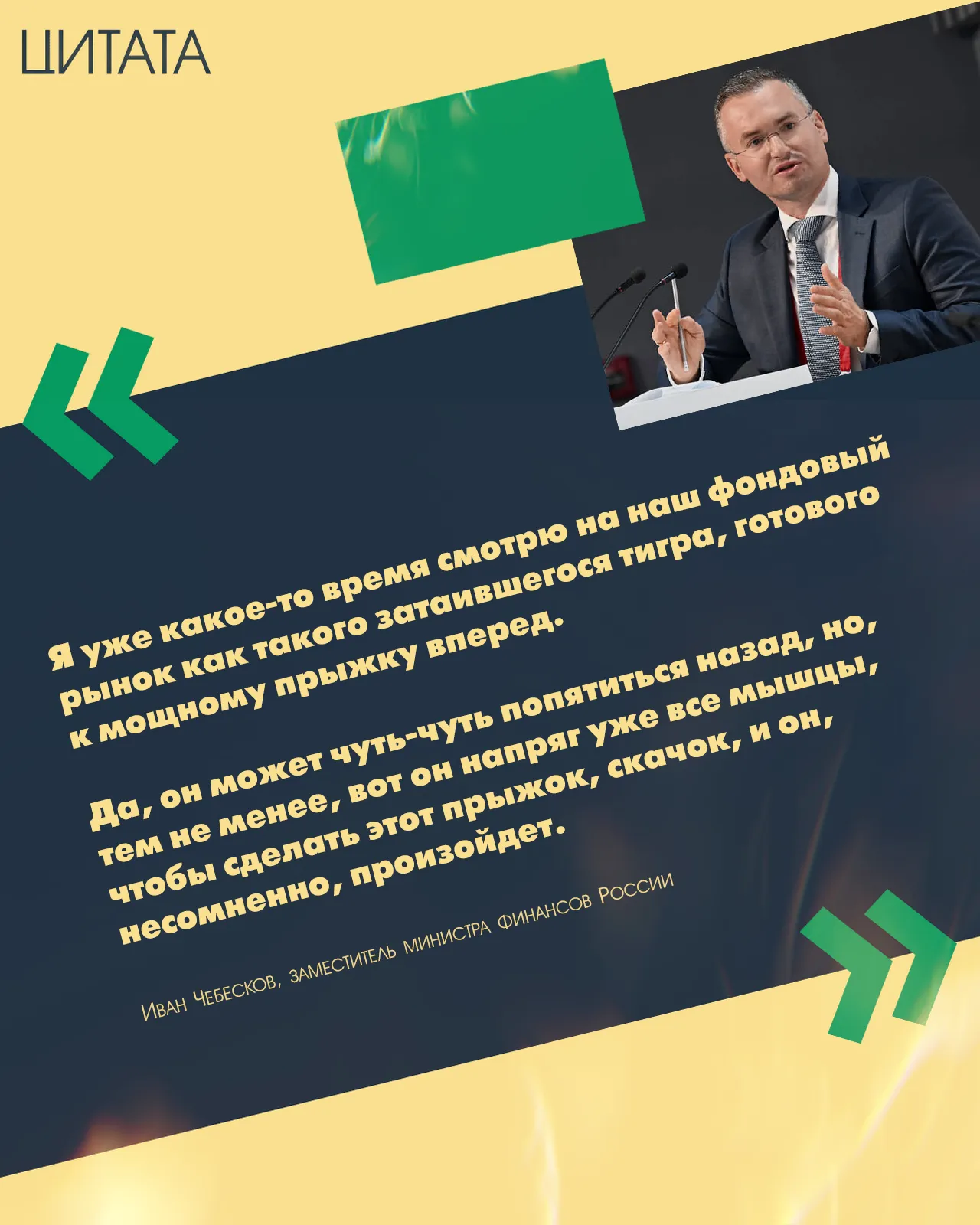

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Я всегда считал кредитки злом. Но друг-финансист переубедил: кредитка — это не долг, а инструмент. Можно положить свои деньги на накопительный счёт, тратить по кредитке, а в конце грейса вернуть долг, оставив проценты по накопительному счёту себе. Звучало как магия. Я решил проверить.

У меня скопилось три дебетовые карты разных банков. Открывал их через Банки.ру сравнив в каталоге дебетовых карт: одну для зарплаты, вторую для кэшбэка на путешествия, третью — потому что друг посоветовал. В какой-то момент я запутался, какая за что отвечает, и решил устроить им тест-драйв. Месяц я везде платил одной, месяц второй, месяц третьей, записывая кэшбэк, комиссии и удобство.

Раньше я был консерватором: все свободные деньги нёс на вклад. Срок, фиксированная ставка, проценты в конце. Но однажды мне срочно понадобилась часть сбережений, а вклад закрывать досрочно означало потерять проценты за полгода. Я закрыл, потерял, и решил, что нужен более гибкий инструмент. Тогда коллега рассказал про накопительный счёт. Я сначала отмахнулся: «это то же самое, только ставка ниже». Оказалось, не совсем.

Когда появилась возможность поставить самозапрет на кредиты через Госуслуги, идея показалась идеальной.

Долгое время я открывал один вклад на год и забывал про него. Деньги лежали, проценты капали, я был спокоен. Но однажды ставки начали расти, а мой вклад был открыт по старым условиям. Я сидел и смотрел, как рынок уходит вверх, а моя доходность зафиксирована на полгода ниже рынка. Тогда друг-финансист рассказал мне про лесенку вкладов. Идея простая: разбить все сбережения на несколько частей и открыть вклады с разными сроками. Когда заканчивается первый, вы забираете деньги с процентами и...

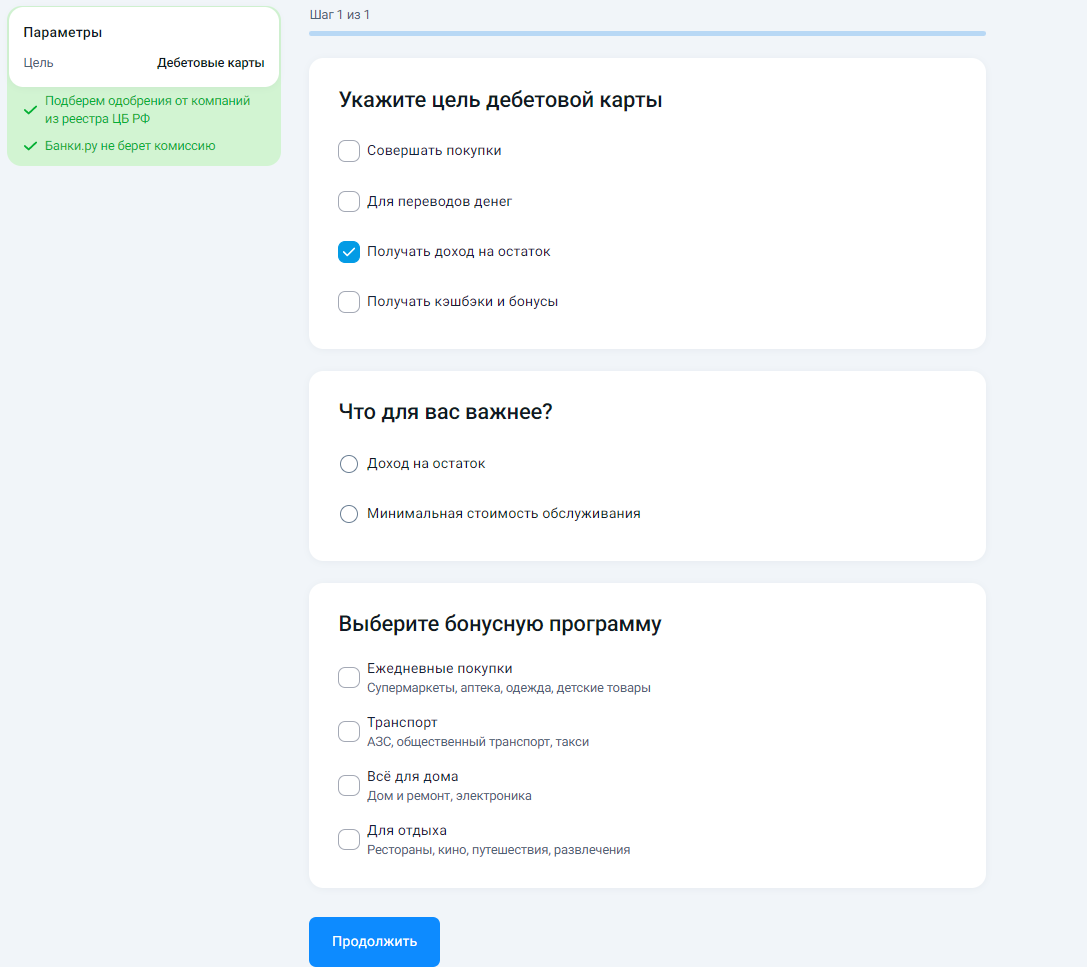

Когда моя привычная загранкарта перестала работать, я оказался в дурацком положении за неделю до вылета. Бронь отеля висела, билеты на внутренний перелёт по стране назначения не оплачены, а местная сим-карта с интернетом покупается только онлайн. Идти в обменник с пачкой наличных и надеяться, что хватит, не хотелось. Тогда я сел разбираться с российскими альтернативами. Зашёл в каталог международных дебетовых карт на Банки.ру и нашёл следующие карты: UnionPay, WantToPay, «Плати по миру» и...

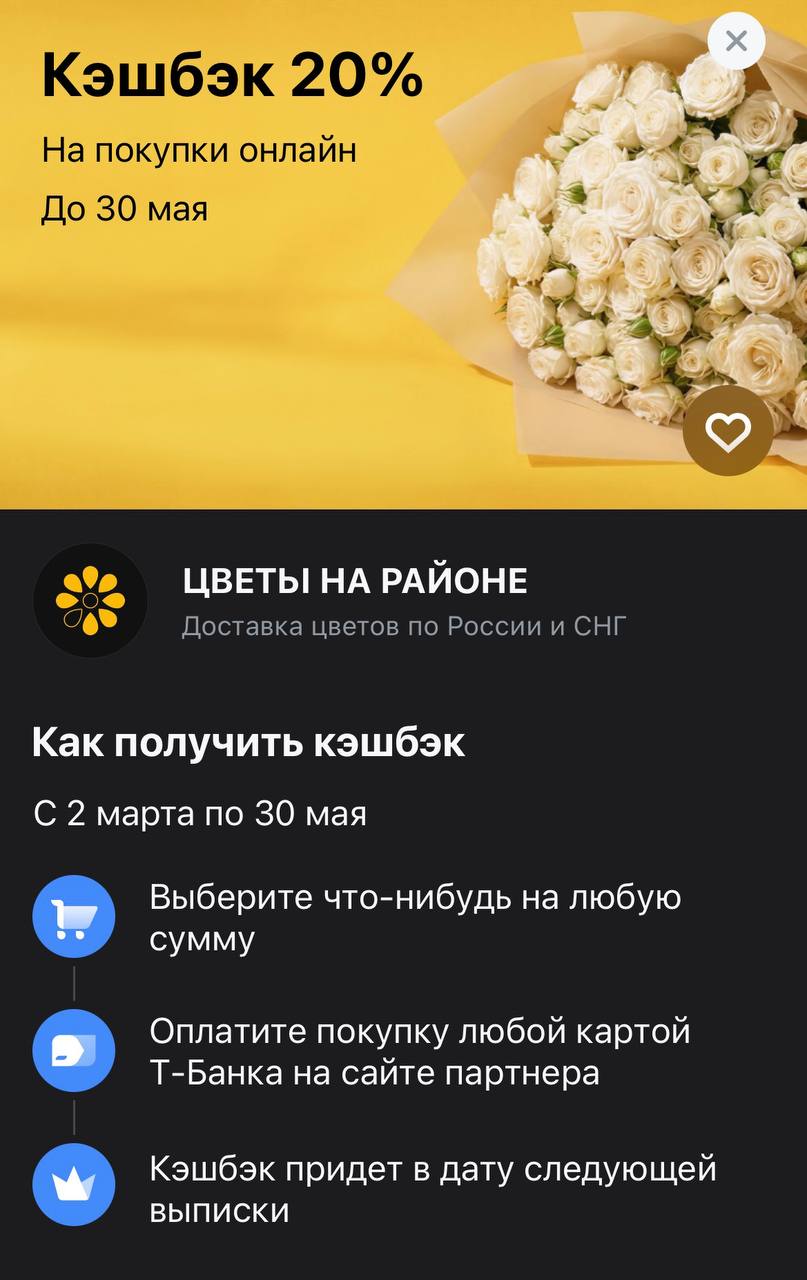

Цветы — это, пожалуй, самый беспроигрышный способ напомнить о себе или просто добавить уюта в дом. Будь то важный повод или спонтанное желание порадовать близких, сервис «Цветы на районе» берет на себя всю логистику по России и СНГ. Т-Банк решил сделать этот жест внимания еще и выгодным: сейчас за любой заказ в этом сервисе можно вернуть пятую часть стоимости. Это отличная возможность заказать авторский букет, не переплачивая за статус «срочного» заказа.

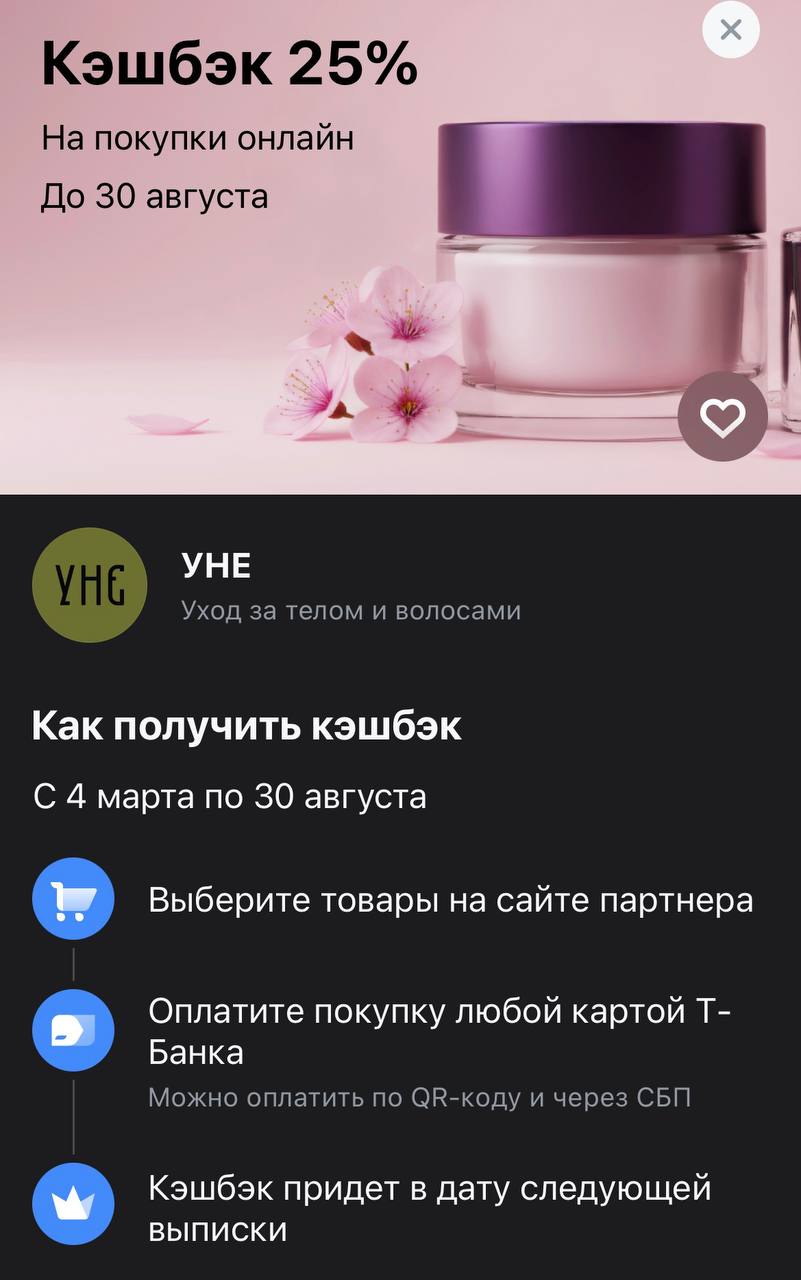

Качественный уход за телом и волосами — это база, на которой точно не стоит экономить, если важен результат и состав средств. Бренд УНЕ (YHE) как раз про это: минималистичная эстетика, рабочие формулы и приятные текстуры. Сейчас Т-Банк запустил долгосрочный оффер, который позволяет вернуть четверть стоимости за покупку на сайте партнера. Это отличная возможность обновить свой арсенал в ванной или собрать подарочный бокс для кого-то близкого, сохранив при этом существенную часть бюджета.

Решил оформить бесплатную дебетовую карту. Долго выбирал через финансовый маркетплейс Банки.ру — смотрел каталог дебетовых карт, сравнивал условия. В итоге заказал карту МТС Банка. Расскажу, почему выбрал её и как прошло оформление — спойлер: очень удобно.

Походы по магазинам со списком продуктов и тяжелыми пакетами — сомнительное удовольствие, которое отнимает кучу времени. Доставка из «Пятёрочки» давно закрыла этот вопрос, но теперь к удобству добавился и внушительный финансовый плюс. Т-Банк запустил оффер, который позволяет вернуть почти четверть суммы за заказ продуктов на дом. Это отличный повод разгрузить свои вечера и забить холодильник всем необходимым, пока вы занимаетесь более интересными делами.