Финансовые показатели банковского сектора на 01.04.2026

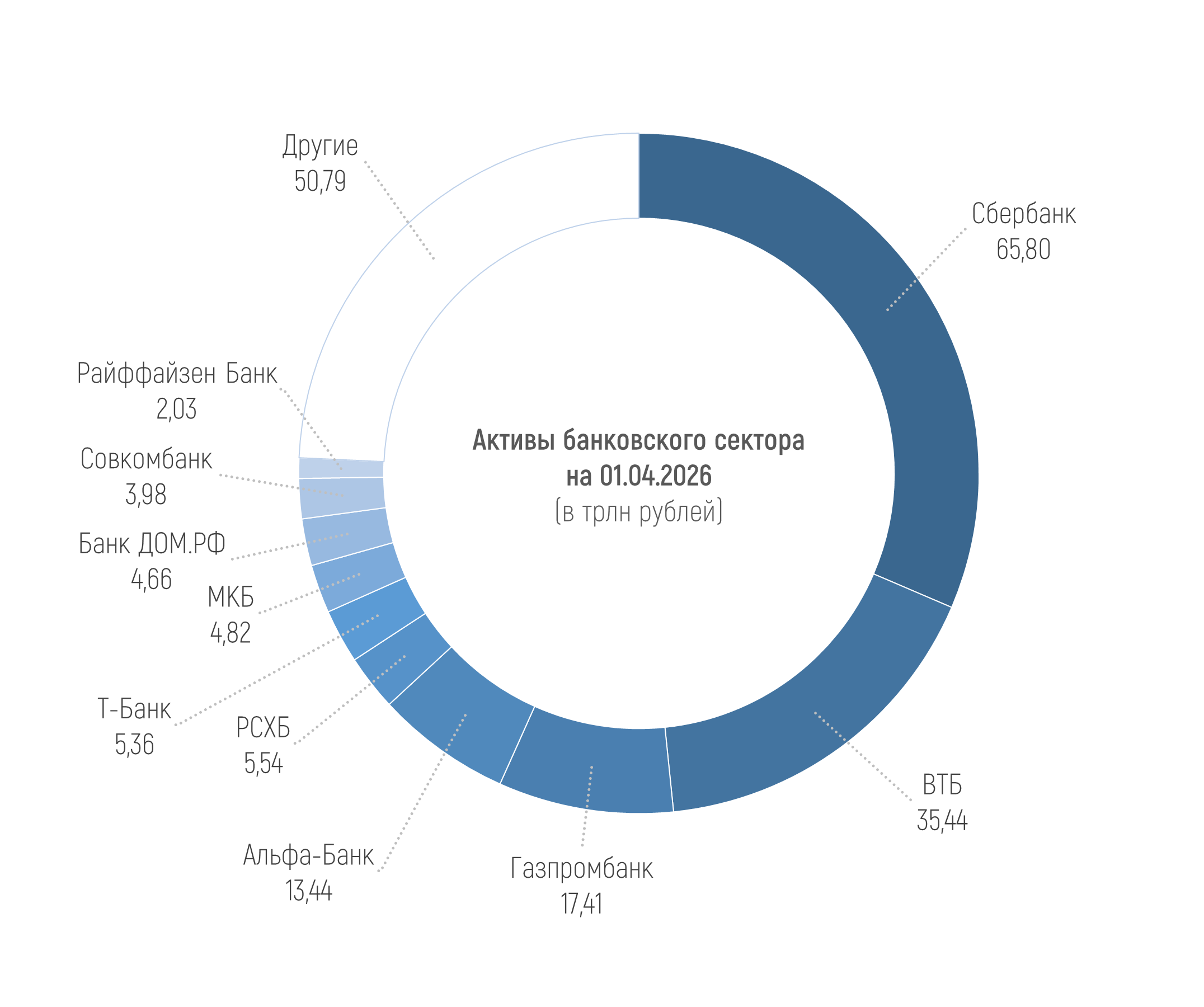

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

За прошедший месяц 15 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают рост активов. А вот с начала года рост этого показателя наблюдается только у 9 банков.

Среди статей активов наиболее заметный (пусть и небольшой) рост за месяц показал портфель кредитов, выданных юрлицам (+1,23 трлн рублей, или +1,3%). Кроме этого, можно отметить разве что увеличение депозитов в ЦБ (+0,22 трлн рублей, или +6,2%).

В структуре обязательств за март сильнее всего выросли госсредства на счетах в банках (+1,1 трлн рублей, или +14,3%), средства, привлеченные в рамках сделок репо (+0,9 трлн рублей, или +28,2%). Также немного приросли и средства физлиц (+0,16 трлн рублей, или +0,2%) – исключительно из-за остатков на счетах, поскольку объем депозитов сократился на 0,15 трлн рублей за месяц.

Существеннее всего в структуре активов сократился объем выданных межбанковских кредитов (-0,78 трлн рублей, или -3,9%), а в структуре пассивов – средства на депозитах юрлиц (-1,52 трлн рублей, или -3,8%).

*

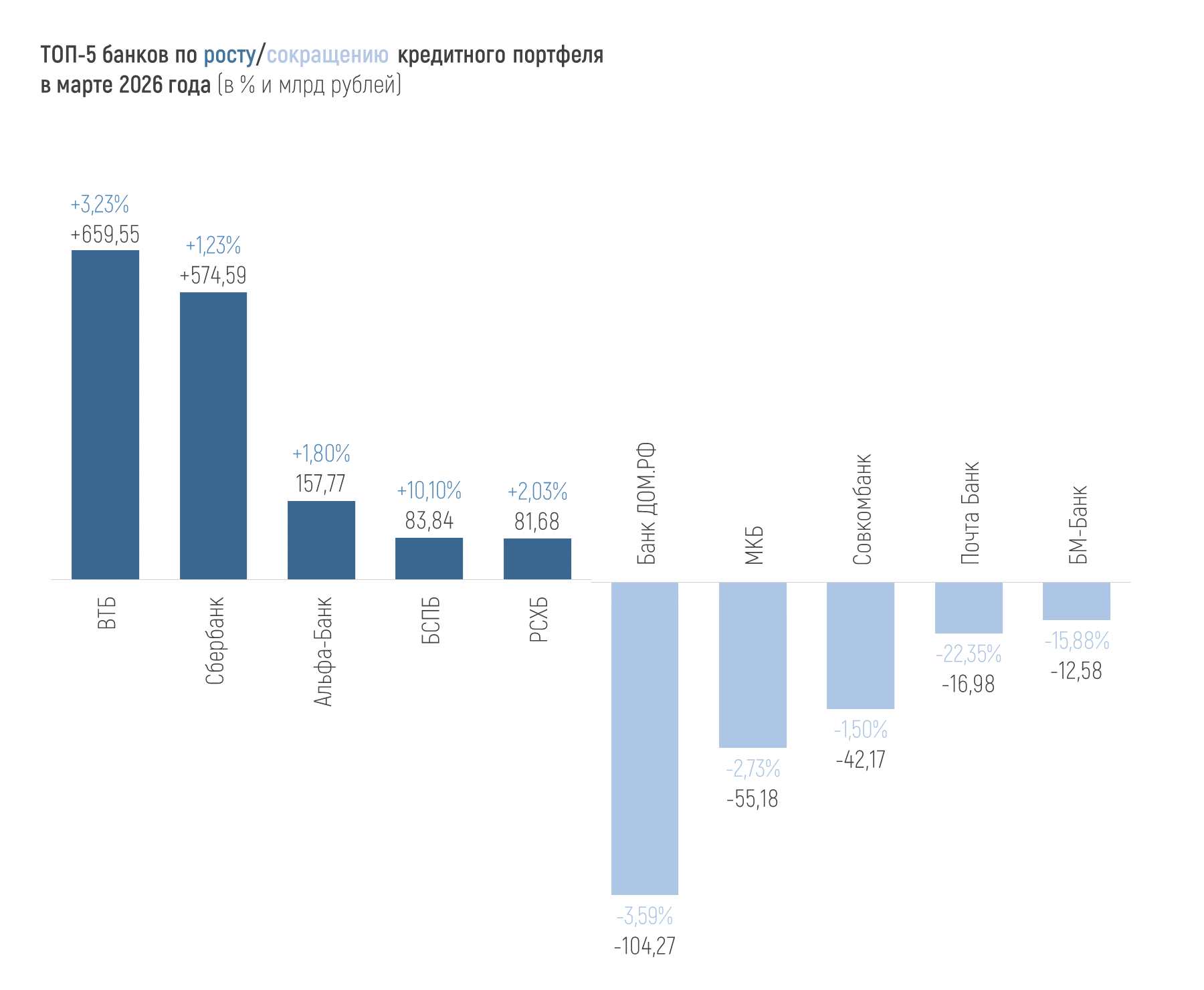

Совокупный кредитный портфель российских банков в феврале вырос на 0,9% и составил 127,74 трлн рублей к 01.04.2026 года. С начала текущего года кредитный портфель прибавил 0,48 трлн рублей, или 0,4%.

Из 20 крупнейших банков 13 показали рост по этому показателю в финрейтинге Банки.ру показали положительную динамику кредитов за месяц.

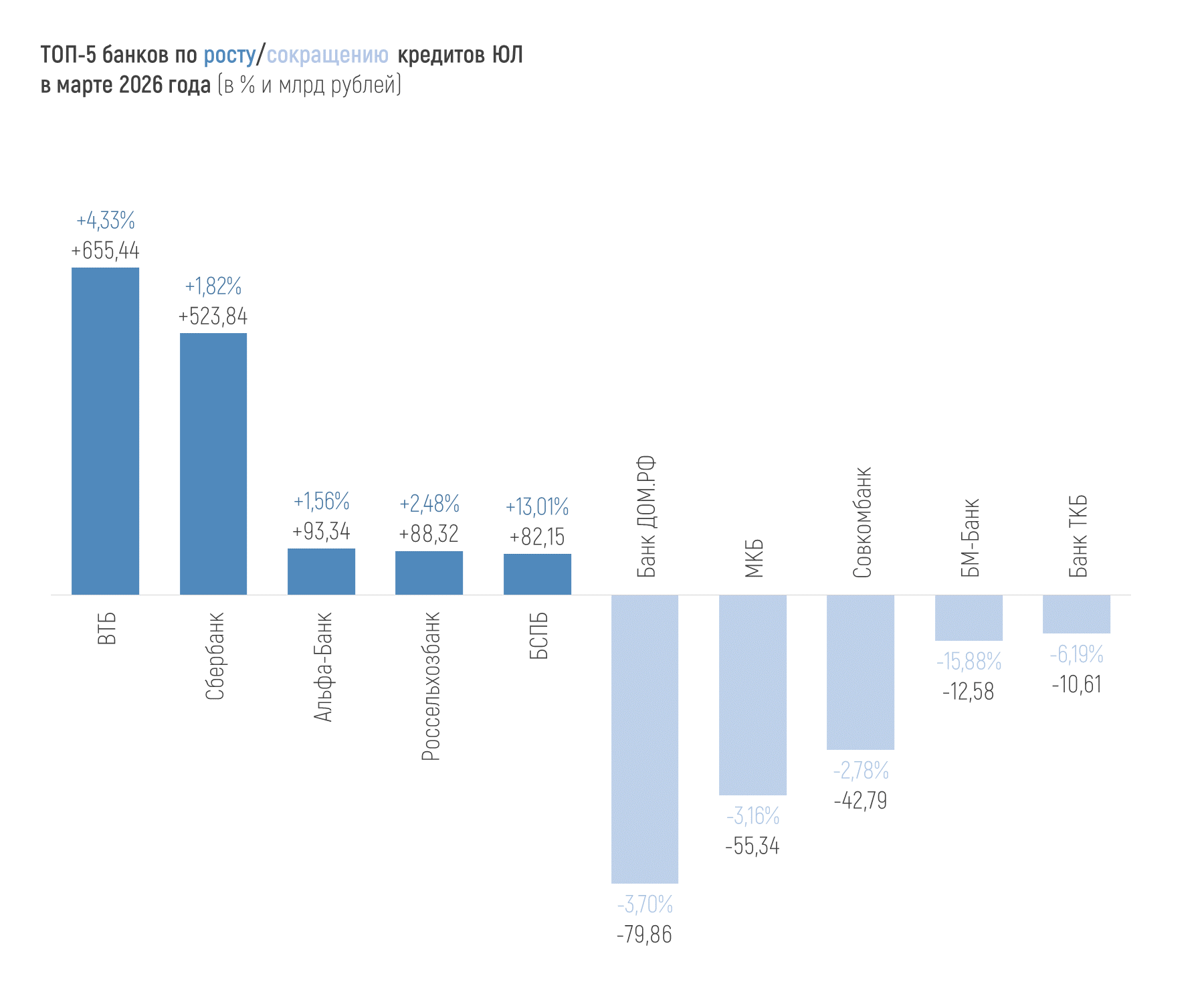

В марте 2026 года портфель кредитов, выданных юрлицам, вырос на 1,28% и к 01.04.2026 года составлял 97,42 трлн рублей (что на 0,8%, или на 0,81 трлн больше, чем на 1 января 2026 года).

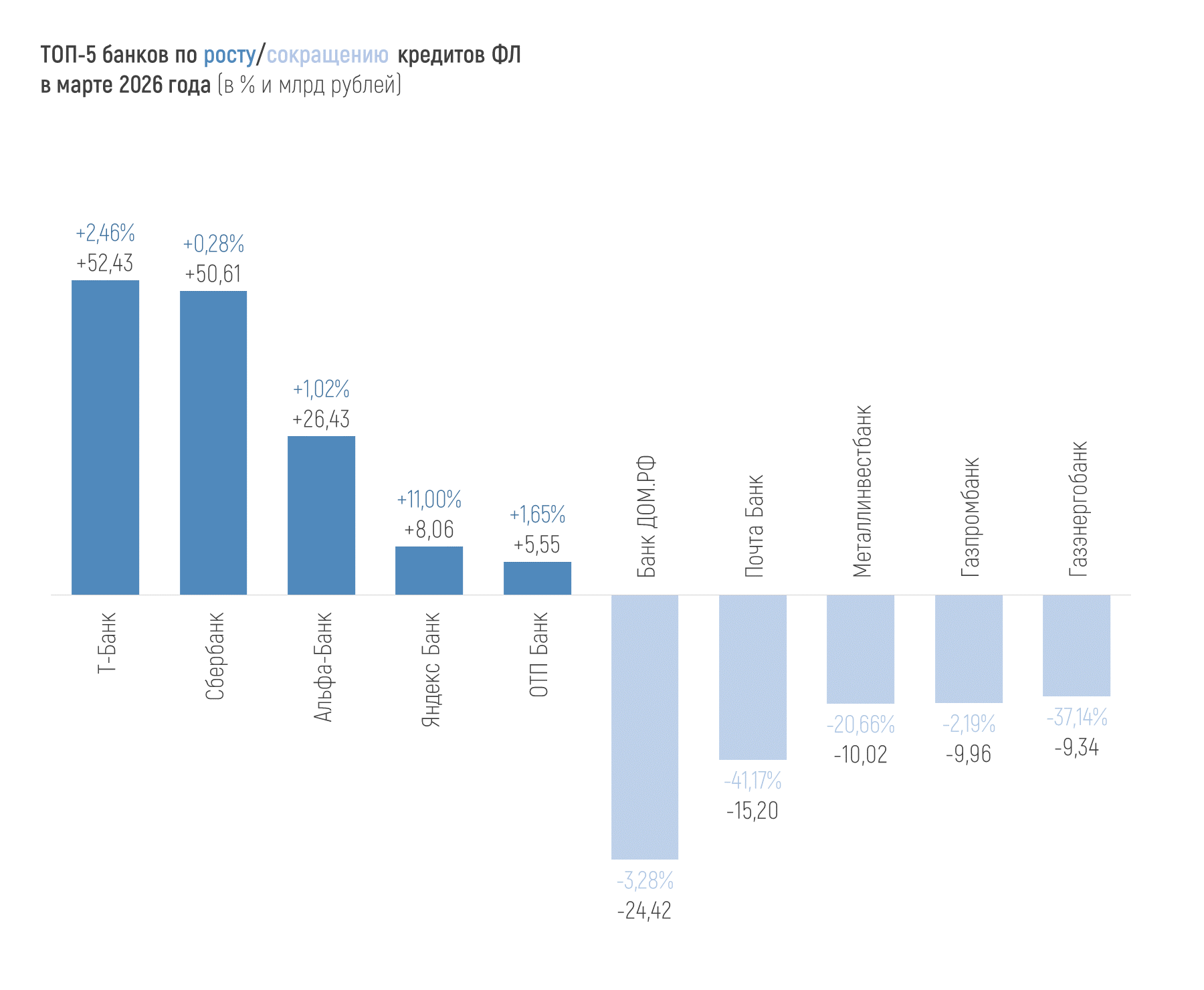

Портфель кредитов, выданных физлицам, за март вырос совсем незначительно и составил 39,06 трлн рублей (что на 1%, или на 0,39 трлн больше, чем на 1 января 2026 года).

Динамика портфелей по направлениям кредитования физлиц за март:

+0,26% (+57 млрд рублей) – ипотека,

-0,01% (-1 млрд рублей) – потребкредитование,

+1,08% (+33 млрд рублей) – автокредиты.

По данным ЦБ, объемы выдач ипотеки в марте увеличились на 13,8% по сравнению с февралем (с 290 до 330 млрд рублей). Доля ипотеки с господдержкой составила 60% от общего объема выдач, при этом в 2025 году она была в среднем 82%. Средняя ставка по выданным за март рыночным ипотечным кредитам составила 18,5% годовых после 19,1% в феврале.

За первый квартал 2026 года российские банки выдали 306,9 млрд рублей автокредитов, что на 21,3% больше, чем за тот же период прошлого года. Тем не менее, в целом, выдача автокредитов продолжает оставаться на довольно низком уровне. Средняя сумма в марте – 1,49 млн рублей (годом ранее этот показатель был на уровне 1,22 млн рублей), средний срок автокредита – около 6 лет.

Отрицательная месячная динамика по потребительским ссудам фиксировалась ЦБ беспрерывно с ноября 2024-го до января 2026 года. Январское оживление в этом сегменте объяснялось ростом трат населения в период новогодних праздников. После чего сегмент снова находится в минусе. Число выдач стабильно сокращается с октября 2025 года – с 1,67 млн кредитов в месяц до февральских 1,38 млн, а вот средний размер потребкредита растет (180 тыс. рублей в мае), хотя и не достигает пиковых значений 2025 года (185,1 и 201,8 тыс. рублей в июле и августе 2025).

Выдачи кредитных карт тоже остаются на рекордно низких уровнях – в феврале 2026 года было выдано 950 тыс. новых кредитных карт (на 11,2% меньше, чем в феврале прошлого года и на 29,6% меньше, чем пиковые за 12 месяцев 1,35 млн карт, выданных в августе 2025-го). Всего за первый квартал 2026 года выдали 3,21 млн новых кредитных карт, схожее значение было только во втором квартале прошлого года, в другие периоды 2024-26 годов выдавали больше. Средний размер лимита по кредиткам составил 99,9 тыс. рублей, согласно данным НБКИ.

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) по портфелю юрлиц ЦБ публикует с задержкой – на 1 марта 2026 года она составляла 11,5% (месяцем ранее – 11,3%). По необеспеченным ссудам физлиц она еще выше – 13,0% на 1 апреля (вероятно, на 1 апреля, поскольку цифры в отчете ЦБ разные, а дата второй месяц подряд 01.03.26).

На 01.04.2026 средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, составляет 0,88% (месяц назад была на уровне 0,83%).

От 1% до 5% просрочки в портфеле 57 кредитных организаций. Больше 5% показывают 33 организации в финрейтинге Банки.ру, но часть из них санируемые банки и банки с особым статусом. У некоторых банков высокая просрочка (иногда даже больше кредитного портфеля), по сути, техническая, обусловленная особенностями отчетности и методологии.

Два системно значимых банка показывают просрочку выше 5% – это Московский кредитный банк с 11,48% и Юникредит Банк с 5,14%.

*

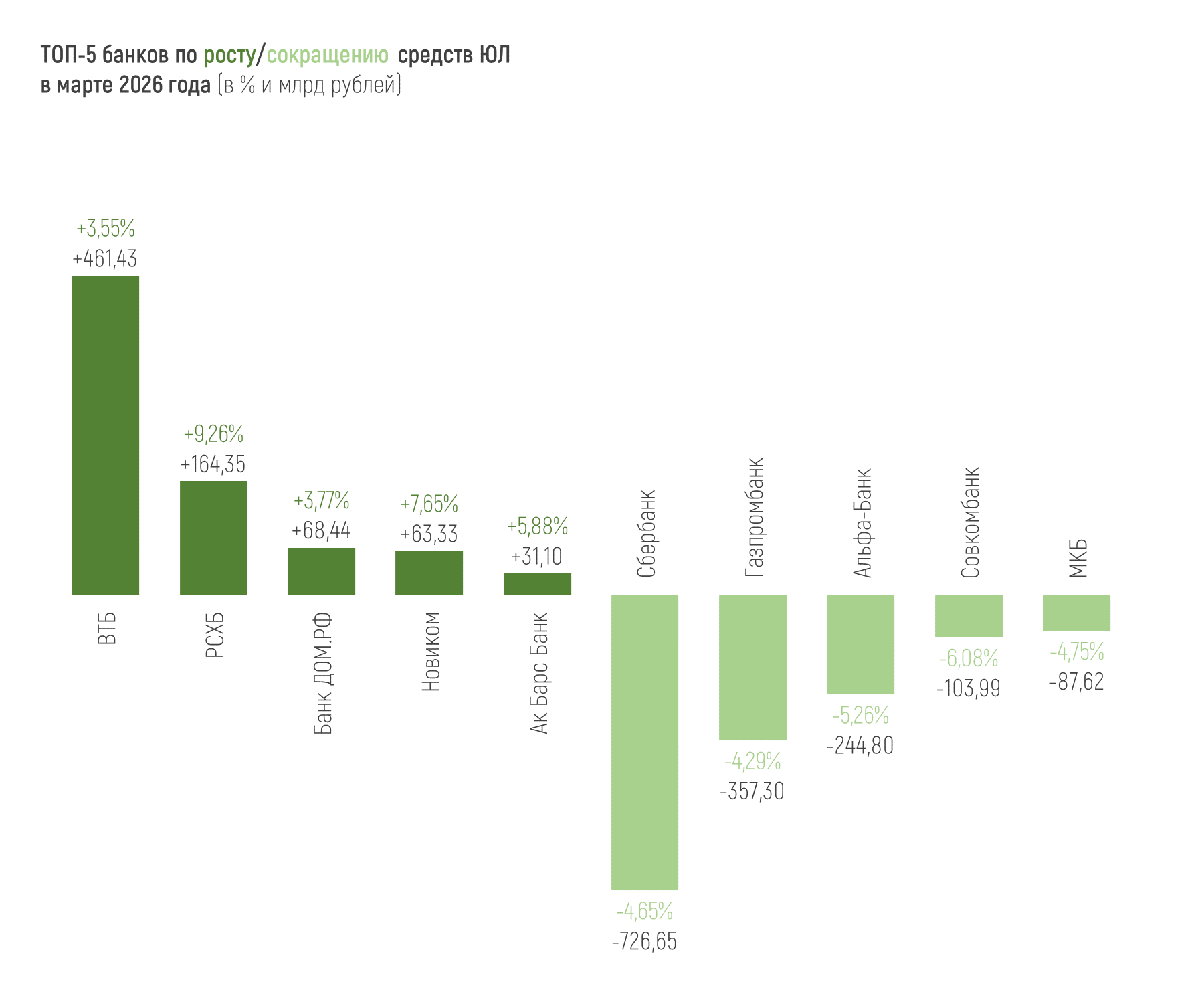

Всего объем средств предприятий и организаций в банках на 01.04.2026 составил 62,77 трлн рублей. За месяц он сократился на 2,4%, или на 1,56 трлн рублей, причем почти почти полностью за счет средств на депозитах. С начала 2026 года средств юрлиц в банках стало меньше на 0,41%, или на 0,26 трлн рублей.

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 67,4 трлн рублей на 1 апреля 2026 года, увеличившись за месяц на 0,24%, или на 0,16 трлн рублей – исключительно из-за остатков на счетах, поскольку объем депозитов сократился на 0,15 трлн рублей за месяц. С начала года рост средств физлиц в банках составил менее 0,6%, или 0,4 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за март: объем средств на этих счетах вырос на 19 млрд рублей, или на 0,3% после 2% в феврале. Эту динамику ЦБ связывает со значительным объемом раскрытия эскроу-счетов.

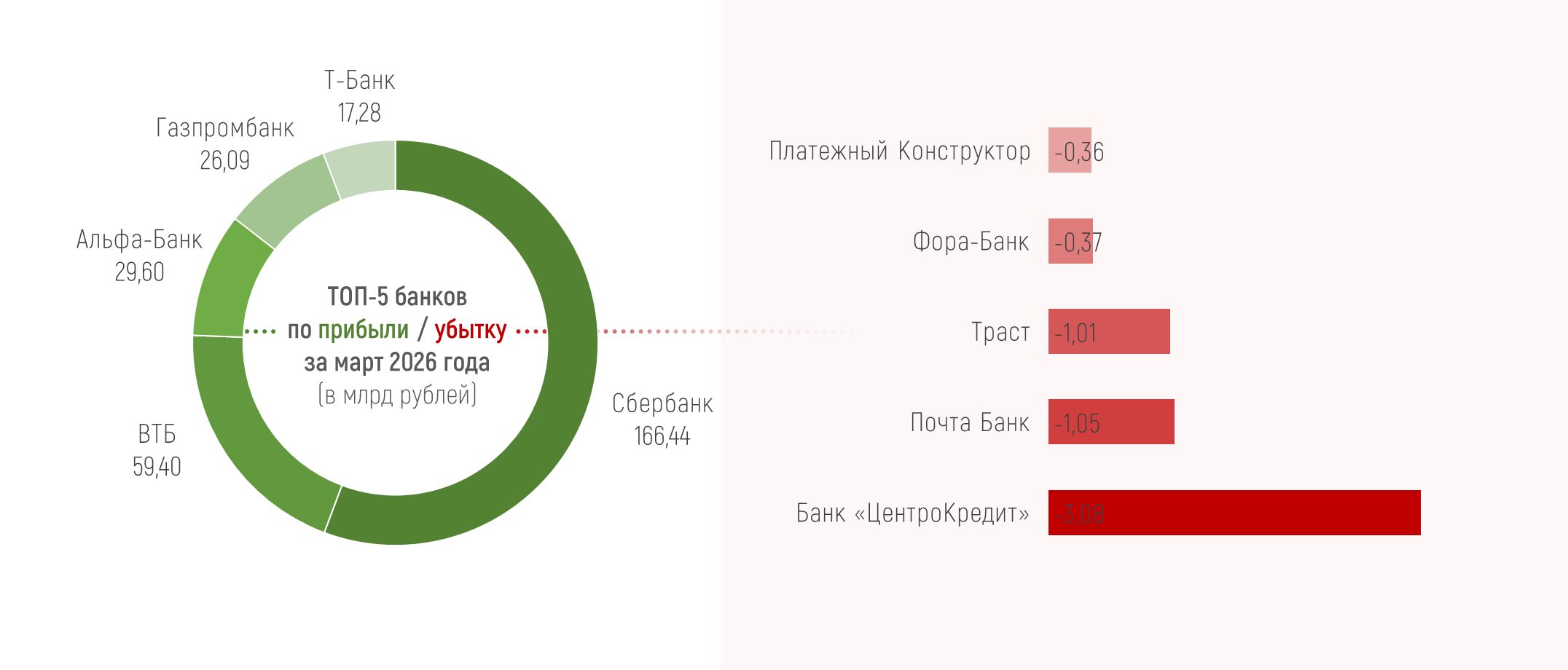

Всего за март 2026 года российские банки заработали 448 млрд рублей чистой прибыли, что на 56 млрд рублей больше, чем февральская прибыль, и на 204 млрд больше, чем в марте 2025 года.

ЦБ отмечает, что этот рост преимущественно обеспечили неосновные (волатильные) доходы банков, в частности, переоценка долговых ценных бумаг. Также банки в марте больше заработали чистых процентных и комиссионных доходов из-за расширения бизнеса и роста транзакционной активности, при этом нарастили отчисления в резервы и увеличили операционные расходы, в том числе на персонал.

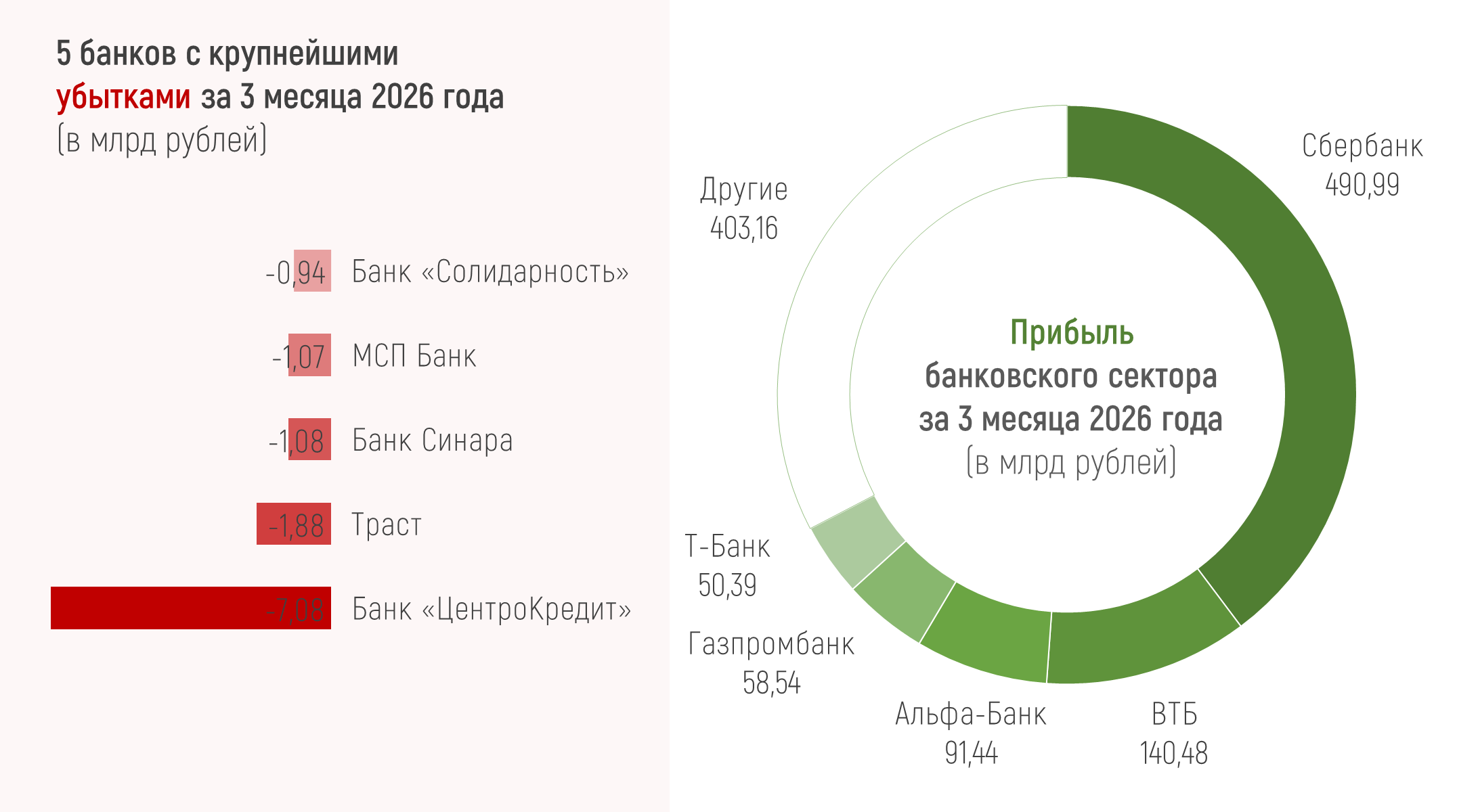

За первый квартал 2026-го прибыль составила 1,23 трлн рублей (за тот же период прошлого года прибыль была заметно ниже – 744 млрд рублей).

Национальное рейтинговое агентство ожидает прибыль российских банков по итогам 2026 года – в диапазоне 3,4-3,6 трлн рублей. В прогнозе ЦБ верхняя граница та же, но диапазон шире – 3,1-3,6 трлн рублей.

Все 20 крупнейших банков в финрейтинге Банки.ру в марте 2026 года показывают чистую прибыль. В пятерке лидеров привычные крупнейшие банки страны. Сбер традиционно генерирует прибыль, соответствующую размерам банка – 166,4 млрд рублей прибыли в феврале и 491 млрд рублей с начала года, что составляет порядка 40% всей чистой прибыли банковского сектора.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Альфа-Банк даёт возможность по открытию вклада ,, Альфавыгодный,, и клиентам банка , на темже условиям: по сумме , сроку и ставке ,клиентам не попадающим под требования по сроку охлаждения для возможного открытия в самом банкн Альфа-Банк , НО ... через стороний ресурс ( не указываю ) в статусе там ,,в новый клиент ,, .ps.. По Правилам Площадки Диалога, ссылки и указания стороних ресурсов и сервисом запрещено.

Банк,, Свой ,, снизил ставки по линейке своих вкладов.

Банк Дом РФ снизил с 13.05.ставки по вкладам. На сроке 2мес будет 14,5%. Это наилучшее предложение от банка.

Планируя крупные покупки или открывая новую кредитную карту, мы обычно внимательно проверяем только базовые условия: процентную ставку, стоимость обслуживания и льготный период. Однако финансовый рынок постоянно меняется, и в текущем сезоне в договорах появились новые статьи расходов, о которых лучше узнать заранее.

СитуацияУтром я проверил баланс карты и с удивлением обнаружил, что с неё списали 2990 руб. Операция была отмечена как «Оплата в OnlineStore». Я сразу напрягся: за последние несколько дней никаких покупок в интернет‑магазинах не делал, да и суммы такой у меня давно не было.

Зашёл в историю операций — там только эта странная транзакция, никаких других подозрительных списаний. Паника нарастала: вдруг кто‑то получил доступ к карте?

Решение через чат поддержкиЯ сразу открыл мобильное приложение...

Здравствуйте! Хочу поделиться своим мнением о системе кэшбэка в Т-Банке. Я пользуюсь их продуктами уже давно: сначала была только кредитка, потом завела дебетовую карту, а теперь подключила и Т-Мобайл. В общем, собрала весь арсенал 😀.Честно скажу: если бы не выгода, которую они предлагают, многие продукты были бы для меня не так актуальны. Но кэшбэк здесь действительно рабочий инструмент, если уметь им пользоваться.Вот основные моменты, которые я выделила:• Гибкость выбора: Каждый месяц можно...

ГПБ изменения с 13.05 по условиям тарифа продукта- вклада,, Новые деньги ,, Вводится новый срок - 150дн со ставкой 13,8%.

Банк «Россия» обновил условия по кредитным картам «180 дней без %» и «Кешбэк 10%»: