Три ошибки при досрочном погашении ипотеки, которые стоят денег

Досрочное погашение ипотеки — это почти национальная идея. Мы стремимся скинуть кредитное ярмо как можно быстрее, иногда не задумываясь о математике. На консультациях я часто вижу одно и то же: люди действуют эмоционально, теряя десятки тысяч рублей на ровном месте.

Давайте разберем три самые дорогие ошибки, которые легко исправить.

1.Уменьшать срок, а не платеж (когда нет подушки безопасности)

Банки и калькуляторы часто агитируют за уменьшение срока. С точки зрения переплаты это правда выгоднее: проценты тают на глазах. Но это ловушка для тех, у кого нет финансовой прочности.

Представьте: вы героически сократили срок, ваш обязательный ежемесячный платеж остался высоким. Через три месяца ломается автомобиль или вас просят уйти с работы. Платить надо много, а резервов нет. В итоге — просрочка, которая сожрет всю мнимую выгоду от снижения срока.

Совет: сначала сформируйте подушку на 3–6 месяцев. Затем гасите досрочно с уменьшением суммы платежа, а не срока. Вы в любой момент сможете вносить больше, но у вас останется право платить меньше, если жизнь пойдет не по плану. Это покупка безопасности за небольшой процент удорожания кредита.

2.Вносить сумму сразу, не проведя простой расчет на дату списания

У ипотеки есть хитрый механизм: проценты начисляются каждый день на остаток долга. Аннуитетный платеж устроен так, что в первой половине срока вы платите в основном проценты.

Ошибка: вы кладете крупную сумму на счет за день до планового списания. Технически банк видит ее, но в расчете графика на следующий месяц она почти не участвует, проценты берутся со старого жирного остатка. Вы теряете месяц переплаты.

Грамотный шаг: написать заявление на досрочное погашение на ту дату, когда у вас на руках есть деньги. Лучше всего делать это в начале нового процентного периода (сразу после очередного ежемесячного платежа), чтобы максимально сократить тело долга, на которое капают проценты. Даже одна неделя разницы в датах на крупном чеке экономит приличную сумму.

3.Вкладывать в ипотеку «абсолютно всё»

Железная дисциплина — это хорошо, но доходность ипотеки часто иллюзорна. Если у вас кредит под 8–10% годовых, а инфляция высокая, ваш долг дешевеет сам по себе. Нести последние свободные деньги на погашение кредита, отказывая себе в здоровье или развитии, — путь в никуда.

Часто выгоднее положить ту же сумму на вклад под высокий процент или купить надежные облигации с доходностью, превышающей ставку по кредиту. Ликвидность — это тоже актив. Ипотеку вы «обратно» не снимете, а деньги на депозите всегда можно использовать в критический момент или для более выгодной сделки.

Досрочное погашение должно быть не фетишем, а холодным математическим решением. Считайте выгоду не в рублях переплаты вообще, а в конкретных сценариях на ближайшие пару лет. Иногда спокойный сон стоит гораздо дороже, чем сэкономленные на процентах условные пять тысяч.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

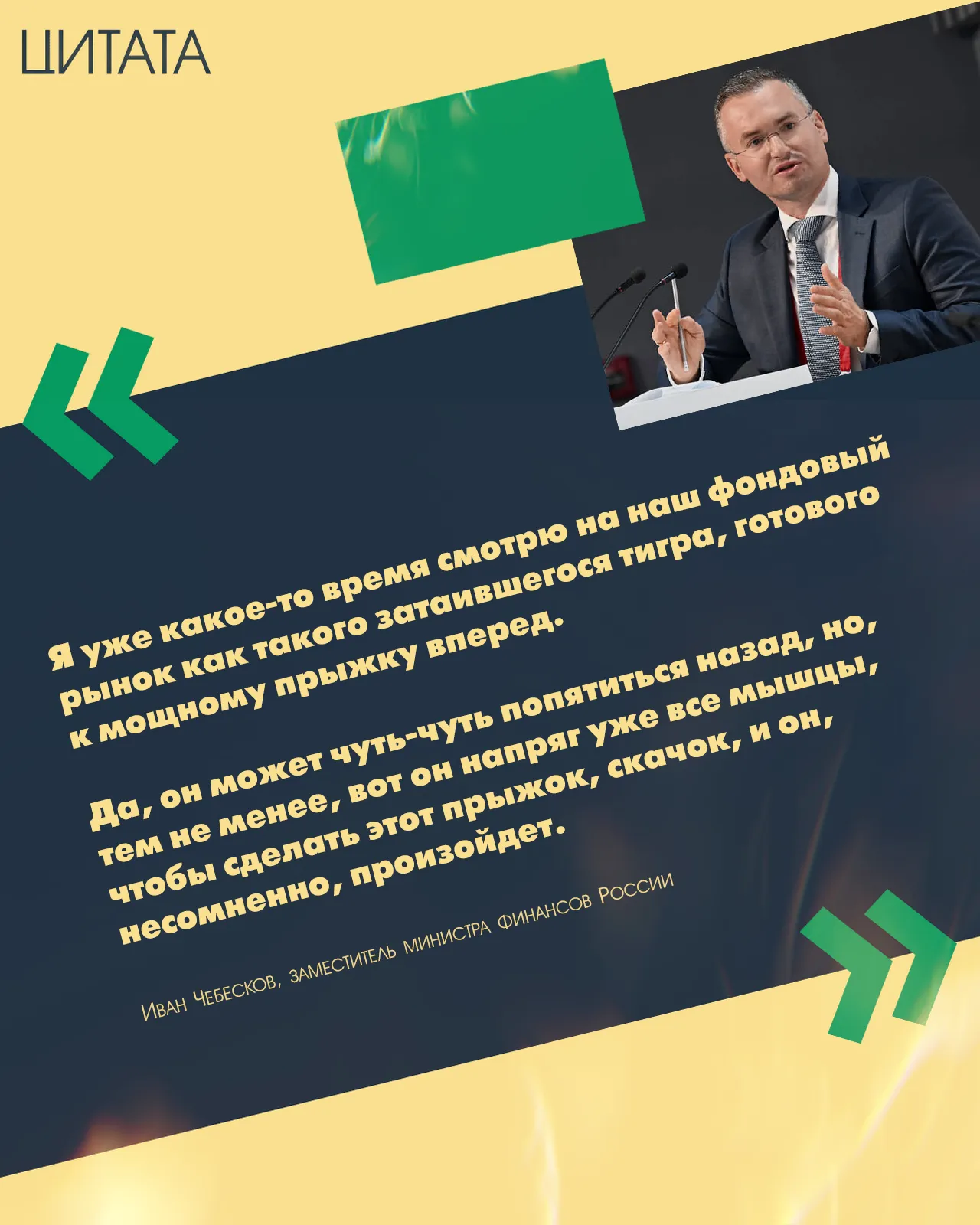

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Добрый день, друзья!!!

Не могу не похвастать. Т-банк пытался слупить с меня(!) комиссию за дебетовую карту, в итоге я "наказал" Т-банк вкладом 100тр×24%×2 года... 😂

Эх, были времена... 🥺

Раньше я не задумываясь переводил деньги друзьям, скидывался на подарки и оплачивал услуги через обычное мобильное приложение своего зарплатного банка. И только когда однажды подсчитал комиссии за месяц, удивился: с каждой операции списывался 1%, иногда до 50–70 ₽ за перевод. В месяц набегало около 400–500 ₽ только за то, что я гонял рубли между счетами. Меня это разозлило, и я поставил цель найти карту, где переводы вообще ничего не стоят. Банки.ру и здесь выручил.

В последние месяцы заметил, что вклады стали гораздо менее «долгими» продуктами с точки зрения маркетинга банков. Если раньше хорошие ставки обычно давались на понятный срок полгода, год то сейчас всё чаще вижу короткие акции на 2–3 месяца с очень привлекательными цифрами. Причём это уже не исключение, а полноценная тенденция. На текущий момент банки, похоже, сами не очень хотят надолго фиксировать высокую стоимость привлечения денег. Ключевая ставка постепенно снижается и рынок явно ждёт...

В октябре 2025 года я стала клиентом Альфа Банка - получила дебетовую карту. 8 января 2026 года я открыла накопительный счет на минимальный остаток с приветственной ставкой 16%, но не пополнила его, т.к. деньги были размещены на другом вкладе. Перед пополнением счета я обратилась в чат через личный кабинет Альфа Банка для уточнения, когда лучше пополнить счет, чтобы наиболее эффективно использовать приветственную ставку. Оператор пояснил следующие моменты:

Я так понял, что смысл работы этого НС по типу вклада - положил сумму и не трогай 2 месяца... А если туда- сюда пополнять- снимать - то можно запутаться... -"с какой же суммы мне ляжет процент???"...

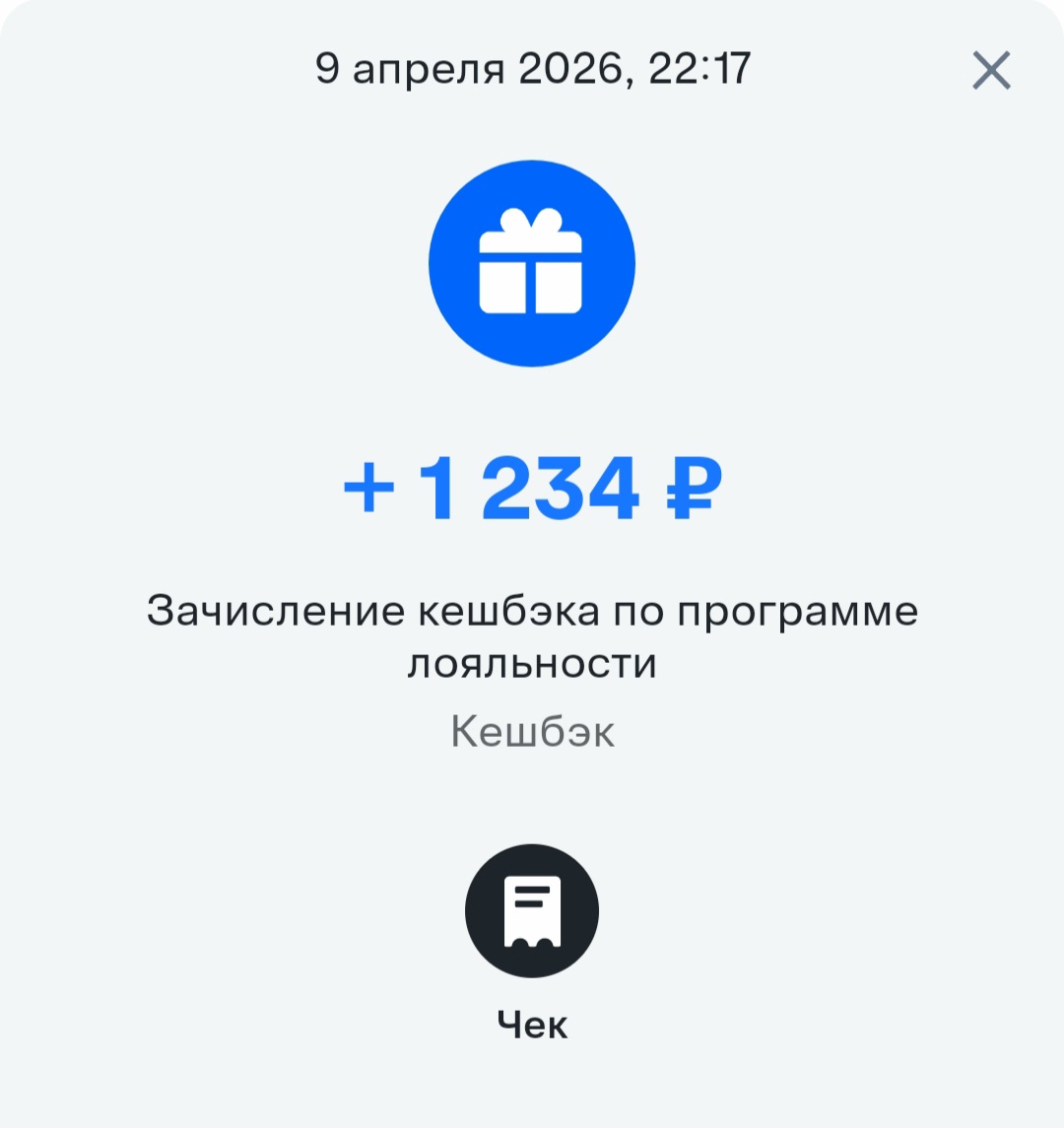

Я активно пользуюсь дебетовой банковской картой. В этой статье речь пойдёт о карте ВТБ. По ней у меня есть кешбэк. И также я открыла накопительный счёт. И каждый месяц мне приходит кешбэк за покупки. Ниже прикреплю пример одного моего кешбэка за месяц.

Раньше я просто держала деньги «под матрасом», но поняла, что это неэффективно. Решила изучить варианты размещения средств и открыла:

Свой первый вклад в жизни открыла ещё лет 10 назад. И это был банк - Сбербанк.

Картой Озон Банка пользуюсь уже больше 3 лет. Оформила карту сначала виртуальную для покупок на маркетплейсе Озон. Цены по карте Озон гораздо выгоднее, чем при оплате большинством других карт.

Многие банки предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. Хочу рассказать о своем опыте использования приветственной ставки по накопительному счету "Копилка" в Совкомбанке.

Открыл онлайн вклад в банке мст, с высокой ставкой, через банки ру, получил промокод, и мне предоставили повышенный процент на вклад, а так же бонус за открытие вклада свыше 500 тысяч рублей