Время покупки качества.Что происходит на российском финансовом рынке в 2026 году

Что происходит на российском финансовом рынке в 2026 году

Первый квартал 2026 года выдался настолько насыщенным, что пройти мимо просто невозможно. Российский финансовый рынок переживает переломный момент. Ключевая ставка начала снижаться, облигации бьют рекорды, а инвесторы потихоньку выглядывают из депозитов и смотрят в сторону акций. Разбираюсь, что произошло за последние месяцы и какие выводы я для себя сделал.

Ключевая ставка пошла вниз. Долгожданный разворот

Самый важный сигнал, который ждали все участники рынка, наконец прозвучал. Банк России начал цикл снижения ключевой ставки. 13 февраля ставку уменьшили до 15,5%, а 20 марта — до 15% годовых. Это не просто цифры, это сигнал, что жёсткая денежно-кредитная политика, которая душила рынок последние два года, начинает смягчаться. Экономика уже почувствовала эту жёсткость. По итогам 2025 года рост ВВП замедлился до 1% против 4% в предыдущие годы. А в январе-феврале 2026 года ВВП и вовсе снизился на 1,8%. Промышленность просела, стройка замедлилась, индекс деловой активности PMI в марте упал до 48,8. Это уже зона стагнации. Инфляция тоже замедляется. По прогнозам «Эксперт РА», к концу года она снизится до 4,5-5,5%, что даст ЦБ возможность опустить ставку до 12% к декабрю. Процесс будет осторожным, с паузами, но направление задано. А это главное.

Облигации. Рекорды, риски и рефинансирование

Рынок корпоративных облигаций продолжает удивлять. По итогам 2025 года его объём достиг 28,1 трлн рублей, прибавив 12% за год. Эмитенты всех рейтинговых категорий активно выходят на публичный долговой рынок. В первом квартале 2026 года объём первичных размещений вырос ещё на 28% по сравнению с предыдущим кварталом. Почему компании так активно занимают? Потому что банки закрыли кредитное окно. Ещё в июле 2025 года банки одобряли лишь 21,4% заявок на кредиты, а к концу года доля одобрений опустилась до 17-18%. С 1 марта 2026 года ЦБ усилил регулирование — для крупных компаний с высокой долговой нагрузкой надбавка к коэффициенту риска выросла с 40% до 100%. Кредитовать стало невыгодно и рискованно. Остаётся публичный долг, и здесь главный драйвер 2026 года - волна рефинансирования. Компаниям предстоит погасить облигаций на 3,4 трлн рублей в 2026 году, что в 2,5 раза больше, чем в 2025-м. Старые дорогие займы нужно замещать новыми. Пик погашений, 1,6 трлн рублей, придётся на четвёртый квартал. Инвесторы сейчас выбирают выпуски с фиксированным купоном, чтобы зафиксировать высокую доходность в расчёте на дальнейшее снижение ставок. Длинные ОФЗ способны обеспечить 25-30% годовых в 2026-2027 годах. Но есть и тревожные сигналы. Количество технических дефолтов по итогам 2025 года выросло в три раза. В первом квартале 2026 года зафиксировано 10 дефолтов на рынке облигаций и ЦФА. Эмитенты из категорий «BBB+» и ниже наиболее уязвимы к высокой стоимости фондирования. В 2026 году число дефолтов может вырасти. Это важно учитывать при выборе инструментов.

Акции. Дно пройдено или ещё нет?

Рынок акций в 2025 году показал слабые результаты. Индекс Мосбиржи снизился на 4%. Давление оказывали высокая ключевая ставка, крепкий рубль, сокращавший рублёвую выручку экспортёров, и геополитическая неопределённость. Но в 2026 году настроения меняются. Снижение ставки поддержало рынок. По оценкам аналитиков Go Invest, рост индекса до 3300-3500 пунктов — потенциал +20-28% — дивидендная доходность 7-8%. Совокупный потенциал на горизонте 12 месяцев оценивается в 27-36%. ВЕЛЕС Капитал в своём базовом сценарии прогнозирует индекс Мосбиржи на уровне 3200 пунктов, а в оптимистичном — до 3400. Аналитики Freedom Finance Global допускают рост до 4000 пунктов при геополитической разрядке, что даёт +45% от текущих уровней. Но нужно понимать, что рынок будет волатильным. Коридор колебаний индекса в 2026 году оценивается в 2500-3400 пунктов. Резких движений вверх без пауз и коррекций не будет. Фавориты стратегии — компании с устойчивым денежным потоком и умеренной долговой нагрузкой. Среди приоритетных эмитентов: нефтегазовый сектор (Новатэк, Транснефть-ап), IT-сектор (Яндекс, Хэдхантер), металлургия (Полюс), ретейл (X5, Novabev Group). В дивидендных историях выделяются Сбербанк, ВТБ, ДОМ.РФ, Хэдхантер.

Золото. Коррекция как возможность

Золото в начале 2026 года обновило исторический максимум, превысив $5500 за унцию. Но затем последовала коррекция на 20-25%. Цена вернулась к уровням конца 2025 года и стабилизировалась в районе $4500-4600. Причины коррекции стандартны: укрепление доллара, рост доходности Treasuries и фиксация прибыли после январского ралли. Но долгосрочный тренд остаётся бычьим. Центральные банки, особенно Китая и стран глобального Юга, продолжают активно наращивать золотые резервы. Геополитические риски никуда не делись. Эксперты ВЕЛЕС Капитала видят потенциал роста золота до $4800 за унцию в течение года. Крупные банки, включая UBS и Goldman Sachs, сохраняют оптимистичные прогнозы до $5400-6200 к концу 2026 года.

Коррекция создала возможности для входа в защитный актив по более привлекательным ценам.

Рубль. От укрепления к плавному ослаблению

Курс рубля в 2025 году укрепился более чем на 22%. Причины: высокая ключевая ставка, продажи валютной выручки экспортёрами, снижение импорта.

В 2026 году картина меняется. Снижение ставки делает рублёвые активы менее привлекательными. Восстановление импорта увеличивает спрос на валюту. Минфин приостановил операции по бюджетному правилу до 1 июля. В краткосрочной перспективе это создало стабильность, но не изменило тренд.

Прогнозы на конец 2026 года: 13-13,3 рубля за юань и 92-94 рубля за доллар. Ослабление, но плавное, без обвалов.

Что я делаю и что рекомендую

На основе анализа я скорректировал свой подход. Фиксирую высокую доходность в длинных ОФЗ — на фоне ожидаемого снижения ставок это даёт хороший потенциал роста цены. Избегаю бондов третьего эшелона — в 2026 году число дефолтов вырастет, и рискованная доходность может обернуться потерей тела вклада. В акциях переключаюсь с чистых валютных историй на компании с понятной дивидендной политикой и низкой долговой нагрузкой. Деньги из депозитов и фондов денежного рынка начнут постепенно перетекать в акции, и важно быть в качественных историях, а не в спекулятивных. Коррекцию золота использую для наращивания позиций. Золото — не спекулятивный инструмент, а страховка портфеля. И сейчас хороший момент, чтобы докупить. Рубль — не агрессивно наращиваю валютную позицию, но держу диверсификацию. В ближайшие месяцы возможно краткосрочное укрепление рубля, но на горизонте года он будет слабеть. Главный вывод, который я сделал из отчётов и прогнозов. 2026 год — это не год универсальных решений. Эпоха, когда можно было просто купить индекс и забыть, прошла. Нужно выбирать качество, следить за долговой нагрузкой компаний и не гнаться за самой высокой доходностью. Потому что высокая доходность в корпоративных бондах часто означает высокий риск дефолта. И да, никто не знает, когда будет геополитическая разрядка. Ждать её и держать деньги в кэше — стратегия проигрышная. Рынок уже закладывает определённые ожидания. Входить нужно сейчас, по текущим ценам. И не одной сделкой, а постепенно, распределяя риски.

Источниками выступили «Эксперт РА» по итогам форума 15 апреля 2026 года, обзор ТКБ Банка за первый квартал 2026 года, аналитика Go Invest за февраль 2026 года, прогнозы ВЕЛЕС Капитала за декабрь 2025 года, данные Frank Media с митапа «Мультивселенная подписок», апрель 2026 года.*

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

Рассказываем, как сохранить доступ к деньгам в случае, если ваша банковская карта потерялась или требует перевыпуска по другим причинам?

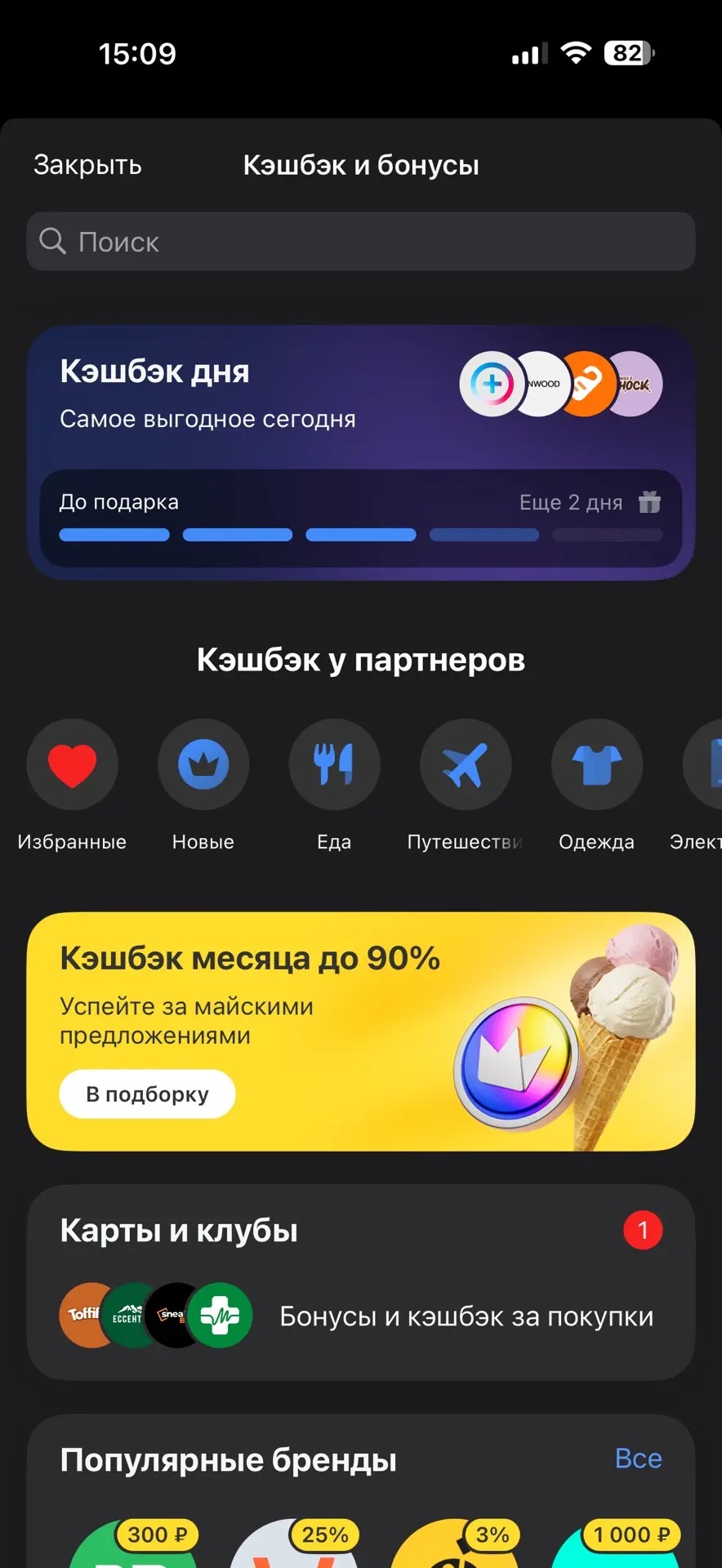

Давно пользуюсь дебетовой картой Т-банка и хочу поделиться своим мнением относительно раздела "Кэшбэк и бонусы" по данной карте.

Слышали про такую штуку? Согласно Федеральному закону № 161-ФЗ «О национальной платёжной системе», если клиент попадает в базу данных Банка России «О случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента», то у него блокируется платёжная карта и банковское приложение.

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Добрый день на каких основаниях идут списания с карты денежных средств?

В пятницу акции выросли на фоне снижения доходности казначейских облигаций, что привело к победе на Уолл-стрит на этой неделе, несмотря на повышенную волатильность.Dow Jones Industrial Average вырос на 294,04 пункта, или на 0,58%, и завершил торги на отметке 50 579,70. Индекс из 30 акций достиг внутридневного исторического максимума и зафиксировал очередной рекордный уровень закрытия. S&P 500 вырос на 0,37% и остановились на отметке 7473,47. Индекс Nasdaq Composite вырос на 0,19%, завершив...

В апреле 2026 года я оформила и заказала карту ВТБ с доставкой. На следующий день мне привёз карту курьер Валентин. Всё прошло быстро. Валентин рассказал мне много финансовых приимуществ у этого банка. При покупке на 1000 р в течении 30 дней, эту 1000 возвращают обратно. Кэшбэк до 3000 в месяц. У меня получилось за месяц заработать не так много кэшбэка, но всё равно радует. Всевозможные акции у ВТБ банка. Пригласить друга, например. Тоже хорошие деньги платят. Можно заработать до 7000 т. А ещё...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

«Да ты просто будешь вторым человеком в заявке» — фраза звучит почти безобидно, пока речь не доходит до кредита на несколько лет. Заёмщик получает деньги или покупку, банк видит доходы нескольких людей, сделка выглядит устойчивее. Но для созаемщика это не дружеское присутствие рядом с договором. Это участие в обязательстве.

Пока ключевая ставка ЦБ РФ закрепилась на уровне 17% после очередного снижения в сентябре, банки начали постепенно пересматривать условия по займам. Именно сейчас можно успеть «поймать» выгодные программы прошлого цикла или взять паузу для погашения долгов.

До прошлого года я держал почти все свободные деньги на накопительном счёте. Казалось, это идеальный вариант: проценты капают, а снять можно когда угодно. Но один случай заставил меня пересмотреть привычку, и сейчас объясню на цифрах, почему теперь я выбираю вклады, а накопительный использую только как временную парковку.

С чего всё началось. Летом 2025 мне срочно понадобилось 40 тысяч на ремонт машины. Я снял их с накопительного счёта, продержал буквально сутки и тут же вернул обратно, когда...

Накопительный счёт или вклад: что выгоднее в 2026 году на реальных цифрах

Многие до сих пор держат деньги на накопительном счёте, полагая, что это выгоднее, чем вклад, ведь «можно снять в любой момент». Но в 2026 году картина изменилась: ставки по вкладам заметно подросли, а накопительные счета часто идут с дополнительными условиями. Давайте посчитаем, где действительно выгоднее хранить 300 000 рублей на горизонте полугода.

Сравниваем реальные условияДля чистоты эксперимента беру предложения...

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.