Когда деньги растут, а ощущение достатка - нет: что такое инфляция образа жизни

Представьте: вы наконец-то получили долгожданную прибавку к зарплате. В голове уже крутятся мысли: «Отлично, теперь смогу отложить на отпуск или на новый ноутбук, или просто спокойнее жить». Но проходит пара месяцев - и вы вдруг ловите себя на мысли: «А куда опять все деньги делись?» Знакомо? Вы не одиноки. Это работает так называемая инфляция образа жизни - штука, которую ещё называют lifestyle creep. Звучит сложно, а суть простая: как только доход растёт, расходы тут же подтягиваются за ним. То, что раньше казалось роскошью - например, ужин в ресторане или новый смартфон, - вдруг превращается в «обычную» статью расходов. И в итоге свободных денег, как и раньше, почти не остаётся.

Почему так происходит? Разберём на примерах

Давайте честно: мы все время от времени попадаемся на эти крючки. Вот самые частые причины:

«А что бы такого потратить?»Помните, как в детстве, получив карманные деньги, вы сразу думали, на что их потратить? С возрастом ничего не меняется. Как только на карте появляется больше денег, мозг тут же начинает искать, куда их деть. Это и есть закон Паркинсона в финансах: расходы растягиваются на весь доступный бюджет. Новая зарплата? Значит, пора обновить гардероб, купить новый пылесос или съездить на выходные за город.«Я это заслужил(а)»После тяжёлой недели или сложного проекта очень хочется себя побаловать. Мысль «я столько работал(а), я это заслужил(а)» срабатывает как волшебная кнопка: вот вы уже листаете каталог с обувью или ищете билеты на концерт. Эмоциональная покупка приносит радость здесь и сейчас, но потом может «А у Маши уже новое пальто…»Соцсети, разговоры с друзьями, встречи с коллегами - всё это невольно подталкивает к сравнению. «У Пети новая машина, у Кати - отпуск на Бали, а я чем хуже?» Стремление «не отставать» незаметно увеличивает расходы: вы начинаете выбирать более дорогие магазины, рестораны, места отдыха. И вот уже поход в кафе превращается в ужин в модном месте, а джинсы из масс-маркета - в покупку бренда подороже.«Да это же совсем немного»Вы начинаете чаще заказывать кофе навынос вместо того, чтобы варить дома. Переходите с обычных продуктов на органические. Выбираете такси вместо автобуса. Каждая такая мелочь кажется незначительной, но в сумме они создают огромную брешь в бюджете. Сегодня - кофе за 300 рублей, завтра - футболка за 5 000 рублей «по скидке», послезавтра - ужин в ресторане. И вот уже половина зарплаты улетела.«Наконец‑то я могу себе это позволить»Бывает и так: раньше доход не позволял купить качественную одежду, нормально отдохнуть или пройти нужное обследование. Теперь, когда деньги есть, вы как бы «добираете» то, в чём долго себе отказывали. Это не плохо - но важно делать это осознанно, а не на автомате.Как вырваться из этой ловушки?Хорошая новость: эту игру можно выиграть. Вот несколько простых, но работающих способов:

Платите сначала себе.Прежде чем оплачивать счета и покупки, отложите 10-20 % от дохода на отдельный счёт - как будто это не ваши деньги, а плата будущему себе. Представьте, что это ваш личный «фонд спокойствия»: он поможет и подушку безопасности создать, и к большим целям двигаться.

Разделите бюджет по правилу 50/30/20.Это простой способ держать финансы под контролем:50 % - на базовые нужды (жильё, коммуналка, еда, транспорт, связь);30 % - на желания (развлечения, кафе, хобби, подарки, новые книги или игры);20 % - на сбережения и инвестиции (подушка безопасности, долгосрочные цели, погашение долгов)

Правило двух дней.Перед дорогой покупкой дайте себе паузу. Захотите ли вы эту вещь через 48 часов? Часто за это время эмоции утихают, и становится ясно: то, что казалось жизненно необходимым, на деле - просто мимолётный каприз. Например, вы хотели купить крутые кроссовки за 15 000 рублей. Подождали два дня - и поняли, что ваши старые ещё вполне в порядке.

Инвестируйте излишки.Вместо того чтобы тратить свободные деньги на спонтанные покупки, переведите их в активы: акции, облигации, валюту или накопительные счета. Когда деньги «уходят» в инвестиции, их сложнее импульсивно потратить - зато они начинают работать на вас.Ведите учёт расходов.Честный аудит бюджета - единственный способ понять, куда на самом деле уходят деньги. Записывайте все траты хотя бы месяц. Можно использовать: специальные приложения (есть много удобных и бесплатных); таблицы Excel или Google Sheets; обычный блокнот - главное, делать это регулярно.Вы удивитесь, сколько средств «съедают» мелкие, казалось бы, несущественные покупки: кофе навынос, доставка еды, подписки, которые вы почти не используете.

В итоге главное - не в том, чтобы лишить себя всех радостей, а в том, чтобы осознанно распоряжаться деньгами. Так вы сможете и наслаждаться жизнью, и двигаться к долгосрочным целям без стресса и чувства нехватки. Ведь когда вы контролируете свои финансы, они перестают контролировать вас.

Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

Принесла вам тему, которая точно соберет много мнений. Снова обсуждают зумеров на работе.

Привет, Диалог! Очередная неделя позади — время подвести итоги и разобраться, что происходило в мире финансов.

И снова о том, что произошло за неделю в мире финансов и не очень! Новости о том что есть, что будет и что могло бы быть!

Помните, как радостно тратить деньги, которые достались неожиданно - премию, выигрыш или подарок? В голове сразу срабатывает: «Это же бонус, можно побаловать себя!» Зато те же самые деньги, заработанные тяжёлым трудом, мы бережём и тратим куда осторожнее.Учёные называют это психическим учётом (или ментальной бухгалтерией) - термин придумал экономист Ричард Талер. Мы мысленно раскладываем деньги по «коробочкам»: «на отпуск», «на чёрный день», «премия» - и относимся к ним по‑разному, хотя рубль...

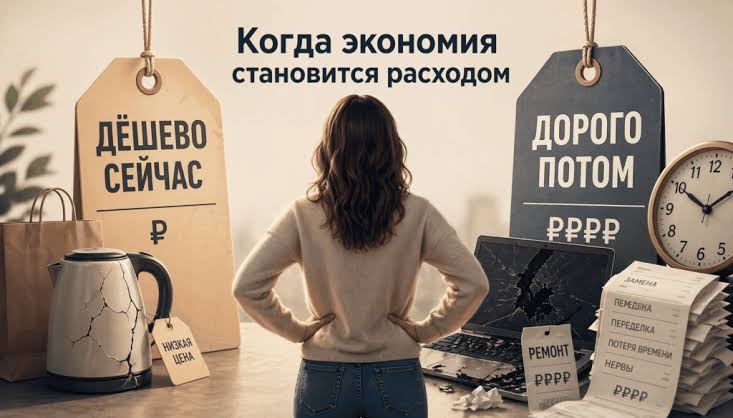

Помните, как бывает? Видите яркую вывеску «Скидка 50 %» - и внутри сразу загорается: «Надо брать!». Мозг радостно подкидывает картинку: «Вот я молодец, сэкономил!». А потом… куртка начинает расползаться по швам через месяц, кухонный гаджет отказывается работать на второй день, а купленные «впрок» продукты отправляются в мусорку, потому что испортились. Психологи называют это синдромом ложной экономии - когда желание сберечь пару сотен рублей в итоге выливается в новые траты, стресс и...

ВТБ банк по ошибке, БЕЗ КАКИХ-ЛИБО ОСНОВАНИЙ, внёс МОИ ДАННЫЕ В ЧЕРНЫЙ СПИСОК ЦБ РФ по 161 ФЗ 🫣 Банк ссылается на транзакции, которые были между мной и моим сыном, а сын в свою очередь написал уже несколько обращений с подтверждением этих платежей на моё имя, что он не имеет претензий, но некий Жогно, подписывающий документы в упор не читает их и пишет всякую ерунду в ответ, не относящуюся к этой теме.

Помните тот момент, когда вы в очередной раз листаете соцсети, а там - одна тревожная новость за другой? В груди сжимается, ладони потеют, а мозг вдруг выдаёт неожиданную мысль: «Ой, а вон там классные тапочки со скидкой 50 %, Может, взять?» Вы нажимаете «в корзину», и - о чудо! - на пару минут стало легче. Знакомо? Это и есть синдром импульсивных трат, или Doom Spending. В тяжёлые времена, когда будущее кажется туманным, многие из нас начинают совершать покупки, о которых потом жалеют. Мы не...

Финансы — это не только про цифры на карте или размер зарплаты. На самом деле это про привычки, решения и умение думать наперёд.

Иногда бывает так, что сидишь вечером, открываешь приложение банка, смотришь на цифры - и вдруг накатывает. Не облегчение, что всё подсчитано, а какая‑то пустота. Вроде всё правильно делаешь: и скидки ищешь, и чеки сверяешь, и от лишних трат отказываешься.А вместо чувства безопасности - усталость, будто выдохся. Как будто деньги перестали быть помощником и стали надзирателем. Это и есть финансовое выгорание - когда даже правильный подход к деньгам начинает выматывать.И вот что важно: в этот...

Здравствуйте! Это мой первый пост на Диалоге.

Хотелось бы узнать ваше мнение о современных профессиях. В наше время трудно предсказать, какие из них будут востребованы завтра, а какие уже не актуальны.

На мой взгляд, стабильным источником дохода являются профессии, связанные с физическим трудом, независимо от его интенсивности. Важно, чтобы работа требовала понимания и выполнения конкретных действий.

23.05.2026 в 10:30 пришла в офис Альфа-банк, что бы подтвердить данные и установить приложение , сотрудники банка очень быстро ,отреагировали и оперативно и приветливо на мой вопрос и сразу же записали меня на консультацию .

Сотрудник Николай , был компетентным и быстрым заполнял все данные в компьютер, после чего , мой паспорт был подтвержден в банке .

Приложение установила быстро , сотрудница Алена мило общалась и мы обменялись парой шуток , вообщем работа сотрудников меня порадовала , в...

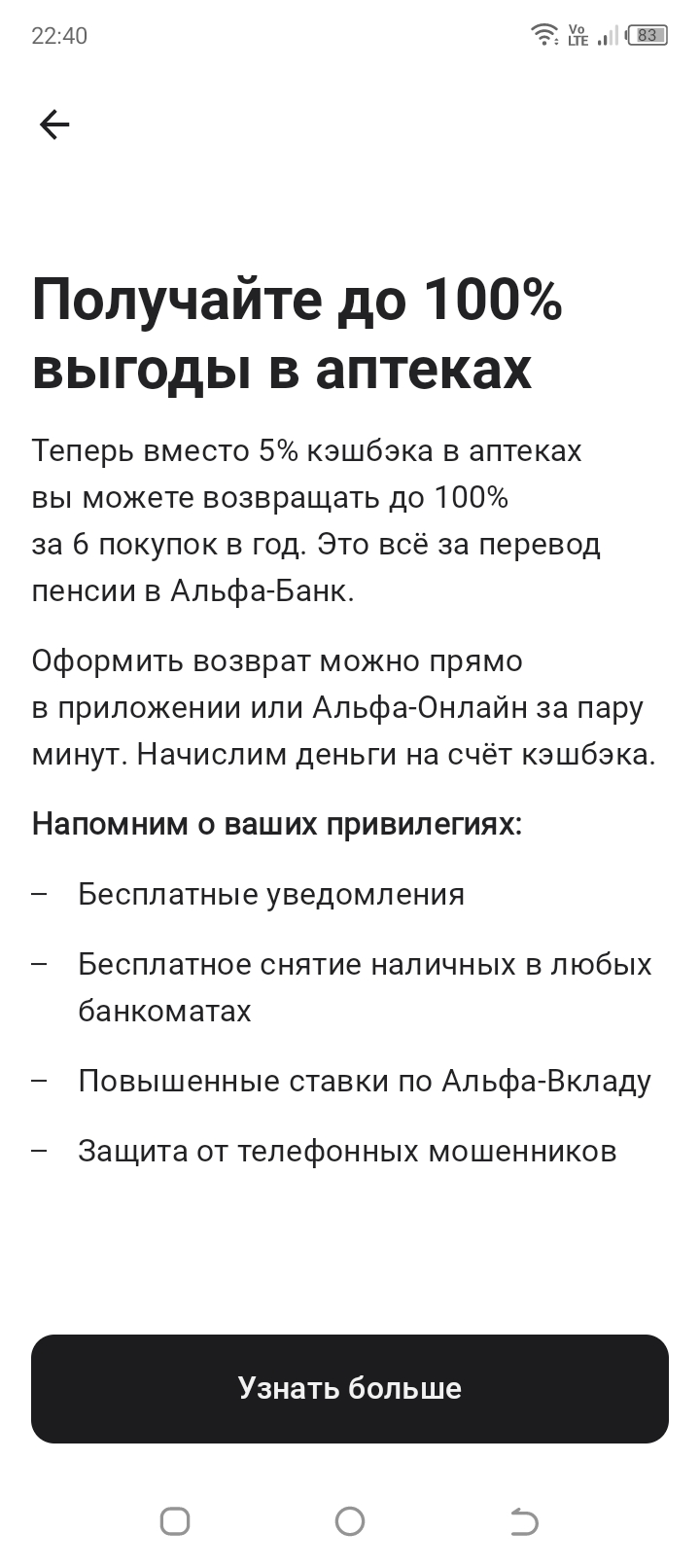

Я очень рада тому, что в прошлом году перевела пенсию в "Альфа-банк". Получила за это 3000 рублей, но не это было главным стимулом перевода. Мне нравятся условия кэшбэка по картам этого банка, а карт у меня две - "Апельсиновая" для "Пятерочки," и обычная красная для начисления пенсии и получения кэшбэка по предложениям партнёров. Обеими картами пользуюсь активно.

Помните, как бывает? Вы долго копите, наконец покупаете что‑то классное - допустим, шикарное пальто. Оно вам безумно нравится, вы в нём чувствуете себя на миллион. Но уже через пару дней ловите себя на мысли: «А с какой сумкой это носить? И ботинки как‑то не очень сочетаются… Да и шарф старый совсем». И вот вы уже в магазине, тратите ещё денег - а потом ещё и ещё. Знакомо? Это и есть эффект Дидро.