На фоне планомерного снижения регулятором ключевой ставки постепенно улучшаются и условия по ипотеке. Так, средняя ставка по ней в базе Банки.ру на 21 ноября достигла 19,9% годовых, что на 0,4 процентного пункта меньше, чем на дату октябрьского заседания по ключевой ставке, и на значительные 5,8 п. п. меньше, чем на дату июньского заседания, когда регулятор перешел к циклу смягчения денежно-кредитной политики. Условия по ипотеке разнятся в зависимости от целого ряда параметров и прежде всего от цели оформления. Мы оценили, как изменилось банковское предложение в зависимости от типа приобретаемой недвижимости за год и на какие условия могут рассчитывать потенциальные заемщики в конце 2025 года. Делимся результатами.

Как изменились условия по ипотеке в зависимости от типа приобретаемой недвижимости

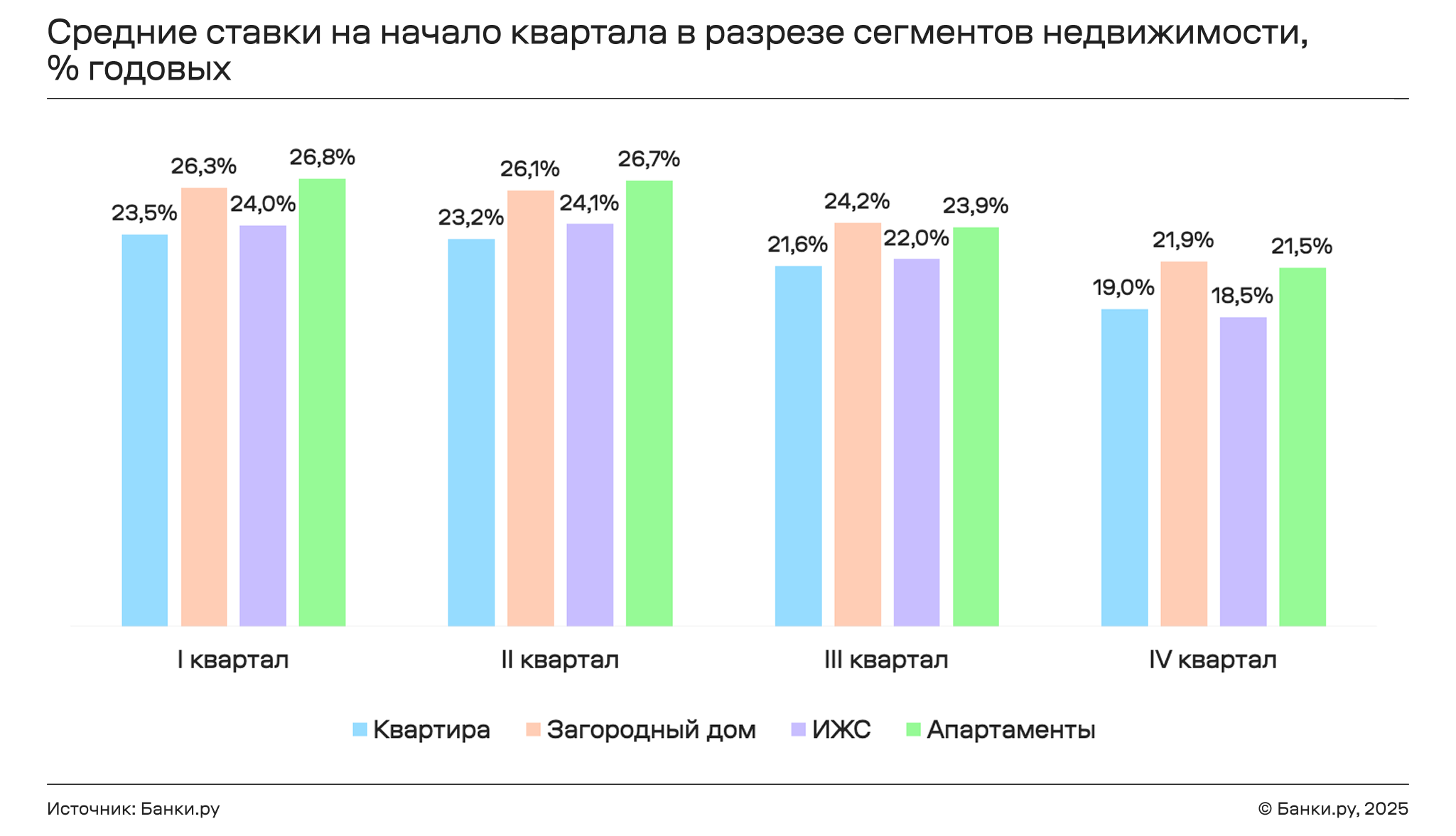

На фоне смягчения денежно-кредитной политики ожидаемо улучшились процентные условия по ипотечным кредитам. Снижение ставки наблюдалось во всех сегментах жилья, но больше всего за год подешевела ипотека на ИЖС: с 24% годовых в I квартале 2025 года до 18,5% годовых в IV квартале. Меньше всего снизилась ставка по ипотеке на приобретение загородного дома: с 26,3% до 21,9% годовых.

ПСК, включающая помимо процентной ставки все обязательные расходы заемщика, также снизилась для всех типов недвижимости, хотя динамика отличается не так значительно: по ипотеке на ИЖС она осталась практически без изменений, достигнув 26,6% годовых (снижение составило всего 0,2%). Больше всего данный показатель изменился для ипотеки на приобретение апартаментов: с 29,3% до 24,8% годовых.

Более значимые отличия прослеживаются при рассмотрении динамики среднего первоначального взноса от стоимости недвижимости, который заемщик должен внести из собственных средств. Данный показатель не изменился за год для ипотеки на приобретение загородного дома, составив 42,5% как в I квартале 2025-го, так и в IV квартале 2025 года. Для ипотеки на покупку квартиры наблюдается аналогичная ситуация: изменение было минимальным, первоначальный взнос увеличился с 35,2% до 35,6%. А вот для апартаментов условия по данному критерию существенно изменились: увеличение составило 10,3%, а взнос по ипотеке на последнюю рассматриваемую дату составил 45,7%. При этом средний первоначальный взнос по ипотеке на ИЖС, наоборот, снизился за рассматриваемый период с 34,1% до 30%.

Средняя минимальная сумма, доступная для оформления, за год увеличилась для всех видов недвижимости, и наибольшее изменение наблюдалось для ипотеки на ИЖС — плюс 225% (с 1,2 млн до 3,9 млн рублей) и покупку дома — плюс 180% (с 1,5 млн до 4,2 млн рублей). А вот средняя максимальная доступная сумма увеличилась только для ипотеки на покупку апартаментов и квартиры — на 46% (с 36,5 млн до 53,3 млн рублей) и 14% (с 37 млн до 42,1 млн рублей), в то время как для ИЖС и загородного дома — снизилась, снижение составило 47% (с 56,3 млн до 29,8 млн рублей) и 6% (с 45,5 млн до 42,8 млн рублей) соответственно. При этом средний максимальный срок кредитования увеличился для всех типов недвижимости и больше всего для апартаментов: с 26,5 года в I квартале 2025 года до 28,1 года в IV квартале.

Как изменились условия по ипотеке на приобретение квартиры

В 2025 году в ипотечных сервисах Банки.ру пользователи отдавали предпочтение ипотеке на приобретение квартиры: доля таких заявок с января по октябрь составила 71% от общего числа. Мы проанализировали, как условия по ипотеке на приобретение данного типа недвижимости изменились за год.

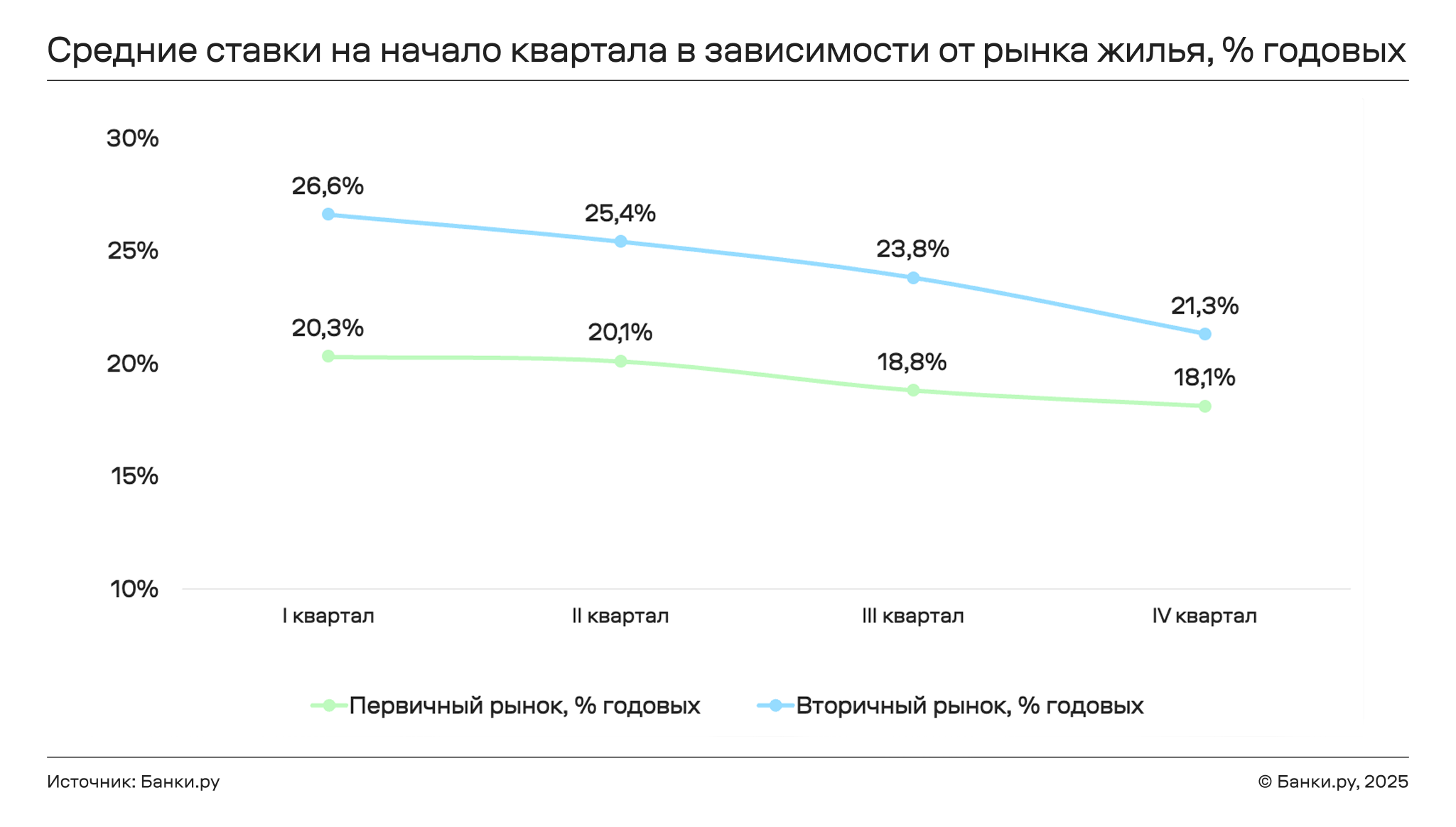

Средняя ставка на первичном рынке в течение всего года была ниже, чем на вторичном, что объясняется возможностью оформить льготную ипотеку при приобретении новостроек. В IV квартале ставка по такой ипотеке составила 18,1% годовых, а снижение по сравнению с началом года — 2,2 п. п. Более значительно улучшились условия по ипотеке на приобретение квартиры на вторичном рынке: с 26,6% годовых в I квартале до 21,3% годовых в IV квартале. Это является положительным сигналом для заемщиков, которые не подходят под условия адресных госпрограмм и рассматривают для себя более доступное по стоимости вторичное жилье. Аналогичная картина наблюдалась и в динамике ПСК: для ипотеки на покупку новостроек она снизилась совсем незначительно — с 23% до 22,8% годовых, а вот для жилья на вторичном рынке уменьшилась более ощутимо — с 28,7% до 23,6% годовых.

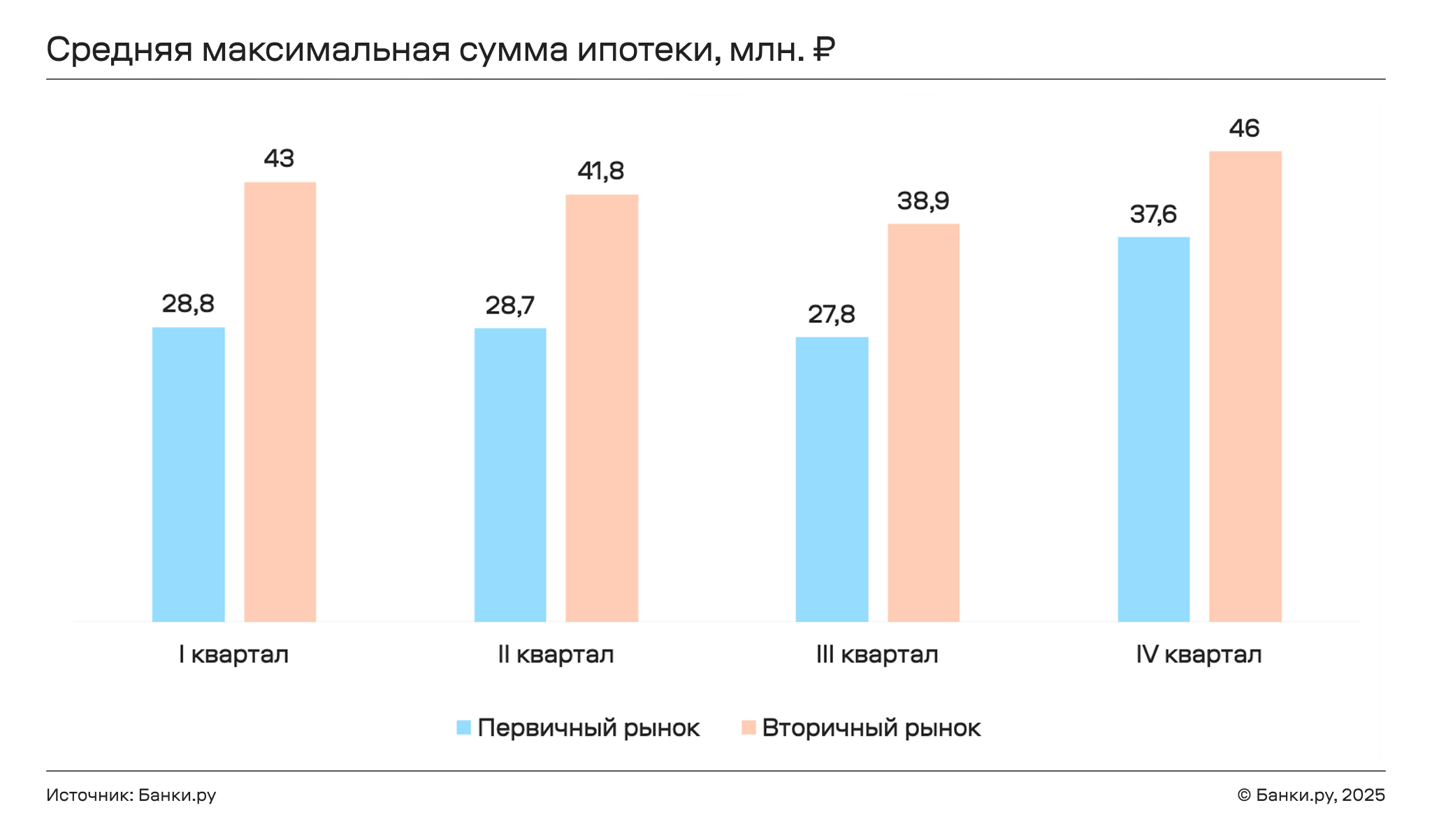

К началу IV квартала в тарифах банков по ипотеке на покупку квартир значительно увеличились как минимально, так и максимально доступные суммы кредитования. При этом в IV квартале средняя минимальная сумма ипотеки на приобретение новостройки была на 0,6 млн рублей больше, чем для ипотечных кредитов на вторичном рынке: 3,9 млн против 3,3 млн рублей. Средняя же максимальная сумма, напротив, была больше для жилья на вторичном рынке: 46 млн рублей (для новостроек — 37,6 млн рублей).

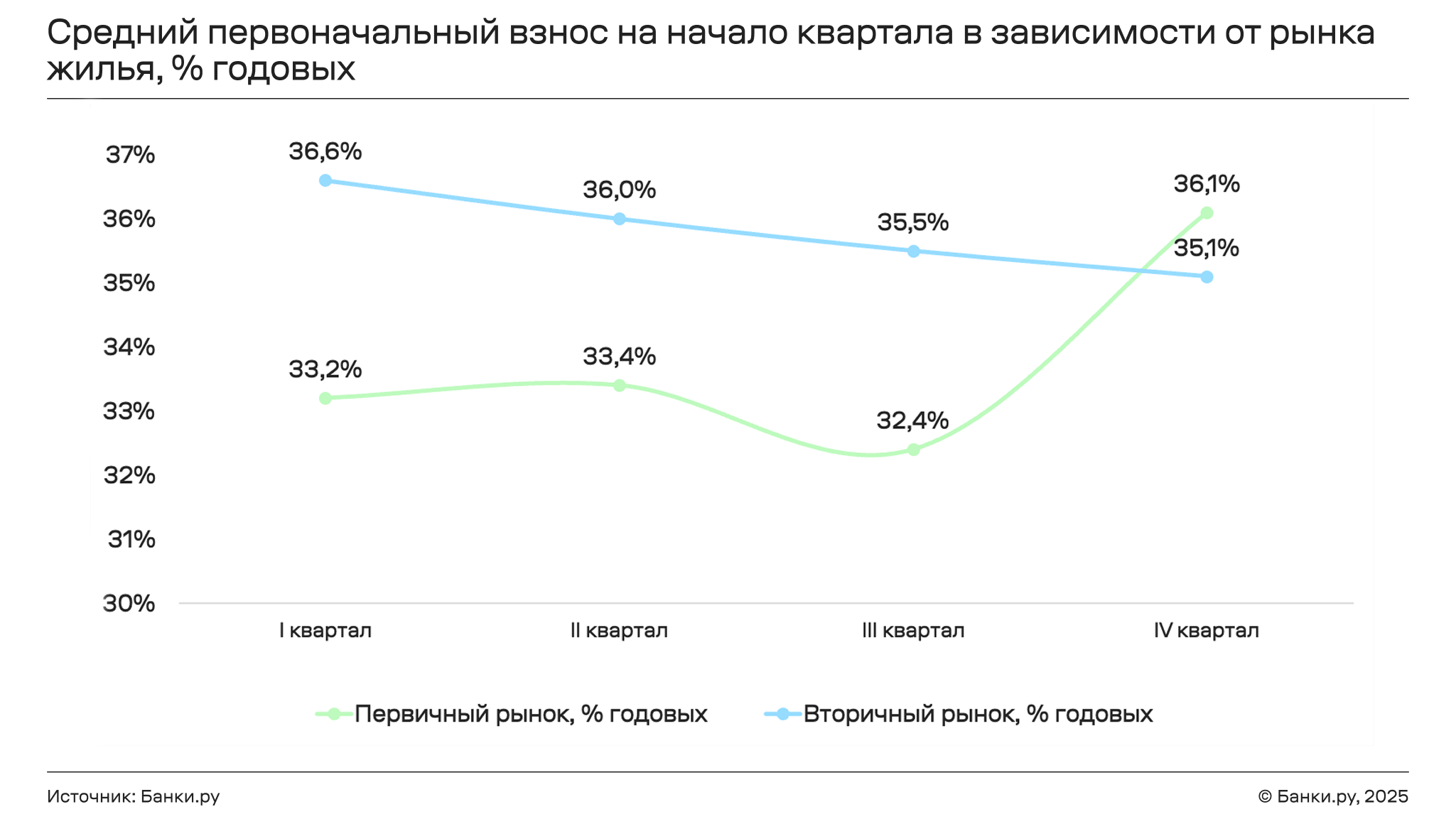

Средний первоначальный взнос на приобретение квартиры на вторичном рынке уменьшился за год на 1,5 процентного пункта, составив в IV квартале 35,1% от стоимости жилья. Интересно, что до IV квартала данный показатель для жилья на вторичном рынке был выше, чем для новостроек. В последнем квартале 2025 года средний первоначальный взнос по ипотеке для покупки квартиры на первичном рынке составил 36,1%, увеличившись на 3,7 п. п. по сравнению с предыдущим кварталом (и на 2,9 п. п. по сравнению с I кварталом), что, очевидно, связано с постепенным пересмотром банками условий по спецпрограммам в сотрудничестве с застройщиками после введения ипотечного стандарта.

Примечательно, что в 2025 году банки стали более лояльны к ИП и самозанятым. Так, доля банков, предоставляющих самозанятым ипотечные кредиты на покупку квартиры, в IV квартале составила 56% (+15% по сравнению с I кварталом) для первичного рынка и 66% (+23%) — для вторичного. Аналогичная картина наблюдалась и по условиям для ИП: в последнем квартале 2025 года доля банков, кредитующих данную категорию заемщиков, составила 81% (+2%) и 93% (+7%) для первичного и вторичного рынков соответственно.

Средний максимальный срок при покупке квартиры в ипотеку как на первичном, так и на вторичном рынке за год не изменился и составил 27 и 26 лет для первичного и вторичного рынка соответственно.

Требования к возрасту заемщиков в течение года также практически не менялись. Средний минимальный возраст остался на отметке 20 лет, а средний максимальный возраст незначительно увеличился для квартир на первичном рынке — с 71 года до 73 лет (для вторичного рынка не изменился и составил 71 год). Средний стаж, необходимый для оформления ипотечного кредита, также не изменился и составил шесть месяцев.

Как поменялся доход, необходимый для покупки квартиры в ипотеку в 2025 году

Мы также рассчитали, как изменились средний ежемесячный платеж и необходимый доход по ипотечным кредитам, учитывая рост цен на недвижимость и снижение средней ставки в 2025 году. Ежеквартальная стоимость квартир была рассчитана как произведение средней цены за квадратный метр (для каждого квартала по данным предыдущего квартала по Росстату, отдельно для первичного и вторичного рынков жилья) и средней площади квартиры (50 кв. метров). В качестве срока рассматривался максимально доступный срок по ипотечному кредиту в тарифах большинства банков — 30 лет. Средние первоначальный взнос и ставка по ипотечному кредиту были рассчитаны для каждого квартала (также отдельно для первичного и вторичного рынков) на основе предложений банков.

| Рынок жилья | Квартал | Ставка по ипотеке, % годовых | Стоимость жилья, млн рублей | Первоначальный взнос, % | Первоначальный взнос, млн рублей | Сумма ипотеки, млн рублей |

| Первичный рынок | I квартал | 20,3% | 8,9 | 33,2% | 3 | 5,9 |

| Первичный рынок | II квартал | 20,1% | 10,1 | 33,4% | 3,4 | 6,7 |

| Первичный рынок | III квартал | 18,8% | 10,3 | 32,4% | 3,3 | 6,9 |

| Первичный рынок | IV квартал | 18,1% | 10,4 | 36,1% | 3,8 | 6,7 |

| Вторичный рынок | I квартал | 26,6% | 5,7 | 36,6% | 2,1 | 3,6 |

| Вторичный рынок | II квартал | 25,4% | 6,3 | 36% | 2,3 | 4 |

| Вторичный рынок | III квартал | 23,8% | 6,4 | 35,5% | 2,3 | 4,1 |

| Вторичный рынок | IV квартал | 21,3% | 6,5 | 35,1% | 2,3 | 4,2 |

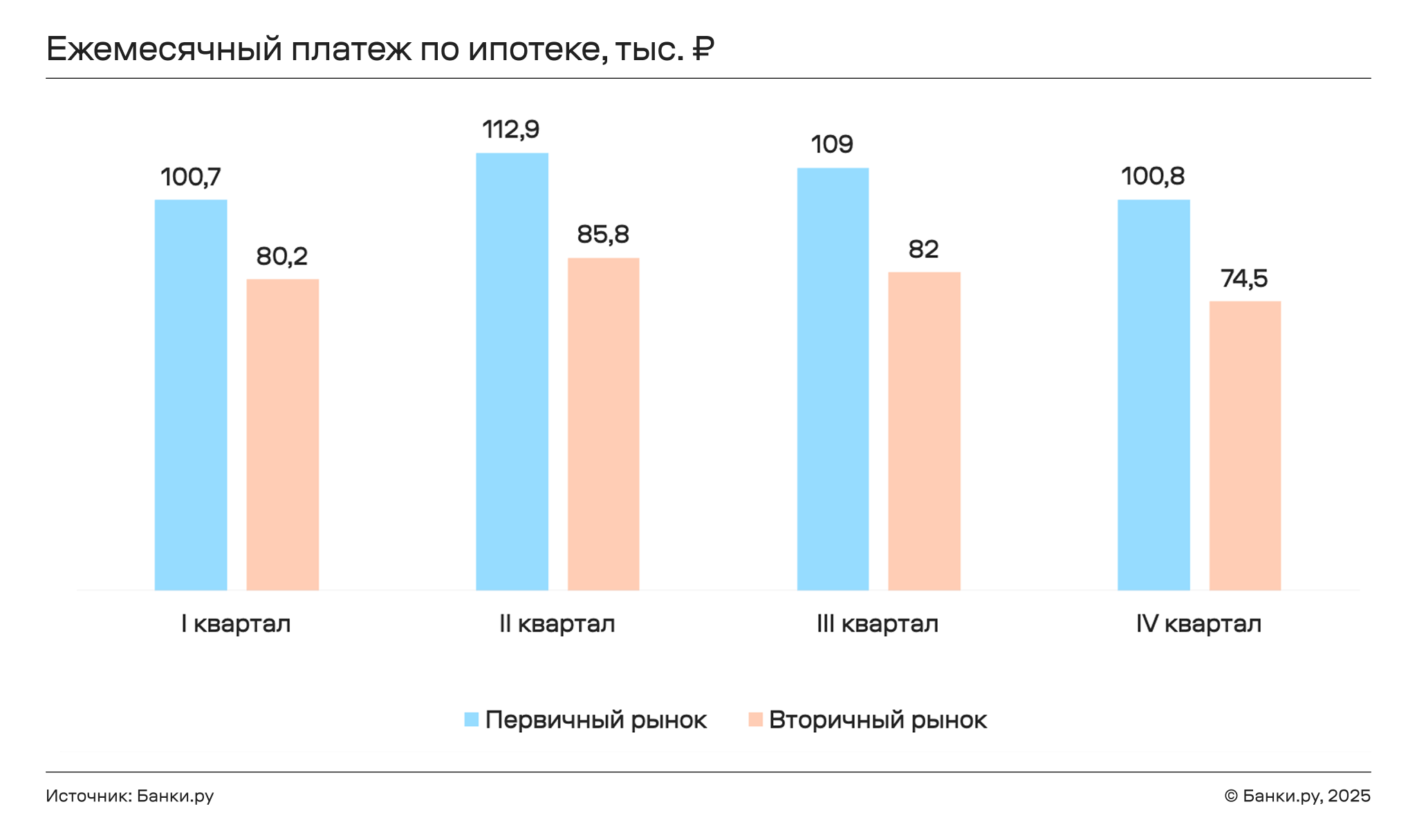

Ежемесячный платеж по ипотеке на приобретение квартиры на первичном рынке практически не изменился за год, составив 100,8 тысячи рублей. Стоит понимать, что такой результат связан с более высоким требуемым первоначальным взносом в IV квартале 2025 года, размер которого в последнем квартале 2025 года составляет 3,8 млн рублей (против 3 млн рублей в I квартале 2025 года). При этом платеж по ипотеке на покупку квартиры на вторичном рынке, наоборот, снизился с 80,2 тысячи до 74,5 тысячи рублей. Такая динамика связана с тем, что, несмотря на рост цен на жилье на вторичном рынке, значительное улучшение условий по ипотеке позволило сделать ипотечный кредит более доступным в IV квартале 2025 года. Соответственно, для оформления ипотеки на приобретение новостройки потенциальный заемщик должен обладать доходом от 202 тысяч рублей (ПДН не выше 50%), что соответствует оптимальному уровню доходов в начале года. Для ипотеки на покупку квартиры на вторичном рынке данный показатель за год снизился со 161 тысячи до 149 тысяч рублей.

Оформите выгодный вклад на Банки.ру

Мой профиль

Мой профиль