Аналитик финансового маркетплейса Банки.ру Гаянэ Замалеева представила анализ основных трендов и событий на рынке сбережений за ноябрь и рассказала об изменениях, которые планируются в краткосрочной перспективе.

Инфляция и ключевая ставка

Годовая инфляция в РФ на 1 декабря замедлилась до 6,62% (с 6,92% на 24 ноября), если ее определять из недельных данных за ноябрь 2025 года и среднесуточных данных за ноябрь 2024 года. Таким образом, годовая инфляция в РФ приблизилась к нижней границе прогноза ЦБ на 2025 год (6,5–7,0%), при сохранении текущей недельной динамики уже через неделю уйдет ниже 6,5%

Президент РФ Владимир Путин, выступая во вторник на форуме «Россия зовет!», заявил, что инфляция в РФ в 2025 году будет ниже прогнозов и составит около 6%. Основное влияние продолжают оказывать стабильный рубль, удешевление импорта и ослабление внутреннего спроса. В ноябре медианная оценка инфляционных ожиданий населения на годовом горизонте увеличилась до 13,3% (с 12,6% в октябре).

Инфляционные ожидания остаются повышенными по сравнению со значениями, наблюдавшимися в период низкой инфляции 2017–2019 годов. Медиана ожиданий на 5 лет снизилась до 11,6%. Наблюдаемая населением годовая инфляция возросла до 14,5%, следует из опроса «инФОМ», проведенного по заказу Банка России.

Учитывая существенное замедление инфляции и заметное укрепление рубля, на ближайшем заседании 19 декабря мы ожидаем продолжение аккуратных шагов по снижению ставки: диапазон снижения может быть вплоть до 150 б. п. Более точный прогноз можно предоставить после публикации декабрьских данных по инфляции и ожиданиям

Экономический рост и кредитные риски

Прогноз роста ВВП на 2025 год от Минэкономразвития остается прежним — 1%, что отражает торможение экономики под давлением жесткой ДКП и снижение инвестиционной активности. Индекс PMI обрабатывающих отраслей России в ноябре 2025 года составил 48,3 пункта, слегка поднявшись с октябрьского значения в 48 пунктов.

На 2026 год прогноз снижен до 1,3% с 2,4% вследствие наблюдающегося постепенного охлаждения экономики, но уже в 2027 году ждет ускорения роста до 2,8%. Банковский сектор продолжает фиксировать рост проблемных кредитов (просроченная задолженность достигла рекордных значений в 1,5 трлн рублей).

Вклады: краткосрочные продукты бьют рекорды

На 1 ноября 2025 года, по данным ЦБ, совокупный объем средств на депозитах и счетах составил 62,2 трлн. Показатель находится на историческом максимуме за всю доступную историю его наблюдения. В регуляторе частично связывают позитивную динамику октября с индексацией зарплат и пенсий у отдельных категорий граждан. Дополнительный стимул наращивания депозитов — увеличение ставок крупнейшими банками в октябре и ноябре.

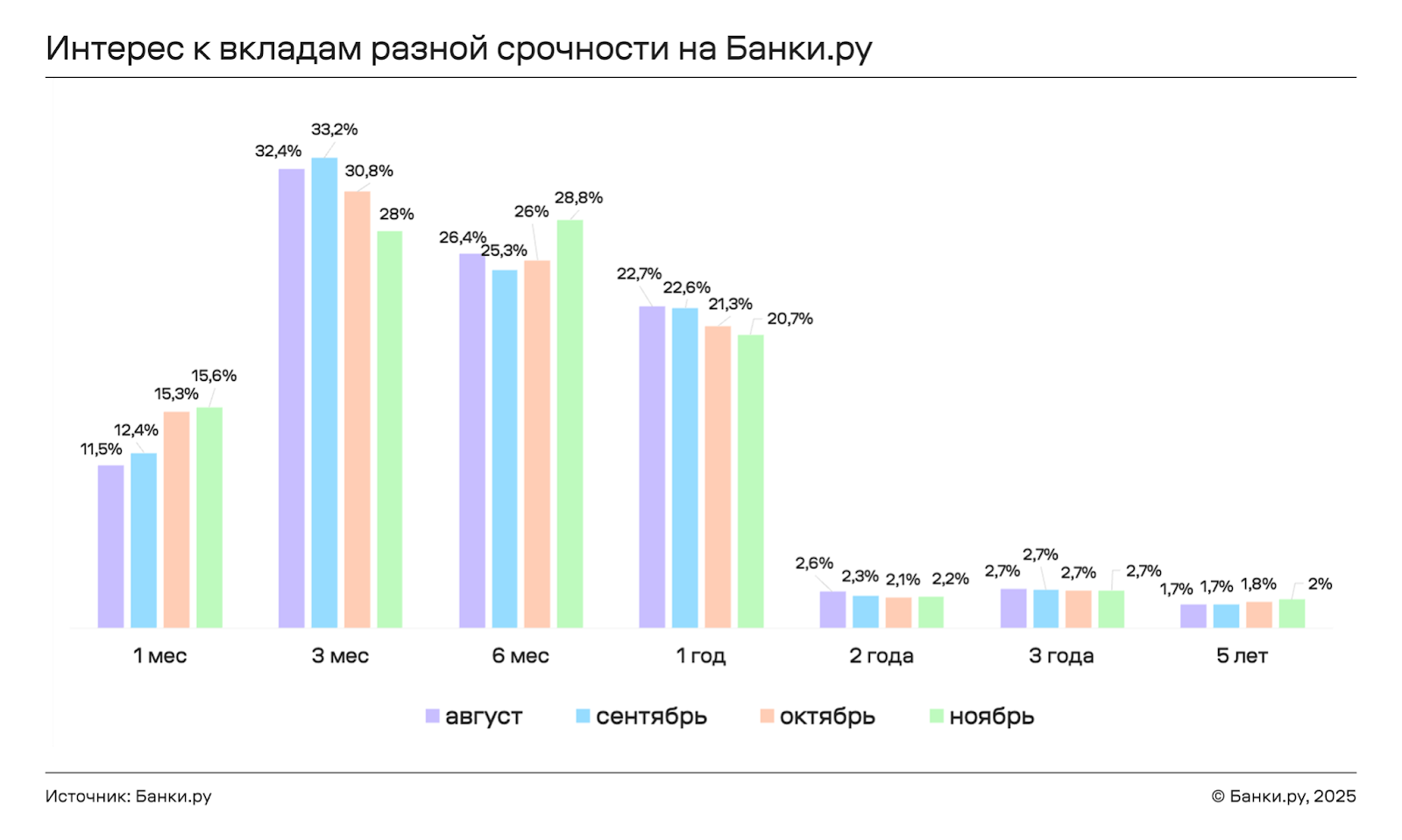

Согласно данным Банки.ру, в ноябре мы продолжали наблюдать тенденции высокого спроса на вклады.

Лидерами спроса традиционно выступают краткосрочные вклады.

Промоакции банков и финансовых маркетплейсов подстегивают интерес к таким продуктам, однако по итогам ноября на первое место по объему спроса вышли полугодовые депозиты, — почти 29% от общего значения. Такая статистика подчеркивает желание вкладчиков не упустить выгоду на среднесрочном горизонте, учитывая цикл смягчения ДКП.

Высокими темпами растет интерес к вкладам на 1 месяц — доля спроса в этих продуктах составила 15,6% по итогам ноября и обновила абсолютные максимумы в 2025 году.

Спрос на годовые продукты продолжает постепенно снижаться, хотя и остается в тройке лидеров — по итогам ноября он опустился до 20,7%.

Подобрать вклад

Вклады сроком более года продолжают оставаться относительно «нишевым» инструментом: их совокупная доля в спросе традиционно не превышает 7 %.

Рост доли краткосрочных вкладов связан и с общей стратегией осторожности, которую сейчас демонстрируют и банки, и клиенты. При высокой ключевой ставке и в начавшемся с июня цикле снижения мы наблюдаем тенденцию, когда вкладчики предпочитают фиксировать доходность на короткий срок, чтобы через несколько месяцев при необходимости разместить деньги под новые, возможно, более выгодные условия.

Дополнительным фактором является растущая неопределенность как в геополитическом аспекте, так и в дальнейших действиях ЦБ: вкладчики хотят сохранить гибкость и возможность быстро снять средства, если появятся более интересные предложения или изменится экономическая ситуация. Сами банки также стимулируют короткие вклады, поскольку такие пассивы несут меньше процентных рисков и позволяют привлекать новых клиентов в рамках промопредложений.

Согласно нашей базе Банки.ру (включает все предложения на рынке), на текущий момент средняя доходность по вкладам на месяц составляет 12,2% годовых, на три месяца — 13% годовых, на 6 месяцев — 12,2% годовых. Вклады на год дают самую скромную среднюю доходность — чуть выше 10,6% годовых. Все показатели продемонстрировали рост по сравнению с предыдущим месяцем в связи с активными акционными предложениями банков, традиционно появляющимися к концу года.

Индекс Мосбиржи

Российский фондовый рынок в ноябре 2025 года отступил от достигнутых в октябре годовых минимумов и перешел к восходящему движению, прибавляя более 4%. Интерес к российскому рынку акций усилился уже в конце месяца.

Основные причины «слабого» поведения индекса остаются прежними:

- Укрепление рубля снижает привлекательность экспортеров, которые составляют значительную часть индекса.

- Коррекция в нефтегазовом секторе после летнего роста цен на нефть, а также новые западные санкции, усиливающие дисконт на российскую нефть.

- Затяжной период снижения ключевой ставки ЦБ, что стимулирует переток части ликвидности с фондового рынка в депозиты и облигации.

- Высокая геополитическая неопределенность, большая часть инвесторов все еще предпочитает более консервативные инструменты.

Курс рубля: укрепление вопреки ожиданиям

В ноябре рубль торговался достаточно в узком диапазоне значений 78,2–81,3 рубля. Поддержку национальной валюте оказывают высокая ключевая ставка, сохраняющийся поток экспортной выручки и активные валютные интервенции. Косвенным фактором является продолжение ослабления доллара. Инвесторы сокращали позиции в американской валюте на фоне вероятного снижения ставки ФРС. Евро и другие мировые валюты укрепились, а риск-аппетит на глобальном рынке вырос. Для развивающихся валют это создало спокойный, почти ровный фон.

Сэкономьте время на поиски — найдите ближайшее отделение на Банки.ру

Цены на нефть и бюджет

Цены на нефть в ноябре не показывали значительных колебаний. Декабрьское решение ОПЕК+ сохранить текущие параметры добычи вернуло нефти поддержку, а геополитические риски по поставкам добавили рынку нервозности. Brent закрепилась выше 60 долларов за баррель. Хотя рост выглядит скорее техническим отскоком, он все же улучшил настроение в секторах, связанных с сырьем. На котировки Brent продолжают влиять, главным образом, внешние геополитические факторы.

Золото

В ноябре золото снова показало рост. На рынке сохранялся устойчивый спрос на защитные активы, поэтому металл удерживал восходящее движение. Конец месяца сопровождался плавным укреплением цены благодаря ожиданиям смягчения политики ФРС и более слабому доллару. Инвесторы продолжали закладывать в котировки повышенный интерес к активам-убежищам на фоне сохраняющейся геополитической и макроэкономической неопределенности.

На ближайшем горизонте золото будет удерживаться в широком коридоре с акцентом на верхнюю границу. Перспективы остаются позитивными. Поддержку металлу обеспечивают риск-офф настроения, высокая инфляционная неопределенность в мире и ожидание снижения ставки ФРС. Возможны краткие коррекции, но в целом золото сохраняет потенциал для движения вверх. По нашим ожиданиям, котировки в среднесрочной перспективе могут вернуться к отметкам 4500–4700 долларов за тройскую унцию.

Выводы и ожидания

Касательно IMOEX и российского рынка в целом — риски движения вниз все еще сохраняются. Оптимистичные настроения может добавить все еще возможная будущая встреча Путина и Трампа.

Наши ожидания до конца 2025 года

- Позитивный сценарий: в случае улучшения внешнеэкономической конъюнктуры и продолжения смягчения ДКП индекс может вернуться к 2800–2900 пунктов и выше.

- Негативный сценарий: при дальнейшем усилении геополитической напряженности, введении новых санкций и значимом снижении цен на нефть возможен новый спад к уровням 2500 пунктов и ниже

- Базовый сценарий: колебания в диапазоне 2600–2800 пунктов, учитывая текущие макроэкономические условия и длительную жесткую ДКП.

Курс рубля будут поддерживать продажи валюты и золота со стороны Центрального банка, а также стабильные диапазоны цен на нефть.

Исходя из этого, наш прогноз на декабрь по основным валютным парам:

- Доллар/рубль: 78–83 рубля.

- Евро/рубль: 90–95 рублей.

- Юань/рубль: 10,9–11,5 рубля.

Откройте первый вклад на Банки.ру и получите бонус к ставке