Введение

Идея этого исследования возникла неслучайно. Все более активно рекламные бюджеты перемещаются в интернет. Банковская сфера не является исключением, однако, в виду специфики бизнеса, не всегда ясно то, как наилучшим образом распределить бюджет, выделенный на интернет-маркетинг, а также в каком направлении развивать сайт банка и какими методами это делать.

В банковском интернет-маркетинге используются все возможные способы привлечения посетителей: поисковое продвижение сайта, контекстная реклама, баннеры, покупка анкет по СРА-модели, реклама на профильных порталах, геолокационная реклама на картах, социальные сервисы и даже социальные приложения. Применяются такие инструменты привлечения данных потенциальных клиентов, как калькуляторы, заявки на кредиты, запрос обратной связи, анкета для получения кредитной карты и многие другие. Однако, как всегда, остается неизвестной эффективность каждой из таких активностей и каждого из инструментов до того момента, пока их не начать использовать.

Цель данного исследования — рассмотреть и проанализировать эффективность всех возможных ресурсов размещения банковской рекламы, а также отдельно рассмотреть эффективность сайтов банковских организаций.

Выборка и использование исследования

Для проведения исследования мы проанализируем данные статистики сайтов некоторых коммерческих банков, взятых из раздела ТОП-30 портала banki.ru. В исследовании приводятся средние цифры, данные сайтов конкретных банков разглашаться не будут.

Читателям исследования предлагается сравнить данные исследования с данными своего сайта и рекламных кампаний, что поможет провести бенчмаркинг и определить проблемные места сайта и стратегии привлечения трафика.

Определения

Рассмотрим для начала основные определения показателей качества трафика сайтов.

Среднее время, проведенное на сайте одним посетителем (или продолжительность посещения). Большое количество продолжительных посещений позволяет предположить, что пользователи работают с сайтом более активно и являются более целевыми.

Среднее количество просмотренных страниц за одно посещение (или глубина посещения) — отображает среднее количество просмотров страниц сайта за одно посещение. Большое количество просмотров страниц за посещение позволяет предположить, что пользователи активно работают с сайтом и являются целевыми.

Показатель отказов. Это процент посещений сайта, во время которых было просмотрено не более одной страницы или при которых посетитель покинул сайт со страницы входа (целевой страницы). В разрезе определенного сегмента трафика показатель отказов характеризует степень его заинтересованности в контенте сайта.

Коэффициент конверсии. Это процент посетителей, выполнивших целевое действие на сайте от общего числа посетителей сайта. Целью могут быть заданы различные действия для разного типа сайтов. Применительно к банковской сфере, целями посещения могут стать:

— заполнение заявки на кредит;

— заполнение заявки на депозит;

— использование калькулятора для расчета ставки и платежей по кредиту;

— использование калькулятора дохода по вкладу;

— заполнение обратной связи;

— просмотр страницы со списком банкоматов или отделений;

— другие цели, которые могут зависеть от специфики той или иной банковской организации.

В нашем исследовании мы будем рассматривать коэффициент конверсии по двум основным целям, которые активно используются розничными банками — «заполнение заявки на кредит» и «заполнение заявки на депозит».

Основные источники трафика

Основным источником трафика на сайты банков являются поисковые системы. Поисковый трафик составляет в среднем около 48% от всего трафика банковских сайтов. Нужно отметить типы запросов в поисковом трафике:

— навигационные запросы — запросы, при которых в строке поиска пользователи вводят название банка или его сайта, а также название продукта и банка, например, «вклад Сбербанк»; доля таких запросов составляет около 74% от общего количества поисковых запросов;

— транзакционные запросы — в них упоминаются напрямую услуги банков, например, «открыть вклад в банке» или «кредит наличными без процентов и поручителей», их доля составляет около 19%.

— общетематические запросы — например, «банки» или «банки москва», их доля около 5%.

Реферальный трафик — трафик, приходящий на сайт с любого другого сайта, не являющегося поисковой системой. Доля реферального трафика на банковских сайтах составляет в среднем 23%. Среди переходов с реферальных сайтов лидируют такие площадки, как banki.ru, sravni.ru и uslugi.yandex.ru. На них приходится около 47% от всего реферального трафика. Остальное распределяется между подобными, но менее популярными сайтами, на которых собраны услуги и условия оказания услуг различными банками.

Прямой трафик — это те посетители, которые набрали в адресной строке браузера название сайта или сохранили сайт в закладках браузера, а также перешли по ссылке из электронного письма или офисного документа. Доля таких посетителей на банковском сайте составляет около 9%.

Трафик от рекламных кампаний (или оплаченный трафик) состоит из посетителей, которые увидели контекстную или другую оплаченную рекламу сайта, и заинтересовались рекламным сообщением. В среднем, доля этого типа трафика составляет около 20%, если производится отдельная пометка трафика с рекламных кампаний. В отдельных случаях доля переходов на сайт банка от рекламных кампаний превышала 30% от общего числа переходов.

Аудитория банковского сайта

Для начала рассмотрим общий трафик на сайты банков по качественным параметрам.

Показатель отказов для всего трафика составляет в среднем 51%, средняя глубина просмотра сайта составляет примерно 3 страницы за одно посещение, а время просмотра сайта держится на уровне 3 минут.

Показатель отказов 51% — это довольно высокий уровень. Причиной этому часто является некачественный трафик, который привлекается на, как правило, неподготовленный сайт.

Теперь рассмотрим посетителей банковских сайтов по основным географическим, демографическим и поведенческим характеристикам. 95% посетителей, которые приходят на сайты исследуемых банков, находятся в России, практически все оставшиеся 5% распределяются в основном на страны СНГ. Среди них лидируют Украина, Беларусь и Казахстан. Также встречаются и страны Западной Европы, такие как Германия и Великобритания.

Распределение посещений сайта по городам России выглядит следующим образом:

— Москва и область — 24%, (коэффициент конверсии по цели «заявка на кредит» — 5,5%, «заявка на депозит» — 3%);

— Санкт-Петербург и область — 10%, (6,7% / 3,1%);

— Свердловская область — 4,5%, (7,15% / 2,7%);

— Самарская область — 4%, (6,1% / 3,5%);

— Краснодарский край — 2,8%, (6,7% / 2,5%);

— Новосибирская область — 2,8%, (7,8% / 1,8%);

— Татарстан — по 2,8%, (6% / 2,3%);

— Саратовская область — 2%, (6,19% / 2,1%);

— Нижегородская область- 2%, (5,7% / 3,5%);

— Ростовская область — по 2%, (5,8% / 2,6%).

В среднем на сайтах банков новые пользователи составляют 64% аудитории, оставшаяся часть — это пользователи, которые уже были на сайте банка. Рассмотрим качественные характеристики для каждой из этих групп.

Для новых посетителей показатель отказа составляет 51%, они просматривают в среднем 3,1 страницы и проводят на сайте около 2 минут 48 секунд за одно посещение. Коэффициент конверсии по заявке на вклад здесь составляет 2,8%, а по заявке на кредит — 5,6%.

Вернувшиеся посетители демонстрируют показатель отказа в среднем 48%, посматривают 3,5 страницы и находятся на сайте около 5 минут. Коэффициент конверсии по заявкам на кредит составляет 6,4%, а по заявкам на вклад — 3,4%. Рост конверсии для лояльных посетителей можно объяснить тем, что они уже не первый раз находятся на сайте банка, а, значит, уже знают те разделы сайта, куда им нужно зайти, чтобы выполнить свои цели.

В среднем 2% посетителей сайтов банковских организаций составляют посетители, использующие мобильные устройства. Из них примерно 40% — это владельцы Apple iPad, на втором месте iPhone — 19%, далее Samsung Galaxy S II — 1%. Опишем посетителей с мобильных устройств по качественным характеристикам. Коэффициент конверсии по заявкам на кредит составляет в среднем 4,8%, по заявке на вклад — 2%. Средний показатель отказов — 53%, среднее время, проведенное на сайте — 2 минуты 43 секунды, глубина просмотра — 2,85 страниц.

Самыми популярными браузерами, которые используют посетители, являются Internet Explorer, Firefox и Opera — доля каждого из них примерно составляет 26%, пользователи браузера Chrome составляют долю около 15,5%. Браузер Safari используют в среднем 2,5% посетителей. Часто бывает, что в разных браузерах страницы сайта отображаются по-разному — это результат некачественной верстки сайта, которая встречается очень часто. Покажем для этих браузеров показатель отказов, как коэффициент, по которому можно судить о качестве верстки сайта в данном конкретном браузере:

— Internet Explorer — 48,5%;

— Mozilla Firefox — 49,8%;

— Opera — 56,3%;

— Google Chrome — 50%;

— Safari — 58%.

Самый высокий уровень показателя отказов — для браузеров Opera и Safari. Из этого следует, что для этих браузеров верстка производится довольно некачественно, а банк, таким образом, теряет клиентов, в виде посетителей, предпочитающих эти браузеры.

Сравнительный анализ качества источников трафика

Рассмотрим основные сегменты трафика по основным качественным характеристикам. Мы их уже перечисляли: это коэффициент конверсии, показатель отказов, средняя глубина и среднее время просмотра сайта. Коэффициент конверсии, как и ранее, покажем в отдельности по целям заявки на кредит и заявки на депозит.

Поисковый трафик. Показатель отказов по данному виду трафика составляет в среднем 32—38%. Средняя глубина просмотра сайта составляет примерно 4 страницы за одно посещение. Среднее время одного посещения в этом сегменте трафика составляет около 3 минут 50 секунд. Коэффициент конверсии по цели «заявка на кредит» в этом сегменте составляет в среднем 7,7%, а по цели «заявка на вклад» около 3,3%. Если же выделить только общетематические и транзакцинные запросы отдельно, то по ним качество трафика будет достаточно сильно отличаться. Коэффициент конверсии по заявке на кредит составит в среднем 4,8%, а по заявке на вклад — 2,9%. При этом за одно посещение просматривается в среднем 2,8 страницы, и посетитель проводит примерно 2 минуты 51 секунду на сайте. Показатель отказов для трафика этих категорий запросов, составляет в среднем 54%.

Реферальный трафик. Здесь уровень качества незначительно ниже, средняя глубина просмотра составляет 3,3 страниц, время просмотра сайта за посещение держится в среднем на уровне 5 минут. Уровень показателя отказов в этом сегменте трафика составляет в среднем 65%. Коэффициент конверсии по цели «заявка на кредит» составляет в среднем 3,1%, по цели «заявка на вклад» — примерно 1,5%.

Прямой трафик. Показатель отказов здесь держится на уровне 48%. Глубина просмотра сайта составляет в среднем 3,7 страницы, а среднее время за визит — 4 минуты 40 секунд. Коэффициент конверсии для заявки на вклад здесь составляет в среднем 4,9%, для заявки на вклад — 1,9%.

Оплаченный трафик. Реклама приносит, как правило, достаточно низкокачественные посещения, а должна приносить самый качественный трафик, и это возможно при хорошо продуманной рекламной кампании и правильном таргетинге. В большинстве случаев некачественный рекламный трафик — это результат непрофессионализма тех, кто ведет такие рекламные кампании. Соответственно, на сайт привлекается нецелевой трафик, который не приносит никакой пользы банку. Если и удается привлечь заинтересованных посетителей, то они часто натыкаются на то, что для рекламы нет определенной посадочной страницы, на которую попадает посетитель после клика по рекламному сообщению, и которая была бы его логичным продолжением. Из этого следует вывод, что сайт неподготовлен к рекламной кампании, а настройки рекламной кампании сделаны неправильно. Одним из результатов таких ошибок является высокий показатель отказов при переходе от рекламных сообщений, он находится в пределах от 55% до 92%. Средняя глубина просмотра сайта здесь колеблется на уровне 2,1 страницы за посещение, а время просмотра составляет в среднем 1 минуты 55 секунд. Коэффициент конверсии по заявке на кредит составляет в среднем 6,4%, а по заявке на вклад — почти 3,7%.

Эффективность отраслевых порталов

При рассмотрении основных источников реферального трафика на сайты банков уже упоминались популярные отраслевые порталы banki.ru, sravni.ru и uslugi.yandex.ru. С них на сайты банков переходят действительно много посетителей. Эти порталы являются одними из самых популярных в сфере банковских организаций, с их помощью посетителю достаточно просто подобрать вариант кредита или вклада для своих целей. Рассмотрим более подробно эту часть реферального трафика. Нужно отметить, что конверсия для сайтов считается не с оплачиваемого трафика, а со всего, в том числе и бесплатных переходов, если бы конверсия считалась с оплачиваемого целевого трафика (целевого для продукта банка), то она была бы значительно выше приведенных цифр для отраслевых порталов.

Доля посетителей на сайты банков с этих источников варьируется в значениях от 11 до 33% от общего реферального трафика в зависимости от популярности банка, причем, чем популярнее банк, тем ниже доля переходов на его сайт с этих порталов. Рассмотрим трафик с каждого из порталов в отдельности. Нужно отметить, что трафик с отраслевых порталов учитывался в виде не только рекламных размещений, а по всему спектру возможных переходов.

Самым популярным среди пользователей является известный многим банковским маркетологам портал banki.ru. Показатель отказов при переходе с этого портала является самым низким и держится на уровне 23%. Средняя глубина просмотра сайта банка составляет около 5,7 страниц за посещение, а время, проведенное на сайте банка, варьируется от 3 до 6 минут. Коэффициент конверсии по заявке на кредит здесь составляет 4,8%, а для заявки на вклад — 4%.

Комментарий редакции: Следует учесть, что Банки.ру является информационным порталом, чья аудитория отличается от традиционных агрегаторов банковских услуг. В то же время в 2012 году сайт намерен скорректировать свою модель, и активно развивать проект по лидогенерации.

Популярность порталов sravni.ru и Яндекс.Услуги держится примерно на одном уровне. Приведем такие же данные и для них.

Показатель отказов при переходе с сайта sravni.ru составляет в среднем 30%. Глубина просмотра сайта банка составляет в среднем 4,7 страниц за посещение, а время просмотра варьируется от 3,5 до 5 минут, что в целом является довольно неплохим результатом. Средний коэффициент конверсии по заявке на кредит составляет также 4,8%, по заявки на вклад — 2,62%.

Яндекс.Услуги. Показатель отказов при переходе с этого портала составляет в среднем около 33%. Однако, другие качественные показатели довольно хорошие, глубина просмотра сайта банка при переходе с ресурса составляет 4,9 страниц за посещение, а среднее время просмотра находится на уровне 4 минут 15 секунд. Коэффициент конверсии является самым высоким среди выбранных порталов, для заявки на кредит он составляет 13,5%, а для заявки на вклад — 3,2%.

Эффективность рекламы в сервисе Яндекс.Карты

В этом разделе, рассмотрим эффективность рекламы в сервисе Яндекс.Карты. Доля посетителей сайта банка с этого ресурса пока что держится на достаточно низком уровне, но этот вид рекламы сейчас достаточно быстро развивается, и не упомянуть его в исследовании просто нельзя.

Показатель отказов при переходе с этого ресурса составляет около 38%, средняя глубина просмотра сайта — 3 страницы, среднее время присутствия на сайте — 1,5 минуты, коэффициент конверсии по заявкам на кредит составляет примерно 4%, по заявкам на вклад — 3%.

Следует отметить также, что коэффициент конверсии посетителей с этого ресурса практически идентичен другим популярным источникам, что делает его еще более привлекательным для размещения в нем рекламных сообщений.

Эффективность источников платной рекламы

Немаловажным источником посетителей на сайты банков является оплаченная реклама. Для начала рассмотрим источники контекстной рекламы как самого популярного вида платной рекламы. Источников ее размещения немного, в основном это Яндекс.Директ и Google AdWords, то есть системы контекстной рекламы, привязанные к поисковым системам. На рынке также присутствует система Begun, но среди банковских сайтов она пользуется меньшей популярностью, чем Яндекс и Google.

Самым популярным в России является Яндекс.Директ. Коэффициент конверсии при переходах с этого ресурса (в рамках проводимых рекламных кампаний) по заявке на кредит составляет в среднем 17%, а по заявке на вклад 5,1%. Глубина просмотра сайта при этом 2,3 страницы за посещение, а среднее время просмотра — 2,5 минуты. Показатель отказов составляет в среднем 61%.

Реклама на Google.AdWords. В среднем коэффициент конверсии по заявке на кредит здесь держится на уровне 24%, а по заявке на вклад — 7,5%. Средняя глубина просмотра составляет 2,5 страницы, а среднее время, проведенное на сайте — около 3 минут за посещение. Показатель отказов здесь составляет 62%.

Контекстная реклама часто встречается и в социальных сервисах. Можно встретить использование сети [В]контакте. Коэффициент конверсии при рекламе доступных кредитов может достигать уровня 12,3%, а по вкладам — 3,5%. Глубина просмотра сайта в среднем составляет 2 страницы, время, проведенное на сайте — 2 минуты. Показатель отказов здесь держится на уровне 67%, он может быть и выше, доходить до 90%, но за счет низкой стоимости самой рекламы, итоговая цена за анкету получается сопоставимой с другими источниками трафика.

Далее рассмотрим такой источник посещений как медийные (баннерные) кампании. Показатели качества трафика, который обеспечивает баннерная реклама, невысоки, и составляют в среднем 1,85 просмотренных страниц сайта за одно посещение, и около 1 минуты 40 секунд — время, проведенное на сайте. Показатель отказов держится на уровне 75%. Коэффициент конверсии разнится от вида рекламируемых услуг, если рекламируется вклад, то конверсия составляет примерно 4,2%, а если рекламируется кредит, то средний уровень конверсии находится на уровне 8%.

Как правило, это так называемые «имиджевые» рекламные кампании, которые нацелены не на измеримый результат, а на узнаваемость марки. Результатом такой рекламной кампании часто является впустую потраченный рекламный бюджет, в итоге реклама не приносит ощутимых результатов. О задачах имиджевой рекламы и способах ее измерения описано в статьях http://webprofiters.ru/blog/wp-blog/90.php и http://webprofiters.ru/blog/wp-blog/168.php

Эффективность социальных медиа

В исследовании нельзя обойти стороной социальные сети и другие, подобные им, медиа каналы. Дело в том, что все чаще и чаще эти каналы используются и для рекламы, в том числе и банковскими организациями. В них создаются сообщества и отдельные страницы, которые посвящены компаниям. Эти страницы, новости и другая информация, которая на них публикуется просматриваются пользователями данных социальных сетей, а так как в сообществах часто присутствует ссылка на официальный сайт, то мы получаем группы посетителей с этих ресурсов. Покажем качество этого трафика.

[В]контакте — самая распространенная социальная сеть в России, при переходе с нее, качество трафика выглядит следующим образом: показатель отказов в среднем равен 60%, среднее время за одно посещение — 2 минуты 40 секунд, количество страниц, просмотренных за посещение — 2,4. Коэффициент конверсии по заявке на кредит — 5,6%, а по заявке на вклад — 1,5%.

Посетителей из сети facebook*.com на сайты банков значительно меньше, однако, показатель отказов здесь составляет 43%. Среднее количество просмотренных страниц за посещение — 1,9, среднее время, проведенное на сайте — 2 минуты. Коэффициент конверсии по заявке на кредит — 5,8%, а по заявке на вклад 1,6%.

Еще одной популярной сетью является МойМир@mail.ru. При переходе с этого портала посетители демонстрирует достаточно высокий показатель отказов — 74,5%, при этом среднее время, проведенное на сайте, составляет 2 минуты 40 секунд, количество просмотренных страниц за посещение — 1,9. Однако, коэффициент конверсии очень низкий, для заявки на кредит он составляет 2%, а для заявки на вклад стремится к нулю.

Деловая сеть МойКруг от Яндекс. Показатель отказов составляет в среднем 49%, количество страниц, просмотренных на сайте — 2,6, среднее время посещения — 50 секунд.

Вторая по популярности в России сеть — Одноклассники. Среднее время, проведенное на сайте, у этой части посетителей составляет — 2 минуты 40 секунд, количество страниц просмотренных за одно посещение — 2, показатель отказов 71%. Коэффициент конверсии по заявке на кредит равен 1,5%, а по заявке на вклад равен 0,8%.

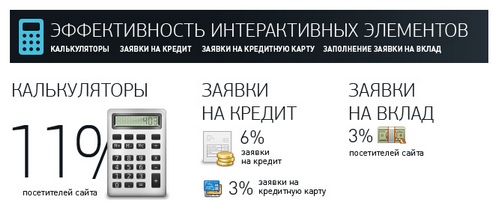

Эффективность интерактивных элементов

В этой главе мы рассмотрим эффективность таких элементов на сайте банка, как калькуляторы, онлайн-заявка на кредит, вклад и кредитную карту.

Одним из самых востребованных интерактивных элементов на сайте банка являются различные калькуляторы. Это можно объяснить тем, что их использование, как правило, не предполагает заполнение каких-либо регистрационных форм, которые так не любят посетители. Ими пользуется в среднем около 11% всех посетителей сайта банка. Как правило, калькуляторы помогают задерживать посетителя на сайте и минимизируют уходы посетителей.

Также популярны заявки на кредит, их заполняют около 6% посетителей сайтов банков. Отдельно стоит выделить достижение цели заполнения заявки на кредитную карту, ее выполняют в среднем чуть меньше 3% посетителей сайта.

Следующим элементом является цель «заполнение заявки на вклад». Коэффициент конверсии по этой цели составляет в среднем 3%.

Стоит добавить, что конверсия по заявке на кредит всегда выше потому, что ее заполнение на сайте значительно ускоряет получение кредита, а конверсия по заявке на вклад всегда значительно ниже, так как немногие пользователи сайта хотят оставлять информацию о том, что у них есть достаточные средства, чтобы сделать вклад.

Наиболее эффективные поисковые запросы

Уже упоминалось, что наиболее популярным источником трафика на сайты банков являются поисковые системы. Теперь приведем список наиболее эффективных поисковых запросов по двум целевым действиям — «заявка на кредит» и «заявка на вклад». Сравнивать будем по коэффициенту конверсии. Приведем только те запросы, количество переходов по которым дает право считать эти данные репрезентативными.

«Заявка на кредит»:

1. Кредит заявка онлайн (43%)

2. Кредит по 2 документам (42%)

3. Кредит по паспорту рф (35,5%)

4. Онлайн заявка на кредит (34%)

5. Кредит по паспорту (31,5%)

6. Заявка на кредит онлайн (30%)

7. Банк кредит (24,5%)

8. Кредит (24,4%)

9. Кредиты (23%)

10. Кредит онлайн (21,5%)

«Заявка на вклад»:

1. Банковские вклады физических лиц (10,2%)

2. Вклады сбербанка россии на 2011 год (7,6%)

3. Самый высокий процент по вкладам в рублях (6,3%)

4. Процентные ставки по вкладам (5,4%)

5. Проценты по вкладам в банках (5,4%)

6. Вклады в банках (5,3%)

7. Вклады сбербанка 2011 (5%)

8. Ставки по вкладам в банках (5%)

9. Самые высокие проценты по вкладам в банках (4,3%)

10. Процентные ставки по вкладам в банках (3,9%)

Выводы

Основным выводом, который можно сделать, прочитав это исследование, является то, что нужно более тщательно и системно подходить к планированию, проведению и последующей аналитике рекламных кампаний, поскольку видно, что на банковском рынке имеются проблемы с качеством подготовки и проведения рекламных кампаний. Также можно отметить, что сайты банковских организаций часто сделаны неудобно для пользователей и отталкивают их, что требует работы с удобством пользования сайтом для повышения конверсии. Отдельно можно выделить то, что перед запуском кампании необходимо позаботиться о настройке системы отслеживания, чтобы оперативно определять, какие источники трафика привлекают наиболее качественный трафик.

В исследовании рассмотрена аудитория банковских сайтов, ее распределение по различным регионам, браузерам и мобильным устройствам. Регионом обладающим наибольшим коэффициентом конверсии по заявке на кредит является Новосибирская область, а по заявке на вклад — Нижегородская область. Наибольший показатель отказов демонстрируют посетители, использующие браузеры Opera и Safari, это значит, что к верстке страниц интернет-ресурса для этих браузеров нужно относиться более тщательно. Посетителей, использующих мобильные устройства для просмотра сайтов банковских организаций пока что немного — 2%, однако, эта доля в ближайшем будущем будет только увеличиваться, и ей необходимо будет предоставить страницы, которые будут хорошо отображаться на их мобильных устройствах, либо предоставлять бесплатные приложения для них.

В исследовании представлены показатели качества основных типов источников трафика. Стоит обратить внимание на самый главный показатель — коэффициент конверсии. Самый высокий уровень этого показателя у поискового трафика, он же приносит на сайт наибольшую долю посетителей. Это достигается за счет брендовых запросов, которые уже упоминались выше. При выделении только информационных и транзакционных запросов, коэффициент конверсии выходит на средний уровень. Наименее качественным оказался реферальный трафик. Рекомендацией здесь может стать более глубокое изучение этого вида трафика на своем сайте и управление реферальными размещениями на основе реальных конверсий.

Далее рассматривались самые популярные отраслевые источники трафика. Больше всего посетителей приносит портал banki.ru. Трафик с этого ресурса обладает самым низким показателем отказов, а это значит, что с него привлекается наиболее качественный трафик. Также довольно эффективными являются и другие рассмотренные отраслевые ресурсы — сервис Яндекс.Услуги, и sravni.ru.

В том случае, если планируется размещение баннера на сторонние ресурсы, то необходимо изначально изучить предыдущий опыт подобных размещение (если они были), на основе просмотра эффективности проведенной рекламной кампании, сразу станет видно на каком ресурсе стоит размещать рекламу, а где не стоит. В том случае, если планируется размещение рекламы на ресурсе, с которым еще работать не приходилось, то необходимо изначально изучить его аудиторию, если это достаточно посещаемый и известный ресурс, то, скорее всего, такую информацию предоставят.

Трафик от рекламных кампаний, или оплаченный трафик, как правило, представляет из себя потенциальных клиентов, которые увидели контекстную или другую оплаченную рекламу сайта, и заинтересовались рекламным сообщением. Такой аудитории необходимо предоставлять специальную посадочную страницу при клике на рекламное сообщение, но, к сожалению, это встречается достаточно редко. Как правило, ссылка с рекламы отправляет пользователя на главную страницу сайта банка, на которой нет ни одного упоминания про то, что было в рекламном сообщении. Лучшим вариантом в этом случае будет являться отдельная страница сайта, на которой будут более подробно расписаны достоинства предложения из рекламного сообщения, которое они увидели, а также преимущества, которые они получат от работы с банком.

Далее рассматривалась эффективность различных интерактивных элементов на сайтах банков. Самым популярным и используемым элементом оказались различные калькуляторы. Таким наглядным инструментом для расчета процентов по кредиту или доходности вклада стоит обзавестись всем сайтам банковских организаций.

*Сервис/сервисы, принадлежащие Meta, признанной в РФ экстремистской организацией, деятельность которой запрещена на территории РФ