Банки.ру собрал топ-10 кредитов на рефинансирование, которые можно оформить в банках Москвы. Сейчас рефинансирование является одной из самых популярных банковских услуг.

Заемщику оно позволяет объединить несколько кредитов в один и снизить ежемесячную финансовую нагрузку, а для банка это хороший способ расширить свой кредитный портфель и привлечь новых клиентов.

Кроме того, все банки (кроме «Российского Капитала»), попавшие в топ-10, позволяют получить дополнительные средства на личные нужды.

Чаще всего банки позволяют рефинансировать до пяти кредитов (потребительских, POS-кредитов, автокредитов, кредитных карт). Для рефинансирования ипотеки кредитные организации обычно предлагают отдельные программы, поэтому в рейтинге они не участвовали.

Из банков, попавших в список лидеров, только Сбербанк и Росбанк не готовы рефинансировать POS-кредиты, а Транскапиталбанк — кредитные карты. При этом программы не исключают получения денег на любые цели, которые клиент может потратить в том числе и на погашение «нерефинансируемых» продуктов. В «Российском Капитале» можно получить денежные средства только на погашение нецелевого потребительского кредита.

В июне этого года мы составляли рейтинг кредитов наличными на сумму 500 тыс. рублей. Ставка по предложениям банков из топ-10 варьировалась от 13,9% до 20,4% годовых. Как видно из нынешней таблицы, на рефинансирование банки предлагают более привлекательные условия. Поэтому, если у вас есть действующие кредиты и вы хотите оформить новый заем, есть смысл рассмотреть именно программу рефинансирования, так как она позволит получить деньги под меньший процент.

| Банк / Продукт | Ставка, % годовых | Максимальная сумма, руб. |

| РосЕвроБанк «Рефинансирование» | 13,9 | 1 000 000 |

| Банк «Уралсиб» «Рефинансирование» | 14,9 | 1 000 000 |

| Сбербанк России «Рефинансирование» | 14,9 | 3 000 000 |

| Росбанк «Рефинансирование» | 15 | 1 000 000 |

| Ситибанк «Консолидация» | 15 | 1 000 000 |

| «Зенит» «Рефинансирование» | 15,5[1] | 1 500 000 |

| Металлинвестбанк «Рефинансирование» | 15,8[2] | 1 500 000 |

| Связь-Банк «Рефинансирование» | 15,9[3] | 3 000 000 |

| «Российский Капитал» «Снижай ставку» | 16,9 | 1 500 000 |

| Альфа-Банк «Рефинансирование» | 16,99 | 1 500 000 |

| Райффайзенбанк «Рефинансирование» | 16,99[4] | 2 000 000 |

| ВТБ 24 «Рефинансирование»

| 17[5] | 3 000 000 |

| Транскапиталбанк «Один кредит» | 18,5[6] | 1 000 000 |

[1] — Минус 1 п. п. при оформлении договора страхования.

[2] — Минус 2 п. п. при оформлении договора страхования.

[3] — Минус 2 п. п. при оформлении договора страхования.

[4] — Минус 5 п. п. при оформлении договора страхования.

[5] — При отказе от страхования ставка не меняется, однако банк может отказать в выдаче кредита.

[6] — Минус 2 п. п. при оформлении договора страхования.

Мастер подбора кредитов на Банки.ру

Зачем мне рефинансирование?

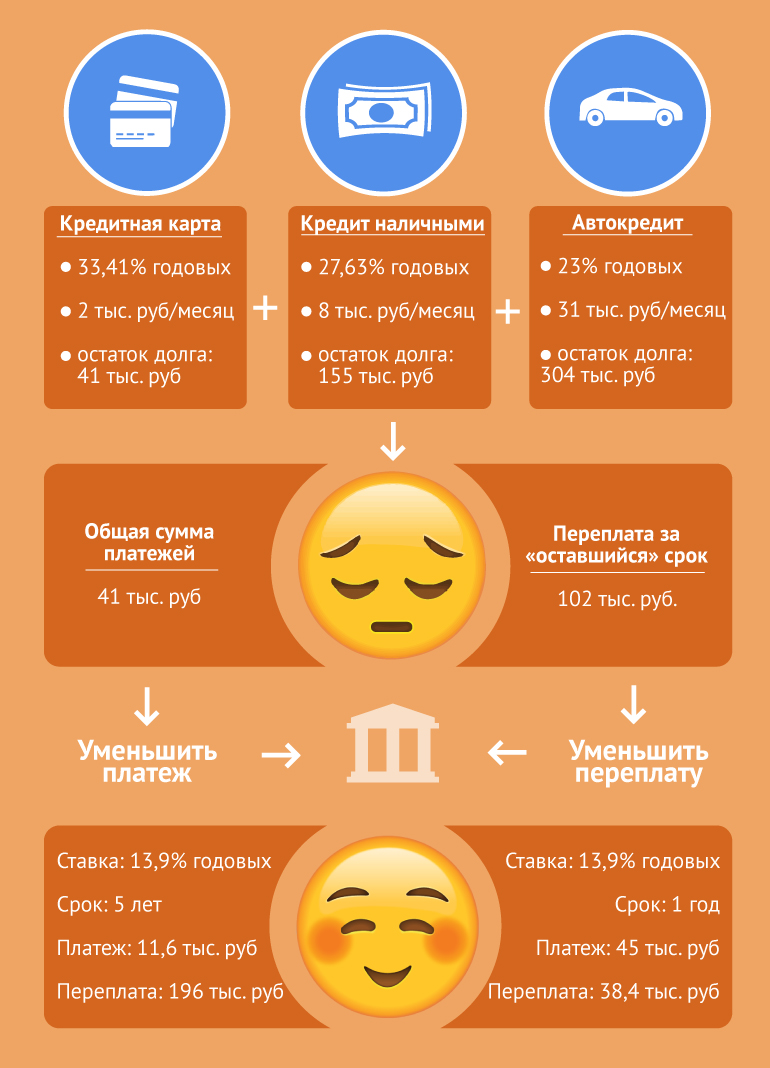

Однажды Вася оформил три кредита:

* 1 июня 2015 года: кредитная карта с лимитом 41 тыс. рублей под 33,41% годовых;

* 1 сентября 2015 года: автокредит в сумме 800 тыс. рублей на три года под 23% годовых;

* 1 марта 2016 года: кредит наличными в сумме 200 тыс. рублей на три года под 27,63% годовых.

1 октября 2017 года Василий решил объединить все кредиты в один и обратился в банк за рефинансированием. На тот момент по каждому договору ему оставалось платить около года, а общий размер задолженности составлял 500 тыс. рублей. Банк предложил два варианта:

* сократить платеж, увеличив срок кредита;

* уменьшить сумму итоговой переплаты, сохранив срок кредита.

Насколько это выгодно? Смотрите сами.

Согласно условиям рейтинга, предложения ранжированы по размеру процентной ставки, действующей при заданном сроке и сумме кредита (при совпадении величины ставки — в алфавитном порядке). Для справки в таблице указана максимальная сумма кредита, при этом процентная ставка, действующая при максимальной сумме, может отличаться. Если банк устанавливает процентный диапазон, в рамках которого ставки определяются индивидуально или варьируются в зависимости от параметров, не учитываемых условиями рейтинга, то к сравнению принималась максимальная ставка диапазона. Программы, условиями которых предусмотрены любые платы/комиссии (например, за снижение ставки), а также продукты, максимальная ставка по которым банком не раскрывается, в отборе не участвовали.

При расчете процентной ставки не учитывались скидки за наличие положительной кредитной истории в «своем» банке, а также льготы для бюджетников, зарплатных, корпоративных клиентов и вкладчиков банка. Если в рамках программы возможно оформление кредита, как со страховкой, так и без, то за базовую принималась ставка, действующая при отказе от услуги. Для справки в таблице приведены размеры «скидок», актуальных при условии заключения договора страхования.

Обзор составлен по данным официальных сайтов и кол-центров банков на 28 сентября 2017 года.

Анастасия БЕЛИК, отдел анализа банковских услуг информационного портала Банки.ру

Инфографика: Банки.ру