Среди бесчисленных терминов, которыми оперируют банки, описывая нас, простых заемщиков, самым интересным, полезным и практически применимым является DTI. От определения длиной в абзац я вас избавлю. Показатель debt-to-income (или debt-to-income ratio) — это отношение ваших долговых обязательств к доходам. Показатель измеряется в процентах. Чем больше цифра перед знаком с двумя кружочками, тем теоретически меньше шансов на одобрение нового кредита. Но этим его практическое применение не исчерпывается.

Формула расчета DTI «в домашних условиях» проста, как три копейки одной бумажкой. Примеры по алгебре за 5-й класс — и те сложнее. Сначала вы берете все свои кредитные обязательства. Для объективной оценки сюда же можно заложить не только выплаты по кредитам и кредитным картам, но и коммунальные платежи, регулярные отчисления, обязательные страховые взносы и т. д. Словом, все, что вы платите регулярно и обязательно. Затем вы суммируете все свои доходы. Потом делите обязательства на доходы и умножаете на 100. Получаете заветный процент.

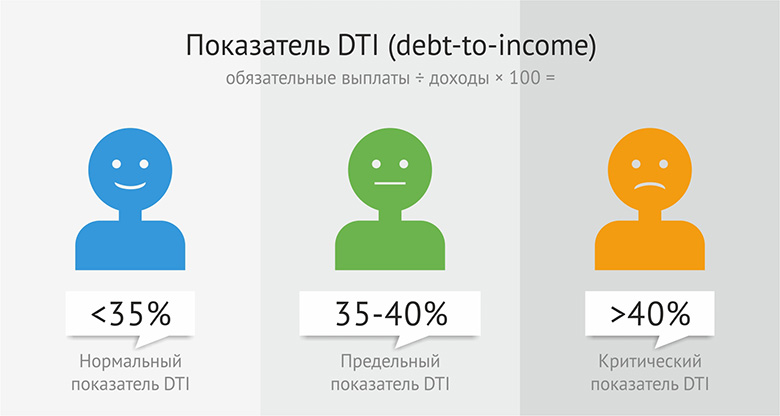

Что значит любая итоговая цифра? Считается, что если ваш DTI не превышает 35% — у вас все хорошо. Отдавать треть дохода кредиторам и их «смежникам» — в порядке вещей. Две трети остаются вам на ведение домашнего хозяйства, развлечения или путешествия, вложения в ценные бумаги, образование детей и пр. Если ваш DTI находится на уровне 40%, вам стоит слегка обеспокоиться. Во-первых, почти половину своих денег вы отдаете каким-то незнакомым людям, а это само по себе странно, согласитесь. А во-вторых, 40-процентный DTI — граница, по которой банки чаще всего отсекают заемщиков. Мол, куда ему еще наш кредит?

DTI в 50% и выше означает, что вам подать рукой до психологического дефолта. Такого состояния, когда заемщик уже не то чтобы не имеет возможности выполнить свои кредитные обязательства, но уже не особо хочет и не видит особого смысла «работать на одни долги».

Очень часто «психологического дефолта» достигают ипотечные заемщики. Чего бы там ни провозглашали высочайшие государственные чины и ни декларировали банки (соглашаясь с чинами), размер ежемесячного платежа по жилищному займу для среднего российского заемщика, мягко говоря, чувствителен. Он один может повергнуть DTI заемщика в бездну 60—80%. А ведь еще надо

Во времена давешнего «кредитного бума», ни сном ни духом не ведая ни о каком DTI, многие россияне умудрились нахватать кредитов на такие суммы, что теперь могут располагать только 10—15% своих ежемесячных доходов. Прошлогодняя статистика бюро кредитных историй «Эквифакс», например, говорит о 25,4% заемщиков, которые должны одновременно трем-четырем банкам и о 3,5—4% заемщиков, которые являются «счастливыми обладателями» пяти кредитов и больше.

Но теория теорией, а как применить DTI на практике? Элементарно. DTI — очень простой и эффективный инструмент управления своими финансами. Рассчитайте debt-to-income и, даже если вы не собираетесь в ближайшее время брать кредит, постарайтесь свести его к минимуму. Тем более если обнаружится, что он составляет 35—40% и выше.

Сверяйтесь с DTI перед каждой крупной покупкой, перед каждым кредитом. И даже если вам очень-очень хочется новую машину, или сделать ремонт во всей квартире, или увидеть наконец Мальдивы, где снимают рекламу шоколадных батончиков «Баунти», — не спешите этого делать. Разумеется, если от займа на эти желаемые, но не столь необходимые вещи ваша «кредитная температура» вырастет до неприличия. Банки банками, их оценка должна вас волновать постольку-поскольку. А вот собственное благосостояние от того, что все мы живем в обществе потребления, страдать не должно.

В иных обстоятельствах лучше подождать и накопить, чем получить сейчас и расплачиваться, преодолевая дискомфорт и трудности, нивелируя весь позитив от недавней покупки. Звучит

Центробанк, кстати, хотел ввести показатель DTI как обязательный «ограничитель» для банков. В конце 2013 года его предлагалось использовать вместо показателя полной стоимости кредита (ПСК) или наряду с ним для усмирения банковских аппетитов в области потребительского кредитования. Закредитованным — не давать. Но позже от этой идеи отказались. Василий Поздышев, директор департамента банковского регулирования ЦБ РФ, сказал тогда, что долго обсуждался вопрос, вводить ли DTI либо полную стоимость кредита. В результате решили остановиться на ПСК. Сложность заключается в том, что показатель DTI предполагает необходимость проверки и подтверждения доходов заемщика, причем в автоматическом режиме. Сейчас это невозможно. Но проблема DTI может быть решена после урегулирования этих технических трудностей.

Мнение автора может не совпадать с мнением редакции

Комментарии

Спасибо.