Сергей Глазьев и его последователи утверждают, что монетарная политика ЦБ ведет экономику к катастрофе. Почему ЦБ продолжает придерживаться умеренно жесткой монетарной политики?

Все громче раздаются крики кейнсианцев местного разлива о том, что «вредительская политика» ЦБ ведет экономику к краху. Вот что написал советник президента Сергей Глазьев 6 апреля в Twitter: «В созданной Банком России «новой реальности» выживают только спекулянты, а производство умирает. Это путь к экономической катастрофе». Впрочем, Кремль открестился от этого заявления. Дмитрий Песков в тот же день сказал журналистам: «Данное заявление является личной точкой зрения Глазьева и никоим образом не отражает позицию администрации президента РФ».

В выступлениях членов Столыпинского клуба, к числу которых принадлежит Глазьев, рефреном звучат требования снизить ключевую ставку и финансировать экономический рост за счет печатного станка. Вот что, например, говорит бизнес-омбудсмен, председатель Партии роста и по совместительству руководитель этого клуба Борис Титов: «Мы будем убеждать президента, что не все, что говорит монетаристский блок и сегодняшняя политика Центробанка, не все приводит к росту. Только низкий процент может привести к росту».

ЦБ с 3 августа 2015 года держит ключевую ставку на уровне 11%. Как регулятор обосновывает умеренно жесткую монетарную политику? В первую очередь — высокими инфляционными рисками. Между тем инфляция в марте снизилась до 7,3%, тогда как год назад, в марте 2015 года, она находилась на отметке 16,9%. Казалось бы, столь низкая инфляция позволяет безболезненно снизить ключевую ставку.

Расчет инфляции — сложный и дорогой процесс. Данные об инфляции нам сообщает Росстат, однако волшебники работают не только в Центризбиркоме. Инфляция — политически чувствительная переменная. Ее важность растет перед выборами. И, соответственно, растет искушение снизить инфляцию хотя бы на бумаге.

Для принятия решения о ключевой ставке надо использовать критерии, которые можно «увидеть своими глазами», а не через волшебную призму Росстата.

Есть показатель, который позволяет сказать, является ли ключевая ставка завышенной или заниженной. Этот показатель — разница между долгом банков перед ЦБ по операциям рефинансирования и долгом ЦБ перед банками по операциям абсорбирования. Если эта разница положительная, то она называется структурным дефицитом ликвидности. Если отрицательная, то ее величина, взятая с отрицательным знаком, называется структурным профицитом ликвидности.

Если на рынке установился структурный дефицит ликвидности, то это означает, что равновесная ставка на рынке однодневного межбанковского кредита, которая установилась бы без вмешательства ЦБ, выше ключевой ставки. Более того, за пределами топ-30 она выше даже уровня 12%, так как эти банки не полностью удовлетворяют свой спрос на ликвидность ЦБ на аукционах и вынуждены заимствовать у Банка России по фиксированной ставке на верхней границе процентного коридора.

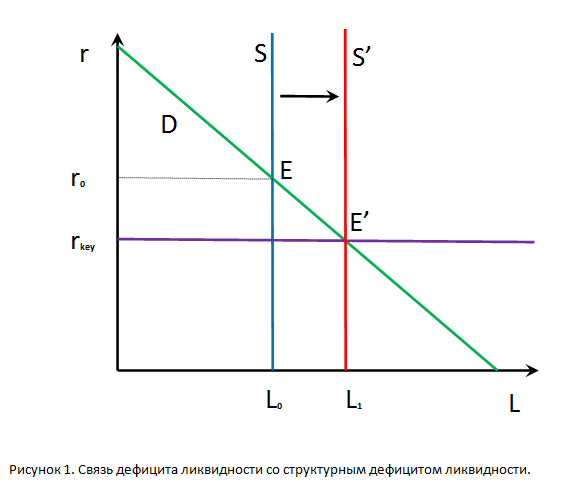

Рассмотрим простую макроэкономическую модель структурного дефицита ликвидности. На рисунке 1 горизонтальная ось L — ликвидность на рынке, вертикальная ось r — процентная ставка по однодневным межбанковским кредитам. Наклонная прямая D — кривая спроса на ликвидность (чем выше ставка, тем ниже спрос), вертикальная прямая S — кривая предложения ликвидности (эмитирует ликвидность ЦБ). Пересечение этих прямых E — исходное рыночное равновесие, характеризуемое ликвидностью L0 и процентной ставкой r0. Теперь предположим, что ЦБ ограничивает процентные ставки уровнем ключевой ставки rkey, которая меньше r0. В этом случае на рынке возникает дефицит L1— L0, равный разнице между спросом и предложением. Чтобы избежать дефицита ликвидности, ЦБ эмитирует недостающую ликвидность. Тем самым кривая предложения ликвидности смещается вправо (вертикальная прямая S'). Рынок переходит в новое состояние равновесия E', характеризуемое ликвидностью L1 и процентной ставкой rkey.

ЦБ предоставляет ликвидность фактически за счет печатного станка, тем самым способствуя росту инфляции. Если в условиях структурного дефицита ликвидности ЦБ снизит ключевую ставку, то для того, чтобы избежать дефицита ликвидности, он должен будет увеличить денежную эмиссию.

Сохранение структурного дефицита ликвидности — признак того, что понижать ключевую ставку преждевременно. Вот когда структурный дефицит ликвидности перейдет в структурный профицит ликвидности, тогда снижение ключевой ставки будет разумно и оправданно.

На рынке установилась устойчивая тенденция к снижению структурного дефицита ликвидности. Вот что об этом говорит Эльвира Набиуллина: «В ближайшей перспективе возможен постепенный переход от дефицита к профициту ликвидности банковского сектора. Это может произойти уже в 2016 году».

О том, что произойдет на рынке после перехода к структурному профициту ликвидности, говорит первый заместитель председателя ЦБ Ксения Юдаева: «За счет депозитных операций и выпуска облигаций Банк России будет изымать всю избыточную ликвидность из обращения, в результате чего в условиях структурного профицита в банковском секторе ликвидности будет столько же, сколько было бы и в условиях структурного дефицита».

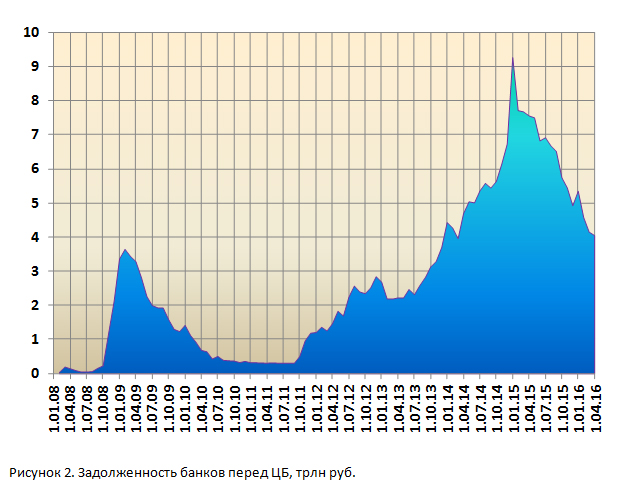

Оптимальна ситуация, когда ЦБ предоставляет ликвидность банкам только в критических случаях. До кризиса 2008—2009 годов задолженность банков перед ЦБ (см. рисунок 2) была почти не ощутима. Так, на 1 января 2008 года она составляла всего 34 млрд рублей (0,2% пассивов банковского сектора). Тогда как на 1 апреля 2016 года она составила 4,1 трлн рублей, а на 1 января 2015 года — 9,3 трлн рублей (12% пассивов банковского сектора).

Мнение автора может не совпадать с мнением редакции

Комментарии

Вкладчики меня точно поймут.

В принципе, ЦБ мог бы принять "соломоново решение" - снизить "ключевую ставку", как предлагает Глазьев (да хоть даже и до нуля!), но денег никому в долг не давать (ни по этой ставке, ни под 20-50-100%). Сам ведь Глазьев - человек не бедный, да и другие чиновники на хлебе не экономят - вот пусть и дают в долг свои деньги по глазьевской ставке. И наступит экономике счастье - даже без участия "жмотного" ЦБ!

у меня ипотека привязана к ставке рефинансирования,а её насколько вы помните с января прировняли к ключевой ну и соответственно она поднялась до уровня ключевой-и поднялся процент по ипотеке,не существенно,но все же.....