Участившиеся в последнее время резкие колебания курса рубля еще больше усиливают слухи о неизбежности продолжения девальвации российской валюты. Сколько будет стоить рубль к концу 2009 года? В каких финансовых инструментах сейчас имеет смысл хранить сбережения? На эти вопросы в интервью Банки.ру отвечает директор Центра макроэкономических исследований аудиторско-консалтинговой компании «БДО Юникон» Елена МАТРОСОВА.

— Какие есть экономические предпосылки для резкого ослабления рубля?

- Укрепление рубля, начавшееся с февраля, можно было бы списать на коррекцию после существенной девальвации российской валюты минувшей осенью и зимой. К тому же в тот момент мировые цены на нефть стали расти, что также оказало поддержку рублю. Однако масштабы укрепления нацвалюты вышли за рамки обычной коррекции (рост рубля к бивалютной корзине с февраля до середины июня составил 12%).

В то же время на фоне сохранения слабой макростатистики по российской экономике (спад ВВП, промышленного производства, инвестиций, розничной торговли) столь существенное укрепление рубля выглядело не совсем логично. Поэтому участники рынка и настроились на очередной виток девальвации ближе к осени.

— Почему именно осенью?

— Во-первых, в отечественной экономике сейчас растет ликвидность

Во-вторых, внешние факторы также начинают играть против рубля: сохраняется вероятность более глубокой коррекции цен на сырьевых рынках и фондовых площадках после достижения локальных максимумов. Эти опасения усиливаются ожиданиями сокращения притока ликвидности со стороны ведущих центральных банков. Последние события на фондовом рынке Китая тому подтверждение.

— Какие факторы, по вашему мнению, способствуют падению нефтяных цен?

— Спрос на нефть со стороны основных стран-потребителей снижается, а объемы добычи сохраняются на высоких уровнях. Например, средние запасы нефти в Соединенных Штатах уже на 16% превышают показатели прошлого года. При этом в июле импорт нефти и нефтепродуктов в США (а это крупнейший потребитель нефти) оказался на 6% меньше аналогичного прошлогоднего уровня.

Рост потребления нефти Китаем, связанный с реализацией антикризисного пакета, не сможет компенсировать падение спроса со стороны других потребителей. Кроме того, потенциал раскручивания цен трейдерами также практически исчерпан, что усугубляется повышенным вниманием к их деятельности со стороны контролирующих органов.

— Значит ли это, что уже нынешней осенью можно ожидать существенного снижения цен на нефть?

— Да, весьма вероятно.

— Как могут развиваться события в ближайшем будущем?

— Вот один из сценариев развития ситуации. Спекуляции на финансовых рынках уже не дают такой доходности как в марте — мае, да еще и приток ликвидности на рынок со стороны регуляторов может существенно уменьшиться. Скоро компании начнут предоставлять очередную квартальную отчетность, и не исключено, что результаты окажутся хуже предыдущих. На этом фоне возможно снижение аппетита к рискам и даже бегство в активы убежища (доллар, иена золото).

По мере прохождения периода отчетов к концу ноября ситуация может измениться в сторону возобновления роста евро и начала нового ралли на фондовых рынках. Основной причиной изменения тренда станет обострение проблем с обслуживанием американского госдолга и дефицита бюджета США, а также перспектив нарастания инфляционных ожиданий.

— Как это отразится на стоимости рубля? На каком уровне, по вашему мнению, будут его котировки по отношению к бивалютной корзине в сентябре-октябре и в конце года?

— С июня в динамике курса рубля как к доллару, так и к евро наблюдались значительные колебания с общей тенденцией к ослаблению национальной валюты. В сентябре-октябре этот процесс может ускориться.

Впрочем, котировки рубля к корзине, скорее всего, не выйдут в этом году за рамки верхней границы в 41 рубль. Этому способствуют сильный торговый баланс, а также ограничение денежного предложения. Так, денежная масса по состоянию на 1 августа на 7,7% была ниже уровня годовой давности, за июль потеряла 0,3%. Расчетный курс рубля, определяемый как отношение денежной массы к золотовалютным резервам, составляет сейчас 33 рубля за доллар. Это некоторый ориентир потенциала изменения курса нацвалюты, которое при условии сохранения текущей ситуации может составить 5% от данной величины. Нарушить сложившееся на валютном рынке положение могут или резкое ухудшение ситуации в российском банковском секторе, или серьезные корректировки на мировых площадках, а также существенное изменение политики центральных банков.

— Какой стратегии, по вашему мнению, сейчас должны придерживаться граждане, желающие уберечь свои сбережения от возможной девальвации?

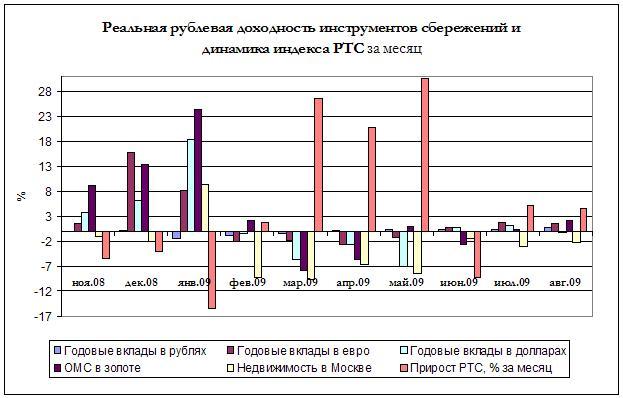

— На протяжении последних месяцев доходность разных инструментов существенно менялась (подробнее см. диаграмму). Отсюда вывод — необходимо диверсифицировать свой инвестиционный портфель как по валютной структуре (доллар, евро, рубли и др.), так и по инструментам вложений (депозиты, наличная валюта, ОМС, паи ПИФов).

В условиях кризиса также необходимо иметь свой личный стабфонд на всякие непредвиденные обстоятельства (временная потеря работы, крупные покупки, оплата обучения, лечения). Такой стабфонд лучше формировать в рублях и размещать в наиболее ликвидных инструментах, например на депозите в надежном банке.

— Принимая во внимание постоянные колебания курсов валют, насколько выгодно сейчас открывать мультивалютные вклады?

— Этот инструмент позволяет быстро изменять валютную структуру сбережений, но придется нести курсовые потери, а в условиях высокой волатильности они могут оказаться значительными. Резкие колебания курсов, конечно, позволяют заработать, но процесс достаточно рискованный.

Беседовала Наталья РОМАНОВА, Banki.ru