Русский Торговый Банк требует предъявить или назвать номер ИНН физических лиц, которые хотят открыть в нем депозит. Об этом Банки.ру узнал от обратившихся в последнее время в кредитную организацию людей.

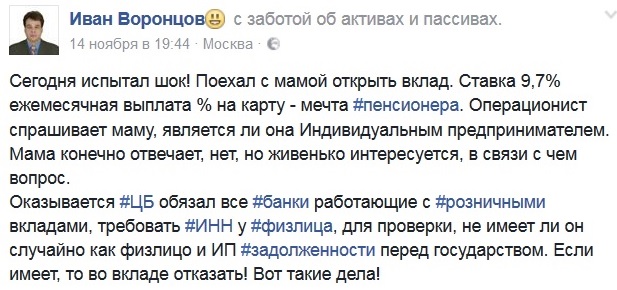

Например, Иван Воронцов пишет на своей странице в Facebook* о том, что при попытке его матери-пенсионерки открыть вклад специалист оповестил ее о том, что теперь по указанию ЦБ требуется номер ИНН для проверки. А при выявлении задолженности у физлица банк отказывает в открытии вклада.

В самом посте Иван не указывал конкретную кредитную организацию, однако портал Банки.ру выяснил, что речь идет о Русском Торговом Банке. В его линейке, в частности, есть вклад «Бонус плюс» со ставкой 9,7% годовых по депозиту в рублях. Проценты по нему выплачивают в конце срока или ежемесячно — по выбору клиента. Правда, при выборе ежемесячной выплаты ставка будет снижена на 0,5 процентного пункта. В банке действует тариф «Карта ко вкладу».

В управлении по работе с физическими лицами Русского Торгового Банка подтвердили, что требуют ИНН при открытии вклада и не открывают депозит в случае наличия задолженности.

Сотрудник Елена, ответившая на звонок, сначала заверила, что для открытия вклада в банке достаточно паспорта. Однако на вопрос про ИНН сказала, что сотрудник потребует его назвать.

«Если окажется задолженность, то в таком случае вклад не откроем, не имеем права. А если у вас будет ИНН с собой или мы его сами найдем (по вашим словам), просто это займет чуть больше времени, и у вас не будет никакой задолженности, то, естественно, вклад (вам) откроем», — пояснила Елена.

Она также уточнила, что сейчас по такой схеме работают все банки: если у физлица есть задолженность по обязательным платежам, то «ни один банк не имеет права открывать вам счета».

Сотрудник Русского Торгового Банка Елена обратила внимание, что банк работает по таким правилам около двух месяцев. «Это инструкция Центрального банка», — добавила она.

Тем не менее в разговорах с обозревателем Банки.ру сотрудники различных кредитных организаций не подтвердили, что работают по указанной Русским Торговым Банком схеме. Они указывали, что для открытия вклада достаточно лишь паспорта. Некоторые предполагали, что специалисты банков, требующие ИНН, действуют «на опережение», например «чтобы не разочаровать клиента» при проведении каких-то операций в будущем.

Официального ответа от Русского Торгового Банка получить на момент написания текста не удалось.

В ЦБ РФ порталу Банки.ру пояснили, что требование предоставить ИНН обычно относится к тем гражданам, которые зарегистрированы как индивидуальные предприниматели. Физлицам могут не открыть счет или вклад, если они признаны банкротами или проводят подозрительные по мнению банка операции, указанные в законе «О противодействии легализации отмыванию доходов, полученных преступным путем, и финансированию терроризма» (115-ФЗ).

«Кредитные организации вправе отказать индивидуальным предпринимателям в открытии банковского счета (вклада) при наличии задолженности по налоговым платежам в соответствии с пунктами 11 и 12 статьи 76 Налогового кодекса. Так, при наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) — индивидуального предпринимателя и переводов его электронных денежных средств банки не вправе открывать этому лицу счета, вклады, депозиты. При этом кодексом не предусмотрены исключения в отношении счетов, вкладов, депозитов, которые открываются индивидуальному предпринимателю для совершения операций, не связанных с предпринимательской деятельностью, — рассказали порталу Банки.ру в пресс-службе ЦБ РФ. — Физические лица в случае признания их банкротами не вправе с даты такого признания лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства».

Кроме того, право кредитных организаций на отказ от заключения договора банковского счета (вклада), проведения операций, а также расторжения договора банковского счета (вклада) предусмотрено законом №115-ФЗ, а также нормативными актами Банка России, добавил представитель регулятора.

«При этом реализация кредитной организацией полномочий по отказу от заключения договора, от проведения операции, а также по расторжению договора является правом, а не обязанностью кредитной организации, и осуществляется кредитной организацией в рамках исполнения программы организации в кредитной организации работы по отказу от заключения договора банковского счета (вклада) с физическим или юридическим лицом, отказу в выполнении распоряжения клиента о совершении операции и по расторжению договора банковского счета (вклада). Указанная программа реализуется в рамках разработанных кредитной организацией правил внутреннего контроля в целях ПОД/ФТ. Решение воспользоваться или не воспользоваться правом отказаться от заключения договора, отказать в проведении операции, а также расторгнуть договор банковского счета принимается кредитной организацией по результатам всестороннего анализа деятельности клиента, изучения характера, масштаба и основных направлений его деятельности, уровня рисков, связанных с клиентом и его операциями», — заключают в пресс-службе Банка России.

Анна ДУБРОВСКАЯ, Banki.ru

*Сервис/сервисы, принадлежащие Meta, признанной в РФ экстремистской организацией, деятельность которой запрещена на территории РФ

Комментарии

Тем более не понятно, как их реализовывать? Ведь по логике тогда надо запрещать открывать вклады дистанционно. А если учесть, что налоговые платежи идут не менее 10 дней и за это время долг может увеличиться за каждый день"просрочки"(после зачисления основного платежа "просрочка" за эти дни исчезает).

@.