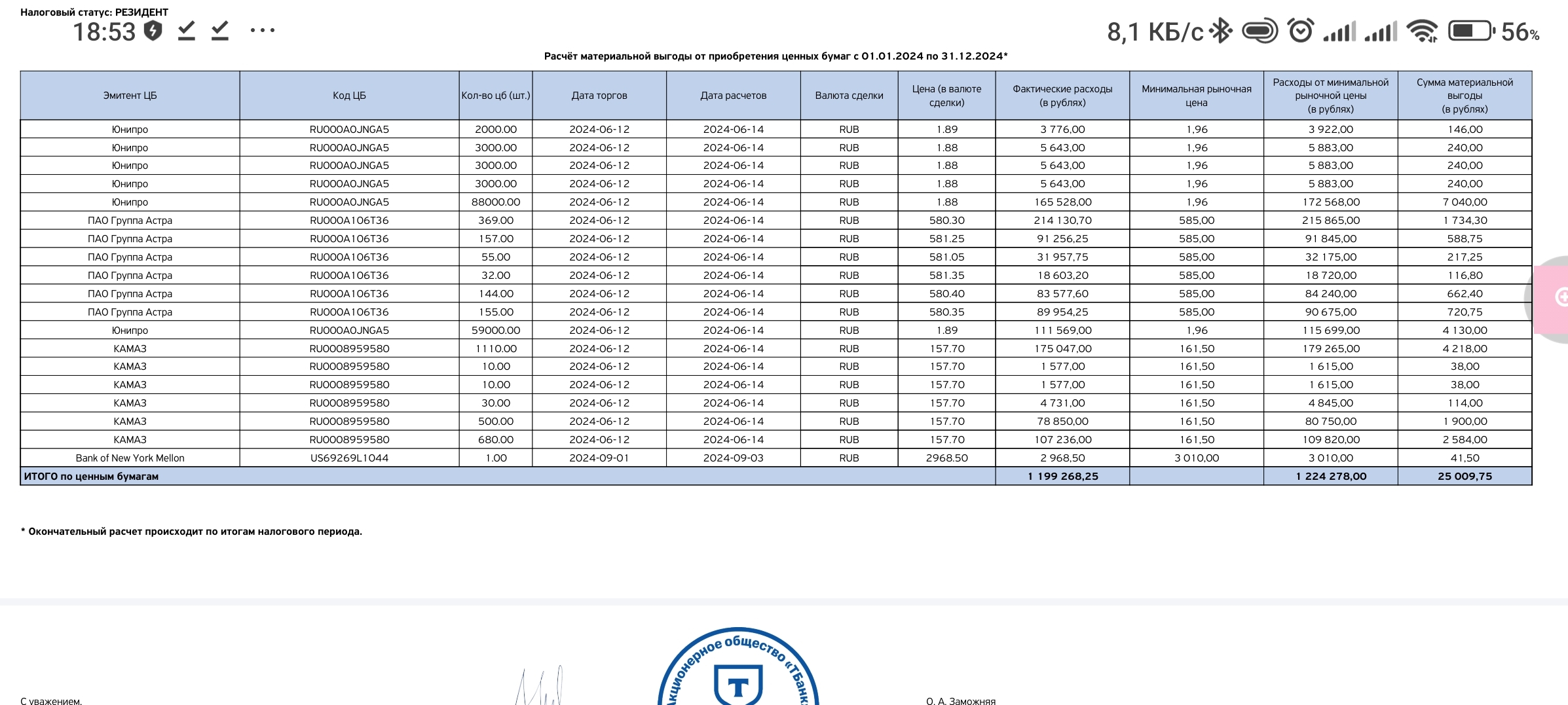

Вверху таблица с сделками в выходной день, в результате которых я, якобы получил материальную выгоду, просто, зайдя на биржу в выходной и купив их на 2 % дешевле чем они стоили перед выходным на московской бирже на момент закрытия.

Сразу выскажу своё мнение по поводу торгов в выходные и праздничные дни внутри т- инвестиций: никогда не торгуйте! иначе можете также неожиданно получить счета на оплату налогов на несуществующую прибыль!В 2024 году я закончил с убытками, но в 2025-м налоговая прислала требование об уплате 3 тысяч рублей. Основание стало для меня полной неожиданностью: я якобы получил «доход» от сделки, которой… не было на открытом рынке. Всему виной — внутренние торги моего брокера, **Т-Инвестиции**, в государственный праздник, **12 июня**, когда Московская биржа была закрыта.**Суть претензии: Доход из ниоткуда****Т-Инвестиции** подали в налоговую декларацию, в которой заявили: я купил ценные бумаги у другого клиента этого же брокера по цене ниже «рыночной». Разницу они посчитали моей «материальной выгода» и начислили с нее налог.Но вот в чем парадокс: эта «рыночная цена» была определена по данным **прошлого рабочего дня** биржи. **12 июня** же никаких общепризнанных рыночных котировок не существовало в принципе — рынок был закрыт. Я просто купил по текущей рыночной цене у другого частного инвестора внутри платформы **Т-Инвестиций**. Наша цена отличалась от усредненных показателей пятницы всего на **несколько процентов** — в рамках обычных колебаний. Ни о какой «значительной скидке» речи не шло.**Почему это вдвойне несправедливо?**Абсурд ситуации достигает максимума, если учесть два ключевых факта:1. **Сделка в вакууме:** Торги проходили в день, когда **не было единого рыночного ценообразования**. Брокер сам создал внутреннюю площадку, а затем сам же применил к сделкам на ней внешние, устаревшие критерии оценки.2. **Игнорирование результата:** **Т-Инвестиции**, видя весь мой портфель, подали сведения о гипотетическом «доходе», проигнорировав главное — по итогам года я получил от своих инвестиций **реальный убыток**. Они заставили меня платить налог с виртуальной прибыли, которой не было, пока я несу реальные финансовые потери.Выходит, брокер предоставил услугу (возможность торговать в выходной), создал для нее свои внутренние правила, а затем оштрафовал меня через налоговую за то, что я этой услугой воспользовался.**Заключение: Система, которая работает против инвесторов**Эта история наглядно показывает порочность системы отчетности. Брокер механически применяет устаревшие формулы, не учитывая:* **Реальную рыночную ситуацию:** Отсутствие единых торгов в выходной день.* **Фактический результат:** Общий финансовый итог деятельности инвестора.Получается, что частный инвестор, пытаясь быть активным даже в нерабочие дни, рискует получить налоговый счет за сделку, которая на настоящем рынке вообще не состоялась. Такие правила не стимулируют инвестиционную активность, а лишь наказывают клиентов за использование сервисов самого брокера. Налог должен начисляться на реальный доход, а не на калькуляционные артефакты, порожденные внутренними системами брокеров.