В страховании жизни перед предложением конкретных условий клиенту страховщики для проведения андеррайтинга часто запрашивают у него физические параметры и другие данные об организме. Это необходимо, чтобы страховая смогла оценить потенциальные риски здоровью застрахованного и шанс наступления страхового случая — от этого будет зависеть стоимость полиса или сама возможность его приобрести.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Ипотечные заемщики часто страхуют не только имущество, что обязательно по закону, но и жизнь, поскольку это снижает ставку по кредиту. С помощью данных о полисах ипотечного страхования жизни и комбинированных ипотечных полисах (защищающих одновременно имущество и жизнь), оформленных на Банки.ру за последние полгода, мы проанализировали, какими физическими характеристиками обладали ипотечные страхователи и, соответственно, заемщики в этот период.

*Для подготовки исследования использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные о полисах ипотечного страхования, оформленных на Банки.ру в период с 1 сентября 2024 года по 28 февраля 2025 года. По состоянию на март 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,4 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.

Общая картина

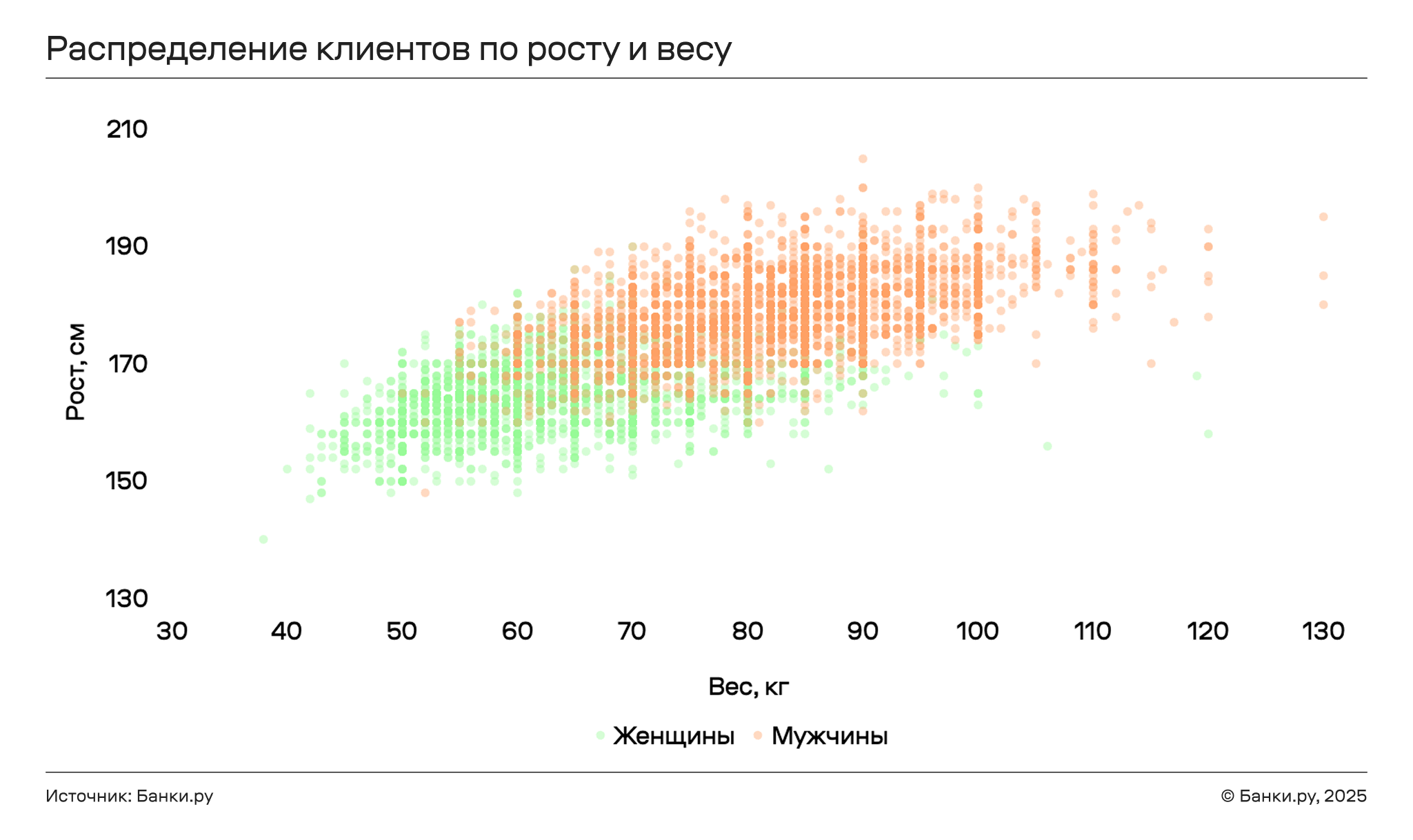

Средний рост покупателей ипотечных страховок в рассматриваемом периоде составил 173 см, при этом для женщин — 165 см, мужчин — 179 см. Вес в среднем составил 74 кг (женщины — 64 кг, мужчины — 82 кг). Это соотношение заметно на иллюстрации ниже, где каждая точка — это отдельный пользователь. Основная масса точек, соответствующих мужчинам, сосредоточена в области с бо’льшими значениями веса и роста, в отличие от женщин, чьи показатели чаще соответствуют меньшим показателям шкалы. Заметно также, что для мужчин разброс значений веса в максимальную сторону больше, чем для женщин — в минимальную.

Имеющиеся данные позволяют рассчитать индекс массы тела (ИМТ) пользователей, который оценивает соответствие веса человека его росту, а кроме того, позволяет сравнивать одновременно рост и вес с иными параметрами. Индекс рассчитывается как отношение веса в килограммах к росту в метрах, возведенному в квадрат.

Средний индекс массы тела для всех проанализированных пользователей составил 24,6, для женщин — 23,4, мужчин — 25,7.

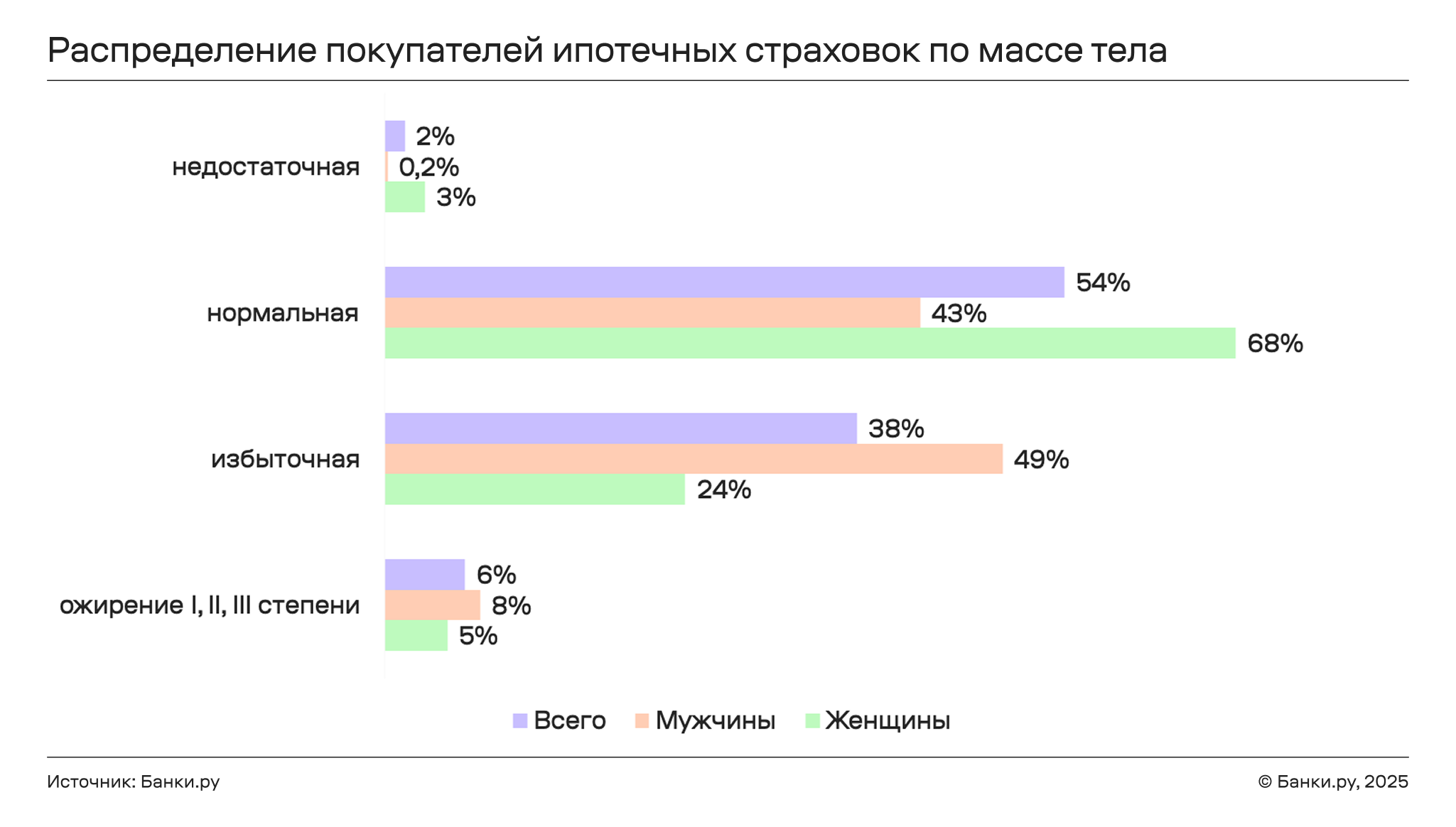

Всемирной организацией здравоохранения используется шкала достаточности веса, основанная на ИМТ. Так, если индекс ниже 18,5 — масса недостаточная, от 18,5 до 25 — нормальная, от 25 до 30 — избыточная. Индекс со значениями от 30 до 35 свидетельствует об ожирении первой степени, от 35–40 — второй, более 40 — третьей.

Согласно этой шкале, большинство (54%) покупателей ипотечных страховок обладали нормальной массой тела. Однако среди женщин таковых было намного больше, чем среди мужчин, — 68% и 43% соответственно. Мужчины гораздо чаще страдали избыточным весом (в 49% случаев против 24% у женщин) и ожирением (8% и 5% соответственно). Напротив, среди женщин больше распространена недостаточная масса тела (в 3% случаев).

Средняя стоимость полиса ипотечного страхования в сентябре 2024 года — феврале 2025 года составила 8,1 тысячи рублей, при этом для женщин — 6,9 тысячи, мужчин — 9 тысяч. Поэтому на диаграмме ниже основная масса точек у представителей обоих полов сосредоточена в промежутке от 20 до 30 по оси индекса массы тела и до 10 тысяч рублей по оси стоимости полиса. Таким образом, пользователи с наиболее часто встречающимся индексом массы тела, приближенным к среднему, также платят за страховку примерно средние суммы. Прямая или обратная зависимость при этом не наблюдается: клиенты с наибольшими значениями ИМТ могут платить наименьшую сумму за страховку, и наоборот.

Аналогичная ситуация сложилась при сравнении ИМТ с остатком по ипотечному кредиту пользователей, однако здесь значения более равномерно распределены по шкале остатка.

Рост

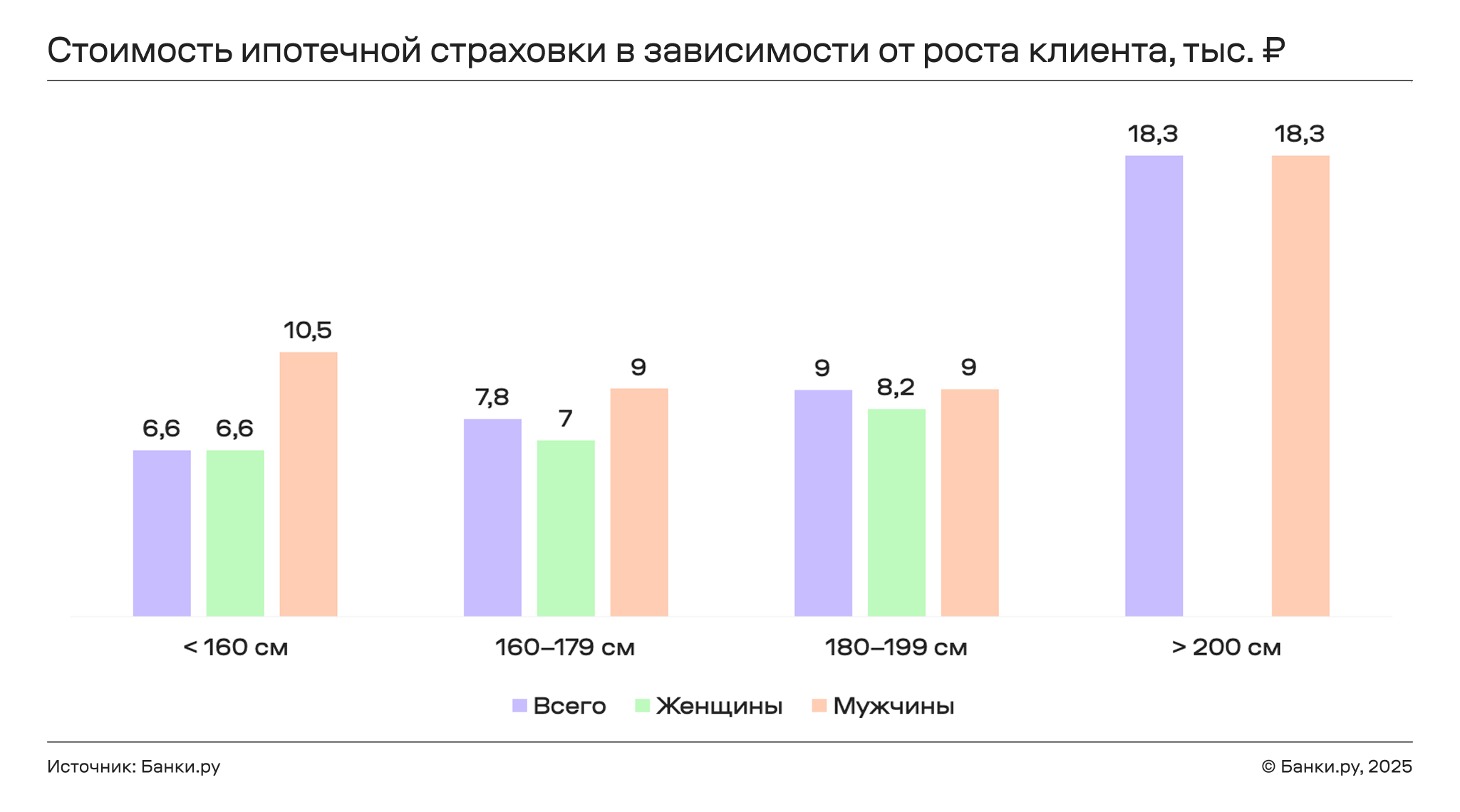

Доли купленных пользователями ипотечных страховок в зависимости от их роста распределились следующим образом: на клиентов ростом ниже 160 см пришлось 7% полисов, 160–179 см — 67%, 180–199 см — 26%, более 200 см — 0,1%. Аналогичная структура наблюдается и в разбивке по типу объекта страхования: только жизнь или жизнь и имущество (комбинированный полис).

В целом для всех пользователей стоимость ипотечной страховки увеличивается вместе с ростом клиента: для страхователей ниже 160 см полис в среднем стоил 6,6 тысячи рублей, а выше 200 см — уже 18,3 тысячи рублей. Однако из наблюдаемой тенденции выбиваются пользователи-мужчины с ростом ниже 160 см, для которых страховка стоила дороже, чем для пользователей-мужчин ростом 160–199 см. Отметим также, что женщин с ростом выше 200 см в выборке за рассматриваемый период не оказалось.

Средний остаток ипотечного кредита, в связи с которым приобреталась страховка, увеличивался по мере увеличения роста пользователя, при этом в разбивке по полу средний остаток был выше для мужчин, чем для женщин.

| Средний остаток по ипотечному кредиту в зависимости от роста пользователя, млн рублей | |||

| Всего | Женщины | Мужчины | |

| < 160 см | 3,0 | - | 3,5 |

| 160–179 см | 3,5 | 3,0 | 3,6 |

| 180–199 см | 3,9 | 3,4 | 3,9 |

| > 200 см | 6,6 | 4,1 | 6,6 |

Вес

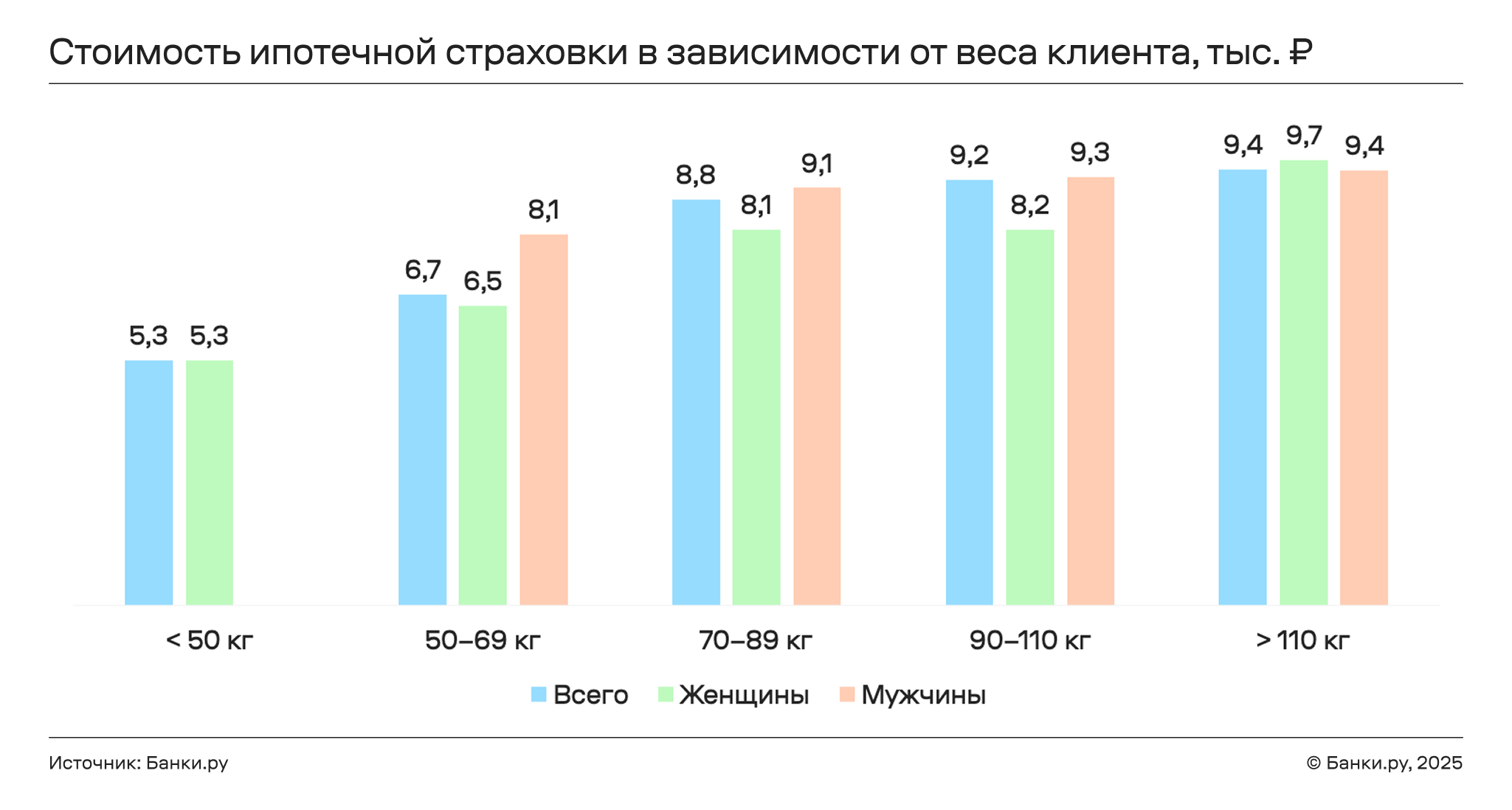

Чаще всего в рассматриваемом периоде покупали ипотечные страховки клиенты с весом 70–89 кг — их было 46%. Еще 36% составляли пользователи с массой тела 50–69 кг, 14% — 90–110 кг. Страхователей, весящих менее 50 кг, было 2%, а более 110 кг — 1%. Аналогичное соотношение наблюдалось и в разбивке по объекту страхования.

В среднем ипотечная страховка стоила дороже для людей с большей массой тела: так, клиенты с весом менее 50 кг платили за полис 5,3 тысячи рублей, а более 110 кг — 9,4 тысячи рублей. Однако средняя стоимость страховки практически не различалась у мужчин и женщин в одной весовой категории. Мужчины с весом менее 50 кг с сентября 2024 года по февраль 2025 года ипотечные страховки не оформляли.

Для женщин средний размер остатка по ипотечному кредиту уменьшался по мере увеличения их веса: клиенткам с массой тела менее 50 кг оставалось выплатить 3,2 млн рублей, а более 110 кг — 2,6 млн рублей. Среди мужчин тенденция была обратной: в категории 50–69 кг остаток долга составлял 3,6 млн рублей, а более 110 кг — 3,8 млн рублей.

| Средний остаток по ипотечному кредиту в зависимости от веса пользователя, млн рублей | |||

| Всего | Женщины | Мужчины | |

| < 50 кг | 3,2 | 3,2 | - |

| 50–69 кг | 3,5 | 3,5 | 3,6 |

| 70–89 кг | 3,5 | 3,2 | 3,7 |

| 90–110 кг | 3,7 | 2,9 | 3,7 |

| > 110 кг | 3,8 | 2,6 | 3,8 |

Итоги

- средний рост покупателей ипотечных страховок в рассматриваемом периоде составил 173 см, а вес — 74 кг. Для женщин соответствующие средние значения меньше, чем для мужчин;

- средний индекс массы тела для всех проанализированных пользователей составил 24,6, для женщин — 23,4, для мужчин — 25,7;

- 54% покупателей ипотечных страховок обладали нормальной массой тела. Однако мужчины чаще женщин страдали избыточным весом и ожирением, а среди женщин больше распространена недостаточная масса тела;

- в целом стоимость ипотечной страховки увеличивается вместе с ростом и весом клиента, однако в разбивке по полу и конкретным категориям роста и веса могут прослеживаться иные тенденции.