В 2024 году в России росли выдачи кредитов под залог недвижимости. Так, по данным аналитиков TYMY, объем их выдач увеличился за год на 46% и достиг 175 млрд рублей.

Схожие тенденции мы наблюдали и в сервисах подбора кредита на Банки.ру. Доля заявок на кредиты под залог недвижимости в общем кредитном спросе на банковские продукты увеличилась за год на 9% и достигла 10% в январе 2025 года. При этом на протяжении большей части года наблюдался восходящий тренд спроса на кредиты под залог недвижимости, а в I квартале 2025 года произошло небольшое его замедление, однако доля заявок на КПЗН в общем кредитном спросе все еще находится на высоком уровне — 8% в марте 2025 года. Для сравнения: максимальное значение в 2024 году достигалось в декабре — 5% от общего числа заявок на кредитные банковские продукты.

Эксперт Банки.ру Артур Хачатрян проанализировал параметры заявок на такие кредиты, оформленные пользователями в период с января 2024 года до марта 2025 года, и выявил основные черты, характеризующие потенциальных заемщиков.

Какие кредиты оформляли

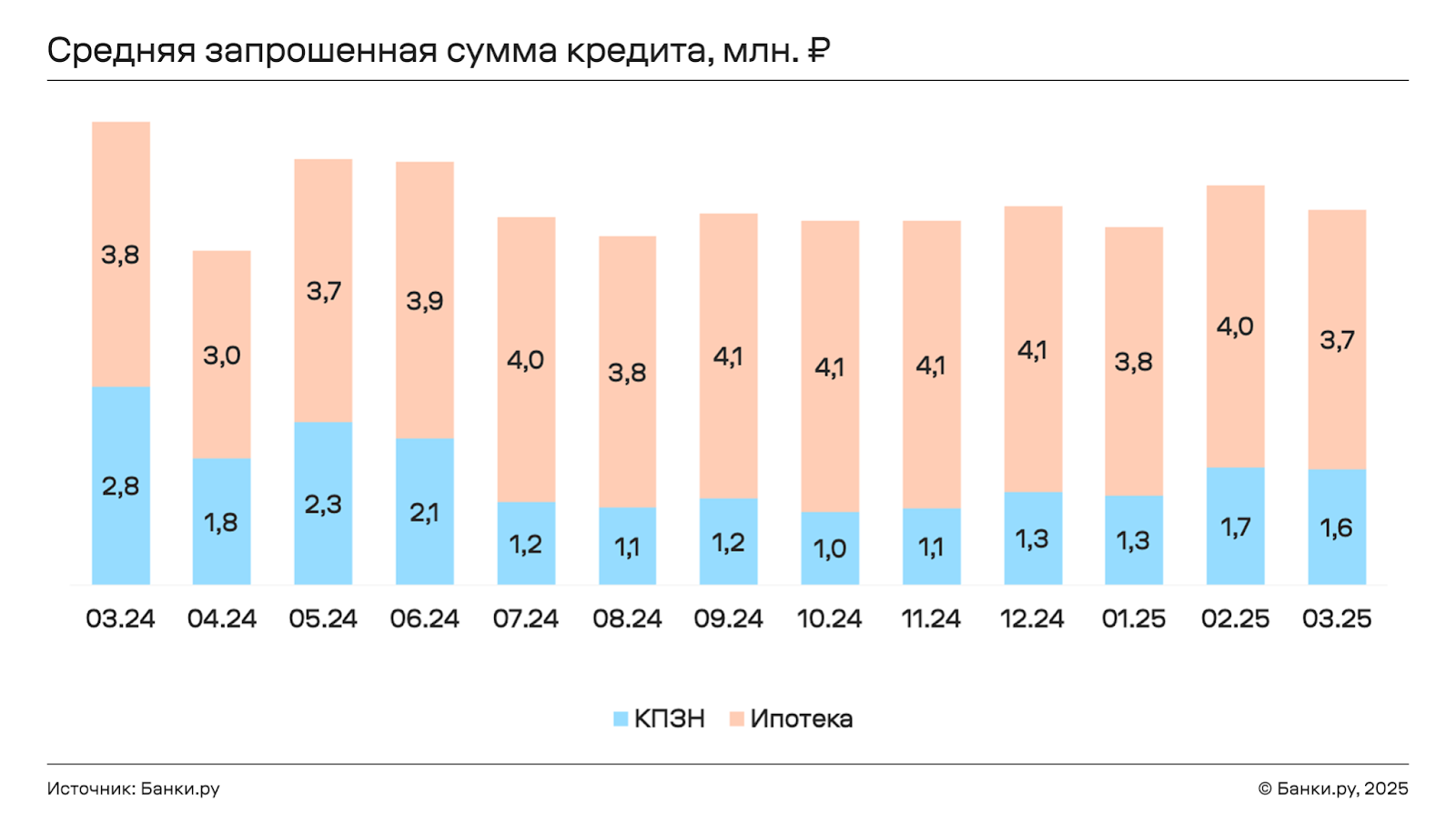

Средняя запрошенная сумма кредитов под залог недвижимости на Банки.ру за год сократилась на 43%, до 1,6 млн рублей При этом средний запрошенный чек по ипотеке за тот же период изменился незначительно, составив в марте 2025 года 3,7 млн рублей (3,8 млн рублей в марте 2024 года).

Одновременно средняя запрошенная сумма по ипотеке за весь рассматриваемый период достигла 3,8 млн рублей, что почти в три раза больше, чем по КПЗН, — 1,4 млн рублей. Такая разница в запрошенных суммах связана с тем, что КПЗН, в отличие от ипотеки, чаще всего является нецелевым и средства, полученные по такому кредиту, можно тратить на что угодно.

Максимум среднего чека по ипотеке в запросах пользователей был достигнут в сентябре 2024 года (4,1 млн рублей) и сохранился на этом уровне вплоть до конца года. Что касается чека по КПЗН, то его наибольшее значение было достигнуто в начале рассматриваемого периода (март 2024-го) и составило 2,8 млн рублей.

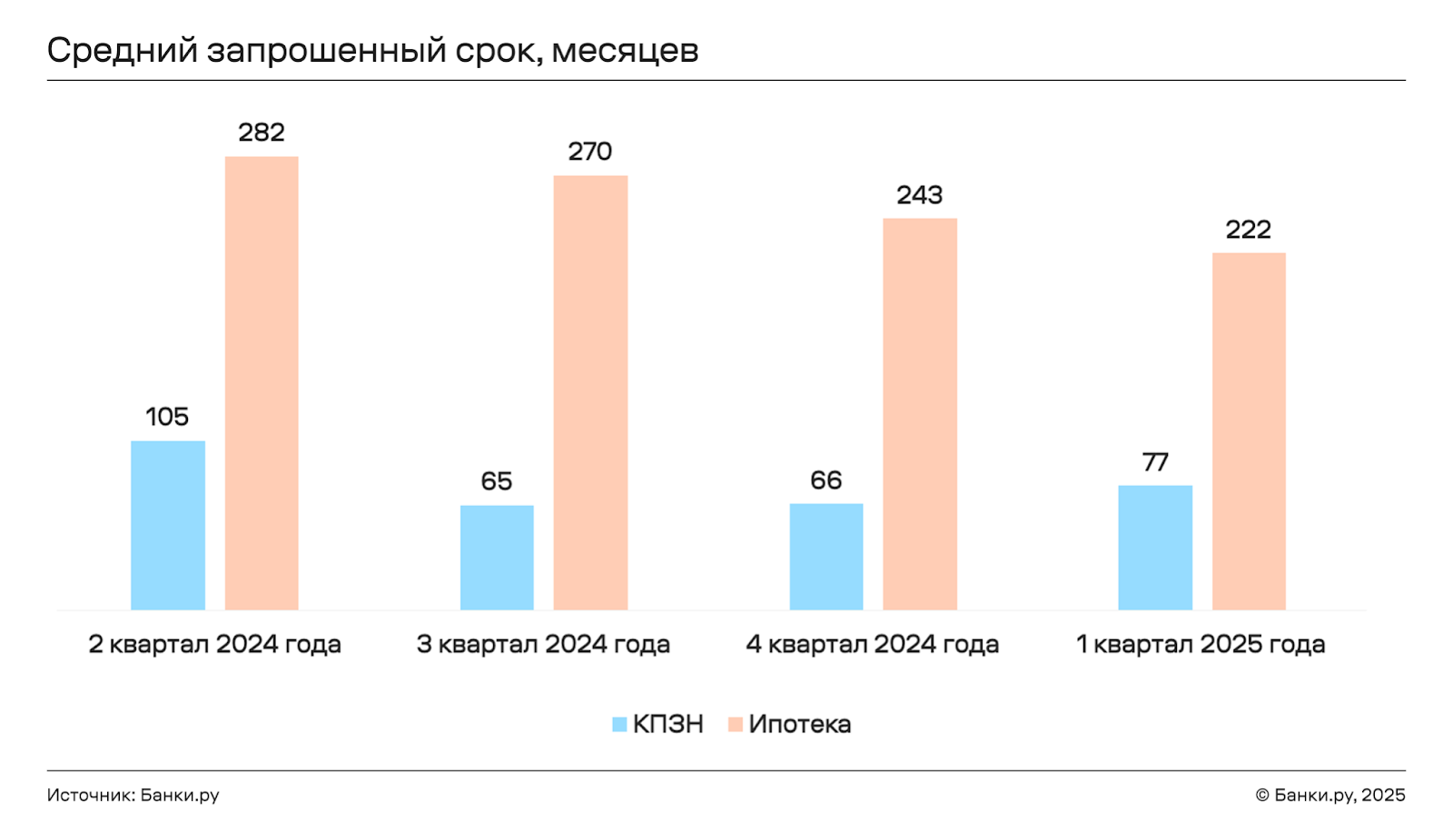

Схожая картина наблюдалась и по срокам запрошенных кредитов. За год средний запрошенный срок кредита под залог недвижимости сократился на 28 месяцев и в I квартале 2025 года стал равен 77 месяцам. По ипотеке этот параметр также сократился и достиг 222 месяцев к концу рассматриваемого периода, что на 60 месяцев меньше, чем во II квартале 2024 года.

Наибольшие значения среднего запрошенного срока наблюдались во II квартале 2024 года — 105 месяцев по КПЗН и 282 месяца по ипотеке.

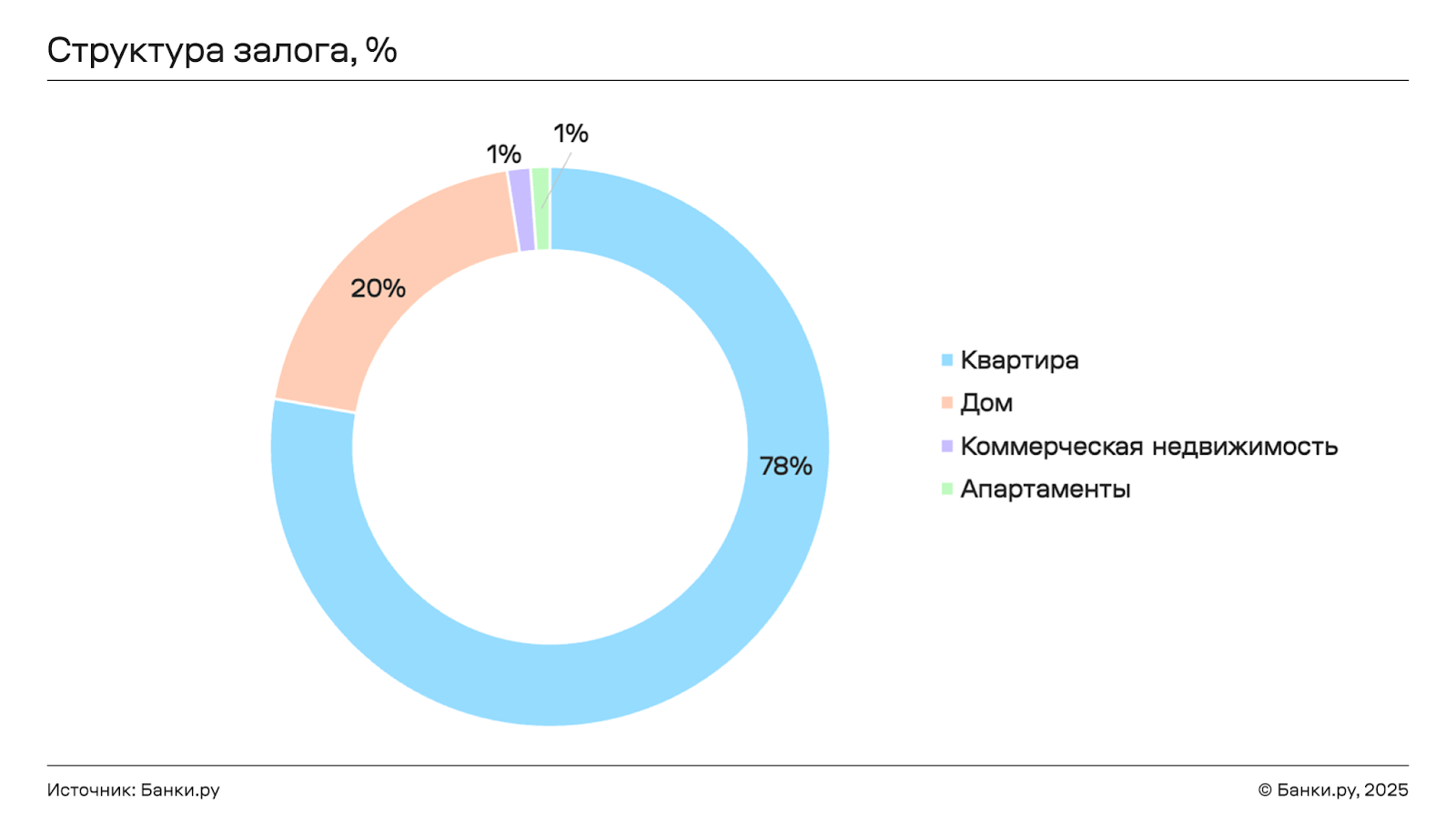

Самым распространенным предметом залога в рассматриваемом периоде для КПЗН была квартира, на втором по популярности месте расположился дом. Замыкают список коммерческая недвижимость и апартаменты. К тому же потенциальные заемщики отмечали, что готовы оставить и другие виды недвижимости в качестве залога, к таковым относятся: земельный участок, таунхаус, гараж. Однако доля таких заявок в общей массе была несущественна.

Социально-демографический портрет заемщиков

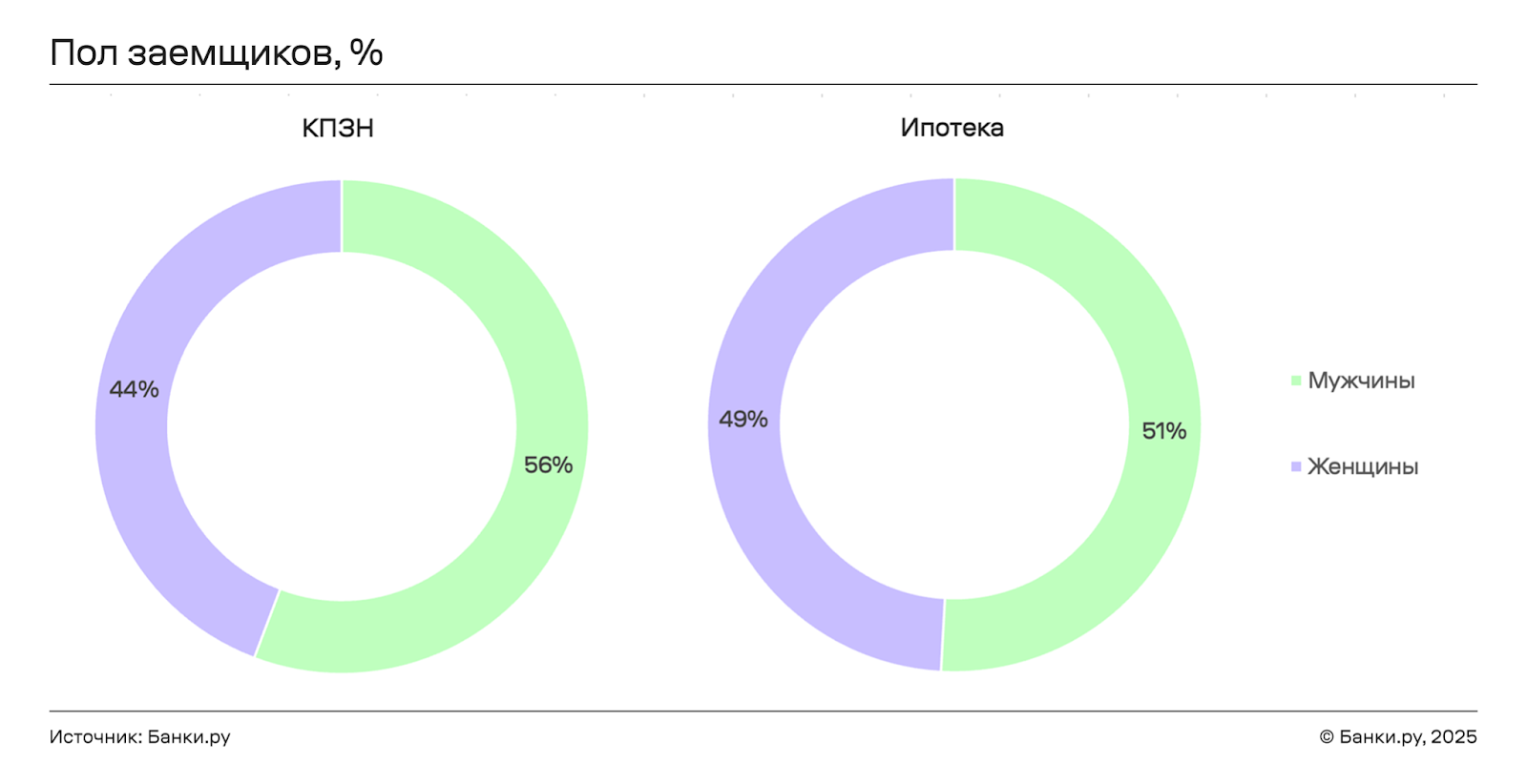

Кредиты под залог недвижимости пользовались спросом преимущественно среди мужчин, доля которых в общей массе оставленных на эту цель заявок составила 56%. При этом спрос на ипотеку за аналогичный период среди мужчин был меньше — там их доля составила 51%.

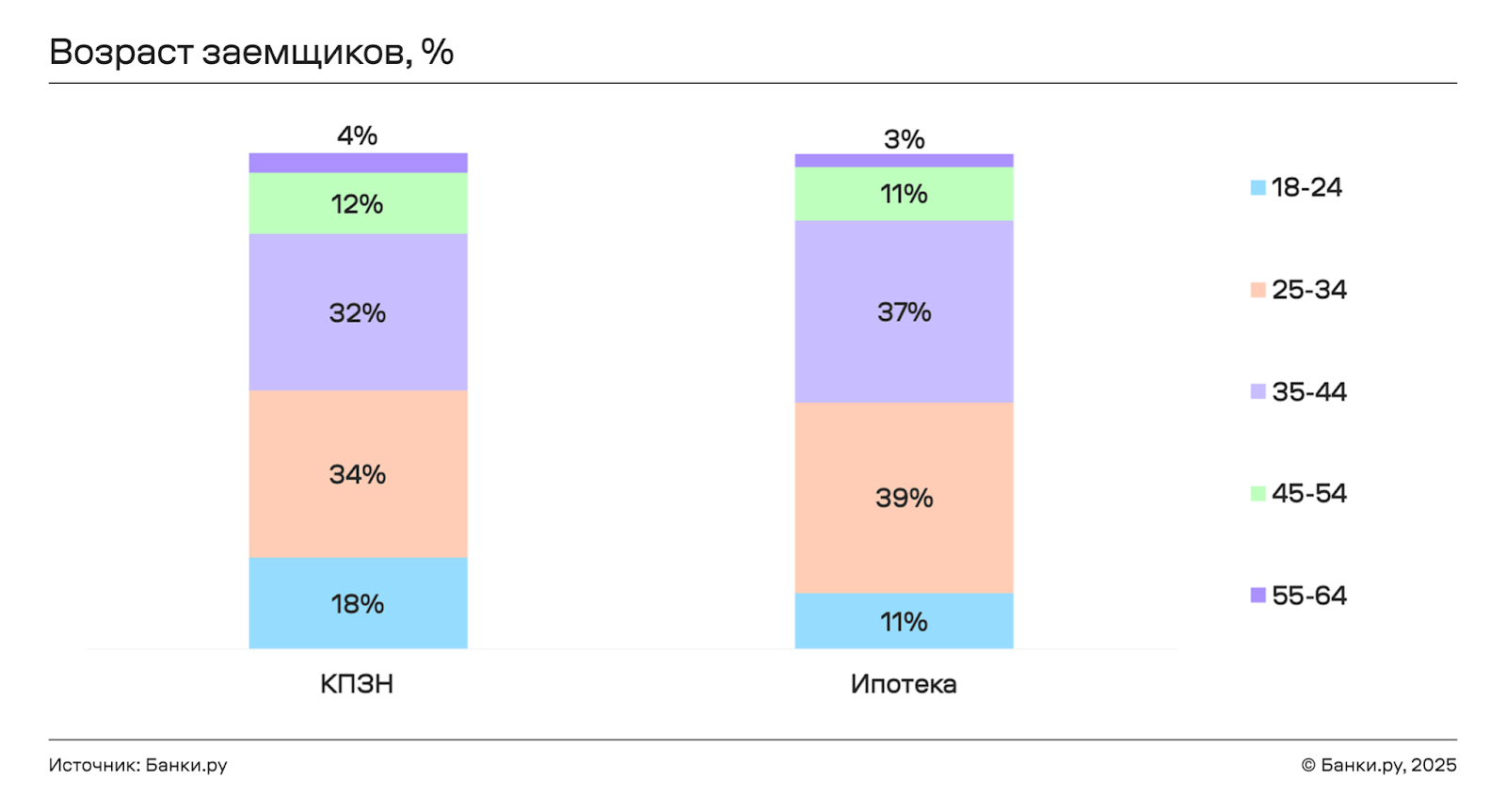

КПЗН пользуется большим спросом, чем ипотека, и среди самой молодой возрастной группы (18–24 лет). Доля заявок, оставленных такими заемщиками, составила 18% для КПЗН и и 11% для ипотеки соответственно. При этом наибольшее число заявок как на кредит под залог недвижимости (34%), так и на ипотеку (39%) оставили клиенты в возрасте от 25 до 34 лет. Наименьшим же спросом данные кредитные продукты пользовались среди самой старшей возрастной группы — от 55 до 64 лет — их доля составила 4% для КПЗН и 3% для ипотеки. При этом средний возраст заемщиков, интересующихся оформлением как кредита под залог недвижимости, так и ипотеки, не отличался и составил 35 лет.

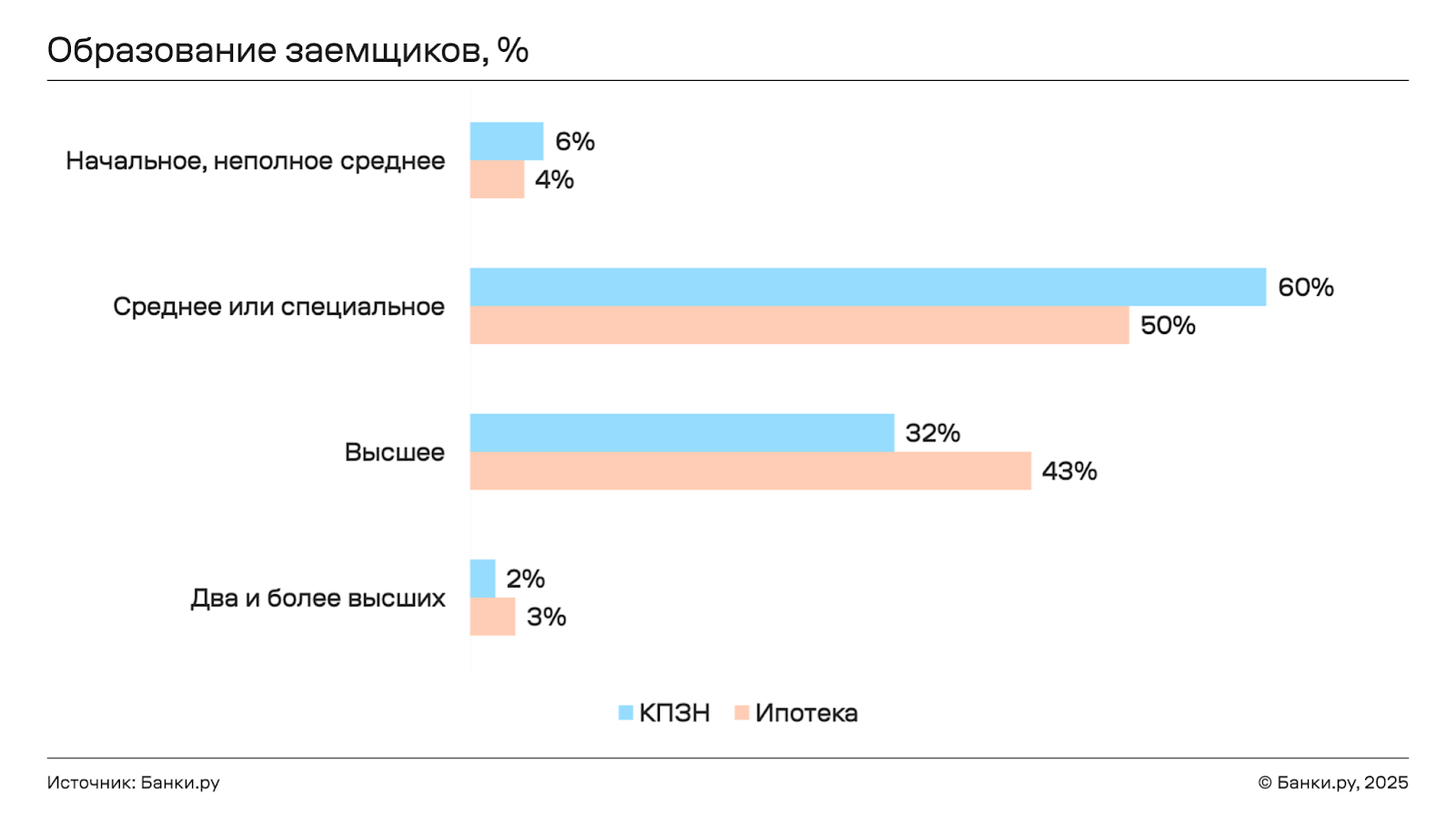

Большинство заемщиков, оставивших заявку на кредит под залог недвижимости, имели среднее или специальное образование (60%), а вот клиентов, обладавших одним или несколькими дипломами о высшем образовании, было больше среди потенциальных ипотечников.

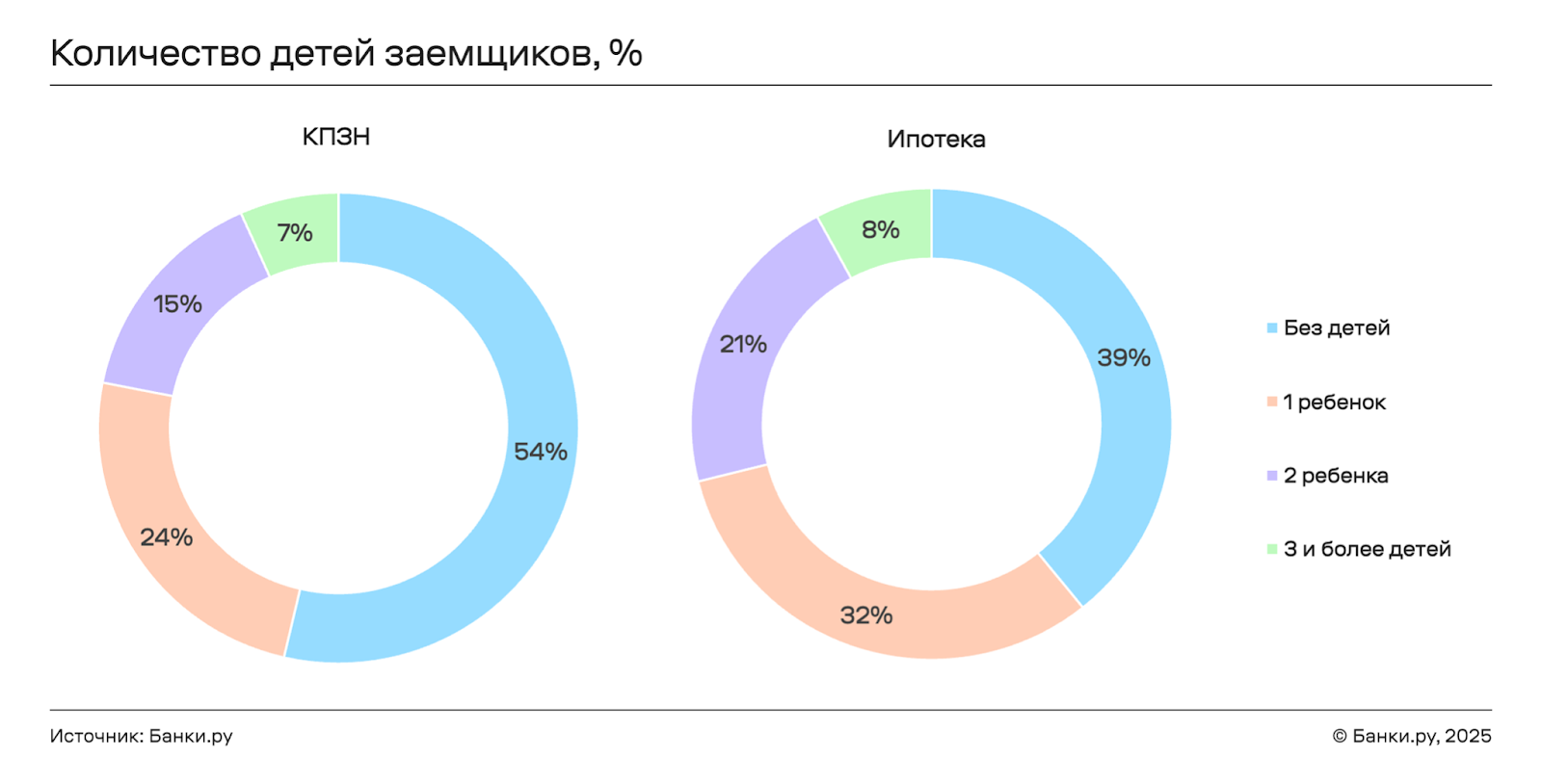

Большинство пользователей, желавших оформить кредит под залог недвижимости, не имело детей (54%), среди ипотечных заемщиков таких было только 39%. При этом доля людей с одним ребенком больше среди ипотечных заемщиков — 32% (24% для КПЗН), аналогично для клиентов с двумя детьми — 21% и 15% для ипотеки и КПЗН соответственно. Одновременно большинство потенциальных заемщиков состояло в браке (официальном либо гражданском), но доля таких клиентов среди желающих получить ипотеку закономерно была больше — 54% против 44% в КПЗН.

Трудовая деятельность и финансовая нагрузка

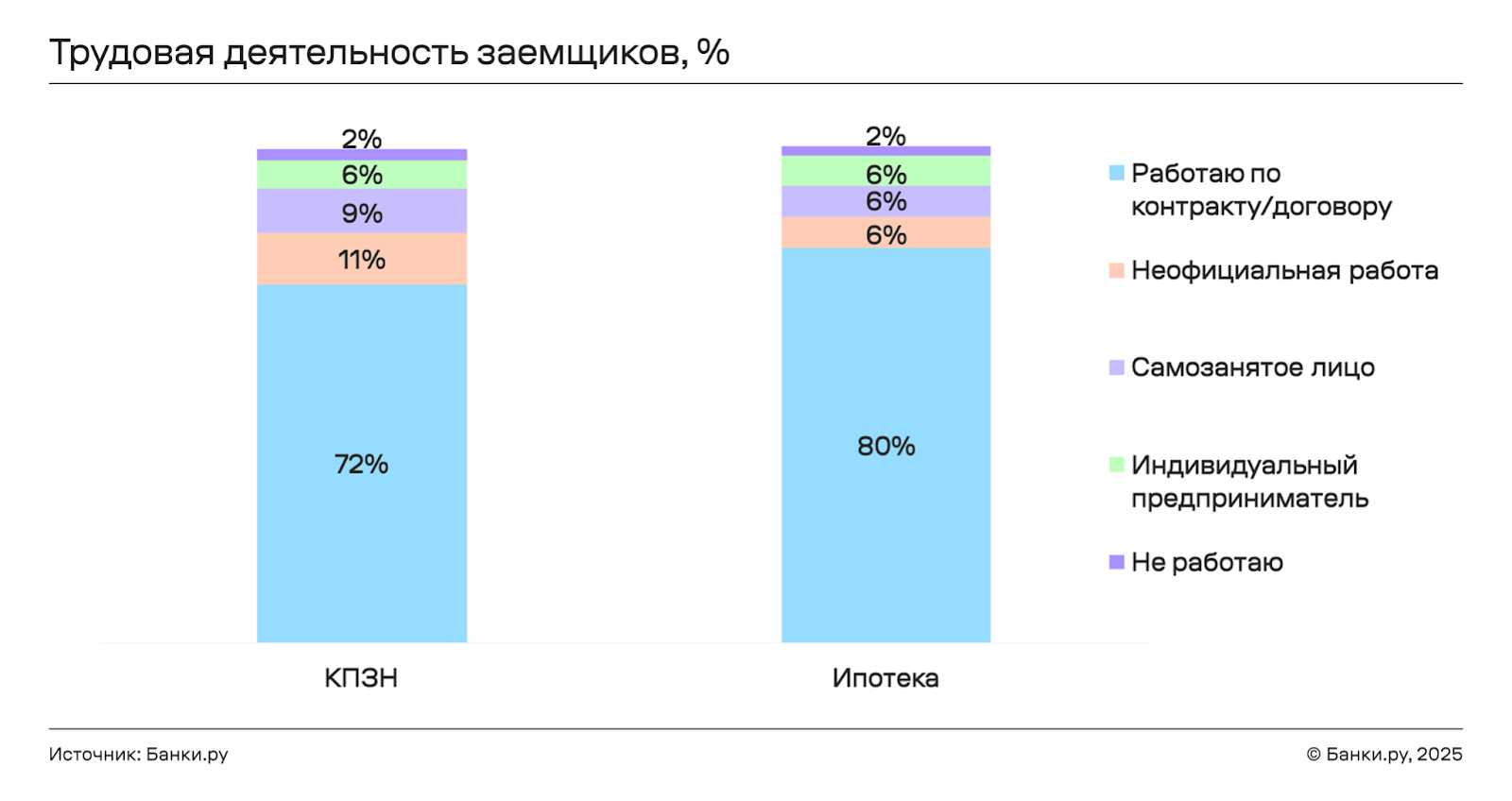

Радикальных отличий в структуре трудовой деятельности людей, оставивших заявки на кредит под залог недвижимости и на ипотеку, нами замечено не было. Основная доля потенциальных заемщиков работала по трудовому договору, при этом спрос на КПЗН со стороны самозанятых и неофициально работающих клиентов был больше, чем на ипотеку. Почти половина пользователей, интересующихся как кредитом под залог недвижимости, так и ипотекой, в рассматриваемом периоде работала в ООО, преимущественно в сферах торговли, услуг и связи. Меньше всего заявок оставили пользователи, работающие в сфере государственного или муниципального управления.

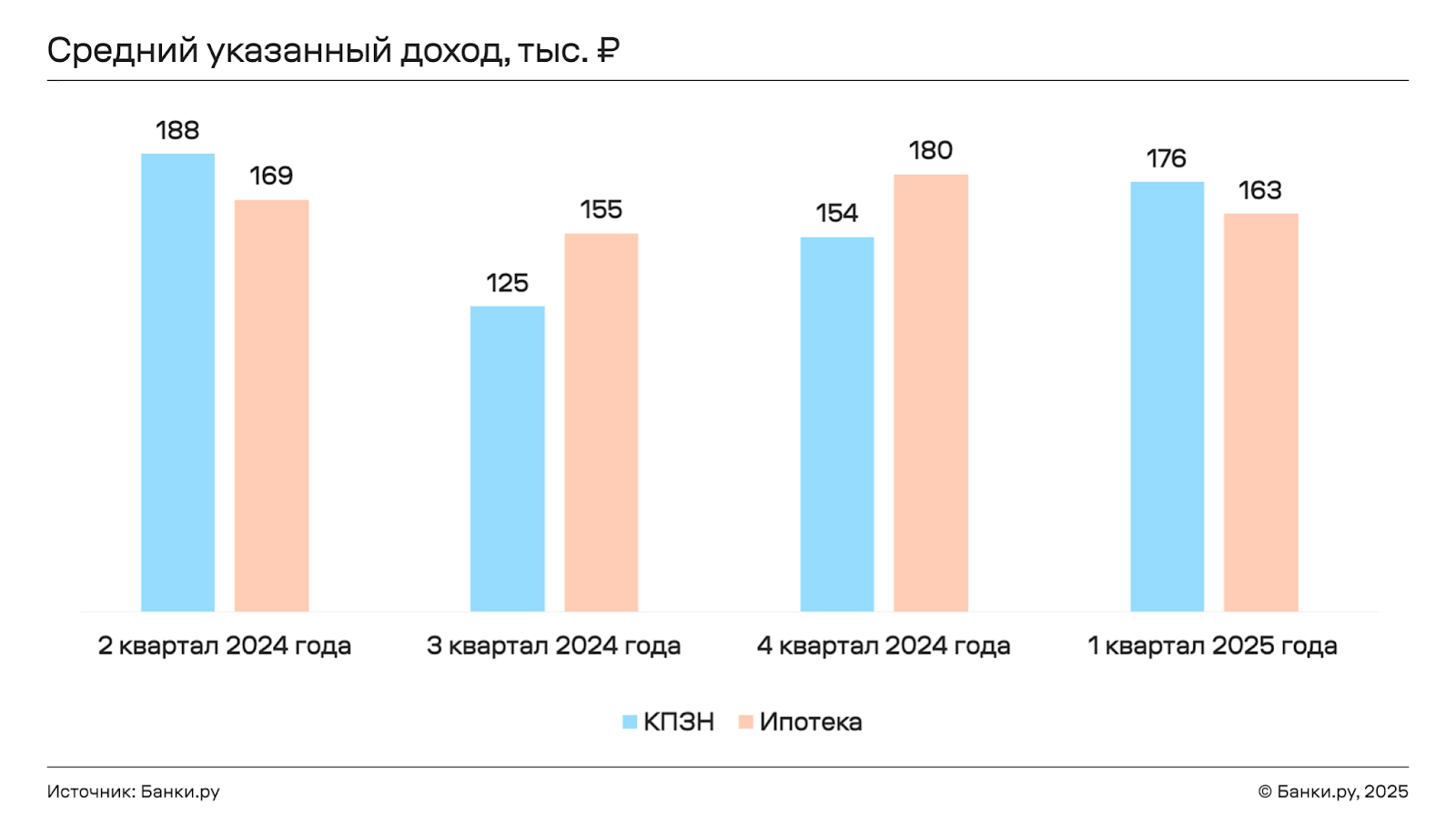

Средний указанный доход в анкетах по КПЗН за год снизился на 6% и достиг в I квартале 2025 года 176 тысяч рублей. По ипотеке наблюдается схожий тренд — средний указанный доход снизился на 4%, достигнув 163 тысяч рублей.

Максимальные значения показателя для ипотечных заемщиков наблюдались в IV квартале 2024 года — 180 тысяч рублей (прирост на 7% по сравнению со II кварталом), а для клиентов, оставивших заявку на кредит под залог недвижимости, во II квартале 2024 года — 188 тысяч рублей.

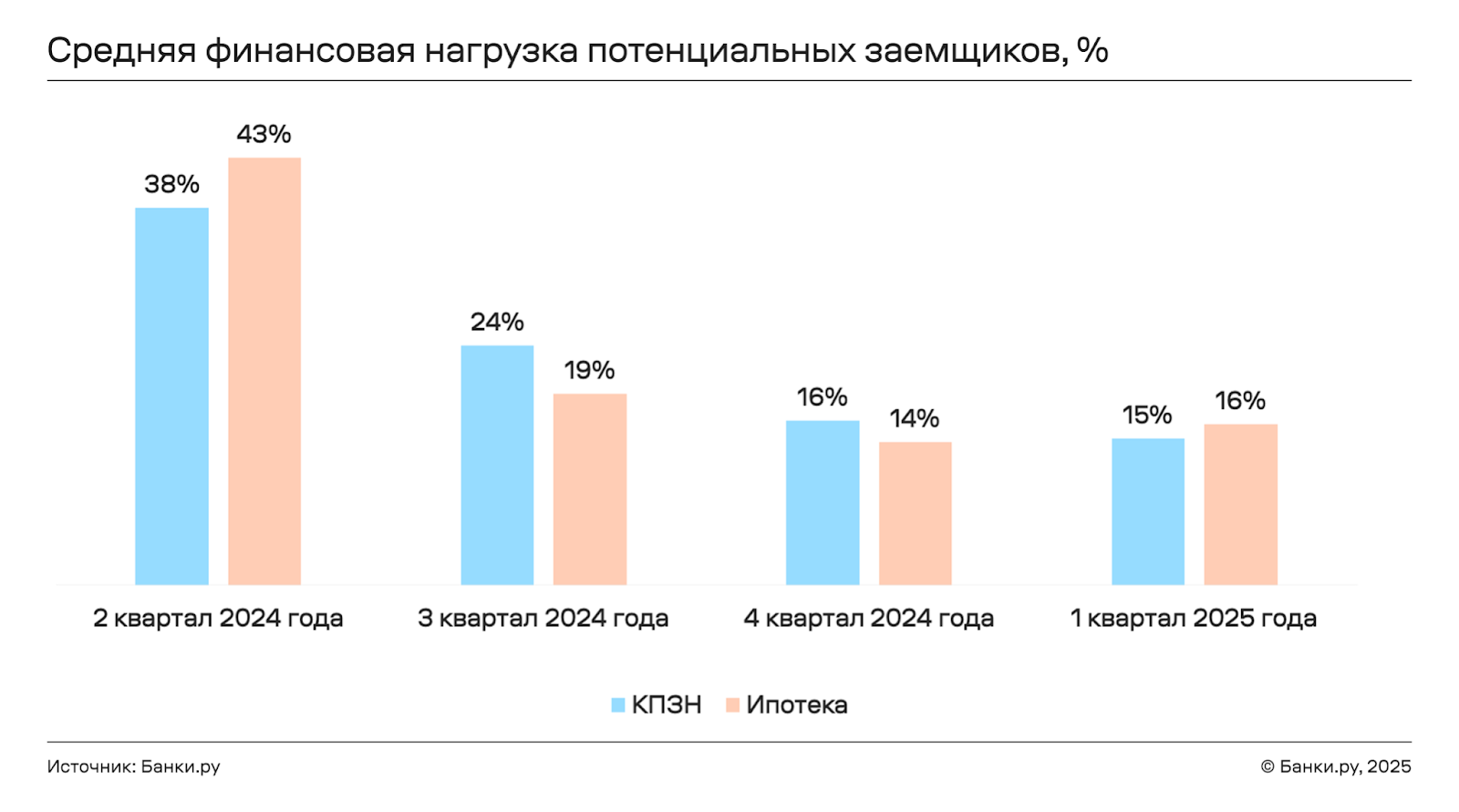

Одновременно сократилась также и средняя финансовая нагрузка потенциальных заемщиков. Этот параметр отражает, какую часть от заявленного дохода человека составляют указанные им расходы по кредитам. Так, средняя финансовая нагрузка для клиентов, желающих оформить кредит под залог недвижимости, за год снизилась с 38% до 15%, а для потенциальных ипотечных заемщиков — с 43% до 16%.

Региональный портрет

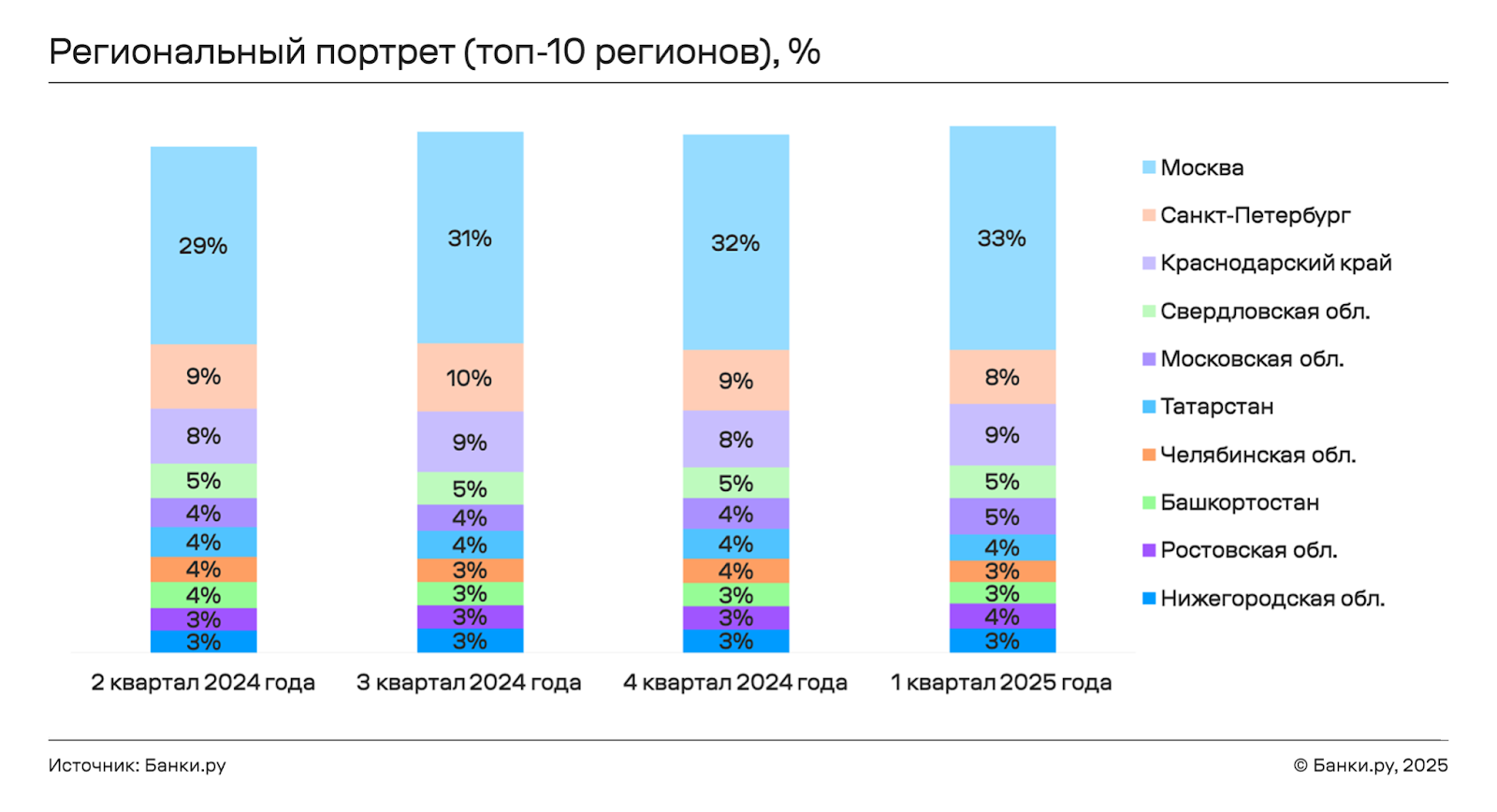

Структура топ-10 регионов по количеству оставленных заявок на КПЗН практически не изменилась за год. Наибольшее количество заявок в I квартале 2025 года, как и во II квартале 2024 года, оставили заемщики из Москвы. Жители Санкт-Петербурга, занимавшие вторую позицию в начале рассматриваемого периода, были смещены жителями Краснодарского края, которые за год поднялись на одну строчку. Состав топ-10 регионов за рассматриваемый период не изменился. Так, помимо тройки лидеров верхние строчки данного рейтинга заняли Свердловская, Московская, Челябинская, Ростовская и Нижегородская области, а также две республики — Татарстан и Башкортостан.

Итоги

За последний год наблюдалось повышение спроса на кредиты под залог недвижимости, однако наряду с этим средняя запрашиваемая сумма по таким кредитам снизилась до 1,6 млн рублей в марте 2025 года. Уменьшился и средний запрашиваемый срок — его значение составило 77 месяцев в I квартале 2025 года. Самым популярным предметом залога стала квартира — 78% потенциальных заемщиков отметили в заявке этот тип недвижимости.

КПЗН был более популярен среди мужчин, они оставили 56% от всех заявок за год. Средний возраст потенциального заемщика составил 35 лет, а большинство пользователей Банки.ру, оставивших заявку на кредит под залог недвижимости, имели среднее или специальное образование (60%). Большинство пользователей, желающих оформить кредит, состояло в браке (официальном либо гражданском) и не имело детей.

Абсолютное большинство потенциальных заемщиков работало по контракту или договору (72%), а самыми популярными сферами работы являлись сферы торговли, услуг и связи.

Средний указанный доход снизился за год на 6% и достиг 176 тысяч рублей в I квартале 2025 года, при этом также снизилась и средняя финансовая нагрузка, рассчитываемая нами по указанным пользователями данным по доходам и расходам по кредитам, — она составила 15%.

Мой профиль

Мой профиль