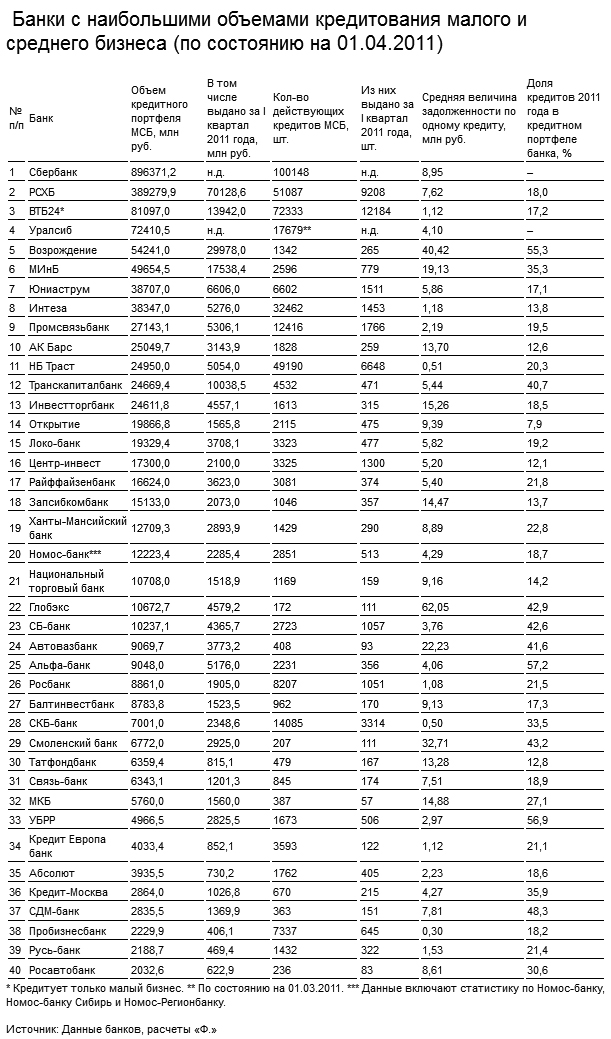

Частным банкам, которые все чаще заявляют о развитии кредитования малого и среднего бизнеса, потеснить госбанки пока не удается. Тройка лидеров рэнкинга вполне предсказуема: это Сбербанк, Россельхозбанк и ВТБ 24.

При этом, если сравнить рэнкинг «Ф.» с другими исследованиями рынка, можно увидеть, что государственный ВТБ 24 смог обогнать «Уралсиб». Таким образом, весь «пьедестал почета» заняли банки, контроль над которыми принадлежит государству. Однако следующие за ВТБ 24 позиции уже способны вызвать удивление: их занимают организации, которые сложно назвать крупнейшими, — банк «Уралсиб», банк «Возрождение» и Московский индустриальный банк. Но участники рынка находят объяснение такому расположению лидеров. По словам председателя совета директоров банка «Центр-инвест», профессора Василия Высокова, «пирог делится» не по масштабам, а по качеству услуг, продуктов и стратегии работы с МСБ: «Рейтинги кредитования банков по кредитам МСБ очень отличаются от традиционных рейтингов по объемным показателям».

Специальность доступна не всем

Можно констатировать, что, кроме крупнейших госбанков, лидерами сектора стали те кредитные организации, которые несколько лет назад приняли стратегическое решение развивать кредитование МСБ в качестве одной из основных специализаций. Интересно, что успеху в кредитовании МСБ редко сопутствуют достижения в розничном бизнесе. Среди негосударственных банков быть лидером на обеих этих «полянах» до сих пор удавалось разве что банку «Траст». Специалисты этому не удивляются, указывая на то, что кредитование МСБ — очень специфический сегмент. Массированной экспансии банков здесь мешают отсутствие кредитных рейтингов, сравнительно низкая прозрачность бизнеса, дефицит приемлемого обеспечения, часто — недостаточная компетентность финансовых служб.

Правда, кредитование граждан имеет важное преимущество: его можно организовать в форме массовой «кредитной фабрики», работающей на основе статистики и массового скоростного скоринга. И теоретически такие же фабрики могут быть организованы для МСБ. Но пока этого не произошло, что, по всей видимости, является важнейшим фактом, сдерживающим развитие этого сектора банковских продуктов. «Проникновение банковских услуг в сфере МСБ существенно ниже, чем в других сферах. Банки не развивают сегмент, в первую очередь, потому, что это требует отдельной методологии и гибкого подхода к оценке заемщиков, а значит, и изменения системы кредитования в целом, — разъясняет председатель правления Русского трастового банка Сергей Михеев. — Несколько лет назад прошла волна повышения интереса к кредитованию МСБ, которая довольно быстро сошла на нет после того, как банки, реально оценив поток заявок, самих заявителей и существующие риски, пришли к выводу, что для масштабного развития этого сегмента требуются изменение систем оценки заемщиков и ряд других корректировок в этой области».

Не все могут преодолеть эти трудности, и в сегменте кредитующих МСБ банков наблюдается довольно высокий уровень концентрации бизнеса. По оценке вице-президента ВТБ 24 Надежды Карисаловой, на трех крупнейших игроков — Сбербанк, ВТБ 24 и Россельхозбанк — приходится 40—45% всех выданных в России кредитов малому и среднему бизнесу. Начальник управления кредитования малого бизнеса Транскапиталбанка Николай Пилецкий, ссылаясь на данные рейтинговых агентств, утверждает, что на первые десять банков приходится более 70% кредитов, выданных предприятиям МСБ. Если доверять этим оценкам, то это означает, что в сфере кредитования малого и среднего бизнеса концентрация бизнеса даже выше, чем в среднем по банковской системе, где на крупнейшие 20 кредитных организаций приходится менее 70% активов (данные ЦБ).

Быстрый рост

При попытке оценить общие объемы кредитов, предоставленных МСБ, аналитики обычно оперируют данными агентства «Эксперт РА», согласно которым на начало 2011 года объем предоставленных этому сектору кредитов составлял 3,2 трлн рублей. Если исходить из этой цифры, роль МСБ в банковском бизнесе не очень велика: малым и средним предпринимателям выдано ссуд на 20% меньше, чем населению, а всего на них приходится порядка 18% совокупного кредитного портфеля банков. Последняя цифра вполне адекватна роли сегмента в экономике: МСБ производит в России порядка 20% ВВП. Правда, как считает директор по развитию бизнеса с юридическими лицами и малым бизнесом НБ «Траст» Кирилл Тихонов, данные «Эксперт РА» завышены, так как многие банки используют собственные критерии для определения МСБ, и, соответственно, эти данные включают и кредиты, выданные крупному бизнесу.

Однако данный сегмент кредитования относится к числу «бурно растущих». Если общий кредитный портфель небанковским организациям за 2010 год вырос менее чем на 13%, то портфель кредитов малым и средним предпринимателям — на 22%. Рост сопровождался снижением средних кредитных ставок с 16,7 до 14,2%. «В прошлом году многие банки смягчали требования кредитной политики к клиентам и предоставляемому обеспечению, запускали новые продукты и демпинговали по ставкам», — констатирует директор департамента развития малого и среднего бизнеса Промсвязьбанка Екатерина Орлова.

Опрошенные «Ф.» эксперты уверены, что подобные высокие темпы роста сохранятся в дальнейшем. По прогнозам Аналитического центра Российского банка развития (РосБР), к концу 2011 года объем задолженности малых и средних предпринимателей может достигнуть 3,8 трлн рублей — то есть прирост составит примерно 19%. В Русь-банке прогнозируют годовые темпы прироста на уровне 15—20%, в «Трасте» — 20%. В Промсвязьбанке считают, что речь в нынешнем году может идти о 22—25% прироста, а «оптимисты» из банка «Уралсиб» говорят о 20—30%.

Впрочем, эти прогнозы — скорее результат экстраполяции. Между тем, волна интереса к малому бизнесу однажды уже сменялась разочарованием. Во всяком случае, аналитический центр РосБР готов прогнозировать высокие темпы роста только при условии, если наблюдающиеся сегодня тенденции продолжатся. «Наращивание объемов кредитования МСП вряд ли будет основным приоритетом банков в 2011 году. Учитывая растущую долю просроченных кредитов, на наш взгляд, следует ожидать ответной реакции банков в виде концентрации усилий на повышении качества портфеля, — заявил «Ф.» председатель правления РосБР Сергей Крюков. — Говоря о прогнозах на текущий год, можно с уверенностью говорить о незначительном увеличении доли долгосрочных кредитов в кредитном портфеле банков. Вероятнее всего, банки изменят свои приоритеты в кредитной политике и тенденция 2010 года по ее либерализации не сохранится. Основные усилия банков будут направлены на повышение качества кредитного портфеля, в том числе на борьбу с существующей просроченной задолженностью».

Тем не менее, теоретически существует возможность поддерживать активную кредитную экспансию в данном сегменте еще как минимум несколько лет. «Приблизиться к точке насыщения банковскими продуктами и услугами рынок сможет при сегодняшних темпах роста лет через 10—15», — считает Екатерина Орлова. По данным РосБР, около 80% действующих предпринимателей до сих пор никогда не привлекали заемных средств в банках. Начальник управления кредитования клиентов малого и среднего бизнеса Русь-банка Рустем Саляхов предполагает, что общая емкость рынка может увеличиться на 2,5 трлн рублей — то есть примерно на 78% по сравнению с началом года.

К тому же, оценивая перспективы кредитования, эксперты, прежде всего, исходят из предположения, что увеличится общая доля малого и среднего предпринимательства в ВВП. Для такой надежды имеются два резона: во-первых, серьезное отставание России по этому показателю от других стран, во-вторых, государственная политика поддержки малого бизнеса. Официально поставлена цель увеличить долю малого предпринимательства в ВВП с 20 до 30% к 2012 году. Государственная политика уже выражается в системе рефинансирования и субсидирования кредитов МСБ, реализуемых по линии МЭРа и РосБР. «Я думаю, рост портфелей МСБ будет иметь положительную динамику до тех пор, пока мы будем наблюдать рост количества субъектов малого бизнеса в экономике», — отмечает Надежда Карисалова. «С учетом того, что сектор МСБ в России отстает от развитых стран в 3—4 раза, то и потенциал роста при существующих технологиях взаимодействия МСБ и банков тоже может вырасти в 3—4 раза», — уверен Василий Высоков из «Центр-инвеста».

Поиски новых ниш

Парадокс, однако, в том, что рост сегмента не может быть осуществлен просто путем механического наращивания объемов уже выданных кредитов. Экспансия банков может происходить за счет вовлечения в кредитование тех малых предпринимателей, которые существуют

Направление экспансии, таким образом, может происходить за счет выявления новых, еще не охваченных банковским обслуживанием ниш и сегментов. В региональном разрезе это малые и средние города. «По нашей статистике, безусловными лидерами по использованию банковских услуг являются московские предприниматели, также достаточно активны клиенты в крупных региональных центрах и значительно отстают организации в небольших районных городах», — отмечает Николай Пилецкий из Транскапиталбанка.

С точки зрения величины субъектов бизнеса, неохваченными остаются «нижние» этажи сегмента — то есть самые малые из малых. «Значительным потенциалом обладает рынок кредитования микропредприятий — спрос удовлетворен ориентировочно только на 10%», — констатирует Екатерина Орлова из Промсвязьбанка.

Наконец, с точки зрения ассортимента услуг речь идет о продаже малым предприятиям продуктов более сложных, чем обычное расчетно-кассовое обслуживание и краткосрочное кредитование. Заместитель председателя правления банка «Возрождение» Людмила Гончарова считает, что в перспективе необходимо говорить о «приближении» к малому бизнесу таких услуг, как лизинг и факторинг, международное финансирование, инкассация, зарплатные проекты и корпоративные банковские карты, карты для расчетов с таможенными органами, о прямом кредитовании и дистанционном банковском обслуживании с использованием систем «Клиент — банк». Малый бизнес в России серьезно ограничен в своих возможностях — ассортимент банковских услуг для него сводится к проведению расчетов и оплате налогов через банк.

«На наш взгляд, перспективы дальнейшего расширения еще далеко не исчерпаны: так, например, одной из зон роста должны стать качественные пакетные предложения, учитывающие комплексные потребности предпринимателей в расчетных и кредитных продуктах, — говорит заместитель председателя правления банка «Уралсиб» Илья Филатов. — Также дополнительной зоной роста могут стать нишевые кредитные продукты, учитывающие потребности определенных отраслевых сегментов МБ, а также экспресс-кредиты для небольших предприятий, разработанные с учетом розничных технологий предоставления потребительских кредитов. Мы прогнозируем, что конкуренция на рынке обслуживания предприятий МБ будет усиливаться».

Многие эксперты повышенное внимание уделяют такому продукту, как кредитование стартапов. Практически ни один банк этим не занимается, но все говорят, что это самая нужная экономике вещь — тема в буквальном смысле слова стала модной. Даже глава Сбербанка Герман Греф на встрече с премьер-министром Владимиром Путиным обещал начать финансировать стартапы в течение ближайших двух лет. «Что же касается недоступных для МСБ кредитных продуктов, то по-прежнему имеющим наибольший потенциальный спрос является кредит на открытие бизнеса с нуля — так называемый стартап», — считает Екатерина Орлова из Промсвязьбанка. «Транскапиталбанк готов предоставлять кредиты на старт бизнеса, так называемый стартап. Считаем, что именно данные виды продуктов в ближайшее время будут совершенствоваться и более широко предлагаться на рынке банковских услуг», — вторит ей Николай Пилецкий. Однако важным условием развития банковского финансирования стартапов является система распределения рисков, что, прежде всего, означает появление системы государственных гарантий.

Стоит ли стараться?

Еще одной, крайне важной стороной вопроса о развитии кредитования МСБ является конкуренция между крупнейшими и средними, а также между государственными и частными банками. Существует множество предпосылок для того, чтобы кредитование МСБ досталось в основном гигантам и концентрация банковского бизнеса в данном сегменте выросла. ««Раздел пирога», скорее всего, сложится в пользу Сбербанка, — уверен начальник управления кредитования малого бизнеса Росевробанка Олег Карелин. — Громадная филиальная сеть, участие государства и очень дешевые денежные ресурсы дают Сбербанку несравненное преимущество по сравнению с любым другим банком. Вероятно, будут иметь успех только универсальные банки, которые развивают параллельно работу с крупным бизнесом и МСБ. Работу только с МСБ могут себе позволить только крупные банки, так как работа в этом секторе обязывает иметь широкую филиальную сеть, наличие большого количества персонала и наличие дешевых денежных ресурсов. Несмотря на более высокую доходность, уровень кредитного риска при работе с МСБ возрастает в несколько раз». Кирилл Тихонов из «Траста» выдвигает более оптимистичный прогноз: примерно 40% «пирога» достанется банкам с госучастием. Соответственно, остальные 60% могут распределить между собой другие игроки рынка. Если захотят и постараются.

Константин ФРУМКИН, Анна ДУБРОВСКАЯ