30 мая 2013 года в Санкт-Петербурге состоялся третий ежегодный съезд лизинговой отрасли России, организованный Объединенной лизинговой ассоциацией при поддержке Европейской конфедерации лизинговых ассоциаций (Leaseurope). Главной темой третьего съезда была выработка стратегии развития лизинговой отрасли на 2014—2020 годы. Создание стратегического плана развития отрасли проводилось по группам, которые были сформированы из участников съезда, работающих в основных сегментах лизингового рынка.

ОЛА публикует серию статей, посвященных развитию отдельных сегментов, по которым модераторы секций сделали обобщение мнений участников. В дальнейшем данные материалы будут объединены в один документ. Стратегия станет основным документом, направляющим работу ассоциации, а также основой для обращений в органы власти.

Результаты дискуссии в рамках секции «Лизинг недвижимости»

Направления развития лизинга в данном секторе до 2020 года

Перспективный капиталоемкий рынок, на сегодня — как и весь лизинговый рынок — очень концентрированный.

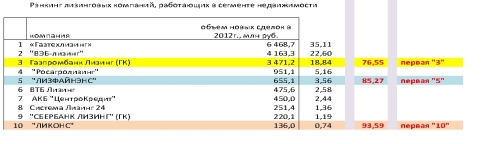

Лидеры рынка в сегменте лизинга недвижимости по итогам 2012 года (данные «Эксперт РА»)

Первая тройка держит около 77% нового бизнеса. При этом лизинг недвижимости имеется «на флаге» практически у всех ведущих и активных лизинговых компаний, многие себя в нем попробовали, в отличие, скажем, от сегмента авиационного лизинга.

На сегодня в СМИ практически отсутствует PR реализованных/реализуемых сделок по лизингу недвижимости, в том числе крупнейшими игроками этого сегмента. Может быть, это говорит о кэптивности и непрозрачности этих сделок?

Оценка перспектив развития данного направления

Перспективы развития соответствуют общим тенденциям развития лизингового рынка в европейских странах, т. е. до 20% в общем портфеле отрасли. Естественно, при условии преодоления изложенных ниже сложностей.

Перспективы связаны также со стабилизацией общеэкономической, появлением «длинных» денег у финансирующих институтов. Этот вопрос чрезвычайно важен для лизинга недвижимости, поскольку недвижимость относится к категории основных средств с длительными сроками амортизации.

Способы и формы развития международного сотрудничества в данном секторе

Традиционные — изучение положительного опыта, в том числе законодательной и правоприменительной практики.

Положительный опыт имеется у наших белорусских коллег. Лизинг недвижимости в Белоруссии составляет около 20% рынка. Это связано не в последнюю очередь с законодательно закрепленной возможностью переоценки недвижимости по результатам года. Таким образом устраняется одно из существенных противоречий — несоответствие балансовой стоимости актива и его рыночной оценки. Побочный эффект — сама сделка выводится «из тени», расчеты между продавцом и покупателем могут легально происходить по полной стоимости объекта. Дополнительно — лизингодатель может применять коэффициент ускоренной амортизации до 5.

Оценка изменения конкурентной среды в данном секторе на период 2014—2020

Изменение конкурентной среды может быть связано только с наработкой сделок, получения большего опыта, совершенствования взаимоотношений с регистрирующими органами, проведения практической разъяснительной работы.

Возможные пути, ресурсы, участники рынка, необходимые для преодоления существующих проблем

Они вытекают из отмеченных участниками секции этих самых проблем:

— рост «длины» денег приведет за собой к росту объема данного сегмента;

— просветительская работа по всем направлениям по возможностям лизинговых компаний в данном сегменте. Информированность потенциальных клиентов в данном направлении полярна по отношению, скажем, к осведомленности клиента о лизинге автомобилей, строительной техники и подвижного состава;

— отдельной строкой необходимо выделить просветительскую работу на конкретных сделках с Федеральной регистрационной службой по регистрации лизинговых сделок;

— устранение «стоп-фактора» по сделке — несоответствия балансовой и продажной стоимости объекта. Путь решения — применение, например, белорусского опыта.

— возможность совершения «ломбардных» сделок, когда риски открываются непосредственно на предмет лизинга , т. е. на недвижимость. Продвижение в данном направлении возможно при адекватном развитии вторичного рынка недвижимости и прогнозе ее стоимости в динамике, а также изменении позиции финансирующих институтов, которые, как правило, открывают риски только на лизингополучателя;

, т. е. на недвижимость. Продвижение в данном направлении возможно при адекватном развитии вторичного рынка недвижимости и прогнозе ее стоимости в динамике, а также изменении позиции финансирующих институтов, которые, как правило, открывают риски только на лизингополучателя;

— решение на законодательном уровне коллизии «земля — объект недвижимости на ней», когда первая исключена из списка лизингуемых основных средств. Создание связки этих двух объектов при совершении лизинговой сделки;

— к продвижению этого сегмента необходимо добавить компетенции лизинговой компании в организации сделки, изучении всех ее аспектов, сопровождении по регистрации и т. п. Продвижение и реклама этих компетенций как сервиса, предоставляемого лизинговой компанией, позволит реализовать одно из немногих преимуществ лизинговой сделки по сравнению с простым кредитованием;

— более активная работа с застройщиками для создания комплексного продукта — лизинга коммерческой недвижимости на первичном рынке;

— создание «коробочного продукта» — лизинга отдельных помещений, скажем, офисов в офисном центре.

Предложения по совершенствованию законодательной базы. Роль государства и государственных органов в стимулировании развития в данном секторе

Реально отмечено два направления:

— закрепление переоценки основных средств в целях ее продажи без существенных налоговых последствий;

— решение коллизии «земля — объект недвижимости на ней» в рамках лизинговой сделки.

Предложения по формированию положительного имиджа лизинговой отрасли

Проведение активного PR лизинга недвижимости и компетенций лизинговых компаний по данному вопросу, т. е. предоставление дополнительного сервиса лизингополучателям, позволит продвигать лизинговую отрасль как реальную альтернативу банковскому кредитованию и ее достоинства.

Андрей ПУШКАРЕВ, вице-президент ОАО «Государственная транспортная лизинговая компания» (модератор секции «Лизинг недвижимости»)