Несмотря на довольно сложные условия, в 2012 году деловая активность на рынке кредитования малого и среднего бизнеса не претерпела кардинальных изменений. На рынке сохранилась положительная динамика последних лет — объем кредитования МСП по сравнению с 2011 годом вырос на 17%, и по итогам 10 месяцев 2012 года превысил 5,4 трлн рублей. Тем не менее, наблюдалось и отставание сегмента кредитования МСП по темпам роста от других сегментов кредитного рынка.

В результате, несмотря на активный рост кредитного портфеля МСП за указанный период, его доля на российском рынке кредитования снизилась более чем на 1 п. п. и составила 16,45%. В значительной мере это объясняется трудностями в оценке рисков МСП. Не последнюю роль в этом сыграло снижение прозрачности деятельности предприятий

Банки, находящиеся в условиях дефицита ликвидности, делали ставку на потребительское кредитование, как на более высокомаржинальный рынок. Последний на протяжении 2012 года демонстрировал бурный рост, прибавив 42,7% (по состояния на 01.11.12), более чем в 2 раза опередив по темпам прироста сегмент кредитов МСП. В сложившейся ситуации банкам было проще и безопаснее работать с сегментами, в которых можно провести адекватную оценку рисков или подобрать удобный залог — крупным бизнесом и физическими лицами.

Кроме того, в 2012 году большинство участников рынка кредитования малого и среднего бизнеса осознали необходимость пересмотра своей кредитной политики в сторону снижения рисков. Причиной тому — устойчивые кризисные ожидания банкиров, большинство из которых (59,3% участников опроса, проведенного Аналитическим центром МСП Банка) уверены, что в ближайшие

В связи с этим в новом году банки не исключают сокращение рискованных направлений кредитования (в частности, кредитование стартапов) и ужесточения требований к обеспечению займов. Отдельные игроки рынка намерены ужесточить политику создания резервов и сократить и без того небольшие сроки кредитования.

Таблица. Планы банков по политике кредитования МСП в 2013 г. в случае реализации кризисного сценария

| Повышать требования к обеспечению | 77,8% |

| Сворачивать рискованные направления (например, кредитование старт-апов) | 66,7% |

| Ужесточать политику по созданию резервов | 29,6% |

| Сокращать сроки кредитования | 25,9% |

| Повышать ставки кредитования | 18,5% |

| Изменять структуру портфеля по видам деятельности заемщиков (снижать долю кредитования производственных предприятий) | 14,8% |

| Сокращать объемы кредитования МСП | 7,4% |

Следует, однако, отметить, что, несмотря на высокие риски, существенного ухудшения качества заемщиков — субъектов МСП не произошло. Опрос кредитных организаций, проведенный МСП Банком в конце осени 2012 г., показал, что наличие сколь-нибудь значимых проблем у заемщиков отметили менее половины опрашиваемых банков.

Наибольшие опасения у кредиторов вызывают снижающаяся выручка заемщиков (34,6% опрошенных банков) и рост дебиторской задолженности МСП (21,3% участников опроса). Примечательно, что снижение прибыли заемщиков зафиксировали лишь 3,8% опрошенных.

Рост доли просроченной задолженности в портфелях своих банков отметили менее 12% участников опроса МСП Банка. За 10 месяцев 2012 года просроченная задолженность МСП в целом по рынку немного прибавила в абсолютном выражении — около 5 млрд рублей, при этом ее доля в портфеле осталась на прежнем уровне в 9%.

По оценке экспертов в 2012 году ставки по кредитам МСП колебались в диапазоне от 10% до 22% годовых. При этом в сентябре 2012 года среднее значение эффективной ставки на рынке кредитования МСП оценивалось участниками опроса МСП Банка на уровне 15—17%. Несмотря на интерес банков к сегменту МСБ, в 2013 году они не собираются снижать ставки

Оценивая эффективность существующих видов поддержки рынка банковского кредитования МСП с учетом возможности наступления кризиса, большинство банкиров отдало предпочтение льготным ссудам банкам на цели кредитования МСП (48% участников опроса), в том числе по Программе МСП Банка, и субсидирование государством процентных ставок по кредитам МСП (22%). Следует отметить, что разделение рисков по кредитам с МСП Банком в качестве приоритетной меры поддержки отметили около 20% респондентов.

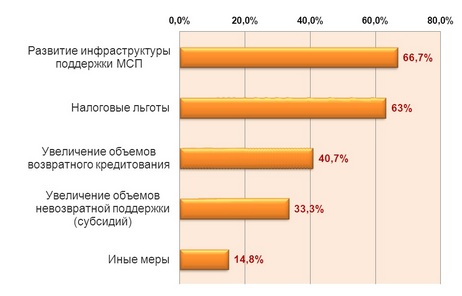

В условиях кризиса наиболее эффективными мерами поддержки МСП со стороны государства банки считают развитие инфраструктуры поддержки предприятий (66,7% опрошенных) и введение налоговых льгот (63%). 40% полагают наиболее действенной мерой увеличение объемов поддержки на возвратной основе. Около трети представителей кредитных организаций указали на необходимость увеличения государственного субсидирования МСП.

Иллюстрация. Наиболее эффективные меры со стороны государства по поддержке субъектов МСП

Резюмируя, следует отметить, что представители банков, склоняющиеся к мнению о том, что российской экономике в 2013 г. предстоит испытать очередной кризис, все же демонстрируют умеренный оптимизм и не намерены существенно сокращать объемы кредитования малых и средних предприятий. Однако планируют пересмотреть политику кредитования МСП в сторону ужесточения условий и сокращения доли рискованных направлений кредитования. В частности, кредитные организации намерены повысить требования к обеспечению кредитов и возрасту предприятий-заемщиков, с целью улучшения качества портфелей.

Следует также учесть, что рост агрессивного потребительского кредитования постепенно замедляется и можно ожидать изменения тенденции в связи с решением ЦБ о повышении уровня отчислений в резерв по кредитам физлицам. Эта инициатива может в среднесрочной перспективе повлечь рост доли сектора кредитования МСП. Однако банки по-прежнему будут в большей степени склонны кредитовать МСП на пополнение оборотных средств, нежели на долгосрочные проекты.

Таким образом, потребность МСП в финансовой поддержке по-прежнему удовлетворяется далеко не полностью, особенно в части долгосрочного финансирования на инвестиционные цели. Поэтому уже в начале 2013 года МСП Банк планирует выпустить на рынок ряд новых продуктов, ориентированных на целевую поддержку субъектов МСП отдельных ниш, имеющих существенное влияние на экономику и развитие субъектов МСП различных регионов России.