Резюме

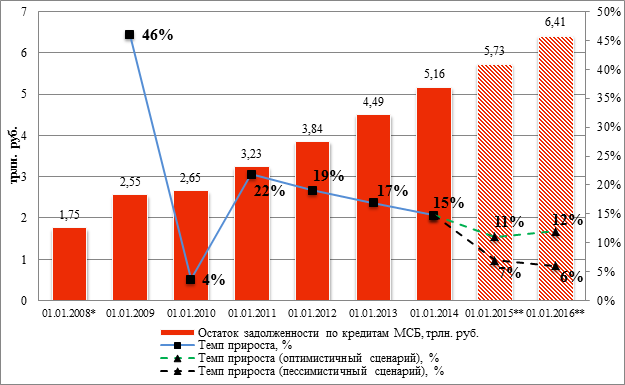

Как и прогнозировал «Эксперт РА», из-за слабого роста экономики темпы прироста кредитования МСБ упали с 17% в 2012 году до 15% в 2013 году: объем рынка увеличился всего на 666 млрд, до 5,2 трлн рублей. Дополнительные инструменты господдержки пока лишь обсуждаются, комплексное обслуживание повысит лояльность старых, но не привлечет много новых клиентов. Из-за перебоев с трансграничным фондированием крупнейшие банки могут сконцентрироваться на рефинансировании внешнего долга крупных компаний и ограничить кредитование МСБ. В итоге динамика рынка в 2014 году впервые может оказаться слабее, чем по кредитам крупному бизнесу. Вместе с тем это шанс для небольших банков восстановить позиции, потерянные в конце прошлого года из-за дефицита ликвидности.

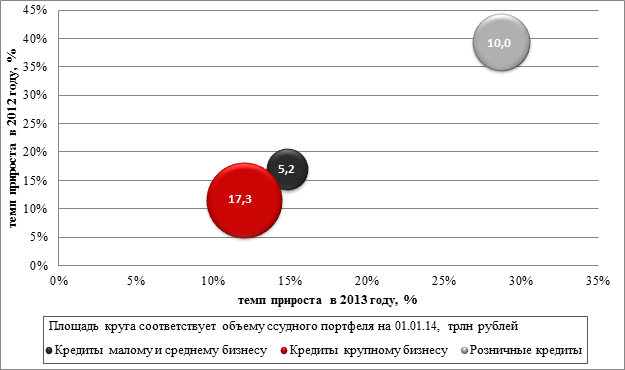

Неблагоприятные экономические условия снизили активность малого и среднего бизнеса, что привело к сокращению темпов роста портфеля кредитов МСБ в прошлом году. Он вырос за 2013 год на 15% (до 5,2 трлн рублей) против 17% годом ранее. Темпы прироста портфеля МСБ оказались чуть лучше динамики кредитования крупного бизнеса (+12%), однако более чем в два раза ниже динамики розничного сегмента (+29%). При этом кредитование малого бизнеса росло быстрее среднего (17% против 12%). В 2013 году на темпы роста кредитования МСБ оказали давление торможение потребительского спроса и спад инвестиционной активности, а также рост оборачиваемости «кредитных фабрик» крупных банков и, как следствие, уменьшение их вклада в рост портфеля МСБ. Важную роль сыграли и негативные ожидания предпринимателей, которые не нацелены на расширение бизнеса в условиях нестабильности экономики.

В IV квартале 2013 года на фоне снижения доверия населения и компаний к банковской системе произошло заметное перераспределение клиентской базы МСБ в пользу крупных банков. В результате за IV квартал 2013 года банки ниже топ-30 по активам продемонстрировали сокращение своих портфелей кредитов МСБ на 1,2% (против среднего ежеквартального прироста 5,5% на протяжении I кварталов 2013 года). В этот период остро чувствовалось влияние со стороны государственных банков, пытающихся активно увеличить свою долю рынка и рефинансировать кредиты МСБ, взятые в других банках. При этом повышение концентрации рынка на крупных игроках происходило в основном за счет перетока наиболее качественных заемщиков.

Рефинансирование и списание проблемных долгов исказили реальный уровень просроченной задолженности по кредитам МСБ, который достиг минимального уровня за последние 4 года. За 2013 год уровень просроченной задолженности в сегменте МСБ снизился на 2 п. п. до 7%. При этом просрочка снизилась не только в относительном, но и в абсолютном выражении, что, по нашему мнению, стало возможным благодаря списанию банками безнадежных долгов и продаже проблемных кредитов коллекторам. Другим фактором, который на фоне снижения платежеспособности заемщиков повлиял на снижение доли просроченной задолженности, стало активное развитие программ рефинансирования кредитов, полученных в других банках.

На фоне замедления кредитования МСБ банки начинают корректировать свои операционные расходы. Во втором полугодии 2013 года темпы прироста численности персонала, задействованного в кредитовании МСБ, резко сократились до 2%, при том, что еще в первом полугодии 2013 года банки активно расширяли штат (+13%). Оптимизация расходов на выдачу и сопровождение кредитов для МСБ особенно важна для небольших и средних банков, процентные доходы которых будут иметь тенденцию к уменьшению вследствие оттока клиентской базы.

В начале 2014 года резко возросли риски снижения доступности иностранного фондирования для российского крупного бизнеса. По данным Банка России, совокупная задолженность российских предприятий перед иностранными кредиторами составила 281 млрд долларов на 01.10.2013, из них 21 млрд долларов должен быть погашен в течение 2014 года, что эквивалентно 4% совокупной задолженности крупного бизнеса перед российскими банками. На фоне политической нестабильности существует высокая вероятность закрытия для части российских предприятий доступа к иностранным кредитным линиям. В результате замещать необходимые средства будут крупнейшие российские банки, что может отвлечь их внимание от кредитования МСБ и дать возможность небольшим и средним банкам укрепить потерянные ранее позиции.

По итогам 2014 года «Эксперт РА» ожидает замедления темпов прироста портфеля кредитов МСБ до 10 по оптимистичному сценарию, что близко к прогнозам «МСП Банка» (8,5 Данный сценарий предполагает отсутствие значимых перебоев с трансграничным финансированием, при этом динамика реального ВВП будет находиться в диапазоне 1 В результате объем кредитования МСБ составит на начало 2015 года 5,7 трлн рублей. По пессимистичному сценарию, ожидается закрытие части лимитов для российских предприятий на зарубежных рынках и снижение реального ВВП на 1 При реализации такого сценария мы ожидаем замедления темпов кредитования МСБ до 6 (5,5 трлн рублей). При этом в обоих сценариях вплоть до IV квартала 2014 года новые меры господдержки рынка будут слабо отражаться на динамике рынка.

Методика исследования

Исследование «Эксперта РА» основано на результатах анкетирования банков и проведения серии углубленных интервью с представителями рынка кредитования малого и среднего бизнеса.

Следует сделать особую оговорку, связанную с критериями отнесения предприятий к малому и среднему бизнесу. Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации», к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия — до 15 человек), к среднему — с численностью от 100 до 250 человек. Постановлением Правительства Российской Федерации от 22 июля 2008 года № 556 введены показатели предельной выручки.

В рамках проведения анкетирования мы просили банки указывать данные по объему финансирования предприятий, соответствующих ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Использовалась проверка предоставленных данных на основе расчета доли МСБ в ссудных портфелях и доли МСБ в оборотах по выдаче кредитов; дополнительно запрашивались бланки подтверждения, подписанные и заверенные представителями банков, курирующими соответствующее направление бизнеса. Объемные показатели по рынку брались на основании статистики Банка России.

В исследовании приняли участие 100 банков. По нашим оценкам, охват рынка составил порядка 67%. При расчете объемных показателей нами были сделаны корректировки в соответствии с этой предпосылкой

Таблица 1. Критерии отнесения хозяйствующего субъекта к МСБ

| РФ | ЕС | |

| Максимальная годовая выручка малого бизнеса (далее — МБ), млн рублей | 400* | 400** |

| Максимальная численность персонала МБ, человек | 100 | 50 |

| Максимальная годовая выручка среднего бизнеса (далее — СБ), млн рублей | 1 000 | 1 825 |

| Максимальная численность персонала СБ, человек | 250 | 250 |

| Максимальная доля собственников МБ, не относящихся к МСБ, % | 25 | 25 |

Источник: «Эксперт РА»

* Без учета НДС.

** Годовой оборот по курсу 45 рублей/евро.

В анкетировании приняли участие 100 российских банков: Сбербанк России; Россельхозбанк; ВТБ24; Промсвязьбанк; МИнБ; УРАЛСИБ; Банк «Возрождение»; Банковская Группа «Открытие» (НОМОС-БАНК, Банк «Открытие», Ханты-Мансийский банк и Новосибирский муниципальный банк); Банк Москвы; АКБ «Инвестторгбанк»; Банк Интеза; Банк «Санкт-Петербург»; Транскапиталбанк; «АК БАРС» Банк; АКБ «РОСБАНК»; КБ «Центр-инвест»; КБ «ЮНИАСТРУМ БАНК»; КБ «ЛОКО-Банк»; СКБ-банк; АИКБ «Татфондбанк»; КБ «Кубань Кредит»; Банк «ТРАСТ»; УБРиР; Азиатско-Тихоокеанский Банк; Первый Республиканский Банк; РУССТРОЙБАНК; МОСКОВСКИЙ КРЕДИТНЫЙ БАНК; Запсибкомбанк; БАЛТИНВЕСТБАНК; Первобанк; АКБ «Энергобанк»; МТС-Банк; Банк ЗЕНИТ; Банк АВБ; Финансовая Группа Лайф (ВУЗ-Банк, Пробизнесбанк, Экспресс-Волга, Газэнергобанк); Банк «Петрокоммерц»; БИНБАНК; ЧЕЛЯБИНВЕСТБАНК; ФИА-БАНК; Банк «Клиентский»; ЧЕЛИНДБАНК; БАНК СГБ; РОСАВТОБАНК; КБ «Нацинвестпромбанк»; Кредит Урал Банк; КБ «СДМ-БАНК»; АКБ «Урал ФД»; КБ «Акцепт»; АККСБ «КС БАНК»; КБ «НЕФТЯНОЙ АЛЬЯНС»; ИнвестКапиталБанк; КБ Финансовый стандарт; Энергомашбанк; Банк «Кредит-Москва»; СКБ Приморья «Примсоцбанк»; КБ «Унифин»; АКБ «РБР»; Тихоокеанский Внешторгбанк; Банк «Левобережный»; Дагэнергобанк; Гранд Инвест Банк; РГС Банк; КБ «АГРОПРОМКРЕДИТ»; АКБ «ЭКОПРОМБАНК»; Автоградбанк; АКБ «Спурт»; Ижкомбанк; Меткомбанк; КБ «СОЮЗНЫЙ»; ЮГ-Инвестбанк; НГАБ «Ермак»; КБ «ГТ банк»; ОИКБ «Русь»; АКБ «Земский банк»; КРЕДИТ ЕВРОПА БАНК; НЕФТЕПРОМБАНК; Банк «Первомайский»; КБ «Кольцо Урала»; Тверьуниверсалбанк; АКБ «Трансстройбанк»; КБ «СИНКО-БАНК»; Росэнергобанк; КБ «СТРОЙЛЕСБАНК»; СМП Банк; ВостСибтранскомбанк; Холмсккомбанк; Ставропольпромстройбанк; ЗЕМКОМБАНК; ПЕРВОУРАЛЬСКБАНК; АКБ «АлтайБизнес-Банк».

Углубленные интервью были проведены со следующими спикерами:

— Андрей Шаров, вице-президент Сбербанка по малому бизнесу;

— Константин Басманов, руководитель блока «Малый и средний бизнес», старший вице-президент Промсвязьбанка.

Полный текст всех интервью читайте на сайте www.raexpert.ru с 01.05.2014.

Выражаем признательность всем банкам и спикерам за интерес, проявленный к нашему исследованию.

Объем и динамика рынка: плановая коррекция

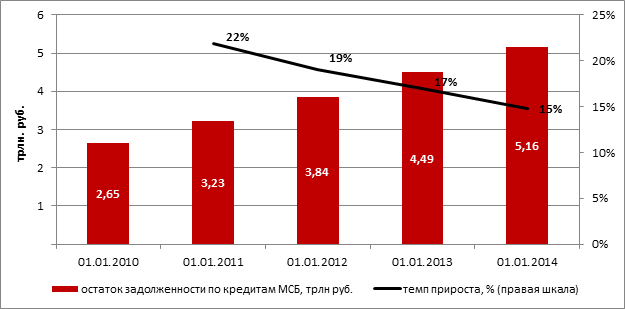

Портфель кредитов МСБ вырос за 2013 год на 15% (до 5,2 трлн рублей) против 17% годом ранее. Таким образом, прогноз, озвученный «Экспертом РА» год назад, оправдался. Темпы прироста портфеля МСБ оказались на 3 п. п. лучше результатов кредитования крупного бизнеса (+12%), однако более чем в два раза ниже динамики розничного сегмента (+29%).

График 1. В 2013 году наиболее существенно сократились темпы роста розничного кредитования

Источник: расчеты «Эксперта РА» по данным Банка России

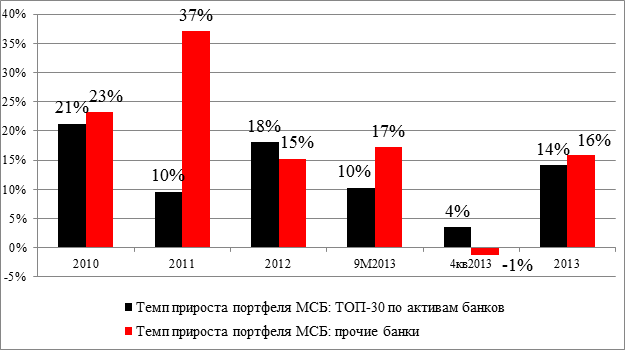

В 2013 году на темпы роста кредитования МСБ оказали давление сразу несколько факторов: замедление экономики, рост оборачиваемости «кредитных фабрик» и, как следствие, уменьшение их вклада в портфель МСБ, а также сокращение базы заемщиков на фоне роста социальных взносов для ИП. Тем не менее по итогам 9 месяцев 2013 года темпы роста кредитования МСБ держались на уровне годичной давности. В течение первых трех кварталов поддержку рынку оказывали небольшие и средние банки, начавшие активнее кредитовать малый бизнес на фоне замедления «кредитных фабрик» крупных банков. Но в IV квартале 2013 года из-за сложившейся нервозной обстановки в банковском секторе, вызванной «волной» отзывов лицензий, доверие к небольшим кредитным учреждениям стало падать. Первоначально это выражалось в «панике вкладчиков» и перетоке средств клиентов (как вкладчиков, так и компаний) из небольших в крупные банки. Вслед за счетами МСБ в крупные банки стали переходить и их кредитные линии. В результате за IV квартал 2013 года банки ниже топ-30 по активам продемонстрировали сокращение своих портфелей МСБ на 1,2% (против среднего ежеквартального прироста 5,5% на протяжении I кварталов 2013 года), что, в конечном счете, не позволило кредитованию МСБ удержать темпы роста на уровне 2012 года.

График 2. Темп прироста портфелей МСБ сократился в 2013 году на 2 п. п.

Источник: расчеты «Эксперта РА» по данным Банка России

График 3. В IV квартале 2013 года банки ниже топ-30 по активам показали отрицательную динамику портфеля МСБ

Источник: расчеты «Эксперта РА» по данным Банка России

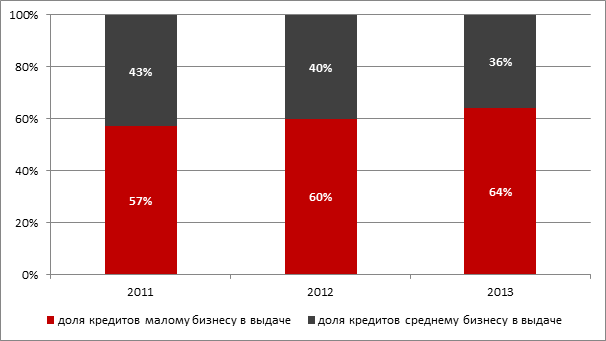

Субъекты МСБ демонстрировали снижение экономической активности, которая совпала с ростом негативных ожиданий бизнеса. В 2013 году большинство предпринимателей взяли курс на удержание текущих позиций на рынке, а не на развитие новых направлений деятельности с привлечением банковского фондирования, особенно это было характерно для среднего бизнеса. Доля кредитов, выданных в 2013 году среднему бизнесу, в общем объеме кредитования МСБ сократилась на 4 п. п. и составила 36%. Темпы прироста портфеля кредитов среднего бизнеса в 2013 году составили 12% против 17% у малого.

График 4. Малый бизнес демонстрирует большую активность в привлечении фондирования на фоне снижения экономики

Источник: оценка «Эксперта РА», по данным анкет банков

Предприниматели брали кредиты преимущественно для двух целей. Первая рефинансирование обязательств, которые они взяли на себя в 2010—2012 годах, когда экономика была на подъеме и объем выручки рос высокими темпами. Сейчас, по предварительным данным Росстата за 9 месяцев 2013 года, объем выручки стагнирует (оборот предприятий МСБ остался на уровне 9 месяцев 2012 года), и предприятия не выдерживают кредитную нагрузку. Вторая цель пополнение оборотных средств. Бизнес столкнулся с их дефицитом на фоне проблем с выручкой.

В свою очередь для банков на фоне падения маржи розничного кредитования привлекательность работы с МСБ в 2013 году только увеличилась. И хотя более 80% опрошенных «Экспертом РА» банкиров полагают, что главным драйвером кредитования МСБ в 2014 году будет господдержка, большинство кредитных учреждений стремятся подстегнуть спрос со стороны МСБ самостоятельно, смещая акценты на рефинансирование задолженности клиентов в сторонних банках (50% банков, принявших участие в исследовании, планируют в 2014 году рефинансировать кредиты МСБ, выданные сторонними банками), а также на комплексное обслуживание.

На фоне снижения темпов роста выручки субъектов МСБ банки столкнулись с проблемой поиска платежеспособных клиентов, в этих условиях удержание старых — приоритетная задача, которую проще решить, если клиент работает с банком не только как с источником финансирования. Основной упор в сфере развития комплексных продуктов для малого и среднего бизнеса делается на повышение доступности РКО. Комплексное обслуживание клиента позволяет банку не только увеличить свои комиссионные доходы, но и расширить арсенал средств по управлению кредитными рисками заемщиков. «Несмотря на то, что сейчас принято измерять рынок МСБ объемами кредитных портфелей, большая часть малых предприятий приходят в банки, прежде всего, за качественным РКО, и только потом за кредитами», говорит Константин Басманов, руководитель блока «Малый и средний бизнес», старший вице-президент Промсвязьбанка.

Участники рынка и конкуренция: перемещение клиентов

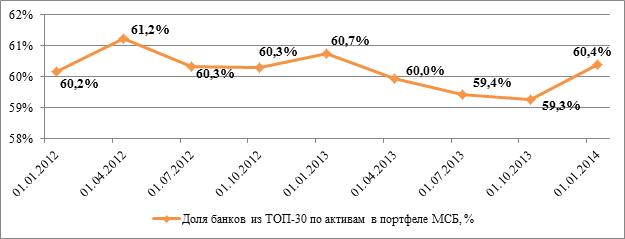

Доля топ-30 банков по активам в кредитном портфеле МСБ сокращалась вплоть до IV квартала 2013 года. За 9 месяцев 2013 года основной вклад в динамику кредитования МСБ внесли средние и малые банки, увеличив свои портфели на 17%, в то время как банки из топ-30 по активам прибавили лишь 10%. В результате доля топ-30 банков в кредитном портфеле МСБ сократилась за 9 месяцев 2013 года на 1,5 п. п., до 59,3%. Данная тенденция была обусловлена тем, что крупные банки в условиях роста неопределенности в экономике начали ужесточать требования к клиентам, а некоторые и вовсе рассматривают возможность приостановки «кредитных фабрик» ввиду высокой вероятности неконтролируемого роста просроченной задолженности и неготовности моделей к текущей ситуации на рынке. Кроме того, со вступлением в силу с 1 января 2013 года изменений в Федеральном Законе № 402-ФЗ «О бухгалтерском учете», которые предусматривают отмену обязательной сдачи квартальной отчетности в налоговый орган, банки столкнулись со снижением прозрачности клиентов. И хотя предоставление в банк ежеквартальной отчетности остается обязательным требованием при заключении кредитного договора, без отметки налоговых органов банкам сложнее оценить достоверность предоставленной информации.

Однако события IV квартала 2013 года позволили крупным банкам практически полностью отыграть потерянные позиции (доля топ-30 банков в портфеле МСБ на 01.01.2014 составила 60,4%, что всего на 0,3 п. п. меньше показателя начала года).

Банки сейчас, по сути, переманивают клиентов друг у друга за счет демпинга или предоставления сопутствующих услуг. Количество программ рефинансирования кредитов сторонних банков резко выросло. В этой ситуации доступ к дешевому фондированию дает госбанкам конкурентное преимущество.

График 5. В IV квартале 2013 года крупные банки перетянули часть клиентов у остальных участников рынка

Источник: расчеты «Эксперта РА», по данным Банка России

Сбербанк России остается лидером по объему портфеля кредитов МСБ, за 2013 год ему удалось увеличить свой портфель на 19,5% (+18,7% за 2012 год), что привело к росту его доли на рынке кредитования МСБ на 1,1 п. п. (до 27,5%). «Наибольший эффект Сбербанку в 2013 году с точки зрения роста портфеля дали два ключевых изменения, которые установили новые стандарты кредитования МСБ на рынке: отмена кредитных комиссий и рефинансирование кредитов других банков», комментирует Андрей Шаров, вице-президент Сбербанка по малому бизнесу.

Банк «ВТБ24», в отличие от своих ближайших конкурентов, показал высокие темпы роста, нарастив портфель на 34,4% по сравнению с 2012 годом. Банк специализируется на кредитовании малого бизнеса, при этом около половины кредитов ВТБ24 предоставляет торговым предприятиям. Одним из факторов роста портфеля кредитов для МСБ стало активное взаимодействие банка с региональными гарантийными организациями. Кроме того, в 2013 году ВТБ24 запустил ряд новых продуктов для малого бизнеса.

Промсвязьбанк показал результаты на уровне рынка, при этом его динамика в 2013 году (+17%) в два раза выше результатов банка по итогам 2012 года (+8%). Банк сохраняет лидерство среди частных банков по объему портфеля кредитов МСБ. Последние годы банк делал ставку на расширение географии деятельности, что позволило ему укрепить свои позиции на региональных рынках. Промсвязьбанк входит в топ-5 банков по объему выданных кредитов субъектам МСБ в семи федеральных округах из восьми. Банк постоянно расширяет линейку банковских продуктов для предприятий малого и среднего бизнеса, которая ориентирована на комплексное обслуживание субъектов МСБ. Кроме того, положительное влияние на динамику портфеля банка оказывает сотрудничество с Фондом содействия кредитованию малого бизнеса Москвы. По итогам 2013 года Промсвязьбанк занял третье место по объему выданного финансирования МСБ под поручительства фонда: его доля составила 12%.

Московский Индустриальный Банк поднялся на 5-е место, увеличив портфель на 16,8%. Банк делает ставку на реальный сектор экономики. В портфеле кредитов МСБ преобладают ссуды, выданные предприятиям, работающим в сферах обрабатывающего производства, строительства и операций с недвижимостью. Только четверть кредитов банк выдал предприятиям торговли. МИнБ активно сотрудничает с МСП Банком.

Перемещение МИнБа на пятую строчку рэнкинга было обусловлено также сокращением портфеля МСБ у Банка УРАЛСИБ (-14,5% за 2013 год). УРАЛСИБ специализируется на предоставлении кредитов среднему бизнесу на срок до 12 месяцев для пополнения оборотных средств. Среди топ-10 это единственный банк, который продемонстрировал сокращение кредитного портфеля МСБ, что было обусловлено, прежде всего, переориентацией банка на работу в наиболее маржинальных для него сегментах. В результате УРАЛСИБ стал отказываться от некоторых низкодоходных сегментов, а его совокупный кредитный портфель сократился еще сильнее (на 30% за 2013 год), чем портфель кредитов МСБ.

сократился еще сильнее (на 30% за 2013 год), чем портфель кредитов МСБ.

В исследовании впервые приняла участие Банковская Группа «Открытие» в составе НОМОС-БАНКа (8-е место в рэнкинге по итогам 2012 года), Банка «Открытие» (14-е место), Ханты-Мансийского банка и Новосибирского муниципального банка. Ранее они принимали участие в исследовании «Эксперта РА» как отдельные банки. За 2013 год величина портфеля банковской группы практически не изменилась, прибавив 1,2%. Группа кредитует преимущественно малый бизнес, при этом половина портфеля представлена кредитами на срок свыше трех лет.

Лидером по темпам роста кредитного портфеля МСБ за 2013 год среди топ-10 банков по размерам портфеля стал Банк Москвы, увеличивший его на 63,3% (33,5% за 2012 год). Результат 2013 года позволил банку войти в топ-10 по размеру портфеля кредитов МСБ. Столь быстрые темпы роста обеспечила высокая активность «кредитной фабрики» банка, которая еще не достигла пределов роста. Кроме того, драйверами роста стали повышение активности Банка Москвы на региональном рынке, внедрение новых схем продаж в сегменте малого и среднего бизнеса и обновление продуктовой линейки.

Таблица 2. Рэнкинг по величине ссудного портфеля МСБ (без учета кредитов, предоставленных ФЛ для бизнес-целей) по итогам 2013 года

Место по итогам 2013 года | Место в рэнкинге «Эксперта РА»по итогам 2012 года | N лицензии банка | Банк | Остаток ссудной задолженности по кредитам, выданным МСБ, млн рублей. | Темп прироста 01.01.2014/01.01.2013, % | Рейтинг (подуровень) кредитоспособности от «Эксперта РА» | |

на 01.01.2014 | на 01.01.2013 | ||||||

1 | 1 | 1481 | Сбербанк России | 1 420 487 | 1 188 234 | 19,5 | - |

2 | 2 | 3349 | Россельхозбанк | 572 005 | 557 001 | 2,7 | - |

3 | 3 | 1623 | ВТБ24 | 166 795 | 124 124 | 34,4 | - |

4 | 4 | 3251 | Промсвязьбанк | 119 027 | 101 471 | 17,3 | - |

5 | 6 | 912 | МИнБ | 82 712 | 70 808 | 16,8 | A (III) |

6 | 5 | 2275 | УРАЛСИБ | 75 776 | 88 624 | -14,5 | - |

7 | 7 | 1439 | Банк «Возрождение» | 69 180 | 69 029 | 0,2 | - |

8 | 8 | - | Банковская Группа «Открытие»* | 51 827 | 51 234 | 1,2 | - |

9 | 14 | 2748 | Банк Москвы | 46 305 | 28 353 | 63,3 | - |

10 | 12 | 2763 | АКБ «Инвестторгбанк» | 39 620 | 34 048 | 16,4 | - |

11 | 11 | 2216 | Банк Интеза | 35 005 | 36 435 | -3,9 | - |

12 | 19 | 436 | Банк «Санкт-Петербург» | 34 745 | 20 388 | 70,4 | A++ |

13 | 10 | 2210 | Транскапиталбанк | 32 154 | 36 683 | -12,3 | A++ |

14 | 13 | 2590 | «АК БАРС» Банк | 31 784 | 28 785 | 10,4 | - |

15 | 16 | 2272 | АКБ «РОСБАНК» | 28 683 | 22 621 | 26,8 | - |

16 | 17 | 2225 | КБ «Центр-инвест» | 27 439 | 21 377 | 28,4 | - |

17 | 9 | 2771 | КБ «ЮНИАСТРУМ БАНК» | 25 139 | 37 650 | -33,2 | B++ |

18 | 18 | 2707 | КБ «ЛОКО-Банк» | 22 085 | 20 691 | 6,7 | - |

19 | 15 | 705 | СКБ-банк | 21 893 | 24 568 | -10,9 | A+ (III) |

20 | 25 | 3058 | АИКБ «Татфондбанк» | 21 195 | 13 618 | 55,6 | A (III) |

21 | 21 | 2518 | КБ «Кубань Кредит» | 19 448 | 18 406 | 5,7 | - |

22 | 24 | 429 | УБРиР | 18 578 | 13 630 | 36,3 | - |

23 | 28 | 1810 | Азиатско-Тихоокеанский Банк | 17 906 | 12 073 | 48,3 | A+ (I) |

24 | 34 | 1730 | Первый Республиканский Банк | 17 599 | 9 695 | 81,5 | - |

25 | 27 | 3205 | РУССТРОЙБАНК | 16 899 | 12 457 | 35,7 | A (II) |

26 | 31 | 1978 | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 16 431 | 10 204 | 61,0 | A++ |

27 | 22 | 918 | Запсибкомбанк | 15 205 | 16 371 | -7,1 | A+ (III) |

28 | 26 | 3176 | БАЛТИНВЕСТБАНК | 15 074 | 13 337 | 13,0 | - |

29 | 23 | 3461 | Первобанк | 13 617 | 13 682 | -0,5 | - |

30 | 30 | 67 | АКБ «Энергобанк» | 11 971 | 10 303 | 16,2 | A (I) |

31 | 33 | 2268 | МТС-Банк | 11 243 | 9 775 | 15,0 | - |

32 | 32 | 3255 | Банк ЗЕНИТ | 10 589 | 9 966 | 6,3 | - |

33 | 38 | 23 | Банк АВБ | 10 045 | 7 363 | 36,4 | A (III) |

34 | 29 | - | Финансовая Группа Лайф** | 10 016 | 11 372 | -11,9 | - |

35 | 64 | 1776 | Банк «Петрокоммерц» | 9 782 | 2 132 | 358,8 | A+ (II) |

36 | 39 | 2562 | БИНБАНК | 9 032 | 6 515 | 38,6 | A+ (III) |

37 | 37 | 493 | ЧЕЛЯБИНВЕСТБАНК | 7 813 | 7 889 | -1,0 | A+ (I) |

38 | 36 | 2542 | ФИА-БАНК | 7 687 | 8 651 | -11,1 | B+ |

39 | 46 | 2324 | Банк «Клиентский» | 6 826 | 4 290 | 59,1 | A (III) |

40 | 41 | 485 | ЧЕЛИНДБАНК | 6 296 | 6 252 | 0,7 | - |

41 | 35 | 2816 | БАНК СГБ | 5 924 | 8 780 | -32,5 | A (II) |

42 | 43 | 2767 | РОСАВТОБАНК | 5 837 | 4 932 | 18,3 | A (II) |

43 | 40 | 3077 | КБ «Нацинвестпромбанк» | 5 831 | 6 426 | -9,3 | A (III) |

44 | 50 | 2584 | Кредит Урал Банк | 5 108 | 3 955 | 29,2 | A+ (I) |

45 | 44 | 1637 | КБ «СДМ-БАНК» | 5 033 | 4 513 | 11,5 | - |

46 | 47 | 249 | АКБ «Урал ФД» | 4 896 | 4 249 | 15,2 | - |

47 | 52 | 567 | КБ «Акцепт» | 4 692 | 3 414 | 37,4 | A+ (III) |

48 | 45 | 1752 | АККСБ «КС БАНК» | 4 502 | 4 345 | 3,6 | A (III) |

49 | 49 | 2859 | КБ «НЕФТЯНОЙ АЛЬЯНС» | 4 497 | 4 112 | 9,4 | B++ |

50 | 42 | 2377 | ИнвестКапиталБанк | 3 981 | 5 224 | -23,8 | - |

51 | 76 | 1053 | КБ Финансовый стандарт | 3 887 | 1 169 | 232,6 | A (III) |

52 | 48 | 52 | Энергомашбанк | 3 762 | 4 113 | -8,5 | A (III) |

53 | 51 | 5 | Банк «Кредит-Москва» | 3 677 | 3 861 | -4,8 | A+ (III) |

54 | 63 | 2733 | СКБ Приморья «Примсоцбанк» | 3 310 | 2 361 | 40,2 | - |

55 | 54 | 2654 | КБ «Унифин» | 3 222 | 3 149 | 2,3 | A (III) |

56 | 57 | 2782 | АКБ «РБР» | 3 022 | 2 652 | 14,0 | B++ |

57 | 61 | 1378 | Тихоокеанский Внешторгбанк | 2 993 | 2 399 | 24,8 | A (III) |

58 | 58 | 1343 | Банк «Левобережный» | 2 962 | 2 558 | 15,8 | A (I) |

59 | 55 | 3286 | Дагэнергобанк | 2 771 | 3 065 | -9,6 | A (III) |

60 | - | 3053 | Гранд Инвест Банк | 2 618 | н/д | н/д | A (III) |

61 | 60 | 3073 | РГС Банк | 2 618 | 2 423 | 8,0 | A (I) |

62 | 62 | 2880 | КБ «АГРОПРОМКРЕДИТ» | 2 558 | 2 375 | 7,7 | - |

63 | 53 | 2011 | АКБ «ЭКОПРОМБАНК» | 2 477 | 3 175 | -22,0 | B++ |

64 | 56 | 1455 | Автоградбанк | 2 386 | 2 943 | -18,9 | A+ (III) |

65 | 65 | 2207 | АКБ «Спурт» | 2 284 | 2 128 | 7,3 | - |

66 | 72 | 646 | Ижкомбанк | 2 260 | 1 687 | 34,0 | A (I) |

67 | 67 | 901 | Меткомбанк | 2 130 | 1 877 | 13,4 | - |

68 | 69 | 3236 | КБ «СОЮЗНЫЙ» | 2 091 | 1 797 | 16,4 | A (I) |

69 | 68 | 2772 | ЮГ-Инвестбанк | 2 066 | 1 798 | 14,9 | A (I) |

70 | 70 | 1809 | НГАБ «Ермак» | 2 058 | 1 696 | 21,3 | A (I) |

71 | 77 | 665 | КБ «ГТ банк» | 1 875 | 1 165 | 60,9 | A (II) |

72 | 73 | 704 | ОИКБ «Русь» | 1 782 | 1 589 | 12,2 | - |

73 | 74 | 2900 | АКБ «Земский банк» | 1 757 | 1 554 | 13,0 | A (III) |

74 | 66 | 3311 | КРЕДИТ ЕВРОПА БАНК | 1 740 | 2 001 | -13,0 | - |

75 | 83 | 2156 | НЕФТЕПРОМБАНК | 1 695 | 730 | 132,2 | A (I) |

76 | 59 | 518 | Банк «Первомайский» | 1 556 | 2 547 | -38,9 | A (III) |

77 | 79 | 65 | КБ «Кольцо Урала» | 1 555 | 954 | 63,0 | A+ (III) |

78 | 71 | 777 | Тверьуниверсалбанк | 1 533 | 1 690 | -9,3 | A (I) |

79 | 78 | 2807 | АКБ «Трансстройбанк» | 1 419 | 1 029 | 37,9 | A (III) |

80 | 81 | 2838 | КБ «СИНКО-БАНК» | 1 187 | 829 | 43,2 | A (II) |

81 | 75 | 2211 | Росэнергобанк | 1 145 | 1 266 | -9,6 | - |

82 | 80 | 2995 | КБ «СТРОЙЛЕСБАНК» | 1 106 | 937 | 18,0 | A (II) |

83 | 85 | 3368 | СМП Банк | 773 | 522 | 48,1 | - |

84 | 82 | 2731 | ВостСибтранскомбанк | 697 | 770 | -9,6 | A (III) |

85 | 84 | 503 | Холмсккомбанк | 594 | 573 | 3,5 | A (II) |

86 | 89 | 1288 | Ставропольпромстройбанк | 452 | 89 | 406,0 | A (I) |

87 | 86 | 574 | ЗЕМКОМБАНК | 303 | 302 | 0,3 | A (III) |

88 | 87 | 965 | ПЕРВОУРАЛЬСКБАНК | 270 | 287 | -6,2 | A (III) |

89 | 88 | 2388 | АКБ «АлтайБизнес-Банк» | 161 | 176 | -8,4 | B++ |

Источник: оценка «Эксперта РА», по данным анкет банков

* Банковская Группа «Открытие» включает в себя НОМОС-БАНК, Банк «Открытие», Ханты-Мансийский банк и Новосибирский муниципальный банк, данные только по малому бизнесу.

** Финансовая группа Лайф включает в себя ВУЗ-Банк, Пробизнесбанк, Экспресс-Волга, Газэнергобанк.

Факторинг для МСБ: придавлен крупными

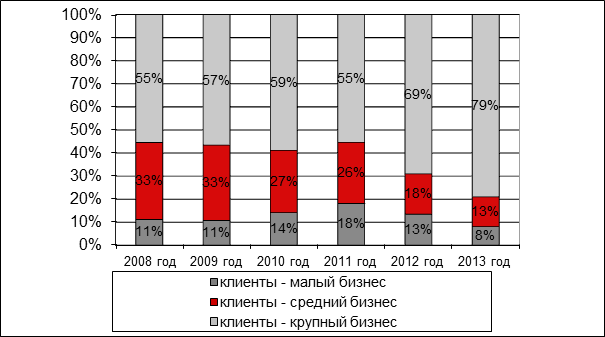

В 2013 году продолжилась тенденция роста ведущих игроков и рынка факторинга в основном за счет сделок с крупными клиентами, в результате чего доли малого и среднего бизнеса в структуре сделок по размеру клиентов снизились (см. график 6). Объем денежных требований, уступленных 23 Факторам, предоставившим данные по сделкам с МСБ, составил в 2013 году около 364 млрд рублей. Совокупный оборот в сегменте малого и среднего бизнеса, по оценкам «Эксперта РА», составил не менее 390 млрд рублей.

График 6. В 2013 году сегмент МСБ рос медленнее, чем сделки с крупными клиентами

Источник: «Эксперт РА», по данным анкет Факторов

Таблица 3. Рэнкинг по объему денежных требований, фактически уступленных Факторам клиентами из сегмента МСБ

Место Фактора по итогам 2013 года | Место Фактора по итогам 2012 года | Наименование Фактора | Объем денежных требований, уступленных Фактору клиентами сегмента МСБ, млн рублей | Объем денежных требований, уступленных Фактору следующими группами компаний, млн рублей | Доля сегмента МСБ в общем объеме денежных требований, уступленных Фактору в 2013 году, % | Рейтинг (подуровень) кредитоспособности от «Эксперта РА» | |

клиенты малый бизнес | клиенты средний бизнес | ||||||

1 | 1 | ОАО «Промсвязьбанк» | 67 563 | 6 639 | 60 925 | 20,0 | - |

2 | 2 | Группа компаний НФК | 63 462 | 22 468 | 40 993 | 71,6 | - |

3 | 4 | ОАО «АЛЬФА-БАНК» | 58 132 | 29 763 | 28 369 | 25,2 | - |

4 | 6 | ОАО АКБ «Металлинвестбанк» | 39 511 | 28 386 | 11 125 | 86,3 | - |

5 | 3 | ООО ВТБ ФАКТОРИНГ | 38 215 | 18 256 | 19 958 | 8,4 | - |

6 | 5 | ООО «ФК «Лайф» | 35 037 | 30 132 | 4 905 | 100,0 | - |

7 | 7 | ЗАО ЮниКредит Банк | 25 933 | 657 | 25 276 | 49,6 | - |

8 | 10 | ОАО Банк Петрокоммерц | 11 209 | 5 044 | 6 165 | 12,0 | А+(II) |

9 | 9 | Русская Факторинговая Компания ЗАО | 5 900 | 3 716 | 2 184 | 78,9 | - |

10 | - | ОАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 4 249 | 2 986 | 1 263 | 8,1 | А++ |

11 | 19 | ООО «ПОЛИТЕКС» | 3 075 | 208 | 2 867 | 12,8 | А(II) |

12 | - | ООО «ЮГРА-ЛИЗИНГ» | 2 686 | 0 | 2 686 | 96,4 | A (I) |

13 | - | ООО «ГПБ-факторинг»/ ГПБ (ОАО) | 2 179 | 1 616 | 563 | 3,8 | А(I)/А++ |

14 | - | ОАО «Собинбанк» | 1 890 | 520 | 1 370 | 49,0 | - |

15 | 14 | КБ «СДМ-БАНК» (ОАО) | 1 173 | 407 | 766 | 54,8 | - |

16 | - | ООО «ФЭК» | 1 034 | 822 | 211 | 89,9 | - |

17 | 13 | ООО «Эконом-факторинг» | 974 | 974 | 0 | 100,0 | - |

18 | - | СБ Банк (ООО) | 675 | 0 | 675 | 45,3 | А+(II) |

19 | 16 | ООО Факторинговая компания «КОЛЬЦО УРАЛА» | 450 | 285 | 165 | 36,9 | - |

20 | 17 | ООО «Центр-Лизинг» | 330 | 0 | 330 | 100,0 | - |

21 | 15 | «СИБСОЦБАНК» ООО | 263 | 129 | 134 | 35,8 | А+ (III) |

22 | 18 | ЗАО АКБ «ЦентроКредит» | 155 | 155 | 0 | 20,8 | - |

23 | 22 | АКБ «Ижкомбанк» (ОАО) | 76 | 76 | 0 | 100,0 | A (I) |

Источник: «Эксперт РА», по данным анкет Факторов

Лизинг для МСБ: шаг назад

Второй год подряд темпы прироста сделок на рынке лизинга близки к нулю. За прошедший год номинальный объем нового бизнеса не подвергся серьезной коррекции, но с учетом инфляции можно говорить о сокращении рынка в реальном выражении. Серьезного сокращения рынку удалось избежать за счет рекордного объема сделок в сегменте авиатехники. Замедление экономики страны негативно сказалось и на сегменте МСБ: объем новых сделок с МСБ по итогам 2013 года составил около 420 млрд рублей (сокращение по сравнению с 2012 годом — 8,8%). Доля малого и среднего бизнеса в общем объеме нового бизнеса на рынке составила 32,2%, что почти на 2,6 п. п. меньше, чем в 2012 году (см. график 7). Сокращение пришлось на сделки с субъектами среднего бизнеса (-35,2% по сравнению с 2012 годом). В то же время объемы новых сделок с малым бизнесом выросли (+7,5%).

В структуре лизингового портфеля по сделкам с представителями малого и среднего бизнеса по-прежнему преобладают автосегменты (24,2% грузовой, 16,3% легковой). Доля ж/д техники составила 14,3%, сегмент строительной и дорожно-строительной техники — 14,1%.

График 7. Доля лизинговых сделок с МСБ за 2013 год сильно не изменилась

Источник: «Эксперт РА», по результатам анкетирования ЛК

Лидерство по объему лизинговых сделок в сегменте МСБ по итогам 2013 года сохранил за собой Europlan.

Таблица 4. Топ-50 лизинговых компаний по сделкам с МСБ за 2013 год

Место по итогам 2013 года | Место по итогам 2012 года | Компания | Объем новых сделок с МСБ в 2013 году, млн рублей | Объем новых сделок с МСБ в 2012 году, млн рублей | Темп прироста 2013/2012, % | Рейтинг (подуровень) кредитоспособности от «Эксперта РА» |

1 | 1 | Europlan | 53 904 | 44 071 | 22,3 | - |

2 | 2 | «ВЭБ-лизинг» | 52 233 | 34 341 | 52,1 | - |

3 | 6 | CARCADE Лизинг | 26 901 | 21 058 | 27,8 | - |

4 | 7 | «Балтийский лизинг» | 22 156 | 17 143 | 29,2 | - |

5 | 10 | «Элемент Лизинг» | 13 387 | 10 027 | 33,5 | A+ (II) |

6 | 9 | «Лизинговая компания УРАЛСИБ» | 12 502 | 12 074 | 3,5 | A+ (III) |

7 | 5 | «СБЕРБАНК ЛИЗИНГ» (ГК) | 10 182 | 22 884 | -55,5 | A++ |

8 | 8 | ГЛК Газпромбанк Лизинг | 10 159 | 15 360 | -33,9 | A+ (I) |

9 | 11 | Система Лизинг 24 | 9 035 | 8 536 | 5,8 | - |

10 | 19 | «ЮниКредит Лизинг» и «Локат Лизинг Руссия» | 8 828 | 3 559 | 148,0 | - |

11 | 12 | СТОУН-XXI (ГК) | 7 863 | 7 763 | 1,3 | A (I) |

12 | 13 | «КАМАЗ-ЛИЗИНГ» (ГК) | 7 596 | 7 490 | 1,4 | - |

13 | 14 | «Дойче Лизинг Восток» | 5 943 | 6 119 | -2,9 | - |

14 | 21 | Ураллизинг | 4 680 | 3 427 | 36,6 | - |

15 | 30 | «Транслизинг-сервис» | 4 505 | 1 470 | 206,5 | - |

16 | 3 | «Государственная транспортная лизинговая компания» | 3 661 | 30 324 | -87,9 | - |

17 | - | БАЛТИНВЕСТ | 2 936 | н. д. | - | A (III) |

18 | - | «Газтехлизинг» | 2 844 | н. д. | - | - |

19 | - | «Альянс-Лизинг» | 2 751 | н. д. | - | A+ (III) |

20 | 22 | «ЭКСПО-лизинг» | 2 684 | 2 790 | -3,8 | A (I) |

21 | 29 | ГК «ЧелИндЛизинг» | 2 428 | 1 657 | 46,5 | - |

22 | 26 | Райффайзен-Лизинг | 2 426 | 1 864 | 30,2 | - |

23 | 17 | «МСП Лизинг» | 2 270 | 4 417 | -48,6 | A+ (I) |

24 | 34 | «Санкт-Петербургская лизинговая компания» | 2 166 | 1 317 | 64,4 | - |

25 | - | «Универсальная лизинговая компания» | 1 951 | н. д. | - | - |

26 | - | «Транслизинг» | 1 866 | н. д. | - | - |

27 | 20 | «Тюменская агропромышленная лизинговая компания» | 1 862 | 3 429 | -45,7 | - |

28 | 25 | «Лизинговая компания «Дельта» | 1 829 | 2 013 | -9,1 | A+ (III) |

29 | 15 | Альфа-Лизинг (ГК) | 1 701 | 5 729 | -70,3 | - |

30 | 36 | Эксперт-Лизинг (Челябинск) | 1 695 | 1 264 | 34,1 | - |

31 | 44 | «Гознак-лизинг» | 1 667 | 917 | 81,7 | A (III) |

32 | 33 | «Национальная Лизинговая Компания» | 1 569 | 1 377 | 14,0 | - |

33 | 28 | «ЭкономЛизинг» | 1 525 | 1 658 | -8,0 | A (III) |

34 | 23 | «ЮГРА-ЛИЗИНГ» | 1 397 | 2 242 | -37,7 | A (I) |

35 | - | «Лизинг Трейд» | 1 371 | н. д. | - | - |

36 | 53 | ЗЕСТ | 1 361 | 536 | 153,9 | - |

37 | 42 | «ОФК-Лизинг» | 1 350 | 923 | 46,3 | A (III) |

38 | 52 | «Лизинком» | 1 318 | 582 | 126,4 | - |

39 | - | «Опцион-ТМ» | 1 302 | н. д. | - | - |

40 | 45 | «Банк Интеза» и «Интеза Лизинг» | 1 296 | 909 | 42,6 | - |

41 | 70 | «Петролизинг-Менеджмент» | 1 155 | 373 | 209,5 | A (II) |

42 | 38 | «БЭЛТИ-ГРАНД» | 1 121 | 1 146 | -2,2 | - |

43 | 96 | «КОНТРОЛ лизинг» | 985 | 52 | 1812,6 | A (III) |

44 | - | «Петербургская Лизинговая Компания» | 951 | н. д. | - | B++ |

45 | 43 | «Уралпромлизинг» (ГК) | 935 | 921 | 1,5 | - |

46 | 49 | «БелФин» | 930 | 817 | 13,8 | B++ |

47 | 37 | «Югорская лизинговая компания» | 912 | 1 174 | -22,3 | - |

48 | 35 | «ВСП-ЛИЗИНГ» | 896 | 1 302 | -31,2 | - |

49 | - | «Рлизинг» | 861 | н. д. | - | B++ |

50 | 51 | «Лизинговая компания малого бизнеса Республики Татарстан» | 816 | 611 | 33,5 | A+ (III) |

Источник: «Эксперт РА», по результатам анкетирования ЛК

Качество кредитов МСБ: обманчивое улучшение

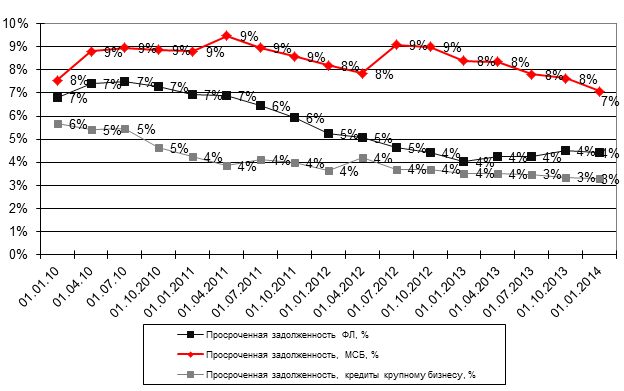

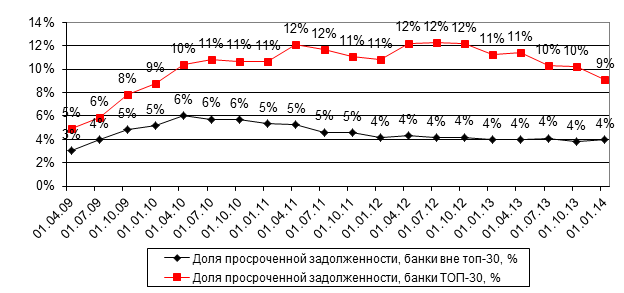

Активное наращивание портфелей кредитов МСБ крупными банками в 2012 году путем упрощения процедуры выдачи кредитов привело к росту просрочки в этом сегменте. Однако с середины 2012 года наметился тренд по снижению просроченной задолженности: если на 01.07.2012 она составляла 9,1%, то на 01.01.2014 уже 7,1%. Это минимальный уровень за последние 4 года. При этом просроченная задолженность в кредитовании крупного бизнеса и розничных клиентов стабилизировалась на уровне 3,3 и 4,4% соответственно.

График 8. Просроченная задолженность МСБ снизилась в 2013 году

Источник: расчеты «Эксперта РА», по данным Банка России

Одной из причин снижения просроченной задолженности стала отработка крупнейшими банками механизмов «кредитных фабрик». Период становления «кредитных фабрик» был завершен в 2012 году, после чего банки сосредоточили свое внимание на повышении качества работы данного механизма. Подтверждение можно найти в динамике уровня просроченной задолженности топ-30 крупнейших банков по кредитам МСБ, которая за 2013 год снизилась на 2,1 п. п. и составила 9,1% на 01.01.2014.

Еще одной причиной, по которой на сегодня доля проблемных ссуд снижается, является активное рефинансирование банками задолженности клиентов других кредитных учреждений. Клиент, столкнувшись с тем, что на текущий момент у него большие платежи в конкретном банке, уходит в другую кредитную организацию, где получает более длинные деньги с меньшими платежами по кредиту. Кроме того, крупные госбанки, имеющие доступ к дешевому фондированию, запустили программы рефинансирования по очень выгодным ставкам, в среднем на 3 п. п. ниже, чем уровень ставок по стандартным кредитам, что увеличивает спрос на подобные продукты.

В 2013 году просрочка в сегменте МСБ снизилась не только в относительном, но и в абсолютном выражении, что, по нашему мнению, стало возможным благодаря списанию банками безнадежных долгов и продаже проблемных кредитов коллекторам. Наибольший объем списаний (около 30 млрд рублей) проблемных ссуд был отмечен в декабре 2013 года, когда банки готовятся к сдаче годовой отчетности. Таким образом, официальная статистика искажает реальное положение вещей на рынке, из-за чего в 2014 году просроченная задолженность в сегменте МСБ может существенно вырасти, либо банкам придется продолжать тратить значительный объем средств на реструктуризацию и списание проблемных кредитов.

График 9. Доля проблемных кредитов снизилась за счет крупных банков

Источник: расчеты «Эксперта РА», по данным Банка России

Структура кредитных продуктов для МСБ: быстрые деньги

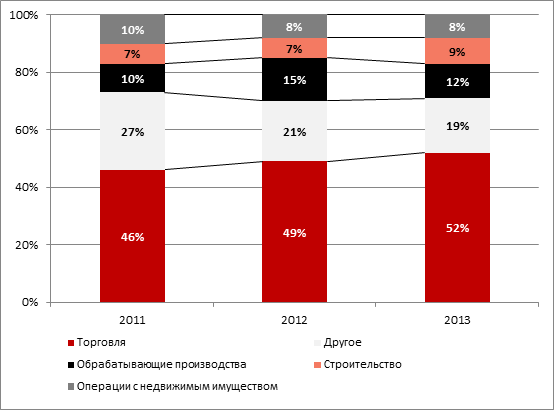

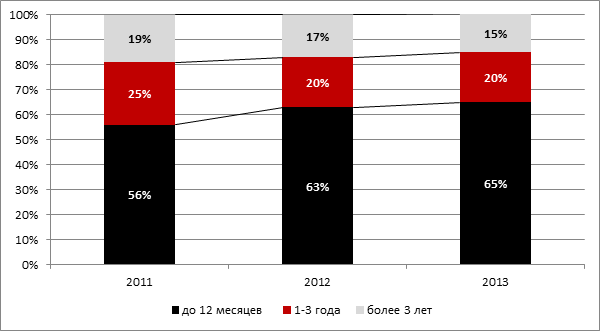

В 2013 году на структуру кредитных портфелей МСБ влияли преимущественно макроэкономические причины. Банки в условиях замедления экономики и снижения темпов роста выручки у предприятий малого и среднего бизнеса традиционно кредитуют менее рискованные отрасли — прежде всего торговлю. Так, доля кредитов, выданных торговому сектору, в 2013-м выросла на 3 п. п., до 52%. Продолжилась тенденция и по снижению срочности выдаваемых кредитов. По итогам 2013 года 65% кредитов было выдано на сроки до 12 месяцев (63% в 2012 году), доля ссуд сроком свыше трех лет сократилась до 15%.

Таким образом, на рынке по-прежнему практически отсутствуют «длинные» деньги, однако в условиях макроэкономической нестабильности субъекты МСБ предпочитают не начинать новые проекты. Сильное влияние на структуру кредитных продуктов для МСБ продолжают оказывать «кредитные фабрики», которые стимулируют спрос предпринимателей на «быстрые» деньги в виде оборотных кредитов и овердрафтов.

График 10. Банки предпочитают не рисковать, смещая акценты на торговлю

Источник: оценка «Эксперта РА», по данным анкет банков

График 11. Срочность кредитов для МСБ снижается

Источник: оценка «Эксперта РА, по данным анкетирования банков, без учета Сбербанка России

Оптимизация затрат на кредитование МСБ

В 2013 году банки уделили особое внимание оптимизации расходов на ведение деятельности. Эта проблема особенно характерна для небольших и средних банков, которые имеют значительный потенциал к повышению своей эффективности и сохранению приемлемого уровня рентабельности даже в условиях замедляющегося рынка. Как это обычно бывает, оптимизацию расходов банки начали с оценки эффективности точек продаж своих продуктов и коррекции численности персонала. И если сокращения их числа мы пока не наблюдаем, то замедление динамики очевидно. Так, во втором полугодии 2013 года число структурных подразделений, где возможна выдача кредитов по программам кредитования МСБ, увеличилось только на 9% против 15% в первом полугодии. Численность персонала, занятого кредитованием МСБ, за второе полугодие 2013 года практически не изменилась (+2%), притом что еще в первом полугодии 2013 года банки активно расширяли штат (+13%). Следующим этапом оптимизации работы в рамках кредитования МСБ стало внедрение крупнейшими банками риск-ориентированного подхода, который позволяет добиться упрощения процедур и сокращения кредитного цикла по клиентам с высоким уровнем кредитного рейтинга. «В 2013 году Сбербанк начал тестирование новой риск-защищенной технологии кредитования малого бизнеса («Кредитный конвейер»), которая соответствует общепринятым европейским стандартам кредитования. Основной особенностью новой технологии является установление персональных кредитных рейтингов на каждого клиента. Внедрение данной технологии позволит формировать качественный кредитный портфель, снизить уровень просроченной ссудной задолженности и размер отчислений в резервы», говорит Андрей Шаров, вице-президент Сбербанка по малому бизнесу.

Другой резерв для снижения расходов по предоставлению кредитов и сопровождению находится в плоскости дальнейшего развития автоматизации кредитного процесса. В 2013 году основной акцент ставился на автоматизации поточного кредитного процесса по направлению микрокредитования, где эффекта от экономии можно добиться значительно быстрее. Однако в 2014 году банкам крайне важно проводить подобную работу и в отношении стандартных продуктов. В условиях замедления кредитования банки мотивированы к повышению эффективности своих бизнес-процессов, что может помочь рынку легче преодолеть период спада.

Таблица 5. Средние показатели по сегменту кредитования МСБ

Показатели | 2013 | 2012 |

| Средний размер финансирования, предоставленный малому бизнесу в расчете на один договор, млн рублей | 4,8 | 4,1 |

| Средний размер финансирования, предоставленный среднему бизнесу в расчете на один договор, млн рублей | 54,1 | 40,3 |

| Количество действующих кредитных договоров с МСБ в расчете на одного сотрудника, штук | 30 | 37 |

| Количество действующих кредитных договоров с МСБ в расчете на филиал/доп.офис/иное структурное подразделение, штук | 120 | 140 |

Источник: оценка «Эксперта РА», по данным анкетирования банков

Прогноз развития рынка: устойчивое замедление

В условиях стагнации российской экономики, сокращения количества субъектов МСБ (за 9 месяцев 2013 года их число сократилось на 8%), отказа предприятий от новых проектов и отсутствия новых качественных заемщиков происходит сужение рынка и, как следствие, усиление конкурентной борьбы между банками. Конкуренция между банками будет способствовать смягчению условий кредитования МСБ, особенно со стороны небольших и региональных банков. Общероссийское обследование банков, проводимое Банком России, показало, что в IV квартале 2013 года наблюдалось ужесточение условий банковского кредитования (УБК), которое выразилось в повышении требований к финансовому состоянию МСБ. Однако вместе с тем смягчению УБК способствовала конкуренция между банками. На кредитных рынках субъектов РФ тенденция к ужесточению УБК была выражена менее ярко, чем на рынках Москвы и Санкт-Петербурга: почти в половине российских регионов наблюдалось смягчение условий кредитования.

Банки с государственным участием, имеющие доступ к дешевому финансированию, продолжат привлекать качественных заемщиков из других банков, предлагая более низкие проценты по кредитам. Предложения по рефинансированию кредитов сторонних банков наберут еще большую популярность в 2014 году и могут немного снизить расходы МСБ на обслуживание долга. «В ближайшей перспективе упор будет сделан не на объемный и количественный рост, а на качество кредитного портфеля. В 2014 году некоторые участники рынка из-за дефицита капитала и увеличивающейся проблемной задолженности пересмотрят отношение к дальнейшему активному наращиванию портфелей МСБ», говорит Константин Басманов, руководитель блока «Малый и средний бизнес», старший вице-президент Промсвязьбанка. Сохранение платежеспособных заемщиков, которые генерируют постоянный доход, в совокупности с оптимизацией затрат будут ключевыми условиями для средних и небольших банков по сохранению бизнеса в сегменте МСБ.

В свою очередь предприниматели будут осторожны в планах расширения бизнеса, ожидая изменений в конъюнктуре рынка и опасаясь ужесточения налоговой политики. Скорость и качество обслуживания при оформлении кредитов будут являться одними из важных факторов, влияющих на выбор банка для кредитования.

График 12. Среди предлагаемых мер господдержки МСБ банки больше всего рассчитывают на Агентство кредитных гарантий

Источник: оценка «Эксперта РА», по данным анкетирования банков

В 2014 году планируется создание и внедрение новых инструментов, которые позволят повысить доступность кредитных ресурсов для малого и среднего бизнеса. Это и возможность долгосрочного кредитования субъектов МСП с использованием средств Фонда национального благосостояния, и создание национальной системы гарантийных организаций с единым координирующим центром — Федеральным гарантийным фондом, позволяющей предоставлять обеспечение в виде гарантий и контргарантий в случаях нехватки ликвидного обеспечения при банковском кредитовании субъектов МСБ. Кроме того, в 2014 году предполагается разработка стандартов кредитования малого бизнеса, которая позволит формировать пулы кредитов для секьюритизации и расширять возможности фондирования банков. Закон о секьюритизации создал необходимую основу, а принятие стандартов позволит банкам формировать активы с уровнем качества, позволяющим получать в том числе рефинансирование Банка России.

По нашему мнению, механизм долгосрочного кредитования с использованием средств ФНБ должен быть доступен широкому кругу банков, активно кредитующих сегмент МСБ, отбор которых производится в соответствии с прозрачными и понятными для участников рынка процедурами. Также необходимо выработать адекватные критерии для отбора проектов и заемщиков с целью упрощения доступа субъектов к данным финансовым источникам. В случае реализации данного механизма с учетом вышеперечисленных моментов он может стать одним из важнейших драйверов рынка уже в 2015 году.

Участники опроса «Эксперта РА», проведенного в рамках исследования по кредитованию малого и среднего бизнеса в 2013 году, полагают, что наиболее эффективным госинструментом по поддержке рынка кредитования МСБ уже в 2014 году может стать Агентство кредитных гарантий (Федеральный гарантийный фонд), создание которого запланировано на II квартал 2014 года. За этот вариант высказалось 60% опрошенных банков. Формирование на его основе национальной системы гарантийных организаций даст позитивный синергетический эффект всей системе поддержки. Его появление позволит не только снизить риски самих банков, но и поможет улучшить условия кредитования субъектов МСБ.

График 13. В 2014 году темпы прироста портфеля кредитов МСБ продолжат снижаться

* Оценка «Эксперта РА».

** Прогноз «Эксперта РА».

Источник: оценка «Эксперта РА», данные Банка России

Динамика кредитования банками субъектов МСБ будет в значительной степени зависеть от ситуации с трансграничным фондированием российского бизнеса. В свете политической напряженности вокруг ситуации с присоединением Крыма к России резко выросла угроза доступности иностранного фондирования для крупного бизнеса. По данным Банка России, совокупная задолженность российских предприятий перед иностранными кредиторами составила 281 млрд долларов на 01.10.2013, из них 21 млрд долларов должен быть погашен в течение 2014 года, что эквивалентно 4% совокупной задолженности крупного бизнеса перед российскими банками. На этом фоне существует высокая вероятность закрытия доступа российских предприятий к иностранным кредитным линиям. В результате замещать необходимые средства будут крупнейшие российские банки, что может отвлечь их внимание от кредитования МСБ и дать возможность небольшим и средним банкам укрепить свои позиции.

«Эксперт РА» полагает, что динамика развития рынка кредитования МСБ в 2014 году может пойти по двум сценариям. Оптимистичный сценарий предполагает отсутствие значимых перебоев с трансграничным финансированием, при этом динамика реального ВВП будет находиться в диапазоне 1 В результате объем кредитования МСБ вырастет на 10 и составит на начало 2015 года 5,7 трлн рублей. Это примерно совпадает с прогнозом «МСП Банка» (8,5 По пессимистичному сценарию, ожидается закрытие части лимитов для российских предприятий на зарубежных рынках и снижение реального ВВП на 1 При реализации такого сценария мы ожидаем замедления темпов кредитования МСБ до 6 (5,5 трлн рублей).

При этом в обоих сценариях эффективность новых мер господдержки рынка будет достаточно низкой, и их влияние отразится на рынке не ранее конца 2014 года. Вне зависимости от сценария, в 2014 году для рынка будут характерны усиление конкуренции, акцент банков на рефинансировании задолженности клиентов в сторонних банках, а также на комплексном обслуживании. Основные объемы кредитования будут по-прежнему выдаваться на пополнение оборотных средств.