Не оставить шансов для обмана и намеренного умолчания. Профессиональное сообщество фондового рынка обяжет брокеров раскрывать информацию об облигациях со структурным доходом и не только о них еще детальнее.

Не оставить шансов для обмана и намеренного умолчания. Профессиональное сообщество фондового рынка обяжет брокеров раскрывать информацию об облигациях со структурным доходом и не только о них еще детальнее.

Защита информированностью

«А подскажите, это вообще стоит брать? Вот эти структурные облигации… (такой-то компании)». Частый вопрос на форумах, который выдает очевидную проблему: людям не хватает данных о биржевом продукте, чтобы оценить самостоятельно. В поисках советов идут к обитателям профильных веток. Но ведь расчет товарищей из сообщества может и подвести. Кого тогда винить в неудачах?

Сложные биржевые продукты с 2020 года поставлены на паспортный контроль. Брокеры и другие профессиональные участники финансовых рынков с прошлой осени обязаны прилагать к инвестиционным продуктам полное описание, составленное по стандартам профобъединений, в которых они состоят. А инвесторы перед тем, как вложить деньги, должны внимательно ознакомиться со всеми характеристиками. Как в магазине, выбирая пылесос, покупатель вправе ознакомиться с техпаспортом устройства, чтобы оценить все характеристики товара.

Здесь речь тоже про продукт, составленный из двух частей — безрисковой, которая гарантирует возврат (или частичный возврат) капитала инвестора, и рискованной, обеспечивающей при благоприятной ситуации на рынке повышенный доход. Будущему владельцу важно понимать, при каком развитии событий на что он сможет рассчитывать.

ФактПаспорта у таких биржевых продуктов есть, но Национальная финансовая ассоциация (НФА) и Национальная ассоциация участников фондового рынка (НАУФОР) считают, что некоторых существенных параметров все еще не хватает.

«Основные изменения — это дополнение всех паспортов финансовых инструментов сценарным анализом, сводным индикатором риска, информацией об агентских вознаграждениях; введение запрета на побуждение к совершению маржинальных и необеспеченных сделок», — поясняет инициативу профсообщества Василий Заблоцкий, президент НФА. По его словам, в перечень инструментов, у которых должен быть паспорт, добавят структурные облигации.

«Считаем, что такие изменения в паспортах финансовых инструментов для облигаций со структурным доходом позитивны», — оценивает предстоящие изменения Владимир Потапов, главный исполнительный директор «ВТБ Капитал Инвестиции».

Настройки инструмента

Зачем вся информация инвестору? Рассмотрим на примере облигаций со структурным доходом.

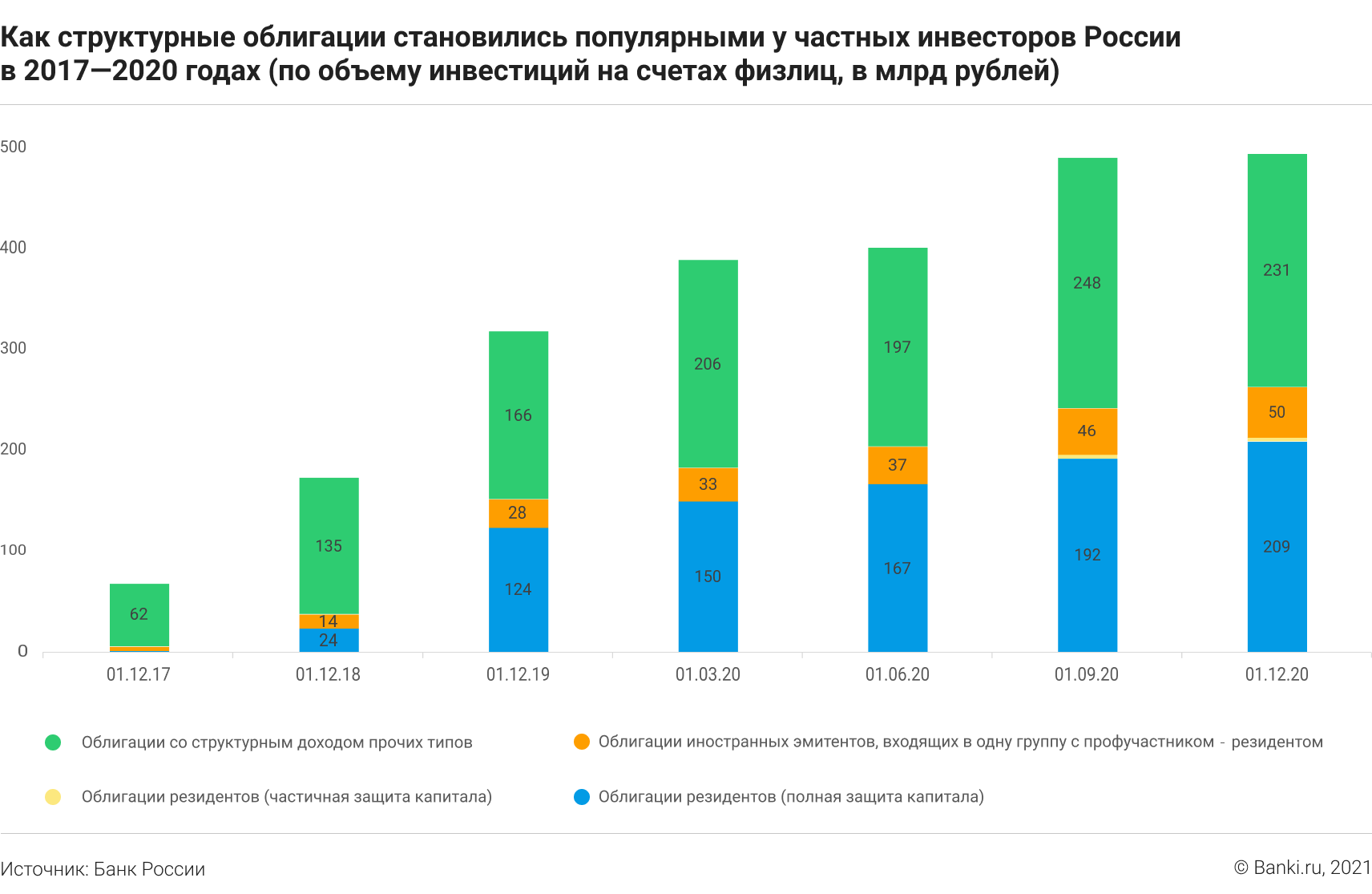

ФактБанк России уже несколько лет фиксирует рост их популярности у населения.

Отечественные инвесторы все больше осваивают этот инструмент, и, по подсчетам Банка России, к декабрю 2020 года они разместили в структурных облигациях в сумме почти полтриллиона рублей. Такие инструменты на бирже можно найти по индексу БСО, ИОС в названии.

Принцип работы структурных облигаций

Вкладываясь в такие биржевые продукты, инвестор должен четко представлять себе механизм работы. Как сказано выше, в составе есть не только надежная ценная бумага, но и срочный контракт на базовый актив. Если цена актива этой сделки изменяется в рамках обозначенного коридора, то обладатель такой облигации получит дополнительный доход, а если цена выходит за рамки коридора, то не получит. Но дьявол кроется в деталях.

Облигации со структурным доходом бывают двух классов: с защитой капитала и с ограниченным уровнем риска.

- При полной защите капитала инвестору гарантирован возврат номинала (исходной стоимости этой бумаги), а под риском будет купонный доход. Тут два варианта от нуля до бесконечности или в пределах уже определенного диапазона (не меньше и не больше указанных эмитентом значений).

- При ограниченном уровне риска купон по облигации обычно не фиксирован и не обозначен размер возврата по номиналу (хотя для погашения обозначают нижний предел — инвестор получит не менее определенной суммы или процента). Такой предел — это и есть ограничительный порог риска.

В итоге расчет доходности такого биржевого продукта для его обладателя целиком зависит от исполнения или неисполнения условий, которые заложены по каждой бумаге в ее решении о выпуске. К ним относятся:

- наступление определенных событий по базовому активу облигации,

- достижение определенных ценовых уровней.

Банк России изучил, облигации с каким активом были наиболее популярны у жителей страны.

Стабильный интерес проявлялся к структурным продуктам на основе акций и валют. По информации НАУФОР, в 2020 году россияне инвестировали на фондовом рынке до 6 трлн рублей, из них в структурные рублевые и валютные облигации — 4,6% и 5,9% общей суммы соответственно. Зампред «БКС Мир инвестиций» по инвестиционному и страховому бизнесу Эдвард Голосов оценивал на декабрь 2020 года, что рынок структурных продуктов для неквалифицированных инвесторов состоял на 60—65% из облигаций со структурным доходом и полной защитой капитала, которые выпустили крупные российские банки — СберБанк, ВТБ и «Открытие».

Сценарии доходности

По структурным облигациям инвесторы получали или не получали доход в зависимости от наступления событий, оговоренных при выпуске этих гибридов. Например, доход зависел от того, достиг ли биржевой индекс заданных значений, как изменилась цена фьючерса (контракта с реализацией в обозначенный срок) на нефть или драгметаллы, каким был курс валют Центробанка или уровень инфляции.

И здесь для инвестора важен был сценарный расчет: на какие деньги он может рассчитывать, какими будут максимальные потери.

«Ранее инвестор на свое усмотрение мог просчитывать возможные сценарии или вообще не обратить на это внимания. Согласно последним предложениям по изменению Стандарта, в паспорте соответствующего финансового инструмента должно быть представлено четыре варианта возможных сценариев доходности (с учетом расходов клиента): благоприятный сценарий, умеренный сценарий, неблагоприятный сценарий, стрессовый сценарий», — поясняет президент НФА. По его словам, методика сценарного анализа будет основываться на лучших международных практиках, в частности на регулировании регламенте Евросоюза об инвестиционных продуктах розничного и страхового бизнеса (PRIIPS).

Важно, чтобы методика расчета у всех участников рынка была единой, только тогда есть смысл рассчитывать эти дополнительные параметры сложных финансовых инструментов, подчеркивает Франц Хеп, управляющий директор по структурным продуктам «БКС Мир инвестиций». «Непрофессиональным инвесторам произвести такой расчет самостоятельно сложно, поэтому ранее инвесторы не рассчитывали подобные сценарии. Однако инвестиционные компании старались предоставить клиентам возможности для сравнения и анализа разных вариантов развития событий», — добавляет он.

У профессиональных участников есть сомнения в том, что по структурным облигациям расчеты будут давать четкий ориентир. «Реальная доходность по таким облигациям не очевидна и труднопрогнозируема», — комментируют в пресс-службе ИК «Фридом Финанс» со ссылкой на своих аналитиков. При этом добавляют, что смогут внести все необходимые изменения в рамках нового стандарта.

«Сценарный анализ, с одной стороны, усложнит документ, с другой — позволит клиенту дополнительно оценить свои риски», — полагает Герман Григорян, начальник управления клиентских операций департамента по работе на рынках капитала Россельхозбанка. По его словам, текущий стандарт и шаблон паспорта для структурных нот достаточен. «Проблема мисселинга по данным инструментам — не в формате паспорта, а в форматах продаж данного продукта клиентам», — заключает он.

В пресс-службе СберБанка, напротив, указывают, что предложенные для паспортов дополнительные характеристики помогут сформировать «адекватные ожидания доходности конкретного продукта у инвестора».

Такие сценарии появятся в паспортах всех финансовых инструментов с повышенным риском, которые будут доступны по результатам тестирования для неквалифицированных инвесторов. Плюс риск будет оценен с помощью индикатора.

Индикатор риска

«Сводный индикатор риска финансового инструмента наглядно в числовом выражении будет показывать инвестору, насколько рискованными являются вложения в тот или иной финансовый инструмент», — говорит Василий Заблоцкий.

Индикатор подойдет для «инвестиционных облигаций» с полной защитой капитала, где рисковая составляющая в дополнительном доходе, считает Владимир Потапов. «Для других сложных и структурных продуктов для квалифицированных инвесторов считаем его не совсем обоснованным, так как априори такие продукты сопряжены с повышенными рисками», — объясняет он.

В БКС, где ежегодно частные инвесторы вкладывают в структурные продукты около 1 млрд долларов, уже есть опыт расчета риск-профиля для производных финансовых инструментов. При этом Франц Хеп призывает не переоценивать значимость таких метрик. «Сам по себе этот показатель должен продемонстрировать клиенту уровень риска одной цифрой — это спорная идея. К тому же дублирует данные сценарного анализа», — заключает он.

Продуктовый калькуляторКогда будут готовы паспорта?

В НФА профессиональных участников ориентируют на 1 декабря 2021 года, к этому моменту у всех облигаций со структурным доходом должны появиться паспорта. У тех, кто состоит в НАУФОР, — 1 января 2022 года. И инвесторы вправе попросить такой для ознакомления. «Требования по раскрытию во всех паспортах финансовых инструментов, включенных в Стандарт, информации о сценарном анализе, сводном индикаторе риска, об агентских вознаграждениях вступят в силу с 1 апреля 2022 года», — рассказывает Заблоцкий. В пресс-службе НАУФОР уточнили, что у них эти требования вступят в силу с 1 октября 2022 года. Обе профорганизации берут время на разработку методик расчета этих показателей и оповещение брокеров, УК и других профессиональных участников рынка.

Насколько реально уложиться в срок?

«В среднем компаниям потребуется на это не менее года с момента утверждения методологии, — утверждает Хеп. — К рискам мы также отнесли бы и тот факт, что в РФ сейчас нет компаний, которые готовы были бы продавать сервис расчета производителям продуктов». В пример он приводит опыт европейского рынка, которому потребовалось два года на внедрение этой «наукоемкой задачи».

У Россельхозбанка в 2020 году был опыт эмиссии двух выпусков биржевых инвестиционных облигаций, напоминает Герман Григорян. «Большинство документов при выпуске готовятся вручную, и добавить в них новые данные не составит труда, лишь потребует дополнительных затрат», — прикидывает сложность он.

Те же требования предъявят и к иностранным финансовым инструментам. Речь о тех, что представляют повышенный риск и включены в список ограниченного доступа. То есть воспользоваться ими «неквал» сможет, только успешно сдав экзамен. В случае с иностранными биржевыми продуктами паспорт к ним будет разрабатывать тот, кто их выпустил. Если такого документа не будет, то его должен будет составить брокер или УК, предлагающая такой товар инвестору.

Елена СМИРНОВА, Banki.ru