Реальные способы купить квартиру в кредит, когда денег совсем нет. Если вы к этому готовы.

Денег на первоначальный взнос нет, но квартира все равно позарез нужна. Что делать? Вариантов немного. Либо занимать деньги по родным и знакомым, либо брать кредит наличными и направлять его на первый взнос. Правда, нет гарантии, что банк не сочтет кредитную нагрузку чрезмерной и, как следствие, не откажет в ипотеке. И возможно, будет прав, потому что гасить придется сразу два кредита.

Проблему могли бы решить ипотечные программы без первоначального взноса, но перспективы в этом плане неутешительные. Разбираемся, как можно взять ипотеку без первого взноса.

Почему банки требуют первый взнос

Еще несколько лет назад такие кредиты присутствовали на рынке. Однако Центробанк вел с ними планомерную борьбу, полагая такие кредиты слишком рискованными. Приключившийся в США в 2007 году ипотечный коллапс, спровоцировавший мировой экономический кризис, убедительно показал опасность необеспеченных жилищных кредитов.

Банк России заграничный урок хорошо усвоил и так затянул гайки, что сейчас ипотеку без первоначального взноса на готовые квартиры никто из мало-мальски крупных банков не предлагает. Банкам это просто невыгодно: они обязаны перечислять в Центробанк больше денег в качестве резервов по кредитам с низким первоначальным взносом, а это создает дополнительную нагрузку на капитал банка. А к таким кредитам ЦБ относит ипотеку не то что с нулевым, а даже с 20-процентным первым взносом. В 2020 году из-за пандемии для стимулирования кредитования Центробанк пошел на послабления для банкиров, но уже в 2021-м вновь ужесточил требования к резервам.

Банкиры, понятное дело, не альтруисты и в ущерб себе страдать ради блага ипотечников не готовы. Поэтому пока Центробанк не изменит отношение к кредитам без первоначального взноса, ждать их массового появления не стоит. Тем не менее несколько вариантов получить кредит без первого взноса все-таки есть.

Рекламный блокТолько новостройки

Ипотеку без первоначального взноса для покупки квартиры на вторичном рынке сейчас не найти. Зато такие программы можно встретить среди партнерских проектов банков и застройщиков. Эти программы распространяются только на новостройки, причем на конкретные дома, построенные компаниями — партнерами банка. И зачастую речь идет об ипотеке на дорогостоящую недвижимость, а не на жилье экономкласса. Люди, у которых нет денег даже на первоначальный взнос, вряд ли потянут покупку таких квартир.

Продуктовый калькуляторПод драконовские ставки

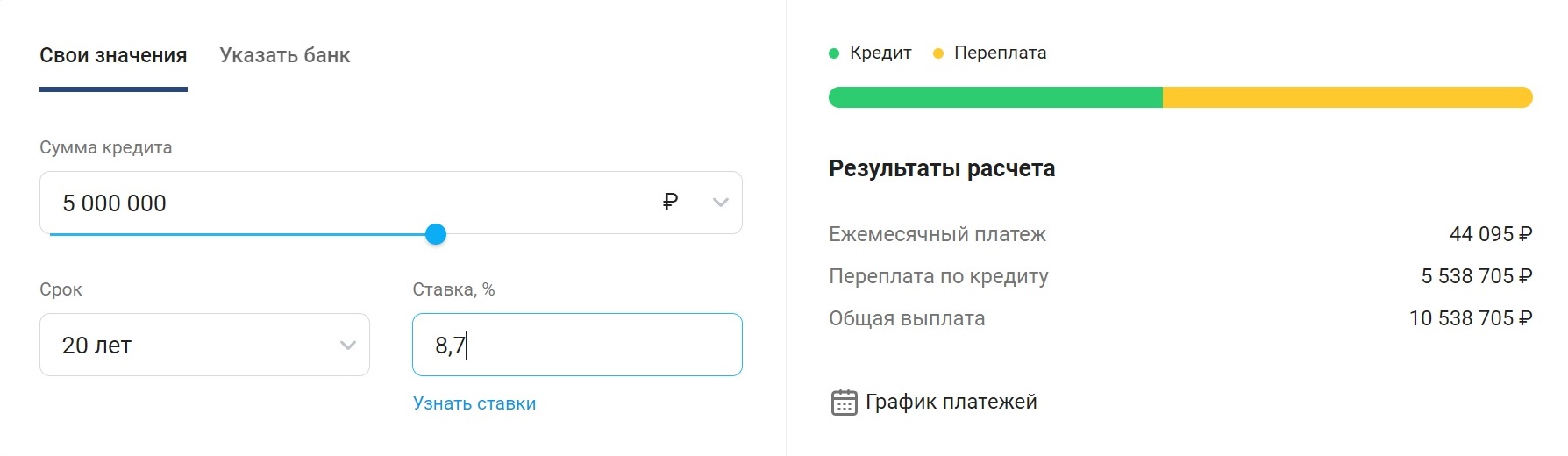

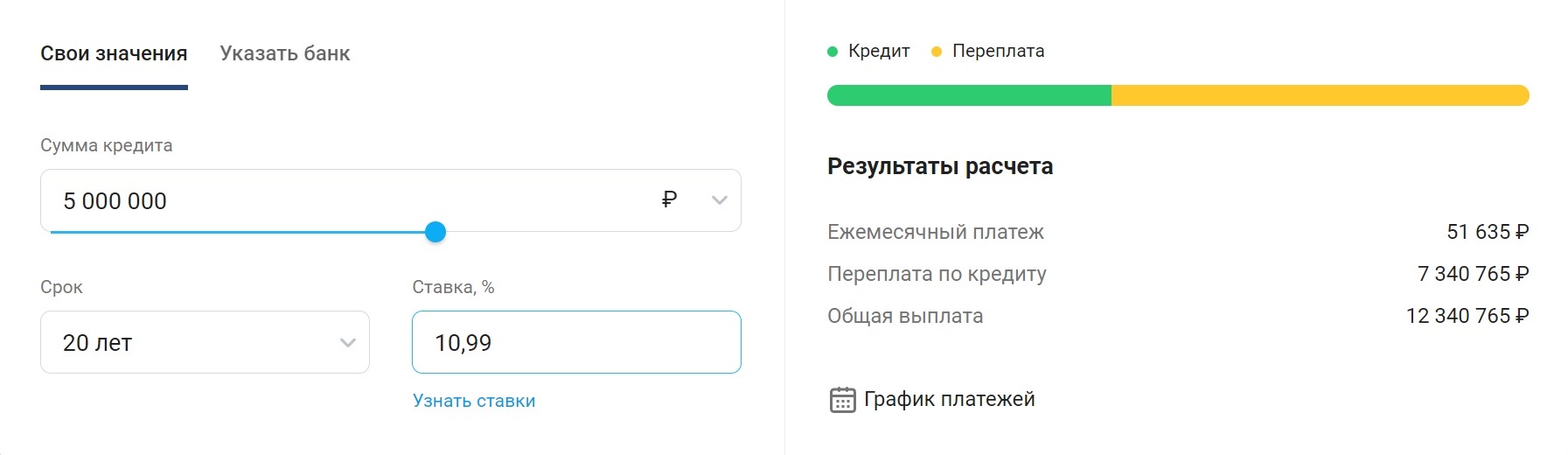

Если даже удастся найти банк, готовый выдать ипотеку без первого взноса на приобретение жилья в типовой панельке, стоит приготовиться к повышенным расходам. Ставка по такому кредиту будет очень далека от нуля. К примеру, в Промсвязьбанке сейчас можно взять ипотеку без первого взноса под 10,99% годовых при условии страхования жизни, без этого полиса ставка подскочит до 13,99%. А если покупать ту же квартиру, но с первым взносом 20%, ставка со страхованием жизни будет 8,7%, а без страхования — 11,7%. Что называется, почувствуйте разницу.

А чтобы почувствовать разницу еще лучше, посчитаем разницу в переплате по кредиту со ставкой 8,7% и 10,99%.

Для примера возьмем такие параметры:

- стоимость квартиры — 5 млн рублей;

- срок кредита — 20 лет.

Под ставку 8,7%:

Под ставку 10,99%:

В первом случае за 20 лет вы переплатите примерно 5,5 млн рублей, а во втором — 7,3 млн рублей. То есть ипотека без первого взноса будет стоить вам еще пару миллионов рублей переплаты. В некоторых городах за такие деньги можно купить неплохую квартиру. Так что, конечно, выгоднее накопить на первоначальный взнос и получить более низкую ипотечную ставку.

Кроме того, не факт, что кредит без первого взноса вам вообще одобрят. Заемщиков, которые не могут предоставить взнос, банки априори относят к более рискованной категории. Нет, дополнительных документов и справок обычно не требуют, но оценивать кредитоспособность банк будет жестче. Вам могут, например, урезать сумму или срок кредита. В общем, шансы получить ипотеку без первого взноса гораздо ниже, чем при его наличии.

Под залог имеющейся недвижимости

Этот вариант подходит только тем, у кого в собственности уже есть недвижимость. Сейчас практически все банки предлагают нецелевые или целевые кредиты под залог недвижимости. Закладываете банку имеющуюся квартиру, получаете деньги и на них покупаете новую. Это, конечно, если хватит денег. Банки обычно дают в кредит сумму как минимум на 20—30% меньше рыночной стоимости залогового жилья.

Материнский капитал в качестве первоначального взноса

Пожалуй, самый приятный способ решить проблему первоначального взноса. Сейчас все банки принимают его в качестве стартового ипотечного платежа. В 2021 году материнский капитал составляет 483 882 рубля на первого ребенка и 639 432 рубля на второго. Всю сумму материнского капитала можно использовать в качестве первого взноса при покупке квартиры в ипотеку.

Вопрос