Спрос на ипотеку в очередной раз показал высокую чувствительность к процентным ставкам: их рост привел к замедлению рынка ипотечного кредитования в 2012 году, до 44% против 90% годом ранее. При этом заметно поменялась его структура: доля ссуд на покупку квартир в новостройках в общем объеме выдачи увеличилась с 23% до 28%, благодаря росту предложения нового жилья и снижению рисков недостроя. В 2013 году темп прироста рынка упадет до 20—25%, что исключает сценарий его перегрева.

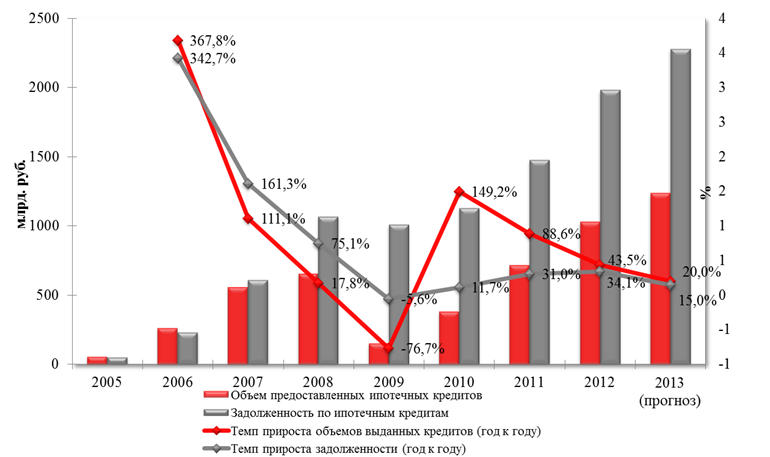

Сбавили обороты: в 2012 году рынок ипотеки рос вдвое меньшими темпами, чем в 2011-м, и едва преодолел планку 1 трлн рублей. Темп прироста предоставленных ипотечных кредитов в 2012 году составил 43,5%, объем выдачи достиг 1,03 трлн рублей. Портфель ипотечных кредитов на балансах вырос за год на 34%, до 2 трлн рублей. Удорожание фондирования банков сказалось на росте процентных ставок во II полугодии и привело к заметному охлаждению спроса на ипотеку. По данным ЦБ РФ, средневзвешенная ставка по рублевым ипотечным кредитам (выданным в течение месяца) выросла с 11,6% в январе до 12,5% в декабре 2012 года. Рынок быстро отреагировал на увеличение ставок: еще по итогам I полугодия прирост составлял 57% к соответствующему периоду 2011 года. Наибольшее замедление рынка пришлось на IV квартал: за этот период прирост выдачи по сравнению с IV кварталом 2011 года составил 33% (против 72% в I квартале).

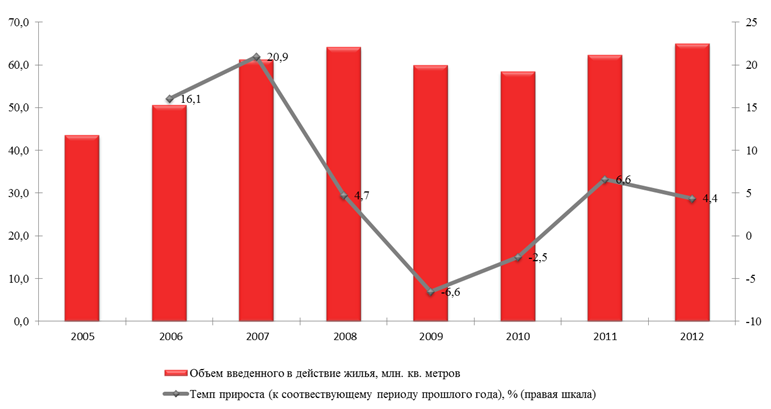

Заемщики проявляют все больший интерес к первичному рынку жилья: доля выданных кредитов на новостройки в общей выдаче растет опережающими темпами. По данным банков из топ-20, в 2012 году темп прироста кредитов на первичном рынке в полтора раза превышал совокупный прирост выдачи ипотеки, в результате чего их доля выросла за год с 23% до 28% (без учета данных по Сбербанку). Интерес заемщиков к первичному рынку подогревает устойчивое расширение предложения жилья уже второй год подряд: в 2012 году объем введенного жилья вырос на 4,4%. Один из драйверов роста — застройка территорий ближайшего Подмосковья и «Новой Москвы», где возводится жилье хорошего качества по сравнительно невысоким ценам. Решиться на приобретение новостроек заемщикам помогает активно дорабатываемый закон о защите прав дольщиков (214-ФЗ), в рамках которого с каждым годом работает все больше застройщиков жилья. Соблюдение 214-ФЗ — одно из стандартных требований банков при аккредитации объекта.

Возвращение на рынок ипотеки Банка Москвы укрепит позиции госбанков: в текущем году их доля в выдаче ипотеки может превысить 70%. Значимым событием на ипотечном рынке стало возвращение Банка Москвы, который в 2011 году был включен в группу ВТБ. Объем его выдачи за 2012 год составил 4,7 млрд рублей против 338 млн рублей годом ранее, что позволило ему вернуться в топ-30. В 2013 году Банк Москвы ставит перед собой цель войти в десятку ипотечных банков, что еще больше укрепит позиции госбанков: их доля в объеме выдачи ипотеки перешагнет отметку 70% (67% за 2012 год). Что касается лидера рынка — Сбербанка, то в прошлом году он одним из первых пошел на повышение ставок, и его доля в объеме выдачи снизилась на 1,4 п. п., до 43,3%. Доля топ-20 увеличилась с 80% до 82,5%, при том что отдельные банки показали отрицательную динамику (см. таблицу 1).

В 2013 году объем ипотечного кредитования вырастет на 20—25% и составит 1,2—1,3 трлн рублей. Драйвером роста останутся ипотечные кредиты на покупку квартир на первичном рынке. Базовыми предпосылками являются выполнение прогнозов по темпу роста российской экономики в 3,6% ВВП, а также отсутствие потрясений на финансовых рынках. Ключевое значение будет иметь динамика процентных ставок: при их сохранении на текущем уровне рынок прибавит порядка 20%, а в случае снижения (в пределах 1 п. п.) темпы прироста могут составить 25%. Вероятность последнего сценария мы оцениваем как достаточно низкую — 20—30%. По нашим оценкам, прогнозируемые темпы роста будут соответствовать здоровому росту без риска перегрева ипотечного рынка. Драйвером роста вновь станут кредиты на приобретение жилья в новостройках: с учетом текущей динамики доля таких кредитов к концу 2013 года может достичь уровня 35% объема выдачи.

Приложение 1. Методика исследования

Выводы аналитиков «Эксперта РА» основаны на публичных данных, статистике Банка России по состоянию на 1 февраля 2013 года и результатах анкетирования банков.

В рамках данного исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методика составления рэнкинга участников ипотечного рынка согласована с ОАО АИЖК.

В рамках проведения анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации данным, отраженным в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие более 90 банков, на которые приходится, по оценкам агентства, около 95% ипотечного рынка. По мнению «Эксперта РА», в топ-20 банков по объему выданных ипотечных кредитов мог бы войти ТрансКредитБанк, однако агентству не были предоставлены соответствующие данные.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Приложение 2. Графики и таблицы

График 1. В 2012 году темпы прироста ипотечного кредитования снизились вдвое

Источники: прогноз «Эксперта РА», данные ЦБ РФ

График 2. В 2012 году объем введенного жилья вновь превысил прошлогодние значения, но темп прироста снизился

Источник: «Эксперт РА», по данным Росстата

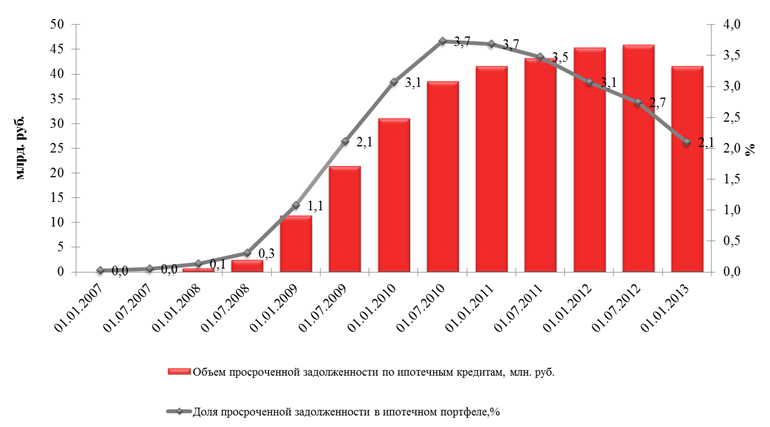

График 3. В 2012 году доля просроченной задолженности по ипотеке продолжила снижаться

Источник: «Эксперт РА», по данным ЦБ РФ

График 4. Во II полугодии 2012 года сохранился спрос на небольшие кредиты

Источник: «Эксперт РА», по данным опроса участников исследования

График 5. Заемщики по-прежнему отдают предпочтение кредитам сроком от 10 до 20 лет

Источник: «Эксперт РА», по данным опроса участников исследования

График 6. В 2013 году банки не ожидают существенного роста процентных ставок

Источник: «Эксперт РА», по данным опроса участников исследования

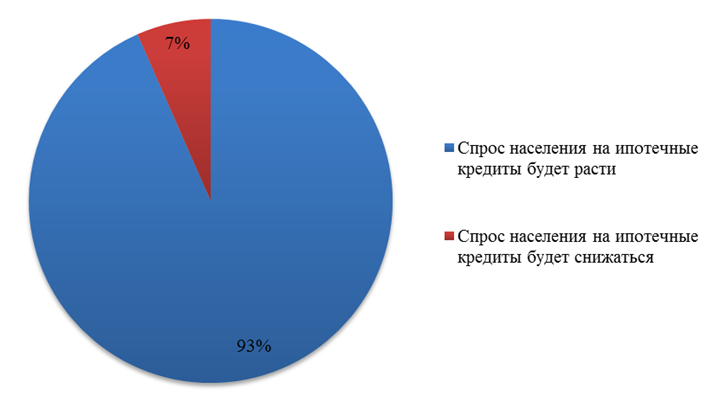

График 7. В 2013 году банкиры ожидают сохранение интереса населения к ипотечным кредитам

Источник: «Эксперт РА», по данным опроса участников исследования

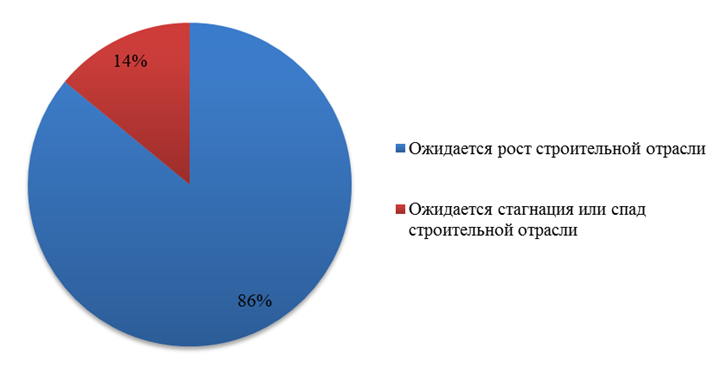

График 8. В 2013 году опрошенные банки ожидают дальнейший рост строительного сектора

Источник: «Эксперт РА», по данным опроса участников исследования

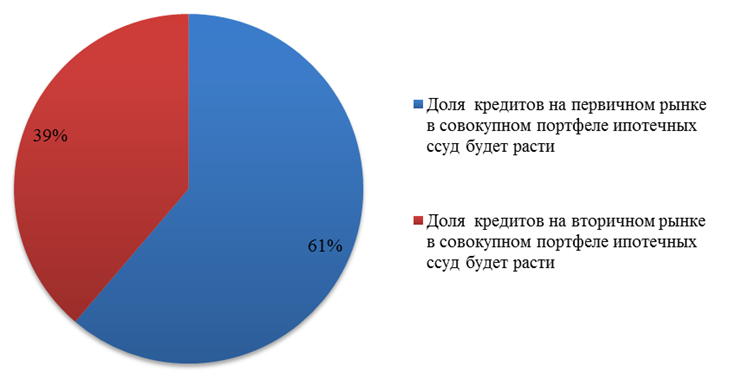

График 9. В 2013 году опрошенные банки ждут продолжения роста доли ипотечных кредитов на покупки на первичном рынке

Источник: «Эксперт РА», по данным опроса участников исследования

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 2012 году

|

Место в рэнкинге на 01.01.2013 |

Место в рэнкинге на 01.01.2012 | Наименование |

Объем выданных ипотечных жилищных кредитов |

Темп прироста, % |

Рейтинг «Эксперта РА» (на 27.03.2013) | |

|

за 2012 год, млн рублей |

за 2011 год, млн рублей | |||||

| 1 | 1 | ОАО «Сбербанк России» | 445 665,1 | 320 711,7 | 39 | — |

| 2 | 2 | ВТБ 24 (ЗАО) | 157 591,2 | 80 381,6 | 96,1 | — |

| 3 | 3 |

ГПБ (ОАО) | 64 201,4 | 45 690,2 | 40,5 | A++ |

| 4 | 4 |

ЗАО «КБ ДельтаКредит» | 22 258,5 | 17 802,9 | 25,0 | — |

| 5 | 5 | ОАО АКБ «Росбанк»* | 17 636,6 | 13 083,9 | 34,8 | —

|

| 6 | 6 |

Группа НОМОС-Банка** | 15 926,2 | 9 974,8 | 59,7 | —

|

| 7 | 13 | ОАО АКБ «Связь-Банк» | 15 275,3 | 7 737,0 | 97,4 | —

|

| 8 | 7 |

ОАО «УРАЛСИБ» | 13 991,3 | 9 618,7 | 45,5 | —

|

| 9 | 10 | Банк «Возрождение» (ОАО)

| 11 523,1 | 8 566,4 | 34,5 | —

|

| 10 | 8 | ЗАО «Райффайзенбанк» | 9 064,3 | 9 611,6 | -5,7 | —

|

| 11 | 12 | ОАО «ЮниКредит Банк» | 8 993,1 | 7 974,0 | 12,8 | —

|

| 12 | 9 |

АКБ «Абсолют Банк» (ЗАО) | 8 907,4 | 8 581,3 | 3,8 | —

|

| 13 | 18 | ОАО «АК БАРС» Банк | 8 297,0 | 4 492,8 | 84,7 | —

|

| 14 | 19 | ОАО «МТС-Банк»*** | 8 121,2 | 3 865,5 | 110,1 | —

|

| 15 | 11 | «Запсибкомбанк» ОАО | 7 965,6 | 8 136,3 | -2,1 | A+ |

| 16 | 15 | ЗАО «Банк ЖилФинанс» | 7 763,2 | 6 453,8 | 20,3 | —

|

| 17 | 22 |

ТКБ (ЗАО) | 7 647,9 | 3 406,2 | 124,5 | A+ |

| 18 | 16 |

АКБ «РосЕвроБанк» (ОАО) | 6 100,6 | 5 100,1 | 19,6 | —

|

| 19 | 29 | ОАО «Банк «Санкт-Петербург» | 5 899,9 | 1 935,2 | 204,9 | A++ |

| 20 | 14 | ОАО «Нордеа Банк» | 5 724,1 | 7 525,1 | -23,9 | —

|

| 21 | 20 | СКБ Приморья «Примсоцбанк» | 5 661,9 | 3 589,8 | 57,7 | —

|

| 22 | 21 | ОАО «Промсвязьбанк» | 5 373,1 | 3 563,6 | 50,8 | —

|

| 23 | 26 | ОАО «Банк «Зенит» | 5 011,1 | 3 045,1 | 64,6 | —

|

| 24 | 27 | Банк ИТБ (ОАО)

| 4 860,0 | 2 882,5 | 68,6 | A |

| 25 | 60 | ОАО «Банк Москвы» | 4 749,4 | 338,2 | 1304,5 | —

|

| 26 | 30 | ОАО «Московский кредитный банк» | 4 423,8 | 1 779,0 | 148,7 | —

|

| 27 | 23 | АКБ «Инвестторгбанк» (ОАО)

| 4 001,8 | 3 278,9 | 22 | —

|

| 28 | 31 | ОАО «Банк «Петрокоммерц» | 3 595,3 | 1 773,6 | 102,7 | A+ |

| 29 | 35 |

Азиатско-Тихоокеанский Банк (ОАО) | 3 507,1 | 1 529,7 | 129,3 | A+ |

| 30 | 24 |

ЗАО ГКБ «Автоградбанк» | 3 229,0 | 3 134,7 | 3 | A+ |

| 31 | 32 | ОАО «АИКБ «Татфондбанк» | 3 040,7 | 1 764,5 | 72,3 | A |

| 32 | 25 | ОАО КБ «Центр-инвест» | 2 967,0 | 3 064,3 | -3,2 | —

|

| 33 | 33 | Банк «Левобережный» (ОАО)

| 2 798,3 | 1 654,5 | 69,1 | A |

| 34 | 17 | ОАО «Балтинвестбанк» | 2 591,4 | 4 548,8 | -43 | —

|

| 35 | 88 | ОАО «СМП Банк» | 2 237,5 | 0,0 | —

| —

|

| 36 | 40 | ОАО АКБ «Балтика» | 1 954,1 | 1 070,1 | 82,6 | —

|

| 37 | 41 |

КБ «Кубань Кредит» ООО | 1 826,0 | 974,7 | 87,3 | —

|

| 38 | 45 | ОИКБ «Русь» (ООО)

| 1 775,5 | 731,7 | 142,6 | —

|

| 39 | 34 | Банк «Снежинский» ОАО | 1 643,3 | 1 549,2 | 6,1 | A |

| 40 | 28 | ОАО «Альфа-Банк» | 1 450,3 | 2 273,3 | -36,2 | —

|

| 41 | 36 | ОАО «Тверьуниверсалбанк» | 1 350,6 | 1 335,4 | 1,1 | A |

| 42 | 39 |

ОАО «Челиндбанк» | 1 294,1 | 1 086,3 | 19,1 | —

|

| 43 | 37 | Челябинвестбанк | 1 215,9 | 1 298,0 | -6,3 | A+ |

| 44 | 57 |

ЗАО «Русстройбанк» | 1 149,4 | 435,3 | 164 | A |

| 45 | 47 |

ОАО «Первобанк» | 1 100,9 | 706,9 | 55,7 | —

|

| 46 | 38 |

ЗАО «ФИА-Банк» | 1 053,0 | 1 139,6 | -7,6 | B++ |

| 47 | 53 | ОАО «ИнвестКапиталБанк» | 1 003,0 | 485,1 | 106,7 | —

|

| 48 | 51 | АКБ «Российский капитал» (ОАО)

| 984,9 | 556,8 | 76,9 | —

|

| 49 | 46 | ОАО «Энергомашбанк» | 928,8 | 709,2 | 31 | A |

| 50 | 48 | «Кредит Урал Банк» ОАО | 927,5 | 699,4 | 32,6 | A+ |

| 51 | 49 | АКБ «ФОРА-Банк» (ЗАО)

| 896,2 | 664,0 | 35 | —

|

| 52 | 43 | АКБ «Спурт» (ОАО)

| 831,6 | 876,6 | -5,1 | —

|

| 53 | 52 |

ОАО «МИнБ» | 823,6 | 541,5 | 52,1 | A |

| 54 | 44 | АКБ «Ижкомбанк» (ОАО)

| 746,5 | 830,4 | -10,1 | A |

| 55 | 59 | ОАО «Гранд Инвест Банк» | 713,7 | 387,2 | 84,3 | B++ |

| 56 | 54 | ОАО «Смоленский Банк» | 616,3 | 481,7 | 28 | —

|

| 57 | 61 | ОАО «ДНБ Банк» | 541,2 | 311,0 | 74 | —

|

| 58 | 50 |

ООО КБ «Стромкомбанк» | 494,3 | 582,8 | -15,2 | —

|

| 59 | 62 | ОАО КБ «Акцепт» | 459,4 | 287,1 | 60 | A |

| 60 | 55 | ОАО «ВостСибтранскомбанк» | 456,1 | 458,5 | -0,5 | B++ |

| 61 | 56 | АБ «БПФ» (ЗАО)

| 446,8 | 440,9 | 1,3 | —

|

| 62 | 42 | ЗАО «Кредит Европа Банк» | 423,3 | 889,8 | -52,4 | —

|

| 63 | 64 | КБ «ЛОКО-Банк» (ЗАО)

| 416,8 | 207,3 | 101 | —

|

| 64 | 58 | ОАО «Банк СГБ» | 377,4 | 389,3 | -3,1 | A |

| 65 | 73 | ОАО «Банк АВБ» | 375,3 | 101,9 | 268,2 | A |

| 66 | 69 | АКБ «Чувашкредитпромбанк» ОАО | 325,3 | 153,3 | 112,2 | A |

| 67 | 67 | ОАО «Курскпромбанк» | 311,2 | 162,9 | 91 | A |

| 68 | 65 | ОАО АКБ «Башкомснаббанк» | 307,5 | 200,0 | 53,8 | —

|

| 69 | 76 | КБ «Росэнергобанк» (ЗАО)

| 290,5 | 51,4 | 465 | —

|

| 70 | 66 | ООО КБ «СИНКО-Банк» | 246,0 | 184,2 | 33,6 | A |

| 71 | 74 | ОАО КБ «Стройкредит» | 240,5 | 97,0 | 147,9 | —

|

| 72 | 63 | «Сибсоцбанк» ООО | 239,2 | 282,5 | -15,3 | A |

| 73 | 68 | АКБ «Энергобанк» (ОАО)

| 193,0 | 162,3 | 19 | A |

| 74 | 72 |

ОАО АКБ «Актив Банк» | 189,7 | 104,6 | 81,3 | A |

| 75 | 80 | ЗАО АКБ «Земский банк» | 188,0 | 19,3 | 874,8 | A |

| 76 | 75 | ОАО «Тихоокеанский Внешторгбанк» | 178,8 | 72,5 | 146,5 | A |

| 77 | 84 | ООО КБ «Росавтобанк» | 177,2 | 8,5 | 1979,8 | A |

| 78 | 71 | ООО «Хакасский муниципальный банк» | 145,0 | 132,3 | 9,6 | A |

| 79 | 70 | КБ «Унифин» ЗАО | 95,4 | 136,8 | -30,2 | A |

| 80 | 78 | «РИАБАНК» (ЗАО)

| 92,5 | 37,5 | 146,8 | А |

| 81 | 77 | ОАО Банк «Александровский» | 61,1 | 43,0 | 42,2 | B++ |

| 82 | 89 | ЗАО «Татсоцбанк» | 58,9 | 0,0 | —

| A |

| 83 | 81 | ОАО «РГС Банк» | 26,2 | 12,5 | 109,4 | A |

| 84 | 83 | ЗАО НГАБ «Ермак» | 19,9 | 9,8 | 103,2 | A |

| 85 | 79 | ЗАО «Холмсккомбанк» | 18,3 | 30,8 | -40,5 | A |

| 86 | 86 | «СБ Банк» (ООО)

| 11,6 | 6,0 | 93,3 | A+ |

| 87 | 85 | ОАО АКБ «РБР» | 8,4 | 7,0 | 20,1 | B++ |

| 88 | 82 | ЗАО «Нефтепромбанк» | 6,5 | 9,9 | -34,3 | A |

| 89 |

90 | ЗАО «Первоуральскбанк» | 0,7 | 0,0 | —

| A |

| 90 | 87 | Банк «Первомайский» (ЗАО)

| 0,0 | 0,7 | -100 | A |

* С учетом данных по ЗАО «БСЖВ».

** Включает ОАО «НОМОС-Банк», ОАО «Новосибирский муниципальный банк», ОАО «НОМОС-Региобанк», ОАО «Ханты-Мансийский Банк».

*** Информация по объему выданных ипотечных жилищных кредитов за 2012 год приведена с учетом данных по ОАО «Далькомбанк».

Источник: «Эксперт РА» по результатам анкетирования банков

Таблица 2. Топ-50 банков по числу предоставленных ипотечных кредитов в 2012 году

|

Место в рэнкинге на 01.01.2013 |

Место в рэнкинге на 01.01.2012 | Наименование |

Количество выданных ипотечных жилищных кредитов |

Темп прироста, % |

Рейтинг «Эксперта РА» (на 27.03.2013) | |

| 2012 год | 2011 год | |||||

| 1 | 1 | ОАО «Сбербанк России» | 347 275 | 285 151 | 21,8 | —

|

| 2 | 2 | ВТБ 24 (ЗАО)

| 108 816 | 51 986 | 109,3 | —

|

| 3 | 3 |

ГПБ (ОАО) | 31 031 | 23 902 | 29,8 | A++ |

| 4 | 5 |

ОАО «УРАЛСИБ» | 9 568 | 6 916 | 38,3 | —

|

| 5 | 7 | ОАО АКБ «Росбанк»* | 8 515 | 6 594 | 29,1 | —

|

| 6 | 6 |

ЗАО «КБ ДельтаКредит» | 8 063 | 6 800 | 18,6 | —

|

| 7 | 8 |

Группа НОМОС-Банка** | 7 497 | 5 190 | 44,5 | —

|

| 8 | 13 | ОАО АКБ «Связь-Банк» | 7 257 | 3 852 | 88,4 | —

|

| 9 | 4 |

ЗАО ГКБ «Автоградбанк» | 6 693 | 7 933 | -15,6 | A+ |

| 10 | 11 | Банк «Возрождение» (ОАО)

| 5 940 | 4 420 | 34,4 | —

|

| 11 | 12 | ОАО «АК БАРС» Банк | 5 818 | 3 866 | 50,5 | —

|

| 12 | 10 | «Запсибкомбанк» ОАО | 4 733 | 4 908 | -3,6 | A+ |

| 13 | 9 |

АКБ «Абсолют Банк» (ЗАО) | 4 280 | 4 995 | -14,3 | —

|

| 14 | 14 | ЗАО «Банк ЖилФинанс» | 4 063 | 3 690 | 10,1 | —

|

| 15 | 20 | СКБ Приморья «Примсоцбанк» | 3 625 | 2 309 | 57 | —

|

| 16 | 23 | ОАО «МТС-Банк»*** | 3 534 | 1 749 | 102,1 | —

|

| 17 | 15 | ЗАО «Райффайзенбанк» | 3 475 | 3 621 | -4 | —

|

| 18 | 16 | Банк «Снежинский» ОАО | 3 416 | 3 418 | -0,1 | A |

| 19 | 17 | ОАО «ЮниКредит Банк» | 3 309 | 3 140 | 5,4 | —

|

| 20 | 21 | Банк ИТБ (ОАО)

| 3 138 | 1 965 | 59,7 | A |

| 21 | 38 | ОАО «Банк «Санкт-Петербург» | 2 631 | 849 | 209,9 | A++ |

| 22 | 24 | ОАО «Промсвязьбанк» | 2 609 | 1 668 | 56,4 | —

|

| 23 | 27 | ОАО «АИКБ «Татфондбанк» | 2 510 | 1 492 | 68,2 | A |

| 24 | 28 | Банк «Левобережный» (ОАО)

| 2 380 | 1 428 | 66,7 | A |

| 25 | 31 | ОАО «Банк «Зенит» | 2 351 | 1 140 | 106,2 | —

|

| 26 | 32 |

«Азиатско-Тихоокеанский Банк» (ОАО) | 2 299 | 1 039 | 121,3 | A+ |

| 27 | 39 |

ТКБ (ЗАО) | 2 243 | 826 | 171,5 | A+ |

| 28 | 69 | ОАО «Банк Москвы» | 2 153 | 110 | 1857,3 | —

|

| 29 | 35 | ОАО «Банк «Петрокоммерц» | 2 014 | 995 | 102,4 | A+ |

| 30 | 18 | ОАО «Нордеа Банк» | 1 984 | 2 477 | -19,9 | —

|

| 31 | 29 |

АКБ «РосЕвроБанк» (ОАО) | 1 905 | 1 401 | 36 | —

|

| 32 | 22 | ОАО КБ «Центр-инвест» | 1 840 | 1 903 | -3,3 | —

|

| 33 | 26 | АКБ «Инвестторгбанк» (ОАО)

| 1 681 | 1 494 | 12,5 | —

|

| 34 | 25 | Челябинвестбанк | 1 364 | 1 575 | -13,4 | A+ |

| 35 | 41 | ОИКБ «Русь» (ООО)

| 1 352 | 740 | 82,7 | —

|

| 36 | 42 |

КБ «Кубань Кредит» ООО | 1 346 | 726 | 85,4 | —

|

| 37 | 19 | ОАО «Балтинвестбанк» | 1 292 | 2 360 | -45,3 | —

|

| 38 | 46 | ОАО «Московский кредитный банк» | 1 270 | 442 | 187,3 | —

|

| 39 | 30 |

ОАО «Челиндбанк» | 1 151 | 1 171 | -1,7 | —

|

| 40 | 43 | «Кредит Урал Банк» ОАО | 869 | 715 | 21,5 | A+ |

| 41 | 36 | АКБ «Ижкомбанк» (ОАО)

| 861 | 964 | -10,7 | A |

| 42 | 34 |

ЗАО «ФИА-Банк» | 860 | 1 010 | -14,9 | B++ |

| 43 | 33 | ОАО «Тверьуниверсалбанк» | 831 | 1 032 | -19,5 | A |

| 44 | 48 | ОАО АКБ «Балтика» | 807 | 400 | 101,8 | —

|

| 45 | 44 |

ОАО «Первобанк» | 722 | 543 | 33 | —

|

| 46 | 49 | ОАО «ИнвестКапиталБанк» | 670 | 376 | 78,2 | —

|

| 47 | 40 | АКБ «Спурт» (ОАО)

| 645 | 745 | -13,4 | —

|

| 48 | 57 |

ЗАО «Русстройбанк» | 567 | 207 | 173,9 | A |

| 49 | 37 | ОАО «Альфа-Банк» | 521 | 872 | -40,3 | —

|

| 50 | 56 | АКБ «Российский капитал» (ОАО)

| 476 | 243 | 95,9 | —

|

* С учетом данных по ЗАО «БСЖВ».

** Включает ОАО «НОМОС-БАНК», ОАО «Новосибирский муниципальный банк», ОАО «НОМОС-Региобанк», ОАО «Ханты-Мансийский Банк».

*** Информация по количеству предоставленных ипотечных жилищных кредитов за 2012 год приведена с учетом данных по ОАО «Далькомбанк».

Источник: «Эксперт РА» по результатам анкетирования банков

Таблица 3. Топ-50 банков по величине ипотечного портфеля на 01.01.2013

|

Место в рэнкинге на 01.01.2013 |

Место в рэнкинге на 01.01.2012 | Наименование |

Остаток ссудной задолженности по ипотечным жилищным кредитам, млн рублей |

Темп прироста, % |

Рейтинг «Эксперта РА» (на 27.03.2013) | |

| 2012 год | 2011 год | |||||

| 1 | 1 | ОАО «Сбербанк России» | 912 958,3 | 652 146,3 | 40 | —

|

| 2 | 2 | ВТБ 24 (ЗАО)

| 290 716,9 | 194 243,3 | 49,7 | —

|

| 3 | 3 |

ГПБ (ОАО) | 116 640,1 | 70 544,6 | 65,3 | A++ |

| 4 | 4 |

ЗАО «КБ ДельтаКредит» | 71 953,4 | 60 433,6 | 19,1 | —

|

| 5 | 5 | ОАО АКБ «Росбанк»* | 49 975,1 | 44 154,9 | 13,2 | —

|

| 6 | 6 |

ОАО «УРАЛСИБ» | 39 128,4 | 38 419,3 | 1,8 | —

|

| 7 | 7 |

АКБ «Абсолют Банк» (ЗАО) | 33 746,0 | 32 555,3 | 3,7 | —

|

| 8 | 8 | ЗАО «Райффайзенбанк» | 33 585,9 | 31 184,0 | 7,7 | —

|

| 9 | 9 |

Группа НОМОС-Банка** | 32 555,6 | 27 096,1 | 20,1 | —

|

| 10 | 10 | ОАО «ЮниКредит Банк» | 27 067,5 | 25 070,8 | 8 | —

|

| 11 | 18 | ОАО АКБ «Связь-Банк» | 22 691,3 | 9 014,5 | 151,7 | —

|

| 12 | 11 | ОАО «Банк Москвы» | 22 220,5 | 20 689,8 | 7,4 | —

|

| 13 | 12 | «Запсибкомбанк» ОАО | 20 764,5 | 17 678,4 | 17,5 | A+ |

| 14 | 19 | ОАО «МТС-Банк»*** | 17 681,8 | 8 504,7 | 107,9 | —

|

| 15 | 14 | ОАО «АК БАРС» Банк | 16 183,2 | 11 568,3 | 39,9 | —

|

| 16 | 15 | Банк «Возрождение» (ОАО)

| 15 375,1 | 11 563,7 | 33 | —

|

| 17 | 13 | ОАО «Нордеа Банк» | 14 452,5 | 12 526,5 | 15,4 | —

|

| 18 | 17 |

АКБ «РосЕвроБанк» (ОАО) | 13 322,0 | 9 925,0 | 34,2 | —

|

| 19 | 20 | ОАО «Банк «Санкт-Петербург» | 11 290,8 | 7 580,1 | 49 | A++ |

| 20 | 27 |

ТКБ (ЗАО) | 10 299,5 | 4 636,3 | 122,1 | A+ |

| 21 | 16 | ОАО «Альфа-Банк» | 9 169,3 | 10 657,4 | -14 | —

|

| 22 | 25 | ОАО «Промсвязьбанк» | 8 383,1 | 4 873,1 | 72 | —

|

| 23 | 22 | ОАО «Московский кредитный банк» | 8 202,2 | 5 957,5 | 37,7 | —

|

| 24 | 23 | ОАО «Банк «Зенит» | 8 092,9 | 5 916,4 | 36,8 | —

|

| 25 | 28 | АКБ «Инвестторгбанк» (ОАО)

| 7 262,7 | 4 440,4 | 63,6 | —

|

| 26 | 24 | ОАО КБ «Центр-инвест» | 6 956,7 | 5 505,3 | 26,4 | —

|

| 27 | 30 | ОАО «Банк «Петрокоммерц» | 6 286,9 | 3 268,1 | 92,4 | A+ |

| 28 | 21 | ЗАО «Банк ЖилФинанс» | 4 737,0 | 6 483,8 | -26,9 | —

|

| 29 | 32 | ОАО «АИКБ «Татфондбанк» | 4 244,3 | 2 104,0 | 101,7 | A |

| 30 | 26 | ОАО «Балтинвестбанк» | 4 021,7 | 4 824,8 | -16,6 | —

|

| 31 | 34 |

Азиатско-Тихоокеанский Банк (ОАО) | 3 788,5 | 1 994,4 | 90 | A+ |

| 32 | 31 | АКБ «Российский капитал» (ОАО)

| 2 933,2 | 2 172,5 | 35 | —

|

| 33 | —

| ОАО «СМП Банк» | 2 808,3 | н. д. | —

| —

|

| 34 | 33 | СКБ Приморья «Примсоцбанк» | 2 763,9 | 2 048,5 | 34,9 | —

|

| 35 | 35 | «Кредит Урал Банк» ОАО | 2 452,9 | 1 984,4 | 23,6 | A+ |

| 36 | 40 |

КБ «Кубань Кредит» ООО | 2 404,0 | 1 442,3 | 66,7 | —

|

| 37 | 36 | Челябинвестбанк | 2 253,9 | 1 868,6 | 20,6 | A+ |

| 38 | 44 | ОАО АКБ «Балтика» | 2 242,7 | 1 047,9 | 114 | —

|

| 39 | 41 | Банк «Левобережный» (ОАО)

| 2 083,2 | 1 360,2 | 53,2 | A |

| 40 | 37 |

ЗАО «ФИА-Банк» | 2 045,8 | 1 740,1 | 17,6 | B++ |

| 41 | 43 |

ОАО «Челиндбанк» | 1 818,4 | 1 262,5 | 44 | —

|

| 42 | 39 | АКБ «ФОРА-Банк» (ЗАО)

| 1 774,5 | 1 453,0 | 22,1 | —

|

| 43 | 42 | ОИКБ «Русь» (ООО)

| 1 728,9 | 1 265,2 | 36,6 | —

|

| 44 | 29 | ЗАО «Кредит Европа Банк» | 1 598,9 | 3 456,8 | -53,7 | —

|

| 45 | 38 | Банк «Снежинский» ОАО | 1 579,1 | 1 532,2 | 3,1 | A |

| 46 | 51 |

ОАО «МИнБ» | 915,9 | 629,9 | 45,4 | A |

| 47 | 45 | АКБ «Спурт» (ОАО)

| 910,6 | 1 011,3 | -10 | —

|

| 48 | 54 | ОАО «Гранд Инвест Банк» | 904,6 | 478,4 | 89,1 | B++ |

| 49 | 49 |

ЗАО ГКБ «Автоградбанк» | 898,7 | 669,5 | 34,2 | A+ |

| 50 | 53 | ОАО «ДНБ Банк» | 895,0 | 499,9 | 79 | —

|

* С учетом данных по ЗАО «БСЖВ».

** Включает ОАО «НОМОС-БАНК», ОАО «Новосибирский муниципальный банк», ОАО «НОМОС-Региобанк», ОАО «Ханты-Мансийский Банк».

*** Информация по количеству предоставленных ипотечных жилищных кредитов за 2012 год приведена с учетом данных по ОАО «Далькомбанк».

Источник: «Эксперт РА» по результатам анкетирования банков

Обзор «Ипотечное кредитование в 2012 году: прирастаем новостройками» подготовили:

Истомин Максим, эксперт отдела рейтингов кредитных институтов

Михаил Доронкин, заместитель руководителя отдела рейтингов кредитных институтов

Станислав Волков, руководитель отдела рейтингов кредитных институтов