С 2024 года жесткая денежно-кредитная политика Банка России снижает доступность как «классических» кредитов, так и кредитных карт. Несмотря на это, кредитки все еще остаются для населения источником оплаты ежедневных и крупных покупок. При этом удобство данного продукта для конкретного клиента значительно зависит от объема кредитного лимита, одобренного банком: очевидно, что чем больше эта сумма, тем большей финансовой свободой можно пользоваться.

При расчете одобряемого лимита банк ориентируется в первую очередь на доход клиента: важно, чтобы он был в состоянии погасить задолженность и чтобы на это не уходили все имеющиеся у него средства. Это определяют с помощью показателя долговой нагрузки (ПДН) — отношения суммы платежей по всем долгам к доходу за месяц. Если ПДН высокий, в оформлении кредитки могут отказать, например, сейчас клиенты со значением показателя выше 80% не могут открыть новую карту или повысить лимиты по уже имеющейся.

Этими же условиями должен руководствоваться и сам потенциальный заемщик, когда в заявке на кредитную карту указывает желаемый лимит. С помощью данных Банки.ру* о заявках на оформление кредитной карты, оставленных пользователями с начала 2024 года, мы выяснили, каким было соотношение доходов и желаемого кредитного лимита потенциальных заемщиков и как оно менялось на протяжении этого периода.

Общая картина

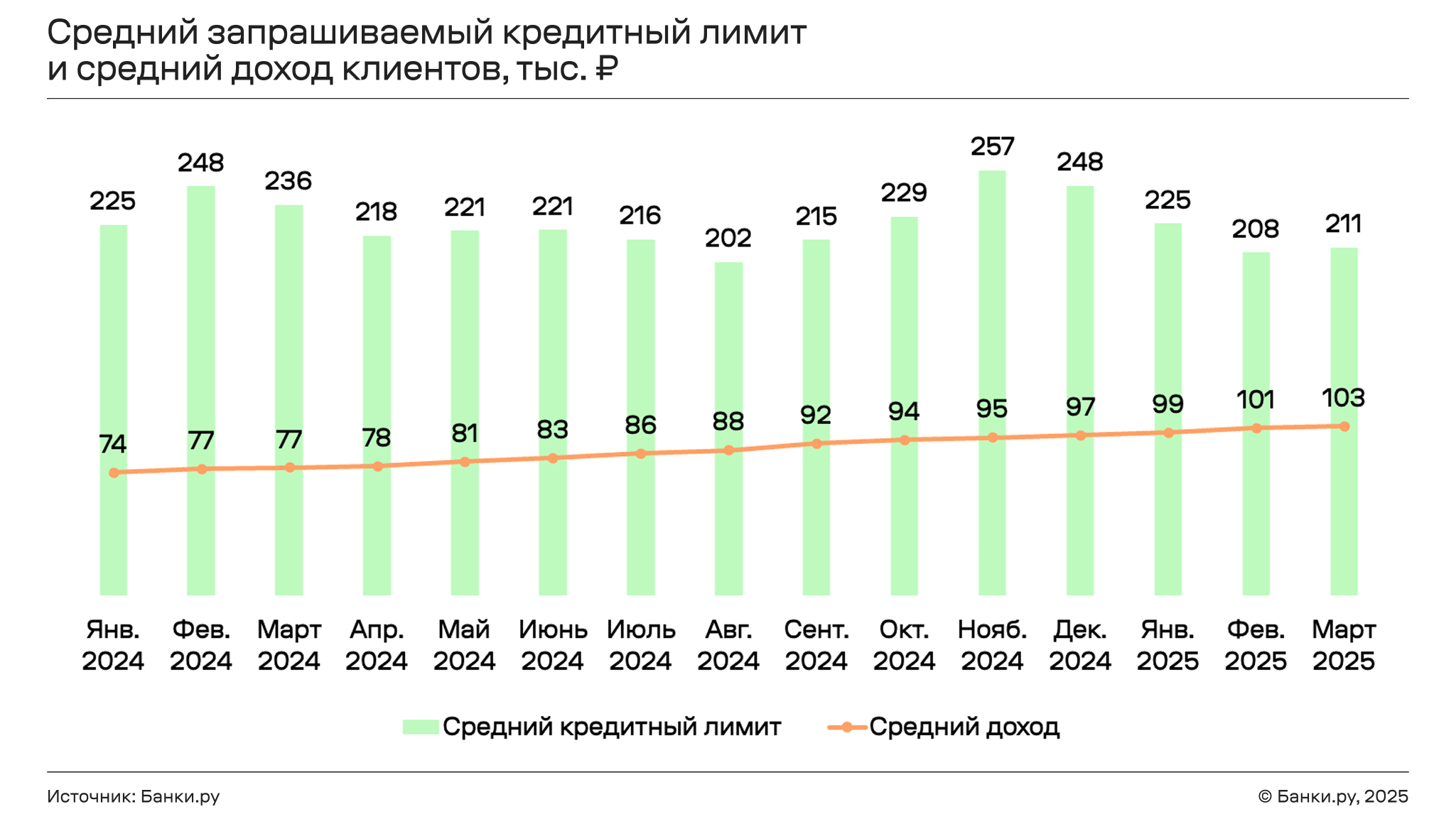

В среднем клиенты, которые в январе 2024 — марте 2025 года оставляли заявки на кредитные карты, имели доход в 89,1 тысячи рублей в месяц. Средний желаемый лимит составлял 226,8 тысячи рублей в месяц, а среднее соотношение между интересующим кредитным лимитом и доходом конкретного клиента — 3,4, или 340%.

В начале 2025 года, по сравнению с предыдущим годом, можно отметить снижение среднего объема желаемого кредитного лимита: в январе — марте 2025 года он составил 214,7 тысячи рублей, а в аналогичном периоде 2024 года — 236,3 тысячи рублей. Максимального значения за рассматриваемые 15 месяцев этот показатель достигал в ноябре 2024 года — 257 тысяч рублей, а минимального — в августе: 202 тысячи рублей.

При этом доходы пользователей увеличивались на протяжении всего анализируемого периода, показав рост на 39%: с 74 тысяч рублей в январе 2024 года до 103 тысяч рублей в марте 2025 года.

Заметны также циклические колебания в величине запрашиваемого кредитного лимита, которые продиктованы сезонностью крупных трат клиентов: большие суммы интересуют пользователей в преддверии новогодних праздников и сезона отпусков.

Также изменилось среднее соотношение между желаемым кредитным лимитом клиента и его доходом: в 2025 году оно стало меньше, чем в аналогичном периоде 2024 года. На изменение соотношения в текущем году повлияли, с одной стороны, рост доходов населения, с другой — вероятно, более умеренные ожидания заемщиков относительно кредитного лимита, который они смогут получить. В целом же на протяжении рассматриваемого периода значение этого индикатора колебалось от 2,8 в феврале и марте 2025 года до 3,9 в феврале 2024 года.

Чаще всего пользователи интересовались кредитным лимитом, не превышающим размер их дохода за один месяц — в рассматриваемом периоде таких было 33%. При этом 15% пользователей хотели бы получить лимит суммой до 50% их единоразового дохода, 13% — от 50% до 80%, еще 6% — от 80% до 100%. Еще у 20% клиентов желаемый лимит равнялся одному — двум ежемесячным доходам, у 9% — двум — трем.

Отметим отдельно, что в январе — марте 2024 года структура запросов была аналогичной общей за рассматриваемый период, однако в аналогичном периоде 2025 года значительно возросла доля пользователей, желающих получить кредитный лимит в размере менее одного месячного дохода.

Половозрастная динамика

Различия между полами в среднем доходе и желаемом кредитном лимите в рассматриваемом периоде были довольно существенны. Так, женщины получали в среднем 81,1 тысячи рублей в месяц, в то время как мужчины — 96,2 тысячи рублей. Первых интересовал кредитный лимит в 213,7 тысячи рублей, а вторых — в 238,2 тысячи рублей. В целом же женщины запрашивали лимит в 3,5 раза больший, чем их доход, а мужчины — в 3,2 раза.

Наибольшие средние кредитные лимиты интересовали пользователей среднего возраста: так, в группе 51–60 лет эта сумма составляла 257 тысяч рублей, 41–50 лет — 252 тысячи рублей. Меньше всего хотели бы получить клиенты до 21 года (163 тысячи рублей) и в возрасте 71 год и старше (185 тысяч рублей).

Несмотря на то что среди групп, соответствующих среднему возрасту, пик по величине запрашиваемого кредитного лимита приходится на старших клиентов (51–60 лет), максимум по среднему доходу зафиксирован у младших — 31–40 лет.

При этом чем старше пользователь, тем больше увеличивается разрыв между его доходом и величиной желаемого кредитного лимита: молодые люди желали получить кредитку с лимитом, в 2,9 раза большим, чем доход, а пожилые — в 4,1–4,9 раза.

Региональный разрез

В разбивке по регионам минимальный средний доход клиентов за месяц, указанный в анкете, варьируется в диапазоне 68–73,8 тысячи рублей, а максимальный — 104,2–107,5 тысячи рублей.

| Регионы с минимальным указанным доходом в месяц, тысяч руб. | Регионы с максимальным указанным доходом в месяц, тысяч руб. | |||

| Херсонская область | 68,0 | Ямало-Ненецкий АО | 107,5 | |

| Новгородская область | 71,1 | Донецкая Народная Республика | 107,1 | |

| Курганская область | 72,6 | Москва | 106,0 | |

| Орловская область | 73,5 | Магаданская область | 105,4 | |

| Республика Мордовия | 73,8 | Республика Саха (Якутия) | 104,2 | |

В среднем максимальные кредитные лимиты запрашивали в Чукотском АО, Москве, Кемеровской области, Краснодарском крае и Санкт-Петербурге. Минимальные — в Запорожской и Херсонской областях, ДНР, Ненецком АО и Республике Крым.

| Регионы с минимальным желаемым кредитным лимитом, тысяч руб. | Регионы с максимальным желаемым кредитным лимитом, тысяч руб. | |||

| Запорожская область | 118,7 | Чукотский АО | 311,3 | |

| Херсонская область | 127,5 | Москва | 258,3 | |

| Донецкая Народная Республика | 157,1 | Кемеровская область — Кузбасс | 255,0 | |

| Ненецкий АО | 176,7 | Краснодарский край | 241,6 | |

| Республика Крым | 178,6 | Санкт-Петербург | 237,9 | |

Чаще всего заявки на кредитные карты оставляли жители Москвы, Краснодарского края, Санкт-Петербурга, Свердловской и Новосибирской областей. В этих субъектах пользователи интересовались кредитным лимитом в размере 3,1–3,6 ежемесячного дохода.

| Среднее отношение желаемого кредитного лимита к доходу клиента в топ-5 регионов по доле заявок | |

| Москва | 3,3 |

| Краснодарский край | 3,5 |

| Санкт-Петербург | 3,1 |

| Свердловская область | 3,4 |

| Новосибирская область | 3,6 |

Минимальное отношение кредитного лимита к доходу, зафиксированное в регионах, колебалось от 1,9 до 2,5. Максимальное — в Республике Калмыкия, Волгоградской, Воронежской и Кемеровской областях и Чукотском АО (от 3,8 до 4,0).

| Регионы с минимальным средним отношением желаемого кредитного лимита к доходу | Регионы с максимальным средним отношением желаемого кредитного лимита к доходу | |||

| Запорожская область | 1,9 | Кемеровская область — Кузбасс | 4,0 | |

| Донецкая Народная Республика | 2,0 | Чукотский АО | 3,9 | |

| Луганская Народная Республика | 2,3 | Воронежская область | 3,8 | |

| Камчатский край | 2,4 | Волгоградская область | 3,8 | |

| Херсонская область | 2,5 | Республика Калмыкия | 3,8 | |

Среди городов с населением более 500 тысяч человек минимальное соотношение наблюдалось в Донецке, Владивостоке и Набережных Челнах (2,7–2,9), а максимальное — в Волгограде, Челябинске и Воронеже (3,9–3,8).

| Города с минимальным средним отношением желаемого кредитного лимита к доходу | Города с максимальным средним отношением желаемого кредитного лимита к доходу | |||

| Донецк | 2,7 | Волгоград | 3,9 | |

| Владивосток | 2,8 | Челябинск | 3,8 | |

| Набережные Челны | 2,9 | Воронеж | 3,8 | |

Итоги:

- В анализируемом периоде средний доход клиента составлял 89,1 тысячи рублей в месяц, а средний желаемый лимит по кредитной карте — 226,8 тысячи рублей.

- Средний запрашиваемый кредитный лимит в начале 2025 года снизился по сравнению с аналогичным периодом предыдущего года, а доходы клиентов стабильно росли с начала 2024 года.

- Чаще всего (в 33% случаев) пользователи интересовались кредитным лимитом, не превышающим размер их дохода за один месяц.

- Женщины запрашивали лимит в 3,5 раза превышающий их доход, а мужчины — в 3,2 раза. Однако в абсолютном выражении и доход, и интересующий кредитный лимит у женщин был меньше, чем у мужчин.

- Наибольшие кредитные лимиты интересовали пользователей 41–60 лет, а наименьшие — клиентов до 21 года и в возрасте 71 год и старше.

* Для подготовки исследования использовались данные о заявках на кредитные карты, оставленных на Банки.ру в период с 1 января 2024 года по 31 марта 2025 года. Учитывались заявки с параметрами: кредитный лимит от 10 000 до 2 млн рублей, доход от 17 733 (прожиточный минимум по Российской Федерации) до 400 000 рублей.

По состоянию на апрель 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.

Мой профиль

Мой профиль