Аналитик финансового маркетплейса Банки.ру Гаянэ Замалеева представила анализ основных трендов и событий на рынке сбережений за август и рассказала об изменениях, которые планируются в краткосрочной перспективе.

Инфляция и ключевая ставка

В августе инфляция продолжила замедляться: по оценкам Минэкономразвития и Росстата, годовой показатель держится вблизи 8,4–8,5%, что ниже июльских значений. Основное влияние оказывают укрепившийся рубль, удешевление импорта и ослабление внутреннего спроса.

При этом инфляционные ожидания населения России в августе 2025 года выросли до 13,5%, следует из опроса «инФОМ», проведенного по заказу Банка России с 4 по 14 августа 2025 года.

Представители ЦБ отмечают, что дальнейшее снижение ключевой ставки возможно, но не гарантировано: решение будет зависеть от устойчивости снижения инфляции. Базовый сценарий предполагает среднегодовую ставку (по расчетам на второе полугодие 2025 года) в диапазоне 16,3–18%, в случае благоприятных условий — снижение до 14–15% к концу года.

Следующее заседание совета директоров Банка России по ключевой ставке состоится 12 сентября 2025 года. Учитывая признаки снижения инфляции и остающиеся высокими инфляционные ожидания, высока вероятность продолжения цикла смягчения денежно-кредитной политики. Однако ЦБ, скорее всего, продолжит действия в осторожном формате без рисков возобновления перегрева экономики.

Экономический рост и кредитные риски

Минэкономразвития пересмотрело прогноз роста ВВП на 2025 год с 2,5% до 1,5%, что отражает торможение экономики под давлением жесткой ДКП и снижения инвестиционной активности. PMI в промышленности в июле — августе показал наиболее резкое падение за три года: слабый спрос и дорогие кредиты ограничивают производство.

Банковский сектор продолжает фиксировать рост проблемных кредитов (просроченная задолженность достигла 1,5 трлн рублей).

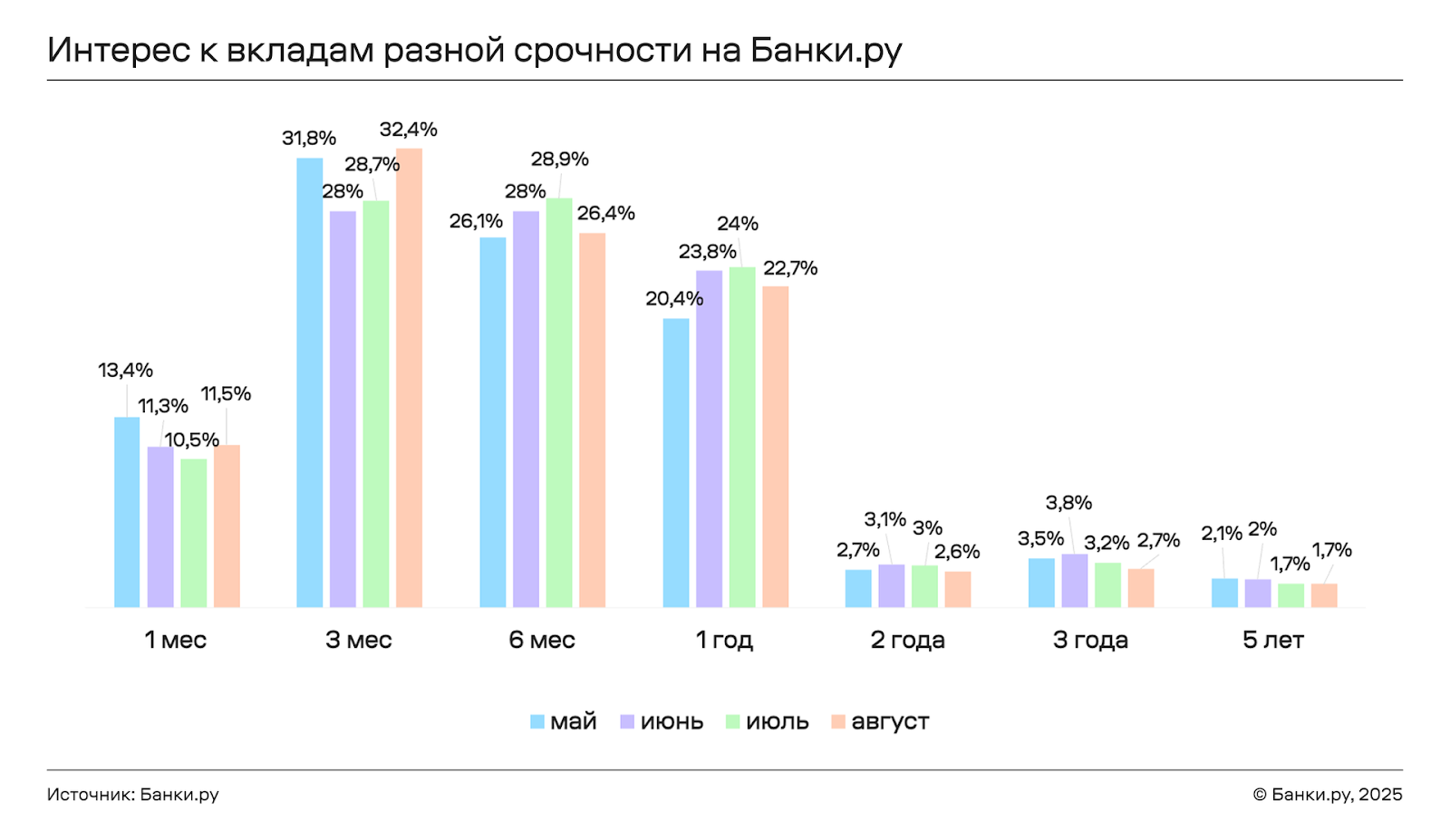

Вклады: трехмесячные продукты бьют рекорды

Согласно данным Банки.ру, в августе мы наблюдали продолжение тенденции высокого спроса на вклады.

Самыми популярными вкладами, согласно нашим данным по спросу, а также открываемыми онлайн на Банки.ру в 2025 году уже который месяц остаются трехмесячные депозиты. Доля их по итогам августа достигла 32,4% и обновила максимум в этом году. Также остаются популярными вклады на один месяц — доля спроса в этих продуктах составила 11,5% по итогам августа и увеличилась по сравнению с июлем на 1%. Причинами перманентно высокого спроса на краткосрочные продукты являются ликвидность и зачастую повышенная доходность (банки и финансовые маркетплейсы регулярно запускают акционные предложения по таким депозитам).

Самыми популярными вкладами, согласно нашим данным по спросу, а также открываемыми онлайн на Банки.ру в 2025 году уже который месяц остаются трехмесячные депозиты. Доля их по итогам августа достигла 32,4% и обновила максимум в этом году. Также остаются популярными вклады на один месяц — доля спроса в этих продуктах составила 11,5% по итогам августа и увеличилась по сравнению с июлем на 1%. Причинами перманентно высокого спроса на краткосрочные продукты являются ликвидность и зачастую повышенная доходность (банки и финансовые маркетплейсы регулярно запускают акционные предложения по таким депозитам).

Спрос на годовые продукты показал небольшое снижение и опустился до 22,7% со своего годового максимума в июле.

Вклады сроком более года остаются относительно «нишевым» инструментом: их совокупная доля в спросе не превышает 7 %.

С июня мы отмечали начало роста спроса на более долгосрочные продукты в связи с ожиданиями смягчения ДКП и решением ЦБ о снижении ключевой ставки 6 июня. Изменения спроса продолжились и после второго шага снижения ставки 25 июля. Такой интерес к более длинным продуктам отражает стремление вкладчиков зафиксировать высокий процент при ожиданиях дальнейшего смягчения ДКП. Однако в августе вкладчики вновь отдали свое предпочтение краткосрочным предложениям до шести месяцев, стремясь получить самые выгодные предложения и при этом сохранить управляемую ликвидность.

Что касается размера средних процентных ставок, мы продолжаем наблюдать их снижение по вкладам у ряда банков. Так, по данным базы Банки.ру, в сравнении с месяцем ранее, на 31 августа средняя ставка по классическим вкладам сократилась с 12,2% до 11,7%, а максимальная — с 16,7% до 15,2%. Заметное снижение произошло по вкладам сроком на шесть месяцев — с 13,5% до 12,8%, а также на год — с 11,8% до 11,2%. По более длинным продуктам снижение оказалось еще выраженнее: с 10% до 9,2%.

Причина — в снижении ключевой ставки и переходе к нейтральной риторике ЦБ, также ноты «позитивного ключа» добавляет факт значительно укрепившегося рубля с начала года. Несмотря на то что инфляция все еще остается высокой, этих факторов оказалось достаточно, чтобы большинство игроков продолжило снижать свои ставки по вкладам.

Индекс Мосбиржи

Российский фондовый рынок в августе 2025 года обновил максимумы с апреля по индексу Мосбиржи, завершая месяц ростом около 6%. Ралли в начале августа было сформировано яркими ожиданиями позитивных последствий от встречи президентов Путина и Трампа и сближением позиций сторон по ряду вопросов, однако продвижения по урегулированию конфликта в мирном русле пока не произошло.

Основные причины «слабого» поведения Индекса остаются прежними: все еще высокая ключевая ставка, отток капитала на депозиты и облигации, геополитическая напряженность.

Индекс Мосбиржи торговался в диапазоне значений вблизи уровней 2760–3000 пунктов.

Лучшую динамику показали акции: «НОВАТЭК» (+19,1%), «Ростелеком» (+16,9%) и «Юнипро» (+14,6%).

Худшая динамика — Совкомбанк (-8,9%), Банк «Санкт-Петербург» (-6,1%), ВТБ (-4,3%)

Курс рубля: плавная траектория ослабления

Курс доллара в июне стабильно удерживает позиции вблизи уровня 80 рублей. Рубль в августе показывал сдержанное ослабление, но не превысил пиковые значения июля — 82,60 рубля, 11,51 рубля и 95,44 рубля против доллара, юаня и евро соответственно.

Основной фактор — надежды рынка на деэскалацию конфликта на Украине, восстановление экспортных потоков, а также слабый индекс доллара DXY. Сильный рубль давит на доходы бюджета: экспортеры получают меньше рублей за валютную выручку. Это уже влияет на нефтегазовые поступления. Импорт, наоборот, стал дешевле, что временно сдерживает инфляцию.

Укрепление рубля позитивно для потребителей и импортеров, но рискованно для бюджета и промышленного экспорта.

С 22 августа 2025 года российские экспортеры освобождены от обязанности продавать валютную выручку. Для экспортеров это означает возможность самостоятельно контролировать время конвертации валюты, что может существенно повысить эффективность управления денежным потоком. Мера безусловно будет оказывать влияние на курс рубля — мы ожидаем плавный путь в сторону ослабления национальной валюты.

Также поддержку рублю оказывает фактор увеличения продажи валюты Минфином и ЦБ: с 5 сентября по 6 октября 2025 года объемом 10,34 млрд рублей в день (с 7 августа по 4 сентября продает по 9,24 млрд рублей в день).

Цены на нефть и бюджет: дефицит будет расти

Нефть в августе торговалась в узком диапазоне вблизи значений 65–69 долларов за баррель. По сравнению с июлем произошло плавное снижение, поскольку ОПЕК+ продолжает увеличивать профицит предложения, образовавшийся из-за замедления потребления топлива в Китае.

Следующая встреча ОПЕК+ ожидается 7 сентября.

В августе средняя цена российской нефти в рублях все еще ниже заложенной в бюджет. Средняя цена российской нефти марки Urals (по данным Минэкономразвития) в первом полугодии 2025 года составила 60,3 доллара за баррель против 70,3 доллара за баррель в 2024 году. Падение стоимости российской нефти на 10 долларов за баррель существенно влияет на валютную выручку от экспорта. Кроме того, влияние оказывает также и сильный рубль, который укрепляется с начала 2025 года.

На котировки Brent продолжают давить внешние геополитические факторы.

Восемь стран ОПЕК+, включая Россию, Саудовскую Аравию, ОАЭ, Ирак, Казахстан, Кувейт, Оман и Алжир, 3 августа приняли решение продолжить наращивать предельный уровень добычи нефти в сентябре. Добыча будет увеличена еще на 547 тысяч баррелей в сутки. Данный фактор добавил импульс к движению нефтяных котировок вниз.

С 27 августа США повысили пошлины до 50% в отношении Индии за крупные закупки российских энергоносителей.

Правительство РФ 27 августа продлило запрет на экспорт бензина. Для производителей топлива ограничение будет действовать до конца сентября, а для прочих компаний — до конца октября. Это решение показывает, что топливный кризис, начавшийся в середине лета, все еще не окончен.

Золото

Цены на золото обновили исторический максимум в 3534 доллара за тройскую унцию. Интерес к желтому металлу снова растет на фоне усиления ожиданий снижения процентной ставки ФРС на заседании в сентябре, а также рисков внеплановых перестановок в руководстве органа на фоне критики со стороны президента Трампа.

Фактором поддержки остался ослабевающий доллар (индекс DXY впервые ушел ниже 97 в июне — июле).

Продолжение восходящего тренда по золоту стоит ожидать при ухудшении глобальных экономических и геополитических факторов, а также дальнейшего ослабления Индекса доллара DXY.

Выводы и ожидания

Российский фондовый рынок в сентябре, скорее всего, продолжит сохранять высокую геополитическую зависимость и будет реагировать главным образом на поступающие новости в отношении развития ситуации вокруг заключения мирного соглашения. Также рынок внимательно следит за ситуацией вокруг возможных новых санкций со стороны США в отношении российской нефти.

Немаловажными факторами выступят заседание ЦБ по ключевой ставке 12 сентября и заседание ФРС США 16–17 сентября.

Наши ожидания на сентябрь

Позитивный сценарий: в случае улучшения внешнеэкономической конъюнктуры и продолжения смягчения ДКП индекс может вернуться к 3000 пунктов и выше.

Негативный сценарий: при дальнейшем усилении геополитической напряженности, введении новых санкций и продолжении снижения цен на нефть возможен спад в диапазон 2600–2650 пунктов.

Базовый сценарий: колебания в диапазоне 2750–2950 пунктов, учитывая текущие макроэкономические условия и все еще жесткую ДКП.

Позиция ЦБ РФ по ключевой ставке. Высокая вероятность продолжения цикла смягчения ДКП с аккуратными шагами вниз до конца года. Однако ключевую роль в данном процессе продолжает играть высокая инфляция.

Курс рубля будут поддерживать продажи валюты и золота со стороны Центрального банка, а также налоговый период.

Исходя из этого, наш прогноз на сентябрь по основным валютным парам:

- доллар/рубль: 78–83 рубля;

- евро/рубль: 91–96 рублей;

- юань/рубль: 10,9–11,8 рубля.

Движение по нефтяным котировкам в сентябре продолжит зависеть от развития событий на внешнеполитической и глобальной экономической аренах. Последние действия Дональда Трампа по повышению торговых пошлин по отношению к покупателям российских энергоносителей и увеличение добычи на последних заседаниях ОПЕК+ с большой долей вероятности продолжат оказывать влияние на снижение уровня потребления и спроса в мировой экономике и могут привести в дальнейшем к замедлению экономического роста.