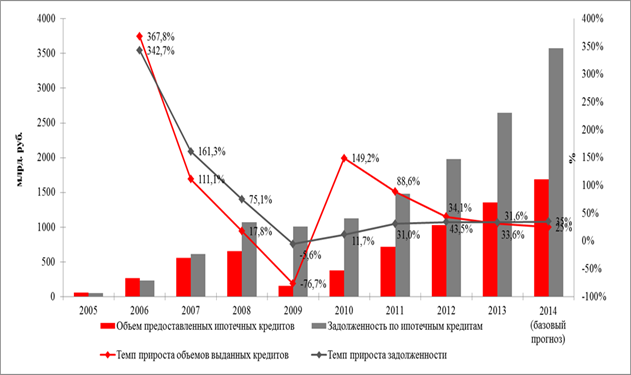

В 2013 году российский ипотечный рынок вырос на 32% против 44% годом ранее, хотя еще в 2011—2012 годах наблюдалось двукратное снижение темпов прироста. Объем выдачи составил 1,35 трлн рублей, а совокупный ипотечный портфель на 01.01.2014 достиг 2,65 трлн рублей. Ипотека становится новым драйвером розницы: снижение маржинальности необеспеченного кредитования, высокое качество портфеля и активный рост жилищного строительства привлекают на данный рынок все больше банков. Ожидаемое усиление конкуренции будет сдерживать рост процентных ставок и обеспечит стабильный спрос на кредиты. В результате в 2014 году темпы роста ипотечного кредитования снизятся незначительно — до 22—25%, а портфель кредитов вырастет на 30—35% (до 3,6 трлн рублей) против всего 25% в необеспеченной рознице.

В 2013 году объем ипотечного кредитования составил 1,35 трлн рублей, показав темп прироста 32%, что лишь на четверть ниже темпов прироста годом ранее (43,5%). В 2011—2012 годах темпы прироста выдачи ипотеки каждый год замедлялись примерно вдвое (см. график 1). Динамика ипотечного портфеля в прошедшем году вообще осталась на уровне 2012 года (+34%). Позитивно на темпах роста ипотечного кредитования отразилось заметное снижение ставок, наблюдавшееся во втором полугодии 2013 года. Помимо этого, множество игроков заметно упростили условия кредитования, в том числе снизили требования по первоначальному взносу. У половины из опрошенных «Экспертом РА» банков коэффициент ипотечной задолженности (отношение суммы кредита к стоимости залога, LTV) за вторую половину 2013 года снизился в среднем на 1—2 п. п.

Доля Сбербанка на ипотечном рынке выросла до четырехлетнего максимума. В целом присутствие государства на рынке ипотеки продолжает расти: доля крупнейших госбанков (Сбербанк, ВТБ24, Газпромбанк, Связь-Банк и Банк Москвы) за год выросла с 67,4 до 74%. Однако не всем госбанкам удалось укрепить свои позиции: так, незначительно уменьшились доли Газпромбанка и Связь-банка. Зато доля Банка Москвы выросла более чем в два раза: с 0,5 до 1,1% рынка, что позволило ему войти в топ-10 ипотечных банков (23-е место по итогам 2012 года). Основной вклад в увеличение доли государства внесли Сбербанк и ВТБ 24 (их доли рынка увеличилась на 3,8 и 2,7 п. п. соответственно). Следует отметить, что доля Сбербанка России неуклонно снижалась с 2009 года (см. график 4) и вновь пошла в рост только в прошедшем году. На руку Сбербанку сыграло снижение ставок по ипотечным программам весной 2013 года, а также проведение специальных акций на протяжении всего года.

в увеличение доли государства внесли Сбербанк и ВТБ 24 (их доли рынка увеличилась на 3,8 и 2,7 п. п. соответственно). Следует отметить, что доля Сбербанка России неуклонно снижалась с 2009 года (см. график 4) и вновь пошла в рост только в прошедшем году. На руку Сбербанку сыграло снижение ставок по ипотечным программам весной 2013 года, а также проведение специальных акций на протяжении всего года.

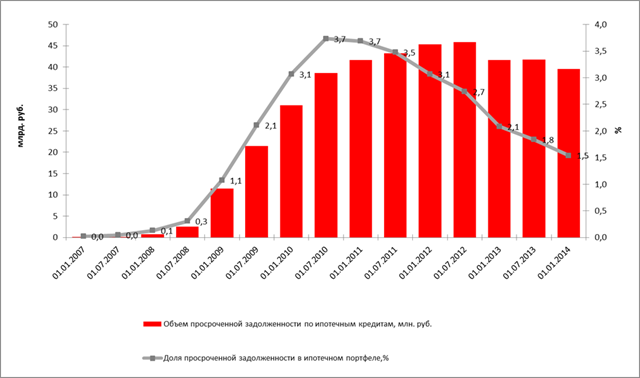

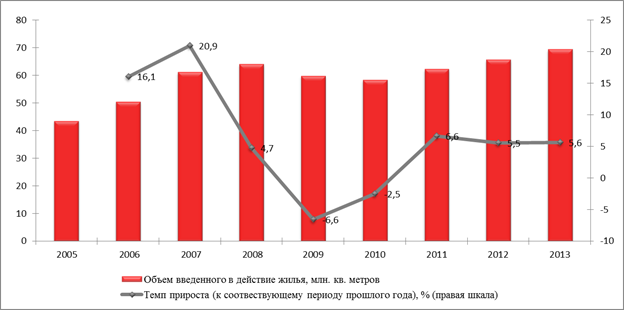

Уже в 2014 году ипотека может стать драйвером розничного кредитования, а в ближайшие полтора-два года — и всего банковского рынка. Ипотека, в отличие от необеспеченной розницы, фактически не затронута регулятивными новациями в части резервов и расчета достаточности капитала. Более того, ипотечный портфель демонстрирует стабильно высокое качество: просроченная задолженность снижается с середины 2010 года (3,7%) и к началу 2014 составляет только 1,5% портфеля. Для сравнения — без учета ипотеки доля просрочки в розничном кредитовании выросла в 2013 году с 4,7 до 5,5%, и по мере замедления рынка данный показатель будет только расти (на 01.02.14 уже достиг 5,9%). Перспективы кредитования бизнеса омрачаются стагнацией экономики, а также недостаточно продуманной налоговой политикой в отношении небольших предприятий. С другой стороны, темпы жилищного строительства устойчиво растут (см. график 5), при этом все больше заемщиков готовы брать ипотеку уже на этапе возведения жилья.

В 2014 году темпы роста ипотечного кредитования снизятся незначительно — до 22—25%, а портфель кредитов вырастет на 30—35% (до 3,6 трлн рублей) против всего 25% в необеспеченной рознице. Базовый прогноз предполагает незначительный рост реального ВВП (на 0,5—1%), инфляцию в 6—6,5% и отсутствие значимых потрясений в финансовом секторе (сохранение стабильной ситуации с ликвидностью и стоимостью заемных средств, отсутствие дальнейших санкций со стороны США и Евросоюза). При таком развитии событий объем ипотечного кредитования в 2014 году сможет прибавить 20—25% (около 1,7 трлн рублей), а совокупный ипотечный портфель — 30—35% (3,58 трлн рублей, см. график 1). Несмотря на рост интереса к секьюритизации ипотечных активов со стороны ведущих банков (в 2014 году ВТБ24 планирует продать ипотечный портфель объемом в три раза больше, чем годом ранее), нестабильность на финансовых рынках сможет снизить интерес инвесторов к приобретению российских активов. В своем прогнозе мы также исходим из того, что процентные ставки по ипотечным кредитам в среднем сохранятся на текущем уровне: сможет прибавить не более 15%, но вероятность реализации такого сценария мы оцениваем как достаточно низкую.

График 1. В базовом варианте прогноза ипотечный рынок по итогам 2014 года покажет рост на 25%

Источник: «Эксперт РА», по данным ЦБ РФ

График 2. Просроченная задолженность показывает стабильное снижение

Источник: «Эксперт РА», по данным ЦБ РФ

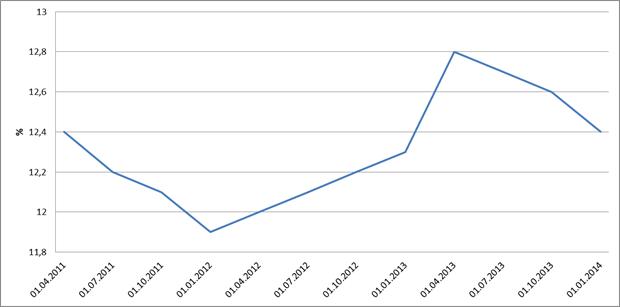

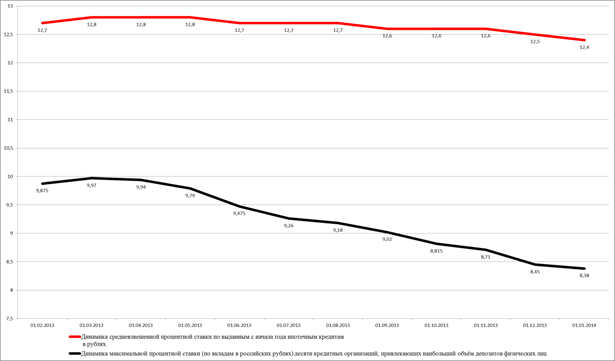

График 3. Динамика средневзвешенной процентной ставки по выданным с начала года кредитам в рублях

Источник: «Эксперт РА», по данным ЦБ РФ

График 4. Доля Сбербанка России в общем объеме предоставленных ипотечных кредитов выросла с 2009 года

Источник: «Эксперт РА», по данным ЦБ РФ и результатам анкетирования банков

График 5. В 2013 году был введен в эксплуатацию рекордный объем жилья

Источник: «Эксперт РА», по данным ЦБ РФ и результатам анкетирования банков

График 6. Разрыв между стоимостью ипотеки и ставками по вкладам физлиц устойчиво растет

Источник: «Эксперт РА», по данным ЦБ РФ

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 2013 году

| Место в рэнкинге на 01.01.14 | Место в рэнкинге на 01.01.13 | Наименование | Рейтинг от «Эксперта РА» | Объем выданных ипотечных жилищных кредитов в 2013 году, тысяч рублей | Объем выданных ипотечных жилищных кредитов в 2012 году, тысяч рублей | Темп прироста 2013/2012, % |

| 1 | 1 | ОАО «Сбербанк России» | — | 647 608 267 | 454 831 447 | 42,4 |

| 2 | 2 | ВТБ 24 (ЗАО) | — | 243 335 826 | 157 591 211 | 54,4 |

| 3 | 3 | Газпромбанк | A++ | 78 197 596 | 64 201 404 | 21,8 |

| 4 | 4 | ЗАО «КБ ДельтаКредит» | — | 27 383 095 | 22 060 938 | 24,1 |

| 5 | 7 | ОАО АКБ «Связь-Банк» | — | 17 727 589 | 15 275 268 | 16,1 |

| 6 | 6 | Банковская группа «Открытие» | — | 17 629 648 | 15 336 666 | 15,0 |

| 7 | 5 | ОАО АКБ «РОСБАНК» | — | 17 605 607 | 17 636 551 | |

| 8 | 24 | Банк Москвы | — | 14 706 560 | 4 749 366 | 209,7 |

| 9 | 9 | Банк «Возрождение» (ОАО) | — | 14 453 502 | 11 523 083 | 25,4 |

| 10 | 8 | Уралсиб | — | 13 388 044 | 13 983 635 | |

| 11 | 11 | Абсолют Банк | A++ | 13 257 591 | 8 907 161 | 48,8 |

| 12 | 17 | ОАО «Банк «Санкт-Петербург» | A++ | 12 640 985 | 5 899 856 | 114,3 |

| 13 | 15 | ЗАО «Банк Жилищного Финансирования» | — | 9 760 847 | 7 763 221 | 25,7 |

| 14 | 16 | Транскапиталбанк, «ТКБ» (ЗАО) | A++ | 8 878 360 | 7 647 942 | 16,1 |

| 15 | 18 | ОАО «Нордеа Банк» | — | 8 704 270 | 5 724 051 | 52,1 |

| 16 | 10 | ЗАО «ЮниКредит Банк» | — | 8 692 815 | 9 007 564 | |

| 17 | 14 | «Запсибкомбанк» ОАО | A+ (III) | 8 052 941 | 7 998 756 | 0,7 |

| 18 | 13 | ОАО «АК БАРС» БАНК | — | 7 912 741 | 8 296 962 | |

| 19 | 27 | ОАО Банк «Петрокоммерц» | A+ (II) | 7 555 997 | 3 595 267 | 110,2 |

| 20 | 22 | ОАО Банк ЗЕНИТ | — | 7 028 906 | 5 011 117 | 40,3 |

| 21 | 12 | МТС-Банк | — | 6 870 700 | 8 552 937 | |

| 22 | 25 | МКБ | A++ | 5 653 093 | 4 423 792 | 27,8 |

| 23 | 19 | Примсоцбанк | — | 5 150 183 | 5 661 896 | |

| 24 | 21 | Росевробанк | — | 4 649 356 | 5 109 042 | |

| 25 | 23 | БАНК ИТБ (ОАО) | A (III) | 4 286 001 | 4 859 962 | |

| 26 | 28 | Азиатско-Тихоокеанский Банк (ОАО) | A+ (I) | 4 276 564 | 3 507 087 | 21,9 |

| 27 | 31 | ОАО КБ «Центр-инвест» | — | 3 932 978 | 2 966 955 | 32,6 |

| 28 | 26 | АКБ «Инвестторгбанк» (ОАО) | — | 3 697 212 | 4 001 778 | |

| 29 | 20 | Промсвязьбанк | — | 3 597 975 | 5 373 050 | |

| 30 | 33 | АКБ «СОЮЗ» (ОАО) | — | 2 915 252 | 2 318 004 | 25,8 |

| 31 | 32 | Банк «Левобережный» (ОАО) | A (I) | 2 863 359 | 2 798 275 | 2,3 |

| 32 | 29 | ЗАО АВТОГРАДБАНК | A+ (III) | 2 800 652 | 3 229 047 | |

| 33 | 30 | ОАО «АИКБ «Татфондбанк» | A (III) | 2 437 310 | 3 040 660 | |

| 34 | 34 | ОАО АКБ «Балтика» | — | 2 333 622 | 1 954 113 | 19,4 |

| 35 | 43 | ОАО АКБ «Урал ФД» | — | 2 122 634 | 1 109 547 | 91,3 |

| 36 | 37 | СМП Банк | — | 2 050 655 | 1 738 241 | 18,0 |

| 37 | 42 | ЗАО «РУССТРОЙБАНК» | A (II) | 1 937 241 | 1 133 831 | 70,9 |

| 38 | 35 | КБ «Кубань Кредит» ООО | — | 1 794 475 | 1 825 950 | |

| 39 | 40 | ОАО ЧЕЛИНДБАНК | — | 1 631 217 | 1 294 140 | 26,0 |

| 40 | 38 | Банк «Снежинский» ОАО | A (I) | 1 576 769 | 1 643 315 | |

| 41 | 52 | МИНБ | A (III) | 1 325 694 | 823 622 | 61,0 |

| 42 | 36 | ОИКБ Русь | — | 1 181 228 | 1 775 507 | |

| 43 | 39 | ОАО «ЧЕЛЯБИНВЕСТБАНК» | A+ (I) | 1 168 734 | 1 295 726 | |

| 44 | 44 | ОАО «Первобанк» | — | 1 152 045 | 1 100 865 | 4,6 |

| 45 | 47 | «Кредит Урал Банк» ОАО | A+ (I) | 1 136 988 | 927 525 | 22,6 |

| 46 | 41 | ЗАО КБ «Мираф-Банк» | — | 1 130 104 | 1 136 463 | |

| 47 | 59 | ЗАО «ГЛОБЭКСБАНК» | — | 1 109 128 | 486 276 | 128,1 |

| 48 | 49 | ФОРА-БАНК | A (II) | 1 082 930 | 896 247 | 20,8 |

| 49 | 54 | СДМ Банк | — | 1 028 891 | 715 122 | 43,9 |

| 50 | 46 | АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) | — | 996 820 | 984 876 | 1,2 |

| 51 | 57 | «Гранд инвест Банк» (ОАО) | A (III) | 939 191 | 554 157 | 69,5 |

| 52 | 50 | ОАО «ИнвестКапиталБанк» | — | 845 324 | 895 314 | |

| 53 | 48 | АКБ «БТА-Казань» (ОАО) | — | 775 968 | 913 750 | |

| 54 | 45 | ФИА-БАНК | B+ | 742 508 | 1 052 966 | |

| 55 | 58 | ОАО «ДНБ Банк» | — | 721 656 | 541 164 | 33,4 |

| 56 | 62 | ЗАО «КРЕДИТ ЕВРОПА БАНК» | — | 647 662 | 423 245 | 53,0 |

| 57 | 53 | АКБ «Ижкомбанк»(ОАО) | A (I) | 536 530 | 745 061 | |

| 58 | 63 | «ЛОКО-Банк» | — | 528 877 | 378 214 | 39,8 |

| 59 | 64 | ОАО «БАНК СГБ» | A (II) | 482 287 | 377 395 | 27,8 |

| 60 | 60 | ОАО КБ «Акцепт» | A+ (III) | 471 931 | 459 393 | 2,7 |

| 61 | 55 | Банк «Клиентский» (ОАО) | A (III) | 429 064 | 608 131 | |

| 62 | 71 | ЭНЕРГОМАШБАНК | A (III) | 427 567 | 225 852 | 89,3 |

| 63 | 56 | АлтайбизнесБанк | B++ | 400 542 | 579 146 | |

| 64 | 51 | АБК «Спурт» ОАО | — | 377 182 | 829 000 | |

| 65 | 66 | ОАО «Курскпромбанк» | A (I) | 354 573 | 326 402 | 8,6 |

| 66 | 67 | РОСЭНЕРГОБАНК | — | 311 331 | 285 736 | 9,0 |

| 67 | 65 | ОАО Банк АВБ | A (III) | 300 240 | 375 281 | |

| 68 | 73 | АКБ «Энергобанк» (ОАО) | A (I) | 290 078 | 193 034 | 50,3 |

| 69 | 68 | ООО «Дагэнергобанк» | A (III) | 261 166 | 259 258 | 0,7 |

| 70 | 72 | ОАО «Крайинвестбанк» | — | 249 053 | 206 422 | 20,7 |

| 71 | 61 | ОАО «ВостСибтранскомбанк» | A (III) | 236 695 | 456 053 | |

| 72 | 76 | ООО КБ «РОСАВТОБАНК» | A (II) | 230 845 | 177 217 | 30,3 |

| 73 | 70 | «СИБСОЦБАНК» ООО | A+ (III) | 206 889 | 239 233 | |

| 74 | 69 | ООО КБ «СИНКО-БАНК» | A (II) | 206 218 | 246 049 | |

| 75 | 74 | ЗАО АКБ «ЗЕМСКИЙ БАНК» | A (III) | 130 624 | 187 989 | |

| 76 | 80 | ЗАО «Холмсккомбанк» | A (II) | 93 923 | 18 340 | 412,1 |

| 77 | 78 | КБ «Унифин» ЗАО | A (III) | 80 040 | 95 430 | |

| 78 | 77 | КБ «Финансовый стандарт» (ООО) | A (III) | 52 170 | 108 000 | |

| 79 | 79 | ОАО КБ «Агропромкредит» | — | 49 111 | 90 805 | |

| 80 | 75 | ОАО «Тихоокеанский Внешторгбанк» | A (III) | 35 199 | 178 778 | |

| 81 | 81 | ОАО АКБ «РБР» | B++ | 26 189 | 8 440 | 210,3 |

| 82 | 82 | ЗАО НГАБ «Ермак» | A (I) | 23 725 | 7 955 | 198,2 |

| 83 | 83 | ЗАО «ПЕРВОУРАЛЬСКБАНК» | A (III) | 1 850 | 700 | 164,3 |

Источник: «Эксперт РА», по результатам анкетирования банков

Таблица 2. Топ-50 банков по количеству выданных ипотечных кредитов в 2013 году

| Место в рэнкинге на 01.01.14 | Место в рэнкинге на 01.01.13 | Наименование | Рейтинг от «Эксперта РА» | Количество выданных ипотечных жилищных кредитов в 2013 году, штук | Количество выданных ипотечных жилищных кредитов в 2012 году, штук | Темп прироста 2013/2012, % |

| 1 | 1 | ОАО «Сбербанк России» | — | 450 687 | 356 652 | 26,4 |

| 2 | 2 | ВТБ 24 (ЗАО) | — | 143 364 | 108 816 | 31,7 |

| 3 | 3 | Газпромбанк | A++ | 36 931 | 31 031 | 19,0 |

| 4 | 6 | ЗАО «КБ ДельтаКредит» | — | 10 254 | 7 886 | 30,0 |

| 5 | 4 | Уралсиб | — | 8 836 | 9 563 | |

| 6 | 8 | ОАО АКБ «Связь-Банк» | — | 8 751 | 7 257 | 20,6 |

| 7 | 5 | ОАО АКБ «РОСБАНК» | — | 8 444 | 8 515 | |

| 8 | 7 | Банковская группа «Открытие» | — | 8 235 | 7 276 | 13,2 |

| 9 | 27 | Банк Москвы | — | 7 097 | 2 153 | 229,6 |

| 10 | 10 | Банк «Возрождение» (ОАО) | — | 6 586 | 5 940 | 10,9 |

| 11 | 13 | Абсолют Банк | A++ | 6 356 | 4 279 | 48,5 |

| 12 | 20 | ОАО «Банк «Санкт-Петербург» | A++ | 6 277 | 2 631 | 138,6 |

| 13 | 9 | ЗАО АВТОГРАДБАНК | A+ (III) | 6 217 | 6 693 | |

| 14 | 11 | ОАО «АК БАРС» БАНК | — | 5 082 | 5 818 | |

| 15 | 14 | ЗАО «Банк Жилищного Финансирования» | — | 4 669 | 4 063 | 14,9 |

| 16 | 12 | «Запсибкомбанк» ОАО | A+ (III) | 4 196 | 4 711 | |

| 17 | 28 | ОАО Банк «Петрокоммерц» | A+ (II) | 3 878 | 2 014 | 92,6 |

| 18 | 24 | ОАО Банк ЗЕНИТ | — | 3 302 | 2 351 | 40,5 |

| 19 | 17 | Банк «Снежинский» ОАО | A (I) | 3 126 | 3 416 | |

| 20 | 16 | Примсоцбанк | — | 3 039 | 3 625 | |

| 21 | 18 | ЗАО «ЮниКредит Банк» | — | 2 893 | 3 312 | |

| 22 | 29 | ОАО «Нордеа Банк» | — | 2 877 | 1 984 | 45,0 |

| 23 | 15 | МТС-Банк | — | 2 836 | 3 951 | |

| 24 | 25 | Азиатско-Тихоокеанский Банк (ОАО) | A+ (I) | 2 780 | 2 299 | 20,9 |

| 25 | 26 | Транскапиталбанк, «ТКБ» (ЗАО) | A++ | 2 647 | 2 243 | 18,0 |

| 26 | 19 | БАНК ИТБ (ОАО) | A (III) | 2 548 | 3 138 | |

| 27 | 30 | ОАО КБ «Центр-инвест» | — | 2 446 | 1 840 | 32,9 |

| 28 | 23 | Банк «Левобережный» (ОАО) | A (I) | 2 133 | 2 380 | |

| 29 | 22 | ОАО «АИКБ «Татфондбанк» | A (III) | 1 805 | 2 510 | |

| 30 | 36 | МКБ | A++ | 1 724 | 1 270 | 35,7 |

| 31 | 31 | Росевробанк | — | 1 683 | 1 750 | |

| 32 | 21 | Промсвязьбанк | — | 1 611 | 2 609 | |

| 33 | 32 | АКБ «Инвестторгбанк» (ОАО) | — | 1 608 | 1 681 | |

| 34 | 35 | КБ «Кубань Кредит» ООО | — | 1 406 | 1 346 | 4,5 |

| 35 | 37 | ОАО ЧЕЛИНДБАНК | — | 1 265 | 1 151 | 9,9 |

| 36 | 40 | ОАО АКБ «Урал ФД» | — | 1 258 | 858 | 46,6 |

| 37 | 33 | ОАО «ЧЕЛЯБИНВЕСТБАНК» | A+ (I) | 1 257 | 1 420 | |

| 38 | 38 | «Кредит Урал Банк» ОАО | A+ (I) | 1 034 | 869 | 19,0 |

| 39 | 49 | ЗАО «РУССТРОЙБАНК» | A (II) | 1 027 | 567 | 81,1 |

| 40 | 51 | СМП Банк | — | 986 | 482 | 104,6 |

| 41 | 34 | ОИКБ Русь | — | 945 | 1 352 | |

| 42 | 44 | АКБ «СОЮЗ» (ОАО) | — | 907 | 698 | 29,9 |

| 43 | 42 | ОАО АКБ «Балтика» | — | 834 | 807 | 3,3 |

| 44 | 43 | ОАО «Первобанк» | — | 665 | 722 | |

| 45 | 45 | ЗАО КБ «Мираф-Банк» | — | 647 | 649 | |

| 46 | 60 | ЗАО «ГЛОБЭКСБАНК» | — | 618 | 288 | 114,6 |

| 47 | 39 | ФИА-БАНК | B+ | 593 | 860 | |

| 48 | 41 | АКБ «Ижкомбанк»(ОАО) | A (I) | 574 | 857 | |

| 49 | 47 | ОАО «ИнвестКапиталБанк» | — | 523 | 605 | |

| 50 | 53 | ОАО «ДНБ Банк» | — | 483 | 403 | 19,9 |

Источник: «Эксперт РА» по результатам анкетирования банков

Таблица 3. Топ-50 банков по объему ипотечного портфеля на 01.01.2014

| Место в рэнкинге на 01.01.14 | Место в рэнкинге на 01.01.13 | Наименование | Рейтинг от «Эксперта РА» | Объем ипотечного портфеля на 01.01.2014, тысяч рублей | Объем ипотечного портфеля на 01.01.2013, тысяч рублей | Темп прироста 01.01.2014/01.01.2013, % |

| 1 | 1 | ОАО «Сбербанк России» | — | 1 385 105 007 | 1 002 836 353 | 38,1 |

| 2 | 2 | ВТБ 24 (ЗАО) | — | 414 850 601 | 290 716 888 | 42,7 |

| 3 | 3 | Газпромбанк | A++ | 170 264 537 | 116 640 075 | 46,0 |

| 4 | 4 | ЗАО «КБ ДельтаКредит» | — | 73 494 997 | 58 116 647 | 26,5 |

| 5 | 5 | ОАО АКБ «РОСБАНК» | — | 56 029 722 | 49 975 127 | 12,1 |

| 6 | 11 | Банк Москвы | — | 53 751 090 | 22 220 523 | 141,9 |

| 7 | 6 | Уралсиб | — | 43 267 649 | 39 128 406 | 10,6 |

| 8 | 8 | Банковская группа «Открытие» | — | 38 184 447 | 32 555 563 | 17,3 |

| 9 | 10 | ОАО АКБ «Связь-Банк» | — | 37 472 261 | 22 691 339 | 65,1 |

| 10 | 9 | ЗАО «ЮниКредит Банк» | — | 29 418 489 | 27 092 332 | 8,6 |

| 11 | 12 | «Запсибкомбанк» ОАО | A+ (III) | 24 033 333 | 20 827 617 | 15,4 |

| 12 | 7 | Абсолют Банк | A++ | 21 451 796 | 33 745 988 | |

| 13 | 13 | МТС-Банк | — | 20 942 349 | 17 921 467 | 16,9 |

| 14 | 15 | Банк «Возрождение» (ОАО) | — | 20 705 003 | 15 375 060 | 34,7 |

| 15 | 14 | ОАО «АК БАРС» БАНК | — | 20 421 719 | 16 183 199 | 26,2 |

| 16 | 18 | ОАО «Банк «Санкт-Петербург» | A++ | 19 945 999 | 11 290 842 | 76,7 |

| 17 | 16 | ОАО «Нордеа Банк» | — | 19 130 115 | 14 452 470 | 32,4 |

| 18 | 17 | АКБ «СОЮЗ» (ОАО) | — | 13 796 808 | 13 582 614 | 1,6 |

| 19 | 23 | ОАО Банк ЗЕНИТ | — | 13 514 392 | 8 092 901 | 67,0 |

| 20 | 19 | Росевробанк | — | 12 771 210 | 10 842 197 | 17,8 |

| 21 | 20 | Транскапиталбанк, «ТКБ» (ЗАО) | A++ | 11 746 344 | 10 299 467 | 14,0 |

| 22 | 22 | МКБ | A++ | 11 676 165 | 8 202 172 | 42,4 |

| 23 | 26 | ОАО Банк «Петрокоммерц» | A+ (II) | 11 078 083 | 6 286 877 | 76,2 |

| 24 | 25 | ОАО КБ «Центр-инвест» | — | 8 938 387 | 6 956 669 | 28,5 |

| 25 | 24 | АКБ «Инвестторгбанк» (ОАО) | — | 8 068 393 | 7 262 697 | 11,1 |

| 26 | 29 | Азиатско-Тихоокеанский Банк (ОАО) | A+ (I) | 7 079 981 | 3 789 719 | 86,8 |

| 27 | 21 | Промсвязьбанк | — | 6 975 144 | 8 383 063 | |

| 28 | 27 | ЗАО «Банк Жилищного Финансирования» | — | 6 511 110 | 4 736 975 | 37,5 |

| 29 | 28 | ОАО «АИКБ «Татфондбанк» | A (III) | 5 531 418 | 4 244 332 | 30,3 |

| 30 | 32 | СМП Банк | — | 4 229 391 | 2 612 919 | 61,9 |

| 31 | 36 | ОАО АКБ «Урал ФД» | — | 3 644 211 | 2 287 109 | 59,3 |

| 32 | 34 | КБ «Кубань Кредит» ООО | — | 3 387 096 | 2 403 953 | 40,9 |

| 33 | 30 | АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) | — | 3 340 492 | 2 933 156 | 13,9 |

| 34 | 33 | «Кредит Урал Банк» ОАО | A+ (I) | 3 021 551 | 2 452 941 | 23,2 |

| 35 | 37 | ОАО АКБ «Балтика» | — | 2 939 956 | 2 242 658 | 31,1 |

| 36 | 31 | Примсоцбанк | — | 2 734 800 | 2 763 894 | |

| 37 | 40 | ОАО ЧЕЛИНДБАНК | — | 2 593 735 | 1 818 398 | 42,6 |

| 38 | 35 | ОАО «ЧЕЛЯБИНВЕСТБАНК» | A+ (I) | 2 465 604 | 2 375 522 | 3,8 |

| 39 | 38 | Банк «Левобережный» (ОАО) | A (I) | 2 214 763 | 2 130 855 | 3,9 |

| 40 | 39 | ФИА-БАНК | B+ | 2 022 699 | 2 045 800 | |

| 41 | 48 | «Гранд инвест Банк» (ОАО) | A (III) | 1 907 907 | 1 040 245 | 83,4 |

| 42 | 58 | ЗАО «РУССТРОЙБАНК» | A (II) | 1 800 201 | 584 866 | 207,8 |

| 43 | 50 | МИНБ | A (III) | 1 797 716 | 915 937 | 96,3 |

| 44 | 46 | СДМ Банк | — | 1 792 091 | 1 332 388 | 34,5 |

| 45 | 44 | ОИКБ Русь | — | 1 678 780 | 1 728 863 | |

| 46 | 45 | Банк «Снежинский» ОАО | A (I) | 1 636 522 | 1 579 112 | 3,6 |

| 47 | 42 | ЗАО «ГЛОБЭКСБАНК» | — | 1 571 262 | 1 775 092 | |

| 48 | 47 | ЗАО «КРЕДИТ ЕВРОПА БАНК» | — | 1 537 830 | 1 149 003 | 33,8 |

| 49 | 43 | ФОРА-БАНК | A (II) | 1 497 352 | 1 774 470 | |

| 50 | 52 | ОАО «ДНБ Банк» | — | 1 365 688 | 895 023 | 52,6 |

Источник: «Эксперт РА», по результатам анкетирования банков

Таблица 4. Топ-20 банков по доле ссуд на приобретение жилья на первичном рынке недвижимости в 2013 году среди крупнейших ипотечных банков*

| Название банка | Объем выданных ипотечных жилищных кредитов на приобретение жилья на первичном рынке недвижимости в 2013 году, тысяч рублей | Доля ссуд на приобретение жилья на первичном рынке недвижимости в общем объеме выданных ипотечных жилищных кредитов в 2013 году, % | Объем выданных ипотечных жилищных кредитов на приобретение жилья на первичном рынке недвижимости в 2012 году, тысяч рублей | Доля ссуд на приобретение жилья на первичном рынке недвижимости в общем объеме выданных ипотечных жилищных кредитов в 2012 году, % | Изменение доли ссуд на приобретение жилья на первичном рынке недвижимости в общем объеме выданных ипотечных жилищных кредитов, 2013/2012, п. п. | |

| 1 | ОАО «Банк «Санкт-Петербург» | 10 524 691 | 83,3 | 4 437 186 | 75,2 | 8,1 |

| 2 | Банк «Возрождение» (ОАО) | 11 817 402 | 81,8 | 8 321 123 | 72,2 | 9,5 |

| 3 | ОАО Банк ЗЕНИТ | 3 640 675 | 51,8 | 3 105 569 | 62,0 | |

| 4 | Уралсиб | 6 886 043 | 51,4 | 5 499 764 | 39,3 | 12,1 |

| 5 | МКБ | 2 847 997 | 50,4 | 1 924 940 | 43,5 | 6,9 |

| 6 | ВТБ 24 (ЗАО) | 101 284 037 | 41,6 | 48 908 009 | 31,0 | 10,6 |

| 7 | МТС-Банк | 2 752 760 | 40,1 | 2 021 721 | 23,6 | 16,4 |

| 8 | Банк Москвы | 5 760 394 | 39,2 | 1 192 162 | 25,1 | 14,1 |

| 9 | Транскапиталбанк, «ТКБ» (ЗАО) | 3 476 868 | 39,2 | 3 132 118 | 41,0 | |

| 10 | Газпромбанк | 26 661 128 | 34,1 | 19 336 318 | 30,1 | 4 |

| 11 | ОАО «АК БАРС» БАНК | 967 717 | 12,2 | 1 467 524 | 17,7 | |

| 12 | ОАО АКБ «Связь-Банк» | 1 870 627 | 10,6 | 246 044 | 1,6 | 8,9 |

| 13 | ОАО Банк «Петрокоммерц» | 556 632 | 7,4 | 404 465 | 11,2 | |

| 14 | Примсоцбанк | 223 600 | 4,3 | 464 739 | 8,2 | |

| 15 | ОАО «Нордеа Банк» | 360 540 | 4,1 | 283 999 | 5,0 | |

| 16 | БАНК ИТБ (ОАО) | 123 481 | 2,9 | 413 999 | 8,5 | |

| 17 | Абсолют Банк | 356 796 | 2,7 | 90 394 | 1,0 | 1,7 |

| 18 | ОАО АКБ «РОСБАНК» | 359 086 | 2,0 | 742 751 | 4,2 | |

| 19 | ЗАО «ЮниКредит Банк» | 66 638 | 0,8 | 7 928 | 0,1 | 0,7 |

| 20 | ЗАО «Банк Жилищного Финансирования» | 16 533 | 0,2 | 64 768 | 0,8 |

* В рэнкинг включены крупнейшие ипотечные банки, предоставившие информацию об объеме выданных ипотечных жилищных кредитов на приобретение жилья на первичном рынке недвижимости.

Источник: «Эксперт РА», по результатам анкетирования банков

Методика исследования

В рамках данного исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методика составления рэнкинга участников ипотечного рынка согласована с ОАО АИЖК.

В рамках проведения анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации данным, отраженным в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие более 80 банков, на которые приходится, по оценкам агентства, около 95% ипотечного рынка. По мнению «Эксперта РА», в топ-20 банков по объему выданных ипотечных кредитов мог бы войти Райффайзенбанк, однако агентству не были предоставлены соответствующие данные.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Максим Истомин, ведущий эксперт отдела рейтингов кредитных институтов

Михаил Доронкин, заместитель директора, банковские рейтинги

Станислав Волков, директор, банковские рейтинги

Павел Самиев, заместитель генерального директора