Правительство объявило об изменении параметров программы льготной ипотеки. Почему это произошло и как может сказаться на ценах на жилье и рынке в целом?

В 2020 году жилье в России подорожало на 15—25%. На рынок пришли деньги из нескольких источников. Первый — депозиты, ставки по которым стали рекордно низкими. Второй и основной — ипотечные кредиты, спрос на которые стал рекордным из-за снижения номинальных ставок. Ажиотаж вокруг подешевевшей ипотеки зацепил даже тех покупателей, которые были не готовы покупать квартиры столь скоро, — доля кредитов с низким первоначальным взносом стала крайне высокой по историческим меркам.

В 2021 году, несмотря на прекращение снижения ставок, ипотека продолжала становиться доступнее в краткосрочной перспективе: инфляция росла, делая ее привлекательнее в краткосрочной перспективе.

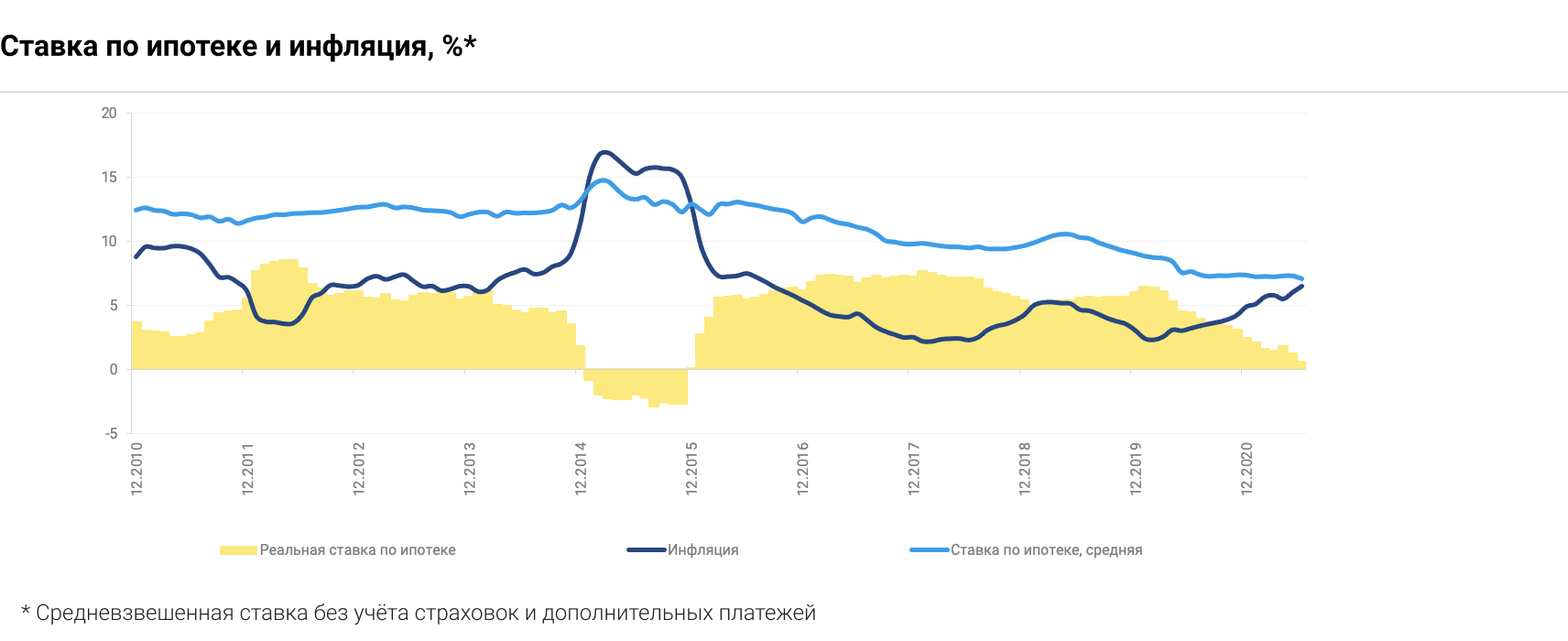

После кризиса 2014 года ипотека постепенно становилась основным источником финансирования рынка: доходы населения стагнировали и поддержать спрос не могли, а вот постоянное снижение ставок делало кредиты все более доступными.

Этот процесс достиг кульминации в 2020 году, когда программа льготной ипотеки вышла избыточно щедрой. Когда лимит по таким кредитам в Москве, Санкт-Петербурге и столичных регионах был поднят до 12 млн рублей, за ее счет стало возможно покупать даже небольшие квартиры бизнес-класса.

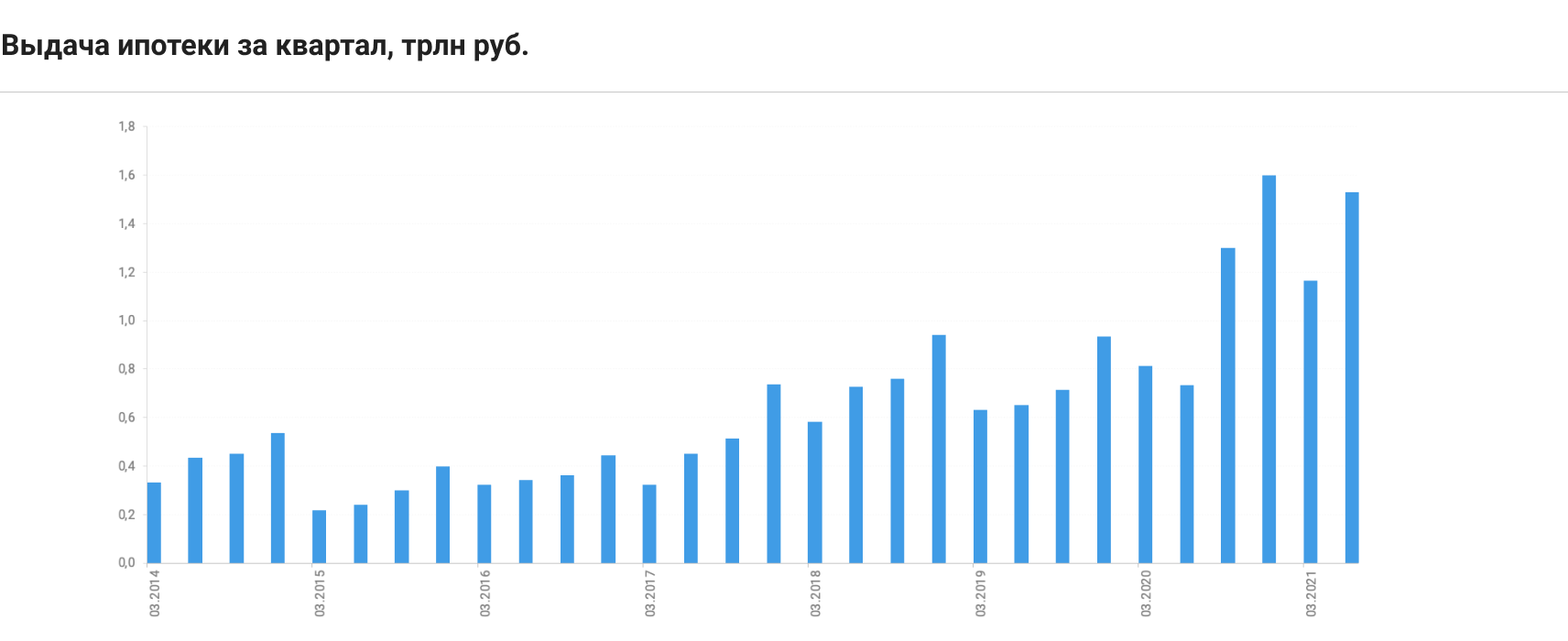

С июля 2020 года российские банки выдали ипотечных кредитов на 5,6 трлн рублей. Их портфель достиг 10 трлн рублей. За последний год была сформирована половина всего ипотечного портфеля. Это крайне высокий темп даже для молодого рынка, не говоря уже о достаточно «взрослом» российском.

В этих условиях было решено реформировать программу ипотеки, чтобы увеличить эффективность расходования средств государством, замедлить рост цен на жилье и избежать накопления рисков в банках, ориентированных на ипотечный сегмент. Кроме того, по оценке Банка России, кредитная нагрузка на население почти достигла исторического максимума — 12% от всех его доходов, что само по себе являлось бы риском, даже в условиях стабильного роста доходов. Непосредственно для заемщиков эта цифра существенно больше — до 55—60%.

Прошедшие поправки оказались весьма существенными: лимит на льготные кредиты был снижен с 6 млн рублей в регионах и 12 млн рублей в столицах до 3 млн рублей, была несколько повышена ставка. Изменения, по сути, отрезали от программы самые крупные и дорогие столичные рынки жилья. По заявлениям риелторов в СМИ, при текущих уровнях цен в Москве жилье дешевле 3 млн рублей отсутствует, в Санкт-Петербурге предложение исчисляется единицами объектов.

В преддверии этих изменений выдача ипотечных кредитов еще более увеличилась. В апреле — июне прошла вторая волна ажиотажного спроса на ипотеку, выдачи которой почти достигли объема конца прошлого года. Впрочем, это должно стать последней волной столь активных выдач. В столицах спрос должен заметно упасть, хотя цены еще как минимум несколько месяцев должны будут держаться на текущем уровне. Затем, вероятно, застройщики начнут предоставлять скидки, и цены перейдут к стагнации.

В регионах программа льготной ипотеки продолжит действовать, благо там цены выросли сравнительно мало (на 10—20%) и общий их уровень сравнительно невелик. Строительная и ипотечная активность должны будут сместиться в них, чтобы попытаться по максимуму воспользоваться программой, пока она не прекратит действовать в середине следующего года. Вместе с тем во многих из центральных регионов уровень доходов населения недостаточно велик, чтобы можно было повторить историю столиц. А вот цены в Причерноморье и отдельных городах-миллионерах еще какое-то время должны расти.

Заглядывая в будущее, можно предположить, что со следующего года на рынке жилья вновь станут заметны фундаментальные факторы российской экономики: сокращение численности населения, повышение кредитной нагрузки на него, высокий уровень обеспеченности жильем. Впрочем, если Банк России вернется к снижению ключевой ставки, в 2022—2023 годах рынок еще раз получит столь уже привычный стимул.

Мнение автора может не совпадать с мнением редакции