Невиданное для российского фондового рынка дело. Сразу 17 биржевых паевых инвестиционных фондов от одной управляющей компании вышли за один весенний месяц в обращение на бирже. Какие могут привлечь внимание инвесторов?

Вышли на рынок

В течение апреля 2021 года одна из старейших отечественных инвесткомпаний — «Атон» — запустила 17 разных биржевых паевых инвестиционных фондов (БПИФов). Они дают широкий спектр для вложений — от российских и зарубежных облигаций до акций компаний из сегментов облачных технологий и фонда на серебро. Буквально все, что ищут современные розничные инвесторы. Ни до, ни после (по состоянию на 31.07.2021) опыт «Атона» с одновременным запуском такого количества БПИФов никто не повторял.

В «Атоне» на запрос Банки.ру ответили, что при запуске фондов они ориентировались на расширение доступа розничных инвесторов к зарубежным инструментам и на создание возможности формировать портфели из БПИФов. «Идея проекта в следующем. Есть большое количество фондов на Западе, которые размещаются на разные классы активов в том или ином виде. К сожалению, неквалифицированным инвесторам в России такие фонды недоступны или будут доступны чуть позже. Соответственно, мы хотели расширить возможности инвесторов покупать разные классы активов и различные фонды. Зачем это было сделано? Не для того, чтобы спекулировать, а для того, чтобы иметь возможность составить портфели», — подчеркивает Ярослав Подсеваткин, партнер, руководитель трейдинга «Атон».

Внутри линейки

Первое, что бросается в глаза, — обилие «точечных» тем, под каждую запущен отдельный фонд. Это позволяет сделать ставку на вполне конкретный сегмент рынка. Есть но: если хочется выбрать несколько инвестиционных решений, каждое потребует дополнительных расходов. Не слишком ясно, зачем нужны отдельные ПИФы на медицину, биотех и на генетику. Или почему не объединены БПИФы на облачные технологии и «цифровое будущее», хотя и там и там речь идет о «компаниях будущего» (категоризация «Атона»), а также о сегментах, которые связаны между собой. Из той же области БПИФ «Атон — Инновации». Он фокусируется на эмитентах с прорывными технологиями в целом, среди них могут быть и разработчики облачных сервисов, и производители микрочипов.

Излишней детализацию находят и опрошенные Банки.ру эксперты. «Некоторые созданные фонды фактически себя дублируют, например «Генетическая революция» вполне может находиться в фонде «Медицина и биотех США», если убрать «США». Но нет. Решили разнообразить», — отмечает Александр Быстров, управляющий партнер, эксперт по инвестициям независимого агентства InvestTrust.

У «Атона» свой аргумент в пользу узкой сегментации: «Мы не копировали существующие на рынке биржевые фонды. Мы брали очень узкие категории, каждый из этих фондов имеет либо экспертизу «Атона», либо свою уникальную черту в рамках США, где эти фонды торгуются».

Не похожи на остальные

Есть в линейке и два совершенно исключительных в плане логики формирования фонда — «Атон — Российские акции +» и «Атон — Российские облигации +». Уникальны они тем, что в качестве их бенчмарка (или эталона, на который они ориентируются) заявлены аналогичные ОПИФы (их ранее создал УК «Атон-Менеджмент»). Обычно бенчмарк — это какой-то индекс, сторонний или собственный. В данном случае это другой фонд той же УК, идентичный по составу. Для управляющей компании это решение неплохое: не нужно тратиться на запуск и поддержку индекса (услуги индекс-провайдера), есть возможность быстрее внедрить инвестиционное решение на рынке. Инвесторам выгода не очевидна: выглядит, будто управляющая компания просто «переупаковала» свой старый фонд в новую оболочку, без запуска чего-то качественно нового.

Изначально общий объем расходов инвестора по БПИФ «Атон — Российские облигации+» был более 1,5% в год, однако в первые три месяца жизни фонда его правила изменили, снизив комиссию до 0,55% в год. Правда, с «Атон — Российские акции+» радикального снижения не произошло. Комиссия по нему хотя и была изменена, но осталась на уровне 0,95% в год. «Комиссия для фонда «Атон — Российские акции+», инвестирующего в российские акции, слишком уж высока. С какой целью инвестор должен переплачивать?» — комментирует независимый эксперт Кристина Агаджанова.

В «Атоне», отвечая на запрос Банки.ру, подчеркивают, что ориентир на собственные фонды позволяет вложить больше экспертизы в инвестиционные решения, а также упрощает запуск: «Почему бенчмарком выступают наши фонды паевые? Для того чтобы зарегистрировать правила фонда, необходимо взять какой-то понятный бенчмарк. Поэтому если ты берешь наш фонд в виде бенчмарка, то правила в ЦБ регистрируются легко, и ты получаешь продукт с понятной динамикой, в том числе которую можно показать на предыдущем треке твоего бенчмарка», — отмечает Ярослав Подсеваткин.

С ETF-начинкой

Вопрос о переплатах важен и если оценивать состав подавляющего числа новых БПИФов «Атона». По большей части это фонды фондов: инвестиции не в набор бумаг напрямую, а в готовые ETF — зарубежные биржевые фонды. Значительная часть их россиянам без статуса квалифицированного инвестора пока недоступна. Во всех этих ETF, которые упакованы в БПИФы, также существует комиссия. Прямые вложения в активы предполагают только фонды «Атон — Российские акции+» и «Атон — Российские облигации+».

Опрошенные Банки.ру специалисты сошлись во мнении, что вряд ли большой объем и разнообразие БПИФов от инвестиционной компании продиктованы исключительно потребностями инвесторов. «Есть стойкое ощущение, что предложений на рынке гораздо больше. Говорить о запуске фондов ради удовлетворения потребностей инвесторов я бы не стал», — замечает Владимир Верещак, независимый финансовый советник, основатель консалтинговой компании «Богатство». «До этого у УК «Атон-Менеджмент» не было биржевых фондов, поэтому УК просто хочет занять свою долю в перспективной нише БПИФов», — соглашается Кристина Агаджанова. Александр Быстров резюмирует: «Конечно, это и маркетинговый ход, и ответ на потребности инвесторов. Как говорится, сколько людей, столько и мнений, а в нашем случае — желаний разнообразных инвестиций».

К деталям рыночных инструментов

Для нас, инвесторов, главный вопрос — какие из фондов стоит добавить в портфель. Пять фондов проанализируем подробнее, чем остальные, узнаем мнение о них наших экспертов. Во всех выбранных БПИФах комиссия не выше 1% годовых:

- «Атон — Ставка на рост». Долларовый фонд, который инвестирует в паи iShares Russell 1000 Growth ETF — фонда с фокусом на крупных американских компаниях, по большей части технологических. Расходы внутри ETF — 0,19% в год.

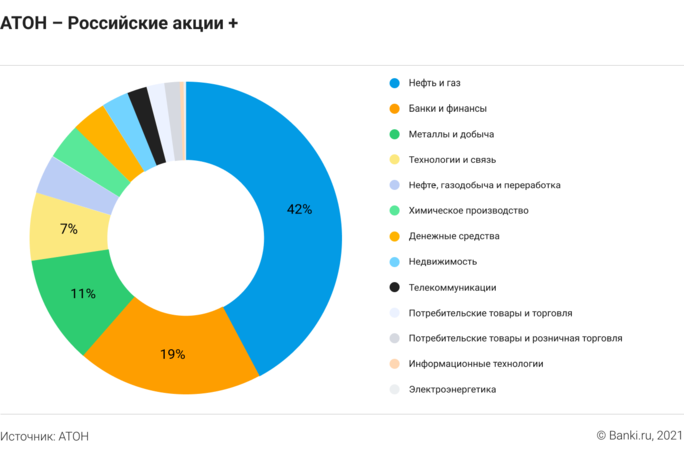

- «Атон — Российские акции+». Это рублевые вложения в ведущие российские компании (акции «Газпрома», «ЛУКОЙЛа» и др.).

- «Атон — Облачные технологии». Долларовый фонд, который инвестирует в First Trust Cloud Computing ETF. Специализация этого ETF — международные компании, занимающиеся облачными вычислениями. Расходы внутри ETF — 0,60% в год.

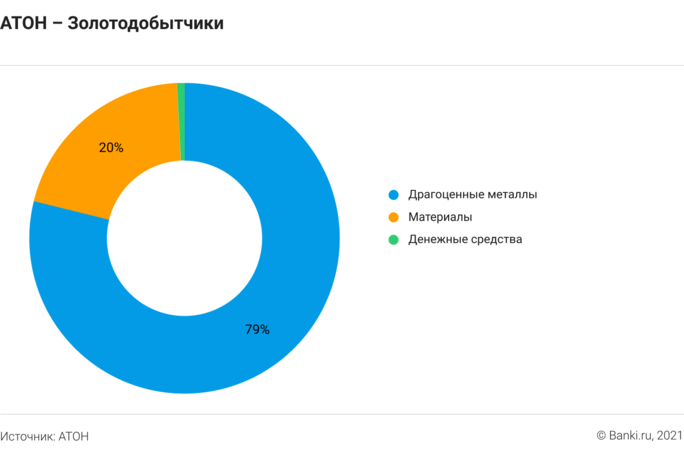

- «Атон — Золотодобытчики». В составе два ключевых мировых фонда на золото и золотодобывающие компании — VanEck Vectors Gold Miners ETF и iShares Gold Trust. Расходы внутри ETF — 0,51% (VanEck) и 0,25% (iShares).

- «Атон — Тихая гавань». Вложения в 200 устойчивых американских компаний через iShares MSCI USA Min Vol Factor ETF. Расходы внутри ETF — 0,15% в год.

Эксперты скептичны в оценке предложенных финансовых решений с помощью этих фондов. Быстров подчеркивает, что «уникальный продукт сейчас практически невозможно сделать». А вот Верещак замечает, что хотя управляющие компании очень редко идут дальше известных имен, но в одном из БПИФов «Атона» такой шаг прослеживается. «Все тот же Google, Microsoft, «Газпром» и «ЛУКОЙЛ». Уже даже не смешно. Разве что «Облачные технологии». Там VMware, Rackspace Technology, MongoDB. Это не хорошо и не плохо. Просто удивительно, что у кого-то из управляющих хватило смелости включить в топ-10 фонда (или в данном случае индекса) что-то кроме «самых голубых на свете фишек», — подчеркивает он.

Кристине Агаджановой среди выбранных БПИФов интересным решением кажется «Атон — Золотодобытчики» для тех, кто хочет инвестировать в золото. Но, по ее словам, в нем собраны «не самые очевидные объекты для инвестиций». В целом по БПИФам эксперт резюмирует: «Ничего кардинально нового, за что стоит переплачивать, «Атон» не придумал».

Степень риска

Эксперты, опрошенные Банки.ру, считают, что среди отобранных пяти фондов есть решения для осторожных и для агрессивных инвесторов. «Новые фонды подойдут как для агрессивных инвесторов («Облачные технологии» и «Ставка на рост»), так и для консервативных инвесторов («Тихая гавань»)», — уверен Быстров. Агаджанова отмечает, что для осознанных инвестиций (риск-профиль — рациональный) в портфель можно добавить «Золотодобытчиков», но не более 5% портфеля.

Считать и оценивать

Нелишним будет для инвесторов внимательно взвесить цели и потребности в каждом случае, говорят эксперты, опрошенные Банки.ру. При этом они отмечают, что комиссии по новым фондам «Атона» вписываются в общерыночные уровни. «Практически в любых ПИФах и их подвидах, включая ETF, заложена комиссия от 1% до 4% — это рыночная практика. Необходимо избирательно подходить к тратам и оценивать, за что вы планируете платить сейчас и в будущем», — комментирует Быстров. Он советует, принимая решение о вложениях в фонды «Атона», посмотреть, как БПИФ себя вел хотя бы на горизонте в один год, «сравнить с бенчмарками, похожими фондами и на основании этих данных принять решение».

В «Атоне» подчеркивают, что расходы на уровне рыночных и во многом связаны с особенностями функционирования фондового рынка в России: «Мы не ставили в самом начале довольно низкие комиссии, мы ставили средние по рынку. Часто задают вопрос: зачем покупать фонд, если можно купить биржевой ETF в США? Но в этом и заключается ответ — неквалифицированному инвестору этот продукт недоступен. Если бы он был доступен, то мы бы не запускали БПИФы», — поясняет Ярослав Подсеваткин. По его словам, удорожание происходит из-за расходов управляющей компании на инфраструктуру, поскольку в отличие от западных фондов российские обязаны хранить активы отдельно. В пример Подсеваткин приводит западные ETF, которые ставят нулевые комиссии, фактически давая активы клиентов в использование другим. Например, такой фонд располагает акциями Amazon, а какой-нибудь венчурный фонд хочет получить выгоду от снижения цены на них. Тогда венчурный и берет эти акции Amazon взаймы у биржевых фондов. «В России такой сценарий невозможен, поэтому и есть довольно большая расходная составляющая. Каждую бумагу необходимо перегнать к нам и хранить в нашем депозитарии, а трансакционные издержки стоят денег», — заключает руководитель трейдинга «Атон».

В сухом остатке

Обширная запущенная линейка «Атона» не выглядит до конца продуманной, но в ней есть несколько плюсов. Они позволяют рассмотреть отдельные фонды для включения в инвестиционный портфель.

- Расходы. В сравнении с другими БПИФами на рынке (см. диаграмму) комиссии в целом выглядят адекватными и умеренными. Вопрос только в том, насколько много узких сегментов инвестор готов приобрести, выплачивая комиссию по каждому фонду.

2. Ассортимент. Учитывая еще тот факт, что БПИФы торгуются в долларах, разнообразие линейки действительно удовлетворит многие запросы.

Изучая структуру на сайте «Атона», можно ошибиться, подумав, что вы действительно инвестируете во все перечисленные в фонде бумаги, тогда как речь идет об ETF. И уже в его составе находятся все эти активы. Соответствующее пояснение вам даст «подсказка» в виде знака вопроса. Отражение доходности по БПИФам также считается через привязку к зарубежному индексу. Следует помнить, что вы видите не историческую доходность фонда, а трек бенчмарка — индекса, на который ориентируется ETF в своем составе. Этот момент необходимо учитывать при покупке фонда и определении своих ориентиров по желаемой доходности. Кроме того, любой брокер подтвердит, что историческая доходность не дает никаких гарантий будущих финансовых поступлений. В этом и есть часть рыночного риска.

Анна БОРИСОВА для Banki.ru

Мой профиль

Мой профиль