Полис для страхования ипотеки нужно продлевать ежегодно до момента окончательной выплаты ипотечного кредита. При этом клиент не обязан страховать квартиру в одной и той же страховой компании — ее можно поменять. Иногда заемщики не знают об этом или предпочитают для простоты оформления полисов просто продлевать старые страховки в несколько кликов. Это действительно экономит время, но часто оборачивается дополнительными денежными тратами. Разобрались, почему полезно проверять цены на страховку для ипотеки перед продлением полиса и сколько можно при этом сэкономить.

Почему важно сравнивать цены на страховки в разных страховых компаниях

Калькулятор ипотечного страхования на Банки.ру позволяет сделать расчет один раз и сравнить цены на полисы страхования имущества для ипотеки, страхования жизни и здоровья для ипотеки, а также комплексные полисы (имущество + жизнь и здоровье).

Стоимость страховки зависит от множества факторов: возраста заемщика, региона страхования, остатка задолженности по кредиту и так далее. Разница между предложениями разных страховых компаний бывает весьма заметной. Удобство расчета на онлайн-калькуляторе заключается в том, что вы можете ввести свои данные один раз и получить предложения сразу от всех доступных на Банки.ру страховщиков.

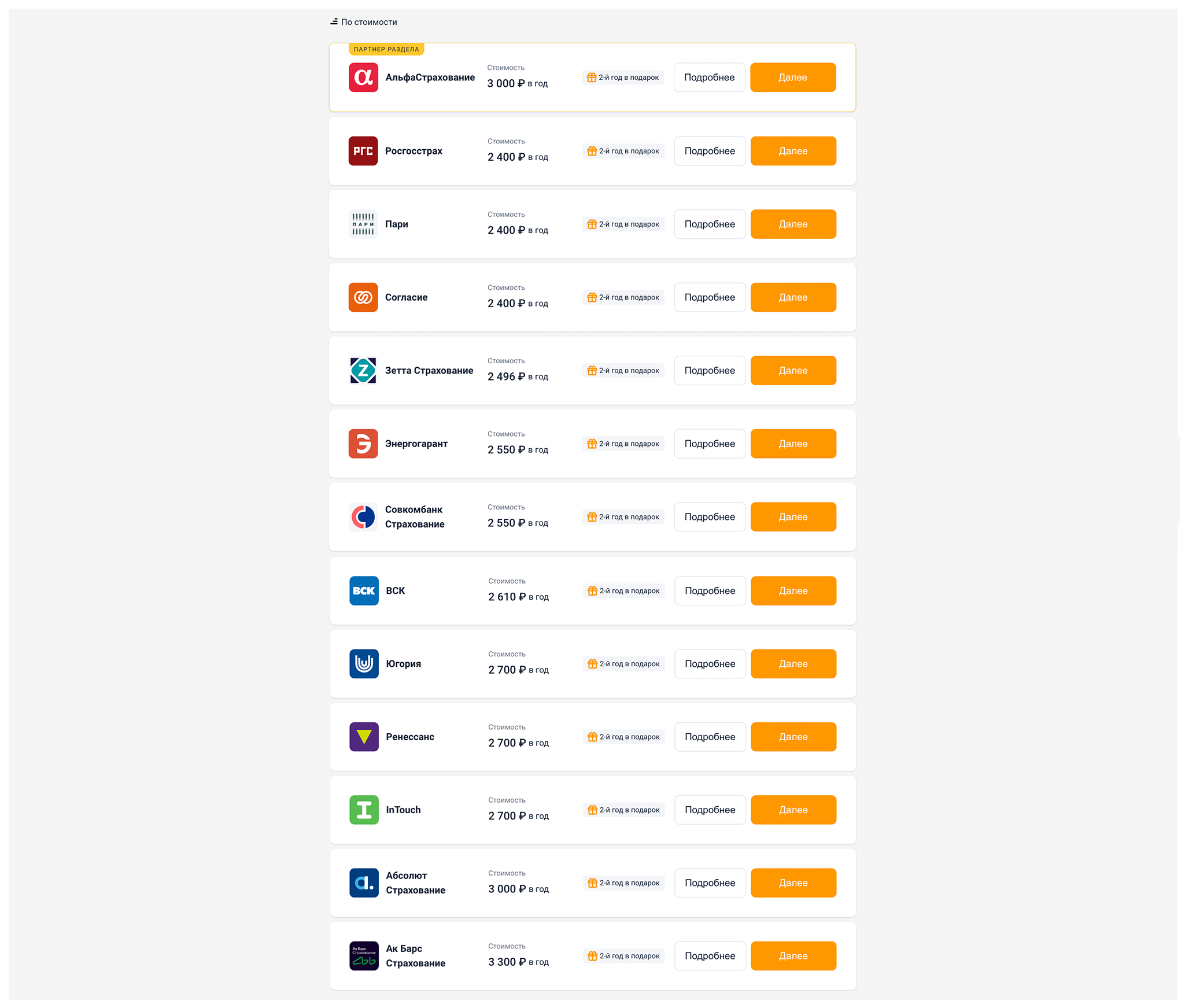

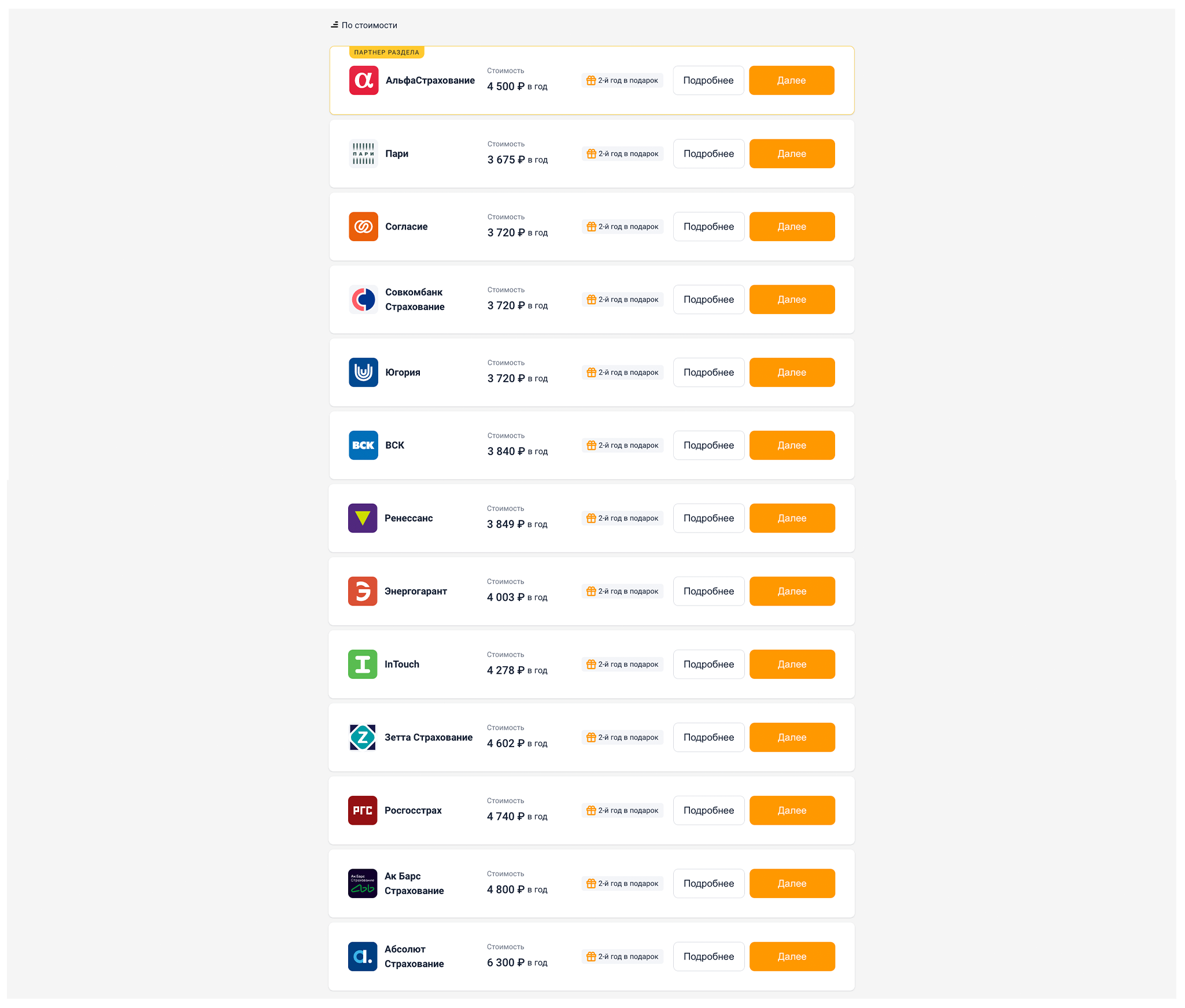

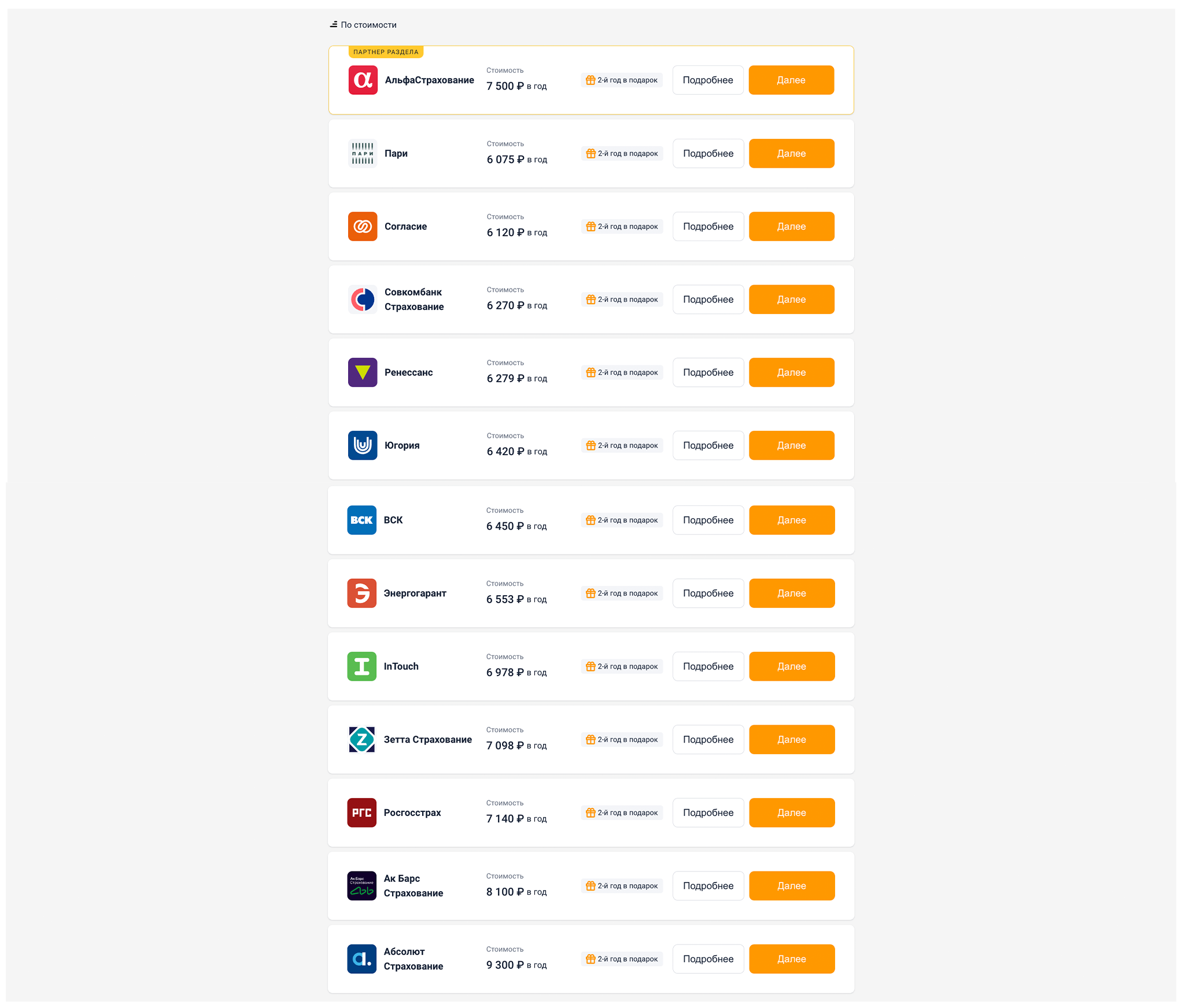

Представим, что страховой полис покупает женщина в возрасте 34 лет. Остаток по кредиту — 3 млн рублей.

Самая низкая цена на имущественный полис для ипотеки на калькуляторе Банки.ру — 2 400 рублей. Самая высокая — 3 300 рублей. Экономия при выборе самого дешевого варианта составляет 37% по сравнению с самым дорогим.

Самая низкая стоимость полиса страхования жизни для ипотеки при этом расчете — 3 675 рублей. Самая высокая — 6 300 рублей. Выбрав самый дешевый вариант, клиентка сэкономит 71% по сравнению с самым дорогим вариантом.

Если бы женщина оформляла комплексный полис на Банки.ру, она могла бы купить его как за 6 075 рублей, так и за 9 300 рублей. При выборе самого доступного варианта экономия составит 53%.

Именно поэтому и важно сравнивать цены на ипотечные полисы перед продлением страховки на следующий год.

«Конечно, можно продлить полис у того же страховщика, однако лучше сравнить цены от разных страховых компаний, так можно сэкономить до 90% за счет разницы тарифов СК. Закон не запрещает менять страховую компанию каждый год. Если вы выплачиваете кредит в течение 10–20 лет, то суммарная экономия при разумном подходе к выбору страховщика может оказаться довольно заметной. Кроме того, обращайте внимание на акции: например, сейчас на маркетплейсе Банки.ру действует акция при оформлении полиса для ипотеки от Сбербанка "Второй год в подарок", — это дает возможность еще больше сэкономить на ипотечной страховке», — отмечает руководитель продуктовой разработки страховой вертикали Банки.ру Юлия Корнеева.