Портал Банки.ру подготовил исследование, посвященное работе банковского сектора в 2020 году. В исследовании рассматриваются изменения, произошедшие в составе участников рынка, динамика активов, объемов кредитования, величины клиентских средств, показатели ликвидности, прибыли и достаточности капитала банков, а также дан прогноз на 2021 год.

1. Участники банковского рынка и надзор

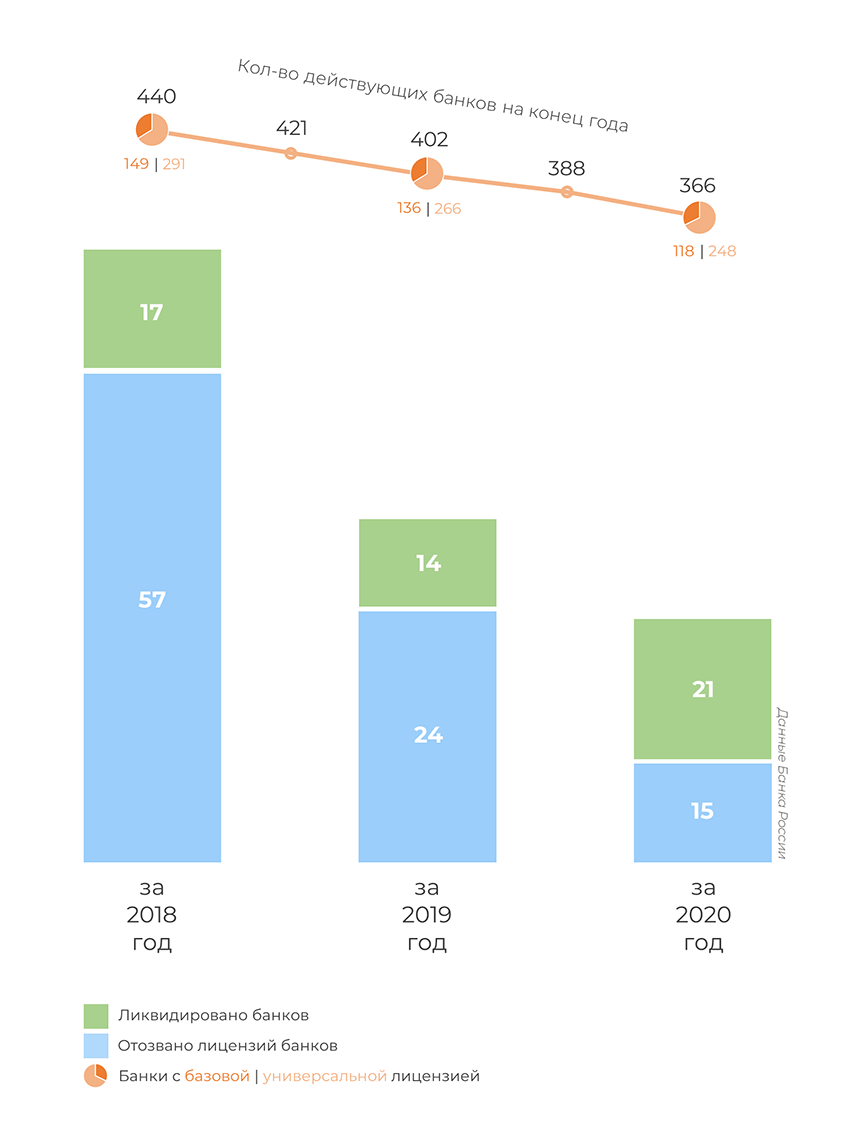

В 2020 году банковский сектор покинули 36 банков и две небанковские кредитные организации (НКО). Количество действующих НКО при этом не изменилось: в сентябре и декабре 2020 года Банк России зарегистрировал НКО-ЦК «Клиринговый центр МФБ» (АО) и НКО ЦК РДК (АО).

Лицензии в прошедшем году были отозваны у 15 банков (в 2019 году — у 24 банков, в 2018-м — у 57) и единственной НКО (НКО «Платежный стандарт»). Одна НКО и 21 банк ушли с рынка добровольно, 13 из них были ликвидированы в рамках присоединения к другим кредитным организациям:

- ПАО «Крайинвестбанк» (в рамках санации) присоединено к ПАО «РНКБ Банк»;

- ООО «ОИКБ «Русь» присоединено к АО «Банк Оренбург»;

- ПАО «Курскпромбанк» присоединено к ООО «Экспобанк»;

- ПАО «Московский Нефтехимический Банк» присоединено к АО «Джей энд Ти Банк»;

- ПАО «АКБ «Связь-Банк» присоединено к ПАО «Промсвязьбанк»;

- АО «Банк Реалист» присоединено к АО «БайкалИнвестБанк»;

- ПАО «Спиритбанк» и АО «Банк Зенит Сочи» присоединены к ПАО «Банк Зенит»;

- АО «АКБ «Экспресс-Волга» (в рамках санации) и АО «Волго-Каспийский Акционерный Банк» присоединены к ПАО «Совкомбанк»;

- АО «КБ «МИА» присоединено к АО «КБ «Солидарность»;

- ООО «КБ «Финанс Бизнес Банк» (в рамках санации) присоединено к ПАО «Московский Областной Банк»;

- АО «Собинбанк» присоединено к АО «Генбанк».

Ликвидированы без реорганизаций и слияний: ООО «КБ «Славянский кредит», ООО «КБ «Центрально-Азиатский», АО «АКБ «Ресурс-траст», ООО «Морган Стэнли Банк», ПАО «АКБ «Проминвестбанк», ООО «МБО «Оргбанк», АО «Банк «Кузнецкий мост» и AО «МКБ «ДОМ-БАНК».

Число отзывов лицензий в 2020 году оказалось заметно ниже, чем в 2019 году. В том числе из-за переноса всех проверок кредитных организаций (за исключением случаев, не терпящих отлагательств) на вторую половину года Банк России не отозвал ни одной лицензии с начала февраля до середины июля.

Полный список российских кредитных организаций с отозванными и аннулированными лицензиями можно найти в «Книге памяти» Банки.ру.

К 1 января 2021 года в России осталось 366 действующих банков (на начало 2020 года их насчитывалось 402). На начало текущего года 248 участников рынка располагали универсальной лицензией, еще 118 банков — базовой лицензией, предполагающей упрощенные требования к раскрытию информации и предоставлению отчетности.

Основной причиной отзывов банковских лицензий стабильно остается высокорискованная кредитная политика, неадекватная оценка активов и залогового обеспечения, а также недостаточное резервирование. В 2020 году эта причина упоминается в десяти пресс-релизах ЦБ об отзывах банковских лицензий.

В целом первая тройка указываемых ЦБ причин отзыва за год не поменялась. На втором месте — несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). Эта причина упоминалась в восьми пресс-релизах. На третьем — проведение теневых, сомнительных и/или транзитных операций, упоминающееся в пяти пресс-релизах.

По три раза в 2020 году ЦБ отмечал проведение схемных сделок для сокрытия реального качества активов и уклонения от выполнения требований регулятора, а также утрату или критическое снижение уровня собственного капитала вследствие неадекватной оценки активов и доначисления резервов по требованию регулятора.

В процентном соотношении упоминания в релизах высокорисковой кредитной политики и неадекватной оценки активов остались на уровне 2019 года — 66,6%. В 53,3% релизов фигурировало несоблюдение требований законодательства в области ПОД/ФТ (в 2019 году — ровно в 50% релизов), третья часть пресс-релизов содержала упоминание о теневых, сомнительных и/или транзитных операциях (в 2019 году — порядка 45,8%).

В связи с пандемией COVID-19 Банк России вводил ряд послаблений для финансового сектора. В частности, кредитным организациям была дана возможность до конца 2020 года учитывать ценные бумаги, приобретенные до 1 марта 2020 года, по справедливой стоимости на эту дату, а бумаги, приобретенные с 1 марта по 30 сентября 2020 года, — по справедливой стоимости на момент приобретения.

Кроме того, были перенесены сроки введения норм резервирования сделок, связанных с операциями по слиянию и поглощению; вступление в силу действия значений норматива концентрации крупных кредитных рисков (Н30), а также дальнейшее обсуждение дифференцированных требований к надбавкам для нормативов достаточности капитала системно значимых банков.

Ранее обсуждалась возможность внесения надбавок в зависимости от размера системно значимой кредитной организации (СЗКО) и ее влияния на банковскую систему — в размере 1–3,5%.

Эти и другие изменения, касающиеся системно значимых кредитных организаций, в начале 2020 года более подробно рассматривались в материале Банки.ру.

Отдельно стоит отметить расширение перечня системно значимых кредитных организаций за счет добавления Совкомбанка. Регулятор отмечал увеличившийся размер кредитной организации — доля Совкомбанка составила около 1,5% в активах банковского сектора на 1 октября 2020 года. На начало текущего года совокупные активы всех 12 системно значимых банков, по данным ЦБ, формировали 75,9% от общей суммы активов российских кредитных организаций.

В ноябре 2020 года стало известно о разработке ЦБ совместно с Росфинмониторингом изменений в законодательство, обеспечивающих внедрение единой межбанковской платформы Банка России по проверке клиентов. Платформа предполагает усиление роли регулятора в оценке клиентов кредитных организаций: банки будут, как и ранее, передавать сведения о сомнительных операциях клиентов, а ЦБ станет делить таких клиентов на три группы в зависимости от уровня риска (красный, желтый, зеленый). Предполагается, что клиенты смогут узнавать свой статус в обслуживающем их банке и подавать апелляцию при попадании в «красную» группу риска. В то же время кредитные организации смогут отказывать клиентам в обслуживании, снятии или переводе средств при закрытии счетов, если клиент отнесен в «красную» зону и дважды за год получал запреты на проведение операций.

Свою платформу по проверке клиентов ЦБ планирует запустить в конце 2021 — начале 2022 года.

Несмотря на регуляторные послабления из-за пандемии COVID-19, можно констатировать, что так называемая зачистка банковского сектора от недобросовестных игроков завершена еще в 2019 году. В прошедшем 2020-м лицензии были отозваны только у 15 банков. Как и в 2019 году, лицензий лишались в основном небольшие кредитные организации, не имеющие поддержки влиятельных акционеров, государства и крупных финансовых групп.

У крупных банков в 2020 году, как и в 2019-м, лицензии не отзывались. Совокупный объем чистых активов кредитных организаций, потерявших лицензию, по данным последней опубликованной перед отзывом отчетности, составил 50,2 млрд рублей. Это менее 0,05% от суммы активов банковского сектора на начало 2021 года. По итогам 2019 года этот показатель составлял 0,11%, а суммарные активы банков с отозванными лицензиями достигали 107,2 млрд рублей.

Прибыльность банковского сектора в 2020 году не сильно уступает результатам 2019-го, однако с учетом сокращения числа кредитных организаций количество убыточных банков за год увеличилось с 75 до 85, или с 17% до 20,9% от общего числа банков. В течение года убыточных банков было еще больше.

Учитывая такую ситуацию с прибыльностью и давлением на капитал банков, особенно после отмены «коронавирусных» послаблений для сектора, и отсутствие возможности для небольших банков конкурировать с крупными игроками, аналитический центр Банки.ру ожидает в 2021 году ухода с рынка 30–35 небольших кредитных организаций, в частности банков со слабой диверсификацией бизнеса. Слияния и поглощения снова обеспечат значительную долю добровольно аннулированных лицензий и укрупнение кредитных организаций.

Финансовые показатели

Если не указано иное, в обзоре приводятся показатели по данным финансового рейтинга (рэнкинга) Банки.ру, без учета банков, не публиковавших в 2020 году отчетность на сайте ЦБ либо публиковавших ее в неполном формате.

2. Активы

Активы нетто российских кредитных организаций за 2020 год увеличились на 15,9%, или на 14,75 трлн рублей — до 107,3 трлн рублей к 1 января 2021 года.

Согласно данным ЦБ, доля чистых активов пяти крупнейших банков за 2020 год увеличилась с 62,2% до 63,6% (за 2019 год показатель сократился с 62,4% до 62,2%). Отметим, что с 1 ноября размер активов в публикуемых статистических показателях банковского сектора учитывается за вычетом резервов на возможные потери. Соответственно, данные по концентрации активов заметно отличаются от представленных на начало 2020 года. Однако ситуацию это не меняет: доля нетто-активов топ-50 банков также превышает 90% от общей суммы по сектору и в прошедшем году увеличилась с 92,2% до 93,3%, а доля 100 крупнейших кредитных организаций — с 96,8% до 97,3%.

Несмотря на уменьшение числа банков, проходящих процедуру финансового оздоровления, их доля в активах банковского сектора даже выросла — с 5,6% до 5,7% в 2020 году. В отличие от 2019-го, в прошедшем году не завершались санации крупных банков, таких как Связь-Банк или банк «ФК Открытие», при этом активы санируемых банков выросли на 17,8%, или на 890,1 млрд рублей, согласно данным ЦБ.

По словам директора департамента финансового оздоровления ЦБ Александра Жданова, большая часть работы по финансовому оздоровлению банковского сектора уже закончилась, а дальнейшие случаи санации могут быть только точечными. Согласно его оценке, общий объем средств, направленных в капитал банков, санируемых с участием ЦБ, составляет 941 млрд рублей, а общий объем средств, предоставленных в рамках санаций через АСВ по кредитной схеме, — 1,6 трлн рублей (из них более 0,5 трлн уже возвращено).

На санацию при участии Агентства по страхованию вкладов (АСВ) в 2020 году был отправлен небольшой Севастопольский Морской Банк. В качестве инвестора его финансового оздоровления был выбран РНКБ. 19 июня в план предупреждении банкротства кредитной организации были внесены изменения, предусматривающие предоставление за счет кредитов Банка России финансовой помощи банку в виде займов — 740,9 млн рублей сроком на десять лет. Также была запланирована реорганизация банка путем присоединения к инвестору.

Рост удельного веса системно значимых банков и госбанков вполне органичен — они растут быстрее совокупных цифр по банковскому сектору. Кроме того, осенью 2020 года перечень СЗКО пополнил Совкомбанк, вошедший в десятку крупнейших российских банков с активами в 1,53 трлн рублей на 1 января 2021 года и их годовой динамикой в 26,1%. Это второй показатель роста активов среди СЗКО и пятый среди 20 крупнейших банков в 2020 году.

Что касается госбанков, то в процентном отношении лучший рост показали Банк ДОМ.РФ и Всероссийский Банк Развития Регионов (ВБРР) — на 63,7% и 51%, или на 219,6 млрд и 336,9 млрд рублей соответственно. В абсолютных значениях наиболее существенно вырос СберБанк (на 5,9 трлн рублей, или на 20,5%), обеспечивший треть динамики активов всего сектора.

Напомним, что в прошедшем году, помимо старта экосистемы «Сбер», крупнейший банк России сменил владельца — контрольный пакет в размере 50% + одна акция перешел от ЦБ к Минфину РФ за два с небольшим триллиона рублей. Минфин также является крупным акционером ВТБ, но без голосующих акций.

Согласно исследованию аналитического центра Банки.ру, из структур государственной власти конечным собственником банков чаще всего выступает Федеральное агентство по управлению государственным имуществом (Росимущество). Из числа госкомпаний и корпораций в списке владельцев чаще других фигурируют ВТБ и Газпромбанк с аффилированными структурами.

Крупнейшие банки с прямым и косвенным государственным контролем остаются ведущими участниками российского банковского рынка, транслируя не только поддержку в виде государственных субсидий, но и другие меры, не всегда выгодные кредитным организациям и влияющие на ситуацию на рынке в целом. Кроме того, пока санация не приносит ощутимой выгоды (сроки продажи Азиатско-Тихоокеанского Банка и банка «ФК Открытие» снова перенесены), лишь увеличивая концентрацию активов на крупнейших организациях с доминированием госбанков.

Плотное взаимодействие госбанков с госструктурами снижает интерес к банковскому бизнесу в России со стороны частных инвесторов и действующих акционеров коммерческих банков, особенно небольших. С другой стороны, крупные частные и иностранные банки выдерживают конкуренцию в ключевых сегментах, показывают хорошие результаты, не уступая госбанкам и подталкивая последних к принятию конкурентных технологических решений, улучшению продуктов и услуг.

Динамика активов, капитала, совокупного кредитного портфеля и клиентских средств банковского сектора по итогам 2020 года оказалась значительно выше аналогичных показателей 2019 года. В условиях кризисного года, обеспечившего, правда, существенную девальвацию рубля, объемы активов и клиентских средств показали динамику, превышающую и рост 2018 года.

Общая сумма собственных средств (капитала) кредитных организаций в 2020 году увеличилась на 6,5% (в 2019 году — на 5,1%, в 2018-м — на 9,3%). При этом прибыль за 2020 год оказалась ниже, чем годом ранее (1,61 трлн против 1,71 трлн рублей), преимущественно из-за «коронавирусных локдаунов», особенно первого, весной. Однако это не помешало активам банков вырасти на 15,9% (в 2019 году — всего на 0,5%, в 2018 году — на 10,7%), совокупному кредитному портфелю без вычета валютной переоценки — на 13,8% (в 2019 году — на 4,9%, в 2018 году — на 15,0%), почти в равной степени за счет динамики розничных и корпоративных кредитов. А вот клиентские средства в прошедшем году увеличились в основном благодаря средствам на текущих счетах юридических лиц.

Бодрая динамика основных показателей в проблемном 2020 году обусловлена все-таки не только переоценкой валютных активов и обязательств. Помогли государственные программы и меры поддержки населения и бизнеса, а также привлечение средств на эскроу-счета в рамках механизма финансирования долевого строительства.

3. Кредитование

Совокупный кредитный портфель российских банков за 2020 год вырос на 13,8% — до 63,2 трлн рублей. Удельный вес кредитного портфеля в активах за этот период немного снизился — с 59,9% до 58,9%. Динамика кредитного портфеля в трех из четырех кварталов была положительной: в I квартале — 6,5%, во II квартале совокупный кредитный портфель снижался на 0,8%, в III и IV кварталах — увеличивался на 6,6% и 1% соответственно. Четко прослеживается динамика ужесточения антикоронавирусных ограничений и восстановление при их ослаблении. Это во многом определило общую динамику сектора не только в части кредитов.

В 2020 году объем корпоративного кредитного портфеля российских банков увеличился на 5,4 трлн рублей, или на 14,3% (в 2019 году — только на 24,5 млрд рублей, или менее чем на 0,1%). При этом совокупный портфель пяти крупнейших корпоративных кредиторов в 2020 году прибавил 7,9%, или 2,3 трлн рублей (в 2019 году рост был скромнее — 233,3 млрд, или 0,9%).

Совокупный розничный кредитный портфель банков за прошедший год увеличился на 1,97 трлн рублей, или на 16,6% (в 2019 году — на 2,6 трлн рублей, или на 17,2%). Ровно ту же динамику показал и объем кредитов, выданных физическим лицам пятью крупнейшими розничными кредиторами: рост за год на 16,6%, или на 1,97 трлн рублей (в 2019 году — на 17,5%, или на 1,77 трлн рублей). Наиболее активно розничный и корпоративный портфели росли в I и III кварталах 2020 года.

Надо сказать, что такая внушительная динамика в проблемный «ковидный» год обеспечена преимущественно принятыми мерами господдержки бизнеса и населения. То есть с прекращением этой поддержки и возвращением к привычной жизни в 2021 году мы увидим более естественную динамику кредитования, которую придется поддерживать и стимулировать иными инструментами. При этом надо понимать, что значительная часть льготных кредитных средств, предоставленных бизнесу в прошедшем году, не работала на развитие и масштабирование деятельности и будет в лучшем случае рефинансироваться, в худшем — портить качество кредитных портфелей.

Доля валютных кредитов в 2020 году, в отличие от предшествующих трех лет, увеличилась. При этом в розничном сегменте она не изменилась и осталась на уровне немногим ниже 0,5% (на начало 2019 года — 0,7%, 2018-го — 0,9%, 2017-го — 1,5%), а в корпоративном портфеле их доля за 2020 год выросла с 23,7% до 26% (на начало 2019-го — 27,7%, 2018-го — 29,7%, 2017-го — 32,2%).

Отдельно отметим, что, по данным ЦБ, в 2020 году сумма кредитов, предоставленных субъектам малого и среднего бизнеса, составила 7,65 трлн рублей, что на 2,2% меньше, чем в 2019 году. Основные виды деятельности заемщиков из этого сегмента: торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — 45,7%, обрабатывающие производства — 14%, строительство — 8,3%. Доля просрочки в портфеле кредитов, выданных субъектам МСП, на 1 января 2021 года составила 11% (годом ранее — 11,9%). Удельный вес просроченной задолженности по кредитам МСП вдвое превышает аналогичный показатель в портфеле кредитов, выданных юридическим лицам, не являющимся субъектами МСП.

К 1 января 2021 года на балансах пяти крупнейших кредиторов находилось 70,5% от общей суммы выданных кредитов (в 2019-м — 69,2%, в 2018-м — 69,0%), на топ-100 кредитных портфелей приходилось уже 96,2% (в 2019-м — 95,9%, в 2018-м — 95,7%). В целом динамика концентрации портфеля по годам довольно плавная, доля крупных банков стабильно и пропорционально растет.

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ сократился почти до уровня начала 2019 года — до 29,6%. Незначительно уменьшилась и доля кредитов, выданных госструктурам, — с 1,4% до 1,2%. Увеличилась в 2020 году только доля корпоративных кредитов.

Как и годом ранее, классические розничные банки, за редким исключением, растут скромно и почти не наращивают кредитные портфели. Основной прирост портфеля розничного кредитования обеспечивают крупные универсальные банки, которые за счет динамики поддерживают в моменте качество кредитных портфелей при росте просрочки, тогда как качество кредитных портфелей классических розничных банков зачастую ухудшается, доля просроченных ссуд растет.

По данным Национального бюро кредитных историй (НБКИ), в 2020 году банки выдали на 25,9% меньше потребительских кредитов, чем в 2019 году (14,6 млн против 19,8 млн кредитов), на 21,5% меньше кредитных карт (почти 9 млн против 11,4 млн штук). При этом количество выдач микрозаймов микрофинансовыми компаниями по итогам 2020 года не сильно уступило 2019 году (18,78 млн против 18,96 млн займов). А в Москве, Московской и Кемеровской области, Приморском крае число выданных микрокредитов даже выросло за год на 10–15%.

Выросли и средние размеры потребкредита и микрозайма. По данным НБКИ, в декабре 2020 года средний размер кредитов на покупку потребительских товаров составил 221,3 тыс. рублей (на 30,7% больше, чем в декабре 2019 года), а средний размер микрозайма (или «займа до зарплаты» до 30 тыс. рублей) по стране достиг 8,54 тыс. рублей (на 2,6% больше, чем в декабре 2019 года).

Динамика просроченной задолженности в розничном и корпоративном сегментах в течение 2020 года была разнонаправленной. Просрочка по корпоративным кредитам снижалась в I квартале и в апреле, дальше росла во II квартале, при этом уже во втором полугодии снова снижалась. Максимальная ее доля наблюдалась в июле — 8,2%, минимальная — 6,7% — в апреле. Просроченная задолженность по кредитам, выданным физлицам, росла с начала года до августа включительно — с 4,3% до 4,8%, после чего снизилась до 4,7% и оставалась примерно на этом уровне до конца года.

В итоге рост совокупной просроченной задолженности за год составил 16,6% (годом ранее — 11,8%), но ее удельный вес в совокупном кредитном портфеле к 1 января 2021 года увеличился лишь до 6% (годом ранее — 5,9%). Стоит отметить, что, по данным ЦБ, на начало года насчитывалось 110 кредитных организаций с долей просрочки в кредитном портфеле свыше 10% и 75 банков с просрочкой свыше 15% (годом ранее таких было 126 и 87 соответственно).

Согласно официальной статистике Банка России, доля кредитов, просроченных более чем на 90 дней (NPL 90+), в кредитном портфеле банковского сектора увеличилась за 2020 год с 6,2% до 6,3% (на начало 2019 года этот показатель превышал 6,6%).

Уровень обеспечения коммерческих кредитов залогом имущества по банковской системе увеличился за прошедший год с 70,9% до 76,6%. Медианное значение этого показателя по рынку выше, но немного уменьшилось за год и составило 101,7% на 1 января 2021 года (годом ранее — 103,1%). Рост объема имущественного обеспечения кредитов в процентном отношении существенно опережает динамику и совокупного кредитного портфеля, и розничного или кредитного портфелей в отдельности. Общая сумма обеспечения, учитываемая на внебалансовом счете 91312 «Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов», выросла в 2020 году на 22,9% — до 48,4 трлн рублей (в 2019 году рост на 37,1%, в 2018 году — на 3,6%). Такую динамику во многом традиционно обеспечивают масштабы выдачи ипотечных кредитов.

В портфеле кредитов, предоставленных российскими банками юридическим лицам и индивидуальным предпринимателям, на 1 января 2021 года преобладали предприятия следующих отраслей экономики: операции с недвижимостью, аренда и сопутствующие услуги (17,1%), оптовая и розничная торговля, ремонтные услуги (9,8%), сельское и лесное хозяйство (6,3%), транспорт и связь (5,9%), добыча полезных ископаемых (5,9%). Добывающая промышленность в 2020 году снова вошла в пятерку лидеров: доля предприятий этой сферы в 2019 году снизилась с 9,2% до 5%, но в 2020 году выросла до 5,9%.

Надо отметить, что, несмотря на связанные с коронавирусными ограничениями проблемы некоторых транспортных компаний, осуществляющих перевозки дальнего следования (в частности, за рубеж), доля предприятий сектора «транспорт и связь» осталась на четвертой позиции, хоть и уменьшилась за год с 6,7% до 5,9%.

Однако в периоды «локдаунов» и между ними не все банки — включая крупные и системно значимые — охотно кредитовали наиболее пострадавшие отрасли и людей, работающих в этих отраслях. Даже притом, что общий рост кредитования в прошедшем году все-таки во многом обязан мерам господдержки предприятий, наиболее пострадавших из-за введенных ограничений.

При всех рекомендациях и послаблениях регулятора кредитные организации должны оценивать собственные риски, в том числе и на длинном временном промежутке, поэтому потенциальных банкротов не кредитовали и не будут. Поскольку значительный рост неплатежей по существенному объему кредитов повлияет на показатели оценки качества активов, потребуется создание значительного объема резервов, которые будут давить на достаточность капиталов банков. А учитывая снижающуюся рентабельность и общую негативную макроэкономическую ситуацию, средства на необходимую докапитализацию найдутся не у всех владельцев кредитных организаций. На серьезную же государственную поддержку могут рассчитывать только крупнейшие банки, которые и так выигрывают конкуренцию за надежных корпоративных заемщиков.

Тем не менее принятые меры господдержки помогли банкам в 2020 году не показывать ухудшение качества кредитных портфелей. Реальные же показатели изменения качества кредитов мы увидим уже в 2021–2022 годах. Тем более что в феврале глава ЦБ Эльвира Набиуллина уже заявляла, что банковская система страны полностью готова к отмене регуляторных послаблений, действующих до 1 июля текущего года.

Исходя из этих и других вышеописанных факторов, можно сделать вывод, что в зоне риска малые и средние частные банки со слабой диверсификацией деятельности, невысокой достаточностью капитала и рентабельностью. Напомним, что аналитический центр Банки.ру ожидает в 2021 году ухода с рынка 30–35 небольших кредитных организаций.

Что касается корпоративного кредитования в 2020 году, то можно отметить восстановление кредитной активности не столько с момента перехода ЦБ к снижению ключевой ставки, сколько с момента ослабления/снятия карантинных мер. При этом основную кредитную поддержку банков получили прежде всего представители стратегических и сырьевых отраслей экономики, а наиболее низкие процентные ставки доставались крупным и наиболее платежеспособным организациям, в том числе в рамках льготных государственных программ, тогда как для остального бизнеса, клиентов «с улицы», стоимость кредитования могла даже повыситься с учетом возросших экономических рисков.

Таким образом, органический рост кредитования юридических лиц даже на фоне достаточно низких ставок не столь высок, как в статистических показателях по году. Восстановление потребительского спроса поможет и росту кредитования (как юридических, так и физических лиц), но не ускорит его существенно. Условия кредитования в посткризисном периоде тоже вряд ли будут быстро смягчаться.

Исходя из наблюдаемой динамики и перечисленных факторов, объем портфеля корпоративных кредитов российских кредитных организаций увеличится на 5,8–10,5% за 2021 год. Доля просроченной задолженности в этом портфеле вырастет до 7,2–7,5%.

Совокупный портфель кредитов физическим лицам, по нашим прогнозам, увеличится за 2021 год на 8–15%. Удельный вес просрочки в розничном кредитном портфеле банковского сектора по итогам 2021 года будет находиться в диапазоне 4,8–5,2%.

В 2020 год российский банковский рынок вошел с ключевой ставкой на уровне 6,25%, сниженной за три раза до 4,5% в первом полугодии и до 4,25% в июле. Общая динамика снижения видна на графике средневзвешенных ставок по кредитам выше, а рост в апреле — мае обусловлен, скорее, причинами, связанными с проблемами пандемических ограничений.

В материале «Кризис-2020: борьба с пандемией ключевой ставкой» мы уже делали акцент на кредитовании и ставках именно в период ограничений, связанных с пандемией COVID-19.

Динамика значений полной стоимости кредита (ПСК) в сегменте автокредитования показала снижение ко II кварталу, однако в дальнейшем стала восходящей. Предельные значения ПСК по автокредитам в течение года находились в диапазоне от 16,5% до 24,2% (среднерыночные значения — от 12,3% до 18,1%) в зависимости от новизны приобретаемого авто.

Для POS-кредитов предельные значения колебались от 15,6% до 23% (среднерыночные — от 12,4% до 17,5%) в зависимости от суммы кредита и срока погашения, для потребкредитов с лимитом кредитования — от 26,4% до 29,7% (среднерыночные — от 19,8% до 22,3%), для нецелевых потребкредитов, целевых беззалоговых кредитов и потребкредитов на рефинансирование задолженности — от 15% до 40,3% (среднерыночные — от 11,2% до 30,2%). При общей тенденции к снижению ставок по кредитам для физлиц значения ПСК для краткосрочных и небольших по суммам потребкредитам в 2020 году, скорее, выросли.

Восстановление потребительского спроса будет одним из драйверов восстановления экономики после «коронакризиса», это подстегнет и рынок кредитования на фоне сравнительно низких ставок. С другой стороны, представители ЦБ официально заявляли о возможности перехода к нейтральной ключевой ставке в 2021–2023 годах (курс на повышение), что традиционно чуть заранее может увеличить стоимость кредитования для населения. Кроме того, на фоне ухудшения качества кредитных портфелей, которое ожидается после отмены послаблений от регулятора, заемщики более низкого качества могут перетекать в микрофинансовые организации, а спрос на потребительские кредиты со стороны качественных заемщиков из-за общего снижения реальных доходов в среднесрочной перспективе может снижаться.

Таким образом, учитывая динамику прошлых лет, мы прогнозируем к концу 2021 года средневзвешенные ставки по кредитам физлицам на уровне 12,7–13,3% для сроков до одного года, на уровне 9,7–10,3% — для сроков свыше одного года.

Отдельно отметим, что средневзвешенная ставка по ипотечным рублевым кредитам в 2020 году снижалась почти каждый месяц, достигнув к 1 января 2021 года значения 7,38%, а в некоторых регионах и существенно более низких значений.

Наиболее низкие средневзвешенные ставки по рублевым ипотечным кредитам на конец 2020 года зафиксированы в Магаданской области (5,8%), Приморском крае (5,95%) и Чукотском автономном округе (6,07%). Самые высокие — в Ингушетии (8,63%), Чечне (8,05%), Севастополе (7,95%) и Республике Крым (7,7%).

На начало 2020 года 318 банков выдавали ипотечные жилищные кредиты. За год их число сократилось до 280.

Доля ипотечных кредитов в совокупном кредитном портфеле российских банков на 1 января 2021 года составляет 14,4% (годом ранее — 13,5%), в портфеле розничных кредитов — 46,1% (годом ранее — 42,9%).

Совокупный портфель ипотечных жилищных кредитов, выданных российскими банками, за 2020 год увеличился до 9,08 трлн рублей (+21,3%, или 1,59 трлн рублей за 12 месяцев). Объемы выдачи ипотеки снова достигли исторического рекорда — за прошлый год было выдано 1,71 млн кредитов на сумму 4,29 трлн рублей (это выше суммы выдачи в 2019 году на 50,8% и на 42,57% превышает предыдущий рекорд 2018 года). При этом 72% кредитов выданы на приобретение недвижимости на вторичном рынке. Кроме того, после снижения в 2019-м в прошедшем году на 6,9 п. п. увеличилось рефинансирование имеющихся кредитов — до 13,7% от выдачи.

Доля валютной составляющей в совокупном портфеле ипотечных жилищных кредитов за год снизилась с 0,28% до 0,18%. Общий объем валютных кредитов на начало 2021 года составлял 16,1 млрд рублей (годом ранее — 21,3 млрд рублей). В 2020 году было выдано всего восемь ипотечных кредитов, номинированных в иностранной валюте.

Средняя сумма ипотечного кредита за весь 2020 год увеличилась с 2,24 млн до 2,51 млн рублей, однако с начала II квартала эта сумма стабильно растет. По данным Банка России, всего 3,6% кредитов выдается с первоначальным взносом менее 10%.

Доля просроченной задолженности по кредитам в рублях остается стабильно низкой, незначительно сократившись за 12 месяцев: 0,78% на 1 января 2021 года против 0,85% годом ранее. Доля валютной просрочки существенно не изменилась — 39,9% по итогам 2020 года против 40,8% по итогам 2019 года.

По оценке « ДОМ.РФ», четыре из пяти крупнейших ипотечных кредиторов — банки с прямым или опосредованным государственным контролем (СберБанк, ВТБ, Россельхозбанк и «ФК Открытие»). Рыночная доля СберБанка по объему выдач составляет 46,3%, доля ВТБ — 20,8%, Россельхозбанка — 3,9%, «ФК Открытие» — 3,2%. На четвертом месте в пятерке лидеров по объему выдач в 2020 году — Альфа-Банк с долей в 3,7%. В десятку крупнейших ипотечных кредиторов, как и годом ранее, вошли также негосударственные Росбанк и Райффайзенбанк с рыночными долями в 2,4% и 1,5% соответственно.

По данным Банка России, более трети всех ипотечных жилищных кредитов в России выдается в четырех регионах: Москве, Московской области, Санкт-Петербурге и Тюменской области. За 2019 год эта четверка лидеров не изменилась. На топ-10 регионов по объемам ипотечного кредитования приходится 50,4% от всех выданных кредитов по стране.

Все десять приведенных в графике регионов показали рост объемов выдачи ипотеки на уровне не менее 41,4%. За 2020 год в Москве было выдано 630,7 млрд рублей жилищных ипотечных кредитов (на 61,5% больше, чем в 2019-м), в Московской области — 352,9 млрд рублей (+46,3% к 2019 году), в Санкт-Петербурге — 283,5 млрд рублей (+46,6%), в Тюменской области — 189,2 млрд (+47,6%), в Свердловской области — 136,5 млрд рублей (+52%).

Средневзвешенные процентные ставки по рублевым ипотечным кредитам, выданным в 2020 году в этих регионах, убывают в ином порядке:

- 7,62% — Красноярский край

- 7,58% — Тюменская область

- 7,54% — Москва

- 7,48% — Московская область

- 7,48% — Свердловская область

- 7,47% — Краснодарский край

- 7,37% — Санкт-Петербург

- 7,33% — Республика Татарстан

- 7,33% — Республика Башкортостан

- 7,32% — Новосибирская область

Программа льготных ипотечных кредитов на новостройки под 6,5% действует до 1 июля 2021 года. Объемы субсидирования по ней увеличивались уже дважды — в совокупности с 740 млрд до 1,85 трлн рублей. С одной стороны, у продления популярной среди населения программы есть сторонники во власти, с другой — Эльвира Набиуллина уже в начале 2021 года отмечала, что программу нужно постепенно завершать, возможно, оставив только для определенных регионов с недостаточным предложением жилья либо для регионов, где спрос на него восстановился и без поддержки субсидиями.

Однако свернуть популярную программу льготного ипотечного кредитования у регулятора вряд ли получится: ощутимое повышение ключевой ставки, разумеется, не рассматривается, поэтому единственным решением станут регулятивные ужесточения для банков при выдаче ипотечных ссуд. В этом случае даже при сохранении низкой ключевой ставки и действия льготной ипотечной программы темпы роста розничного кредитования могут замедлиться, а население и вовсе перестанет получать какую-либо отдачу от мягкой процентной политики.

Помимо приведенных выше причин, влияющих на рынок кредитования в целом, поддержку росту ипотечного кредитования будут оказывать в первую очередь кредиты по госпрограмме субсидирования ставок и исторически низкий уровень этих ставок. Дополнительную уверенность получателям ипотеки на жилье на первичном рынке добавит активно действующий механизм финансирования строительства (через эскроу-счета). Ограничивать рост ипотеки будет вероятное снижение спроса из-за существенного роста цен на недвижимость (на 9,5–12% за 2020 год).

К концу 2021 года, в отсутствие непредвиденных серьезных экономических шоков, мы ожидаем средневзвешенную процентную ставку по ипотеке в рублях на уровне 7,1–7,5% годовых, объем выданных ипотечных кредитов за год — на уровне 2,65–2,8 трлн рублей.

Банк России оценивает портфель автокредитов российских банков в 1,03 трлн рублей на 1 января 2020 года. За прошедший год он увеличился на 7,9%, или на 76 млрд рублей (за 2019 год — 16,9%, или на 138 млрд рублей, за 2018 год — на 14,6%, или на 104 млрд рублей).

По данным НБКИ, в прошедшем году выдано 896,4 тыс. автокредитов (952,9 тыс. в 2019 году, 846,8 тыс. в 2018 году), из них 118,7 тыс. — в Москве и Московской области, 66,5 тыс. — в Санкт-Петербурге и Ленинградской области.

При этом, по данным аналитического агентства «Автостат», объем рынка новых легковых автомобилей в 2020 году снизился на 8,3% по сравнению с предыдущим годом: 1 461 тыс. единиц против 1 593,1 тыс. единиц (в 2018 году эта цифра составляла 1 634,2 тыс. единиц).

Основные факторы снижения динамики кредитования стандартны для 2020 года — коронавирусные ограничения. Поддержку автокредитованию снова оказало государственное субсидирование автокредитов в рамках программ «Первый автомобиль» и «Семейный автомобиль» (позволяют получить скидку 10–25% на первый взнос по кредиту на новый автомобиль российского производства стоимостью не выше 1,5 млн рублей, продлены до конца 2023 года), а также ожидание роста цен на автомобили в России в целом. C лета 2020 года госсубсидии также распространяются на кредиты на покупку электромобилей.

Согласно исследованию Банки.ру, средний размер автокредита по стране на 1 января 2021 года — 859,2 тыс. рублей, средняя ставка во втором полугодии 2020 года составила 13,55% годовых. Доля льготных автокредитов по итогам 2020 года составила 12,5% в объемном и 16,35% в количественном выражении всех выдач.

Тем не менее уже в феврале 2021 года сообщалось о приостановке выдачи льготных автокредитов многими банками, поскольку выделенные на субсидирование средства уже почти исчерпаны, а новых поступлений на тот момент не было. При этом, по словам главы Минпромторга Дениса Мантурова, на госсубсидии по автокредитам в 2021 году уже выделено 8,9 млрд рублей, и прорабатывается вопрос о выделении дополнительного финансирования.

Такое решение поддержало бы динамику рынка, однако нынешний достаточно высокий уровень средней ставки по автокредитам в условиях роста стоимости новых автомобилей существенно нивелирует для населения выгоду от субсидирования. Очевидно, правительству стоит задуматься о пересмотре формата госпрограммы и введении субсидирования части ставки по автокредитам для заемщиков, как это уже практиковалось в России несколько лет назад.

При продолжении роста цен на автомобили, когда доходы населения либо останутся на прежнем уровне, либо будут снижаться, аналитический центр Банки.ру ожидает роста совокупного портфеля автокредитов на 4,7–8,5% в 2021 году.

4. Средства клиентов

В 2020 году совокупная сумма привлеченных российскими банками средств юридических и физических лиц увеличилась на 14% — до 57,4 трлн рублей (в 2019 году — на 1,4%, в 2018 году — на 11,1%). Положительную динамику показатель продемонстрировал в трех кварталах, снизившись только во II квартале на 1,9%.

В 2020 году рост объема привлеченных средств был обеспечен в первую очередь остатками средств на текущих счетах физических и юридических лиц, увеличившимися на 54,6% и на 34,9% (в абсолютных значениях — на 4 трлн и 3,4 трлн рублей) соответственно. Сумма средств на депозитах физических лиц за год сократилась на 7,6%, или на 1,7 трлн рублей; депозиты юридических лиц прибавили 13%, увеличившись на 2,3 трлн рублей. Совокупный рост средств физлиц за прошедший год составил 7,8%, или 2,3 трлн рублей (за 2019 год — 5,6%, за 2018 год — 9,2%), юридических лиц — 20,7%, или почти 5,7 трлн рублей (за 2019 год — снижение на 2,8%, за 2018 год — рост на 12,9%).

Отметим, что влияние на рост доли средств на счетах физлиц оказала популяризация инвестиционных сервисов в условиях низких ставок по вкладам. Плюс объявление о налогообложении доходов со срочных депозитов. Конечно, срочные вклады, как массовый понятный и доступный банковский продукт, пусть и с невысокой доходностью, никуда не денутся, но рынок альтернативных способов инвестирования свободных средств населения тоже будет постепенно и стабильно расти.

Банк России в своем «Обзоре рисков финансовых рынков» приводит следующую структуру вложений населения в ценные бумаги на 1 января 2021 года: 57% — российские акции, 28% — российские облигации, 8% — иностранные облигации, 7% — иностранные акции. Среди иностранных акций наиболее популярны бумаги предприятий, работающих в сфере информационных и высоких технологий и в транспортной отрасли, а среди акций российских компаний — нефтегазовая отрасль и горнодобывающая промышленность.

Не стоит забывать и о новом механизме финансирования долевого строительства. Согласно данным ЦБ, объем средств, размещенных участниками долевого строительства на счетах эскроу, в 2020 году увеличился в 8 раз и к 1 января 2021 года превысил 1,19 трлн рублей.

На 1 января 2020 года на балансах пяти крупнейших банков находилось 67,7% от совокупной суммы привлеченных средств юридических и физических лиц (годом ранее — 66,5%), топ-50 банков аккумулировали уже 93,2% клиентских средств (годом ранее — 92,1%), а топ-100 — 95,8% (годом ранее — 96,7%).

Доля средств физических лиц в структуре обязательств перед клиентами за 2020 год сократилась с 47,9% до 44,4%, доля средств предприятий и организаций выросла с тех же 44,4% до 47,9%.

Удельный вес остатков средств на текущих и расчетных счетах корпоративных клиентов в структуре обязательств банков за 12 месяцев увеличился с 15,9% до 18,4%, а вес средств на счетах физлиц вырос с 11,9% до 15,7% в общей массе клиентских средств.

В прошедшем году рубль по отношению к доллару потерял более 16%, к евро — 24%. Это не могло не отразиться на валютной составляющей в структуре клиентских средств. Удельный вес номинированных в иностранной валюте обязательств банков перед предприятиями и организациями за прошедший год вырос с 30,5% до 34,5% (на начало 2019 года — 30,7%, на начало 2018 года — 36,7%), доля валютных вкладов населения в общем объеме увеличилась с 19,6% до 20,7% (на начало 2019 года — 21,5%, на начало 2018 года — 20,6%).

Уровень валютных обязательств в 2021 году в периоды укрепления рубля в «выздоравливающей» от пандемических ограничений экономике может временами давать положительную динамику совокупным обязательствам банков перед клиентами. В случае с валютными средствами важную роль также будут играть сроки открытия границ и возобновления зарубежных турпоездок. Однако в условиях низких ставок по вкладам средства физлиц продолжат переток со срочных депозитов на текущие, сберегательные и инвестиционные счета.

Мы прогнозируем рост остатков средств на счетах физических лиц к концу 2021 года до уровня 13–15 трлн рублей, а общего объема средств «физиков» — до 33,5–35 трлн рублей. Средства корпоративных клиентов могут вырасти не более чем на 5,7% за год (уровень суммы депозитов и остатков на счетах на конец года — 33–35 трлн рублей).

График средневзвешенных процентных ставок по депозитам в рублях традиционно немного предвосхищает изменения уровня ключевой ставки. Напомним, что в первом полугодии прошедшего года ЦБ понижал ее трижды — с 6,25% до 4,5%, а затем еще раз — до 4,25% в июле. Руководство регулятора допустило возвращение к нейтральному уровню ключевой ставки (5–6%) в 2021–2023 годах, однако на момент написания обзора прогноз ЦБ по инфляции на 2021 год находится на уровне целевых показателей — 3,7–4,2%.

То есть рассчитывать на снижение ставки в текущем году вряд ли стоит. Впрочем, даже незначительное повышение не сдвинет реальные процентные ставки по срочным депозитам на уровень, способный вновь массово привлечь вкладчиков. С динамикой реальных ставок по банковским продуктам в 2019 году можно ознакомиться в нашем специальном материале.

В текущей ситуации мы ожидаем в 2021 году уровень средневзвешенных ставок по вкладам в диапазоне 3,8–4,3% на сроки до одного года и 4,1–4,6% на сроки свыше одного года. Ставки по депозитам юридических лиц — на уровне 3,3–3,8% до года и 4,5–5,0% свыше года.

5. Прибыль

Согласно опубликованным ЦБ статистическим показателям банковского сектора, чистая прибыль российских банков (после уплаты налогов) по итогам 2020 года составила 1,61 трлн рублей, что лишь на 6,2% ниже результатов 2019 года.

В проблемном 2020 году прибыльные кредитные организации заработали более 1,64 трлн рублей (в 2019 году — 1,87 трлн, в 2018 году — 1,58 трлн), а убытки 85 убыточных кредитных организаций составили 33,3 млрд рублей (в 2019 году — 154,5 млрд, в 2018 году — 585,8 млрд рублей), согласно данным Банка России. Прибыльными в прошедшем году оказались 321 кредитная организация, в том числе 30 НКО (366 за 2019 год, в том числе 33 НКО), а отрицательный финансовый результат продемонстрировали 85 кредитных учреждений, из них десять НКО (75 за 2019 год, в том числе семь НКО).

Наиболее прибыльным для банков был III квартал 2020 года — несколько месяцев восстановления активной жизни и спроса после самого слабого по прибыли II квартала с наиболее жесткими «ковидными» ограничениями. Более умеренные ограничения так называемой второй волны в IV квартале тоже повлияли на финансовые результаты кредитных организаций, но уже не так существенно.

Наиболее убыточным по итогам 2020 года оказался Балтинвестбанк (санируемый с участием Абсолют Банка): его годовой убыток составил почти 5,5 млрд рублей. В тройку убыточных кредитных организаций в 2020 году также вошли Росгосстрах Банк (–5,0 млрд рублей) и банк «Возрождение» (–4,2 млрд рублей). Сумма убытков этих трех банков составляет 44% от общего объема убытков кредитных организаций с отрицательным финансовым результатом по итогам прошедшего года. Отметим, что Росгосстрах Банк и Балтинвестбанк закончили с убытками и предыдущий, 2019 год.

Прибыль крупнейшего банка страны, составляющая 47,6% от общего результата прибыльных банков за 2020 год, сократилась до 781,6 млрд рублей (870,1 млрд рублей за 2019 год). На втором месте по чистой прибыли за 2020 год — Альфа-Банк (156,6 млрд против 51 млрд рублей за 2019 год), на третьем — «ФК Открытие» (81,5 млрд против 47,2 млрд рублей за 2019 год).

Отдельно стоит отметить санируемый Московский Индустриальный Банк, показавший в 2020 году чистую прибыль в 14,4 млрд рублей. В 2019 году МИнБ был отправлен на санацию и тогда получил годовой убыток в размере 117,3 млрд рублей (это 73,5% всех убытков убыточных кредитных организаций в 2019 году).

В посткарантинный период поддержку деятельности и прибыльности банков будет оказывать в первую очередь восстановление экономической активности (скорее, во втором полугодии 2021 года). Основные негативные факторы, которые должны отразиться на прибылях кредитных организаций в текущем году: расходы на формирование резервов после завершения действия моратория на банкротство юридических лиц, в частности из наиболее пострадавших от кризиса отраслей, а также после отмены антикризисных регуляторных послаблений, в частности по резервированию по кредитам МСБ, реструктурированным с 1 марта 2020 до 31 марта 2021 года.

По итогам 2021 года мы ожидаем прибыль банковского сектора на уровне 1,65–1,75 трлн рублей.

6. Достаточность капитала и ликвидность

Совокупный объем собственных средств кредитных организаций (по форме 123, без учета организаций, не публикующих отчетность), включая имеющих на отчетную дату отрицательное значение капитала, за 2020 год вырос на 710,1 млрд рублей, или на 6,5%, и составил на 1 января 2021 года 11,7 трлн рублей. Ключевой фактор роста собственных средств — накопленная прибыль прошлых лет.

Девять санируемых банков и банк «Траст» на начало 2021 года имели отрицательный капитал общей суммой в 1,62 трлн рублей, из которых 1,44 трлн — на счету банка плохих долгов. Годом ранее также насчитывалось десять банков с отрицательным капиталом, сумма которого составляла 1,45 трлн рублей. При этом за прошедший год положительное на отрицательное значение капитала изменил Севастопольский Морской Банк, а Крайинвестбанк с отрицательным капиталом на 1 января 2020 года был присоединен к РНКБ.

Согласно данным ЦБ, значения основного норматива достаточности капитала (Н1.0) на квартальные даты в целом по банковскому сектору находились в границах 12,3–12,8%. На 1 января 2021 года значение норматива Н1.0 составляло 12,47% (12,3% годом ранее).

Медиана норматива Н1.0 по сектору на 1 января 2021 года составляла 24,13%, годом ранее показатель был немногим выше — 24,69%, на начало 2019 года — 24,81%.

В 2020 году установленные предельные значения норматива достаточности капитала Н1.0 и других обязательных нормативов нарушали преимущественно санируемые банки. Сравнительно низкие значения Н1.0 (от 8% до 10%) на 1 января 2021 года демонстрировал только один банк (против четырех годом ранее).

Согласно финансовой отчетности, нормативы ликвидности по рынку показывают отличные результаты и далеки от установленных предельных значений, как и медианные значения тех же нормативов на 1 января 2021 года:

- норматив мгновенной ликвидности Н2 — 93,32% (годом ранее — 99,33%), при минимально допустимом значении 15%;

- норматив текущей ликвидности Н3 — 141,80% (годом ранее — 151,28%), при минимально допустимом значении 50%;

- норматив долгосрочной ликвидности Н4 — 35,54% (годом ранее — 36,33%), при максимально допустимом значении 120%.

На начало текущего года высоколиквидные активы формировали 6,05% от общего объема активов российских кредитных организаций (6,46% на начало 2020 года).

Объемы привлечения средств ЦБ российскими банками в 2020 году демонстрировали положительную динамику в течение трех кварталов, и только в II квартале объем заимствований показал снижение — на 20,3% (с 3,2 трлн до 2,5 трлн рублей). В I, III и IV кварталах прошедшего года рост заимствований средств ЦБ составлял 30,6%, 4,7% и 34,0% соответственно.

На 1 января 2021 года привлеченные средства ЦБ находились в том или ином объеме в обязательствах 67 банков (годом ранее — 50 банков). Как и в 2020 году, основная масса средств, полученных банками от ЦБ, была привлечена банком непрофильных активов «Траст» — 48,3% от 3,56 трлн рублей (годом ранее — 68,7%), 23,7% приходилось на СберБанк, 19,8% — на ВТБ.

В январе 2020 года Банк России прогнозировал структурный профицит ликвидности на конец года в размере 3,4–3,9 трлн рублей, в апреле прогноз был изменен уже до 2,1–2,7 трлн рублей, в мае скорректирован до 2,2–2,8 трлн, в октябре — до 1,4–2 трлн рублей, а в ноябре — до 1,1–1,4 трлн рублей. В итоге, по данным ЦБ, структурный профицит ликвидности на начало 2021 года составил 0,2 трлн рублей. Отток ликвидности из банков в 2020 году, по мнению регулятора, обусловлен преимущественно повышенным спросом населения на наличные деньги.

Прогнозируемый Банком России профицит ликвидности банковского сектора на конец 2021 года — от 0,8 трлн до 1,4 трлн рублей. ЦБ указывает, что этот прогноз учитывает постепенный возврат в банки части наличных денег, которые население изымало в период пандемии, но этот процесс может быть растянут на несколько лет. Оценка снижения объема наличных денег в обращении в 2021 году составляет 0,2–0,4 трлн рублей.

7. Прогноз на 2021 год

Настоящий прогноз по банковскому сектору является независимым мнением экспертов аналитического центра Банки.ру на момент публикации обзора. Прогноз может быть пересмотрен в случае крупных политических и экономических изменений, дополнительных внешних и внутренних шоков, которые на текущий момент оцениваются авторами обзора как маловероятные.

Авторы обзора не несут ответственности за возможный ущерб, наступивший в результате использования данных обзора.

|

ПОКАЗАТЕЛЬ |

2020 (ФАКТ) |

2021 (ПРОГНОЗ) |

ПРИМЕЧАНИЕ |

|

|

указанные величины |

% к 2020 |

|||

|

Кол-во отозванных лицензий банков |

15 |

20 |

- |

При сокращении числа банков количество убыточных среди них за 2020 год увеличилось с 17% до 20,9%. В течение года убыточных банков было еще больше. В зоне риска малые и средние частные банки со слабой диверсификацией бизнеса, невысокой достаточностью капитала и рентабельностью, на которые будут оказывать давление повышение расходов на резервы после отмены «коронавирусных» регуляторных послаблений для сектора. |

|

Кол-во ликвидированных (добровольно) банков |

21 |

15 |

- |

Слияния и поглощения снова обеспечат значительную долю добровольно аннулированных лицензий и укрупнение кредитных организаций. |

|

Прибыль (совокупная по сектору), млрд руб. |

1 608,10 |

1 650–1 750 |

+2,6% +8,8% |

В посткарантинный период поддержку прибыльности банков будет оказывать в первую очередь восстановление экономической активности (скорее, во втором полугодии 2021 года). Давление на прибыльность банков будут оказывать расходы на формирование резервов после завершения действия моратория на банкротство юрлиц и после отмены других антикризисных регуляторных послаблений. |

|

Объем средств физлиц (всего), трлн руб. |

32,29 |

33,5–35,0 |

+3,7% +8,4% |

В условиях низких ставок по вкладам средства физлиц продолжат переток со срочных депозитов на текущие, сберегательные, инвестиционные счета и даже в недвижимость. Первые три направления могут дать необходимый рост данному показателю. |

|

Объем остатков на текущих счетах физлиц, трлн руб. |

11,44 |

13,0–15,0 |

+13,6% +31,1% |

См. примечание к объему средств физлиц (всего). |

|

Средневзвешенная ставка по вкладам физлиц на конец года (до 1 года; свыше 1 года), % |

3,97%; 4,30% |

3,8–4,3%; 4,1–4,6% |

- |

Учитывая риторику ЦБ, рассчитывать на снижение ключевой ставки в текущем году вряд ли стоит. Впрочем, даже незначительное повышение не сдвинет реальные процентные ставки по вкладам на уровень, способный вновь массово привлечь вкладчиков. |

|

Средства корпоративных клиентов, трлн руб. |

33,09 |

33,0–35,0 |

0% +5,8% |

Максимально низкие ставки по привлечению средств юрлиц на срок до одного года во втором полугодии 2020 года не помешали росту средств корпоративных клиентов в банках. На фоне вероятных роста посткризисных банкротств и удорожания кредитования для заемщиков часть юрлиц предпочтет использовать имеющиеся средства более активно, что замедлит положительную динамику данного показателя в текущем году. |

|

Средневзвешенная ставка по депозитам юрлиц на конец года (до 1 года; свыше 1 года), % |

3,35%; 4,75% |

3,3–3,8%; 4,5–5,0% |

- |

См. примечание к средневзвешенной ставке по кредитам физлицам. |

|

Объем совокупного портфеля кредитов, выданных физлицам, трлн руб. |

19,70 |

21,3–22,7 |

+8,1% +15,2% |

Восстановление потребительского спроса будет одним из драйверов восстановления экономики после «коронакризиса», это подстегнет и рынок кредитования на фоне сравнительно низких ставок. Спрос на потребительские кредиты со стороны качественных заемщиков в связи с общим снижением реальных доходов в среднесрочной перспективе может снижаться. |

|

Доля просрочки в портфеле кредитов, выданных физлицам, % |

4,60% |

4,8–5,2% |

- |

Заемщики более низкого качества могут перетекать в микрофинансовые организации, а спрос на потребительские кредиты со стороны качественных заемщиков из-за общего снижения реальных доходов в среднесрочной перспективе может снижаться. Таким образом, рост просрочки не сможет нивелироваться высокой динамикой кредитов. |

|

Средневзвешенная ставка по кредитам физлицам (до 1 года; свыше 1 года), % |

12,63%; 9,68% |

12,7–13,3%; 9,7–10,3% |

- |

Представители ЦБ официально заявляли о возможности перехода к нейтральной ключевой ставке в 2021–2023 годах (курс на повышение), что традиционно чуть заранее может увеличить стоимость кредитования для населения. |

|

Объем выданных ипотечных жилищных кредитов за год, трлн руб. |

4,29 |

4,05–4,55 |

-5,6% +6,1% |

Несмотря на риторику, свернуть популярную программу льготного ипотечного кредитования у регулятора вряд ли получится. Возможным решением станут регулятивные ужесточения для банков при выдаче ипотечных ссуд. В этом случае даже при сохранении низкой ключевой ставки и действия льготной ипотечной программы темпы роста розничного кредитования могут замедлиться. Ограничивать рост ипотеки будет также вероятное снижение спроса из-за существенного роста цен на недвижимость. |

|

Объем совокупного портфеля ипотечных жилищных кредитов, трлн руб. |

9,10 |

10,4–10,8 |

+14,3% +18,7% |

Поддержку динамике ипотечного кредитования будут оказывать в первую очередь кредиты по госпрограмме субсидирования ставок и исторически низкий уровень этих ставок. |

|

Средняя сумма ипотечного жилищного кредита, млн руб. |

2,51 |

2,65–2,80 |

+5,6% +11,5% |

Рост цен на недвижимость неизбежно приведет к увеличению средней суммы ипотечного кредита. |

|

Средневзвешенная ставка по ипотечным жилищным кредитам в рублях, % |

7,36% |

7,1%–7,5% |

- |

См. примечание к средневзвешенной ставке по кредитам физлицам. |

|

Объем совокупного портфеля автокредитов, трлн руб. |

1,03 |

1,08–1,12 |

+4,8% +8,7% |

При продолжающемся росте цен на автомобили на фоне не растущих доходов населения автокредитование может замедлиться, но поддерживать динамику этого сегмента будут госпрограммы. |

|

Объем совокупного портфеля кредитов, выданных юрлицам, трлн руб. |

43,48 |

46,0–48,0 |

+5,8% +10,4% |

Органический рост кредитования юрлиц даже на фоне достаточно низких ставок не столь высок, как в статистических показателях по 2020 году. Восстановление потребительского спроса поможет и росту кредитования (как юрлиц, так и физлиц), но не ускорит его существенно. Условия кредитования в посткризисном периоде тоже вряд ли будут быстро смягчаться. |

|

Доля просрочки в портфеле кредитов, выданных юрлицам, % |

7,10% |

7,2–7,5% |

- |

Значительная часть льготных кредитов, предоставленных бизнесу в 2020 году, не работала на развитие и масштабирование деятельности и в перспективе нескольких лет будет в лучшем случае рефинансироваться, в худшем — портить качество кредитных портфелей. |

Скачать исследование в pdf-формате можно здесь.

Вадим ТИХОНОВ, аналитический центр Банки.ру