Россияне берут в долг все больше и в 2021 году доведут экономику до рецессии, считает глава Минэкономразвития Максим Орешкин. Почему относительно скромная закредитованность вдруг стала проблемой?

Ситуация, давно вызывающая беспокойство экономистов, наконец-то обратила на себя внимание властей. Когда 15% населения направляет на выплату долгов 70% своего дохода, это вызывает социальную проблему, заявил министр экономического развития Максим Орешкин. Более того, из социальной эта проблема рискует стать экономической, опрокинув Россию в рецессию уже в 2021 году, уверен министр.

«Рост закредитованности – это обычная часть кредитных циклов в экономике, — говорит проректор Российской экономической школы Максим Буев. — Если экономика растет, ожидания будущих более высоких доходов побуждают людей брать в долг. Таким образом, люди живут «здесь и сейчас» — переносят потребление из более обеспеченного будущего в настоящее. Однако кредитный цикл рано или поздно поворачивается вспять».

Массовое кредитование населения приводит к тому, что за временным оживлением спроса на потребительские товары и услуги наступает спад. «Особенно это относится к продажам товаров длительного пользования, таким как жилье и автомобили, — говорит управляющий директор ИГ «Алго Капитал» Михаил Ханов. — Будущий спад рынков означает, что торговая инфраструктура и производственные мощности с большой долей вероятности окажутся недозагруженными. Это, в свою очередь, способно нанести удар по всей экономике страны. В самом худшем случае подобный процесс принимает форму массовых неплатежей по кредитам и серию банкротств торговых, производственных предприятий, а также кредитных организаций».

По сути, министр экономического развития опасается будущего кредитного сжатия со всеми вытекающими для экономики негативными последствиями. «Подобные кризисы весьма характерны для капиталистической экономики, — продолжает Ханов. — Можно считать, что они периодичны и неизбежны. Не будем забывать о том, что спусковым крючком для мирового финансового кризиса 2008 года стали проблемы с ипотечными облигациями в США».

Если сравнивать показатели закредитованности населения в России и других странах, то окажется, что кредитная нагрузка у нас существенно — иногда в разы — ниже. «Отношение кредитов россиян к величине годового располагаемого дохода находится на уровне 28%, — приводит статистику генеральный директор МФО Webbankir Андрей Пономарев. — Для сравнения: в Венгрии оно составляет 43,3%, и это минимальный уровень среди стран — членов Организации экономического сотрудничества и развития (ОЭСР). Отношение долга домохозяйств к ВВП в России также невелико: по данным ЦБ, на начало июня 2019 года примерно 16%. Согласно статистике ОЭСР, в Чехии этот показатель составляет 32,3% от ВВП, а в Польше — 35,2%». В более развитых странах и цифры больше: в Великобритании и Франции этот показатель превышает 50%, а в США стремится к 100%.

Просрочка набирает обороты

Неплохо выглядят российские показатели даже по сравнению с картиной, которая наблюдалась в нашей стране в недавнем прошлом. «Доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд снизилась более чем вдвое: с 10,6% в августе 2016 года до 5% в августе 2019 года, — приводит статистику ЦБ глава экспертного направления консалтинговой компании Strategy Partners Никита Попов. — Примерно вдвое снизилась и доля просроченных долгов — предоставленных физическим лицам ссуд, не погашенных в установленный договором срок, — в кредитном портфеле». (См. график.)

Есть и еще один нюанс. «Рост кредитов с просрочкой более 90 дней с начала 2019 года носит технический характер, — говорит начальник отдела банковского и финансового рынков управления аналитики и стратегического маркетинга Промсвязьбанка Илья Ильин. — Традиционно в конце года банки списывают или продают проблемные кредиты. Это приводит к уменьшению проблемной задолженности, которая в течение года нарастает по мере вызревания кредитов».

С начала 2019 года по 1 августа объем просроченной задолженности снизился с 5,4% до 5%. «Это не слишком высокий показатель для нашей страны, — отмечает генеральный директор МФК «Займер» Роман Макаров. — Аналогичный уровень просрочки был в середине 2013 года. А в предкризисном 2014 году он превышал 7%».

Но если закредитованность снижается, то почему беспокоится Максим Орешкин? А вот почему. На днях ЦБ опубликовал данные за июль: темпы роста просроченной задолженности превысили темпы роста кредитов в 1,8 раза. И если в июне показатель просрочки составил минимум с апреля 2013 года — 4,96%, то по итогам июля тренд развернулся — показатель вырос до 5,01%.

Банк России признает рост долговой нагрузки граждан, хотя и говорит об отсутствии «пузыря». Вне ЦБ настроения более скептические. «В июле рейтинговое агентство S&P с тревогой отметило, что около 16% кредитов, выданных российских банками, являются проблемными: они либо уже реструктурированы, либо обслуживаются с просрочкой, превышающей 90 дней, — рассказывает Андрей Пономарев. — По их мнению, эта ситуация может привести к банковскому кризису».

Вот еще цифры. Если три года назад просроченных долгов было не более 10 млн, то сейчас их число, по данным Национальной ассоциации коллекторских агентств (НАПКА), приблизилось к 14 млн.

Секундочку, что же в итоге получается? Просроченная задолженность растет или падает? «Скорее всего, просроченные кредиты растут в сегменте мелкого кредитования, сконцентрированы среди бедных страт населения, — рассуждает Максим Буев. — С точки зрения кредиторов, то есть банков, ситуация не становится в среднем хуже. Но с точки зрения заемщиков это печальные новости, которые подтверждают тенденции к росту бедности в России, о которых говорит, например, Счетная палата».

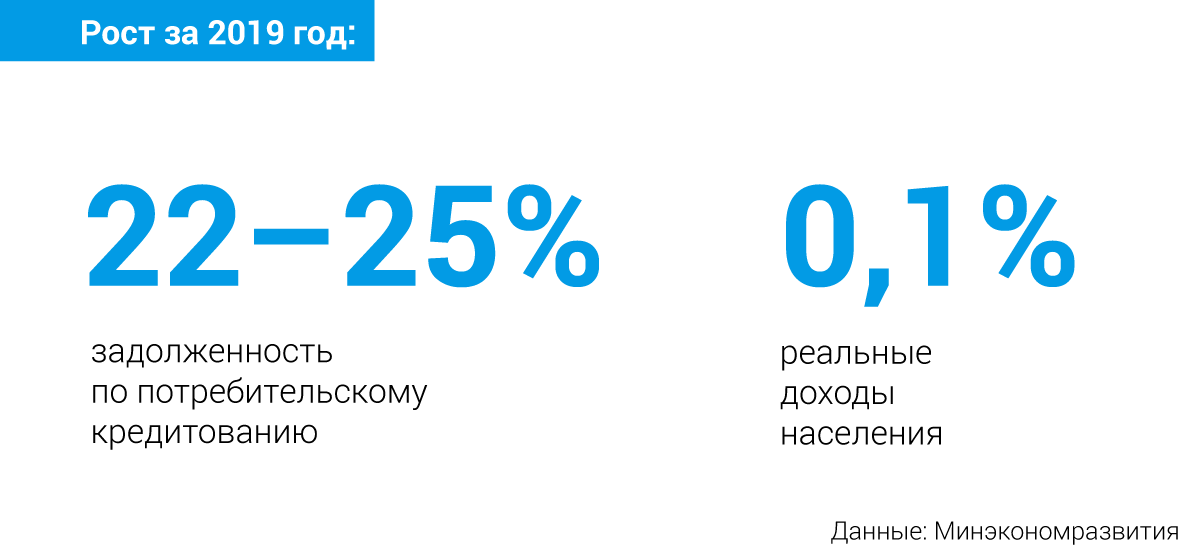

В этом году темпы роста потребительского кредитования составляют 22—24%, сообщает Минэкономразвития. «Увеличился и средний долг у заемщиков с одним кредитом — на 12% за год до 137 тысяч рублей, с двумя — на 11%, до 284 тысяч рублей», — говорит вице-президент РФИ Банка Елена Чижевская.

Люди берут больше денег, но только это не тот рост кредитования, который приводит к росту потребления и, как следствие, росту экономики в целом, как это происходит на Западе. Да, уровень закредитованности россиян в абсолютных цифрах и в процентах к ВВП невелик. «Но его рост идет в противовес экономическим показателям по российской экономике: непрекращающееся падения реально располагаемых доходов, отсутствие предпосылок к экономическому росту», — поясняет глава люксембургского офиса консалтинговой компании KRK Group Никита Рябинин.

Аршином общим не измерить

Если в мире рост закредитованности ведет к раскрутке экономического роста, то в России все идет своим, особым путем. Кредитование способно лишь поддержать текущее потребление. «В России перспектив большого роста экономики сейчас не видно, — считает Максим Буев. — На этом фоне рост закредитованности можно объяснить тем, что люди перекредитуются, чтобы из новых кредитов обслуживать старые, или по инерции берут кредиты, чтобы поддерживать прежний уровень потребления». «Но это и может привести к катастрофическому обвалу, — предупреждает генеральный директор ИК Bengala Investment Алексей Буянов. — Поэтому эта своевременная дискуссия важна, чтобы предупредить потенциальную проблему».

В России опасность представляет не уровень задолженности сам по себе, а значительное и устойчивое превышение темпов роста потребительского кредитования над темпами роста реальных доходов населения, обращает внимание Роман Макаров. В конце августа Орешкин озвучил скорректированный экономический прогноз на текущий год. «С учетом фактических данных был пересмотрен прогноз по темпу роста реальных располагаемых доходов населения до 0,1% по сравнению с 1%, прогнозируемым ранее», — приводит РИА Новости слова министра.

Именно эта ситуация и может привести к проблемам в экономике, о которых говорил чиновник.

Танцуют все

В каком сегменте кредитования физлиц «плохие» долги растут наиболее быстрыми темпами? Очевидный ответ здесь правильный — необеспеченные потребкредиты. Банки почти не проверяют таких клиентов, а сами заемщики, если у них возникают проблемы, в первую очередь перестают платить именно по ссудам этого вида. Но ситуация может скоро измениться. К обслуживанию автокредитов и ипотеки заемщики относятся более ответственно, ведь там есть что терять. Да и скоринговые модели банков для авто- и ипотечных кредитов намного строже. Но это вовсе не значит, что дорогие залоговые кредиты в безопасности. Наоборот, именно они потенциально несут финансовому сектору, а потом и всей экономике наибольшую угрозу (об этом см. ниже). «Потребкредитование в этом смысле — лишь индикатор проявления негативных факторов», — отмечает Алексей Буянов. «Думаю, в скором времени вырастет просрочка в автокредитовании, — говорит руководитель коммерческого отдела Европейской юридической службы Александр Куликов. — Это связано с тем, что в последние 2—3 года большое число банков запустили программу кредитования на покупку б/у автомобилей. Процент просрочки и неликвидность этих залоговых автомобилей существенно растет».Карточный домик

В последние два года рост кредитования населения способствовал росту потребления, что повлияло на рост экономики, говорит Илья Ильин. Однако долго сохранять прежний уровень потребления в условиях, когда за кредиты надо отдавать все большую часть доходов, невозможно. Потребительский спрос начнет падать и потянет за собой все остальное.

С ипотекой, на первый взгляд, все хорошо: доля просроченных платежей (более одного дня) падает. Если в начале 2019 года просрочка составляла 1,14%, то в июле — 1,04%, а в августе — всего 0,9%. «Причина — очень быстрый рост ипотечного кредитного портфеля: с 1 января по 1 августа он вырос на 10%, а за прошлый год — на 24%», — указывает Роман Макаров. Но так ли хорош этот рост? «Весной ЦБ сообщал, что видит риски образования «кредитной спирали», в которой рост ипотечного кредитования выступает фактором роста цен на жилую недвижимость, а рост цен на недвижимость — фактором дальнейшего роста кредитования», — вспоминает Максим Буев. «В случае резкого ухудшения экономической обстановки здесь может реализоваться большой объем накопленных рисков», — предупреждает Макаров.

«Если «посыпятся» ипотечники, за этим неминуемо последует рост социальной напряженности. Достаточно вспомнить массовые выступления «валютных» ипотечников», — говорит председатель комиссии по финансовой безопасности при совете по финансово-промышленной и инвестиционной политике Торгово-промышленной палаты РФ Иван Рыков. Однако еще больше проблема с ипотечными кредитами угрожает банкам. «Ипотечные портфели банков подвержены серьезным рискам, в связи с законодательным запретом на свободные действия в отношении единственного жилого имущества заемщиков, — обращает внимание Никита Рябинин. — Это может стать серьезной проблемой для балансов банков, в случае если экономика не будет расти или начнет стагнировать, придется создавать серьезные резервы, что будет оказывать большое давление на капитал банков».

Что дальше? «Большие банки в очередной раз побегут к правительству, рассказывая историю про то, что они значимые для экономики, и вынуждая увеличить их капитал, или, попросту говоря, потратить бюджетные деньги для покрытия созданных убытков», — предполагает Рябинин. Частично страна уже сталкивалась с похожей ситуацией в 1998 и 2008 годах. «Вероятнее всего, повторится сценарий 2008 года, при котором государство активно помогало предприятиям и банкам выживать, — считает Алексей Буянов. — Однако будет применен более селективный подход, поскольку на всех денег не хватит».

У государства на этот раз точно не хватит денег, чтобы выручить кредитные организации, соглашается Иван Рыков. «Напомню, что на санацию банков с 2014 года государство и так выделило порядка 6 триллионов рублей, однако в случае масштабного кризиса могут потребоваться еще большие суммы, которых в условиях сложной экономической ситуации в стране может не найтись, — говорит эксперт. — Ну а вслед за этим страну ждет общий долговой кризис».

Центробанк спешит на помощь

Серьезность проблемы признают уже на самом верху. В Банке России отмечают рост долговой нагрузки и стараются не допустить появления «пузыря».

С 31 июля в России начал действовать закон об ипотечных каникулах. «В случае ухудшения финансового состояния заемщика банки будут обязаны предоставить возможность приостановить или снизить сумму выплат по ипотеке на полгода, — объясняет Илья Ильин. — Пропущенные платежи заемщику нужно будет вернуть в конце срока. Эта мера позволит восстановить платежеспособность заемщикам, технической просрочки по таким кредитам не будет».

С 1 октября вводится показатель предельной долговой нагрузки граждан (ПДН), а также устанавливаются надбавки к коэффициентам риска в зависимости от уровня ПДН и полной стоимости кредита. Чем выше надбавка, тем выше коэффициент риска. «Банкам будет невыгодно кредитовать заемщиков, у которых платежи по кредиту превышают 50% от месячных доходов», — продолжает Илья Ильин. С октября банки обязаны формировать свои нормативы с учетом этих нововведений.

В целом эксперты единогласны в том, что эти меры ЦБ окажутся эффективными и действительно затормозят дальнейший рост кредитной нагрузки. «Грамотные действия со стороны правительства, регулятора и самих участников рынка должны способствовать тому, что этот «пузырь» будет медленно сдуваться или же, как вариант, не расти в ближайшей перспективе, — полагает президент НАПКА Эльман Мехтиев. — Мы сейчас находимся в ситуации, когда «пузырю» не дают надуться и оказать влияние на весь рынок».

Однако эти меры не решают проблему уже существующей задолженности. А что ее решит?

Как лечить «плохие» долги

Опрошенные Банки.ру эксперты нашли много способов:

1. Упрощенная процедура банкротства. «Самое главное — необходимо создать быструю и дешевую процедуру банкротства физлиц в простых случаях, — считает директор по макроэкономике «Эксперт РА» Антон Табах. — Это позволило бы не запускать ситуацию. Орешкин уже три года обещает, а воз и ныне там».

2. Реструктуризация долгов. «Банки не очень охотно идут на реструктуризацию просроченной задолженности граждан, тогда как, на мой взгляд, это единственный цивилизованный способ возврата проблемной задолженности, — говорит Иван Рыков. — Сейчас на деле банки редко идут навстречу должникам, им проще продавать пакеты задолженности коллекторам. А те себя в глазах общества уже дискредитировали».

3. Пересмотреть законы. «Если у нас, по примеру многих стран, будут сначала одобрять небольшие потребительские кредиты и только после их закрытия выдавать автокредиты, то молодые люди научатся постепенно пользоваться этими финансовыми инструментами», — считает Александр Куликов.

4. Взыскивать долги онлайн. «Если работа с просрочкой будет происходить дистанционно — например, на сайте «Госуслуги», когда долг был отправлен через ЕПЦ, заемщик получил уведомление о решении суда о взыскании долга, сумма списалась с карты, — такая система будет упрощать жизнь банков и дисциплинировать заемщиков, — поясняет Александр Куликов. — Если проблема с долгами будет решаться онлайн на официальном уровне, эффект будет более масштабный и глобальный, на всех уровнях».

5. Создать институт частных судебных приставов. «Эта идея уже некоторое время обсуждается экспертным сообществом, — рассказывает Иван Рыков. — Негосударственные приставы под контролем государства могли бы помочь ФССП, занявшись взысканием долгов юрлиц, оставив для государственной службы социально важные долги. Смешанная система принудительного взыскания успешно работает во многих странах, и мне кажется, что для нашей страны это был бы хороший вариант».

6. Создать единую государственную базу данных о доходах населения. «Некоторые страны на государственном уровне собирают информацию о доходах населения, и все банки имеют доступ к ней — соответственно, никто не перегружает заемщика, — говорит риск-директор карты рассрочки «Совесть» Анастасия Мухачёва. — У нас такая практика только начала вводиться: сервис ПФР по отчислениям предоставляет информацию о белой зарплате заемщика, но, так как в стране высокий уровень серых зарплат, этот сервис, к сожалению, не покрывает нужды банков на 100%».

7. Оказывать точечную государственную помощь. «Стабилизировать ситуацию может точечная помощь малоимущим, многодетным семьям, инвалидам, смягчение программы софинансирования при приобретении жилья для молодой семьи», — перечисляет Елена Чижевская.

8. Провести кредитную амнистию. «Очень интересная ситуация по этому поводу складывается сейчас в Казахстане. Новый глава государства фактически объявил в стране широкомасштабную кредитную амнистию, — говорит Михаил Ханов. — Она ориентирована на наименее обеспеченных граждан, которые смогут полностью или частично избавиться от долгов. При этом они не будут иметь возможности брать кредиты в будущем, что является хорошей воспитательной мерой». В России же пока не принято прощать долги. «Примером частичного решения подобной проблемы стала новость о том, что Сбербанк проведет реструктуризацию кредитов пострадавшим от наводнения в Иркутской области физическим лицам, малым предприятиям и предпринимателям, — напоминает Ханов. — Это решение было принято по рекомендации президента РФ Владимира Путина».

Милена БАХВАЛОВА, Banki.ru

Комментарии

Табах вроде неглупый, но эта идея не очень если упростить все пойдут банкротиться. Преднамеренность банкротства физлица доказать очень сложно ("Придут арестовывать а тут вдова в рубище"

Они уже есть и называются они коллекторы(устар название рэкет) Или Рыков всерьез думает что они как-то будут отличаться От перемены вывески итог не меняется. Если они будут приставы так еще и захотят доступ к базам данных.

Идея хорошая но совершенно непопулярная. Если создавать такую базу тогда придется, либо вносить всех включая депутатов или создавать исключения для каких-то категорий. Представьте у какого-нибудь служащего вдруг окажуться часы стоимостью в 100 лет работы.

А как считали?

Вот если, к примеру, тратить с кредитки, а потом все гасить в грейс без процентов - то попадешь в число закредитованных или нет?

Наверное, просто берется весь лимит кредитки, раз она у вас есть, значит кредит "выдан".