Несмотря на высокие ставки и ужесточение политик банков, интерес россиян к кредитам не падает. По данным ЦБ, в феврале 2024 к февралю 2023 совокупный портфель розничных кредитов на балансах банков вырос на 23%, а за первые два месяца 2024 года увеличился на 1,5%, превысив 34 трлн рублей.

Рост спроса со стороны заемщиков на кредиты мы наблюдали и в сервисах нашего финансового маркетплейса. В частности, в марте 2024 года число оставленных на Банки.ру заявок на потребительские кредиты выросло по отношению к февралю на 3%. В то время как в феврале по отношению к январю мы, напротив, наблюдали просадку на 13%. В то же время на годовом горизонте спрос на потребительские кредиты на Банки.ру в I квартале 2024 года вырос на 54%, хотя по отношению к IV кварталу 2023-го и сократился на 14%. Это было ожидаемо в текущих реалиях рынка, на фоне мер по охлаждению необеспеченного потребительского кредитования.

При этом в автокредитовании положительная динамика спроса наблюдалась в течение всего I квартала 2024 года. Так, в феврале по отношению к январю число заявок пользователей выросло на 2%, а в марте к февралю — на 18%. Как результат, на годовом горизонте спрос на автокредиты на Банки.ру по итогам первых трех месяцев 2024 года вырос на 70%, а по отношению к последнему кварталу 2023 года — на 8%. Объясняется такая динамика как более низкими по сравнению с необеспеченными потребительскими кредитами ставками, так и поиском возможностей для приобретения машин в условиях растущих цен на них. Вероятнее всего, интерес автолюбителей подогревало и изменение с 1 апреля порядка расчета утилизационного сбора, из-за чего цены на машины в ближайшей перспективе, скорее всего, увеличатся еще больше.

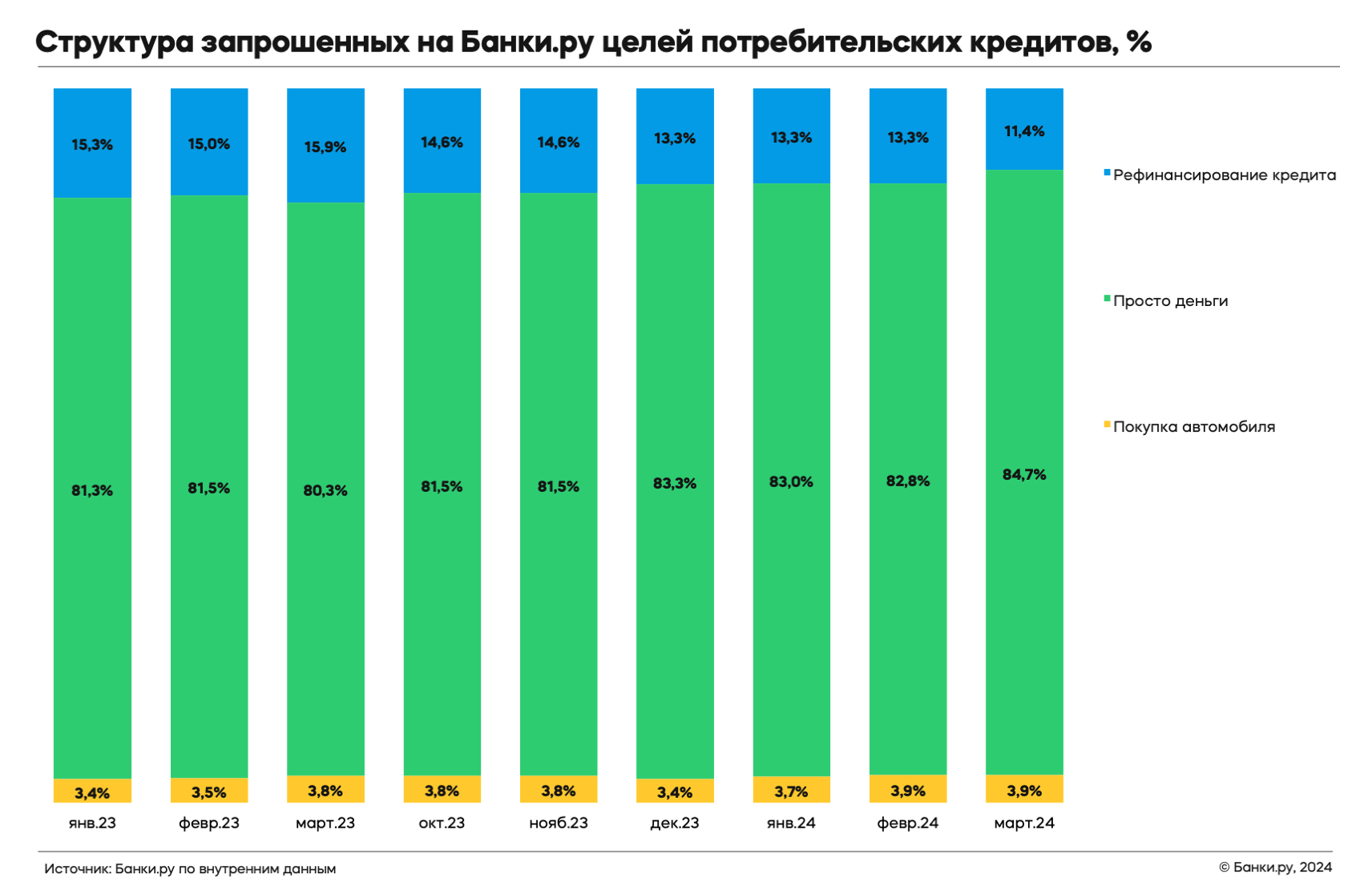

Среди запрашиваемых пользователями Банки.ру целей потребительских кредитов сохранил свое лидерство вариант «просто деньги». В среднем в I квартале 2024 года его выбирали 83,5% потенциальных заемщиков, и за год их удельный вес увеличился. Потребительский кредит для покупки автомобиля планировали оформить 4% посетителей сервиса, а рефинансировать уже имеющийся кредит — меньше 13%. Доля последних ожидаемо продолжила сжиматься — в условиях роста ставок по этим продуктам в линейках банков они потеряли свою экономическую целесообразность для заемщиков. Однако во второй половине года тренд может развернуться — рынок ждет снижения ключевой ставки, на фоне чего ряд игроков смогут перейти к пересмотру своих тарифов, в том числе и по рефинансированию, с целью привлечения спроса со стороны заемщиков еще до принятия регулятором решения.

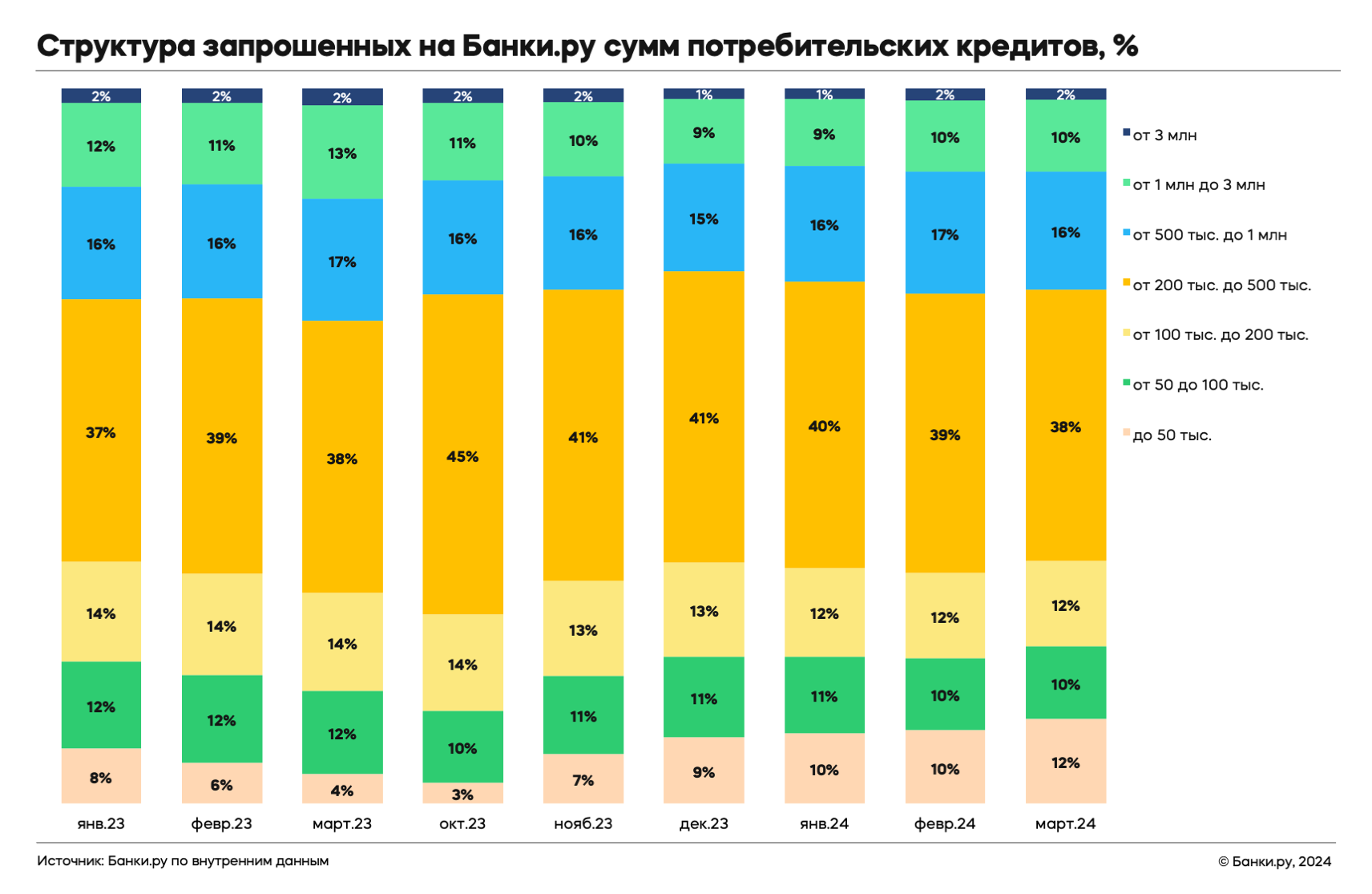

В структуре запрашиваемых сумм кредита продолжил лидировать диапазон от 200 тыс. до полумиллиона рублей? и по сравнению с I кварталом 2023 года его удельный вес увеличился. Вместе с тем по отношению к октябрю-декабрю 2023 года доля таких запросов в структуре сумм снизилась сильнее, чем по другим выделяемым нами диапазонам. Сильнее же всего как на квартальном, так и на годовом горизонте увеличилась доля запрашиваемых кредитов на сумму до 50 тыс. рублей — в среднем с 6% по итогам первых трех месяцев 2023 года до 11% по итогам аналогичного периода 2024-го.

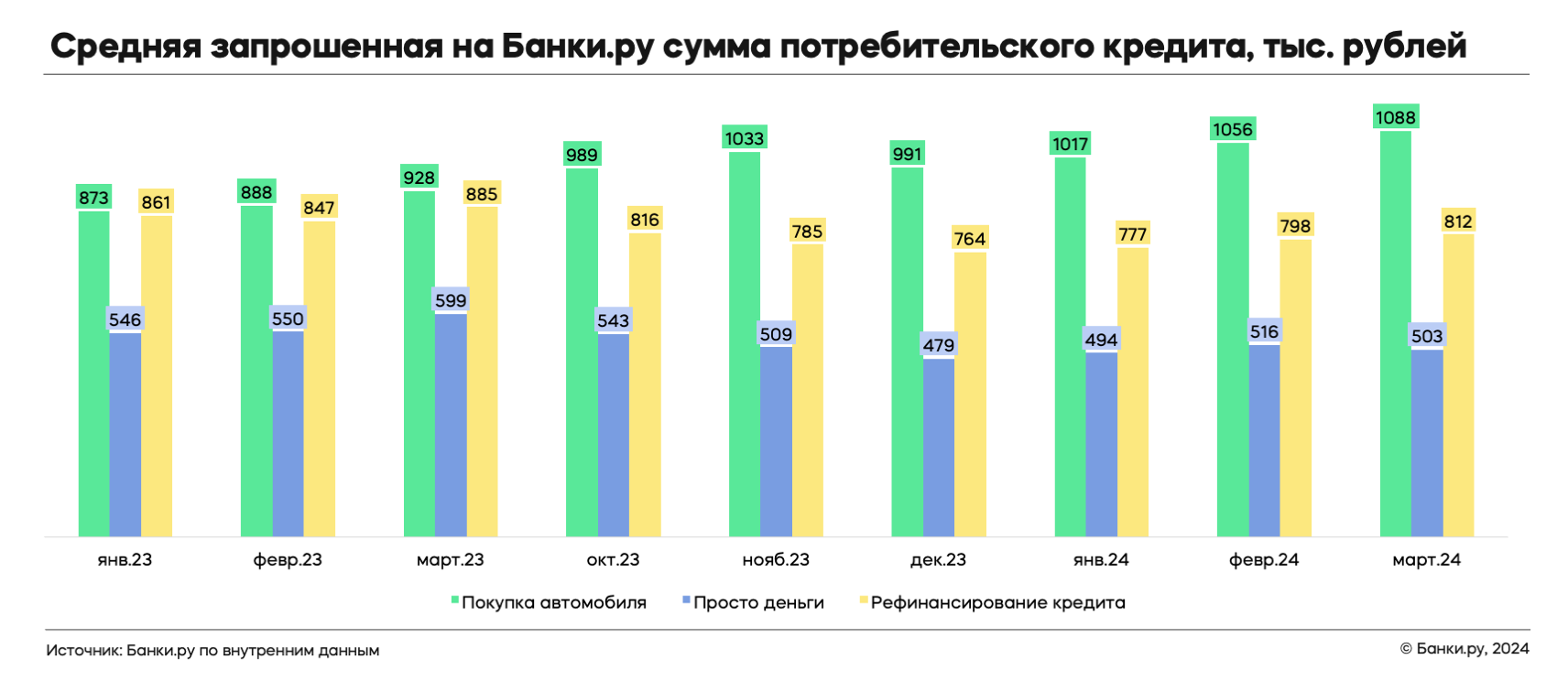

Ощутимее всего в I квартале 2024 года выросла средняя запрашиваемая сумма кредита на покупку автомобиля, что можно связать с продолжающимся ростом цен. В частности, к I кварталу 2023 года она увеличилась на 18%, а к IV кварталу 2023 года — на 5%, составив по итогам марта почти 1,1 млн рублей. По кредитам наличными и в целях рефинансирования таковых средние запрошенные чеки, напротив, сохраняли стабильность в сравнении с последним кварталом 2023 года, но снизились на 8–10% по отношению к его I кварталу, составив в марте 2024 года чуть больше 500 и 800 тыс. рублей соответственно.

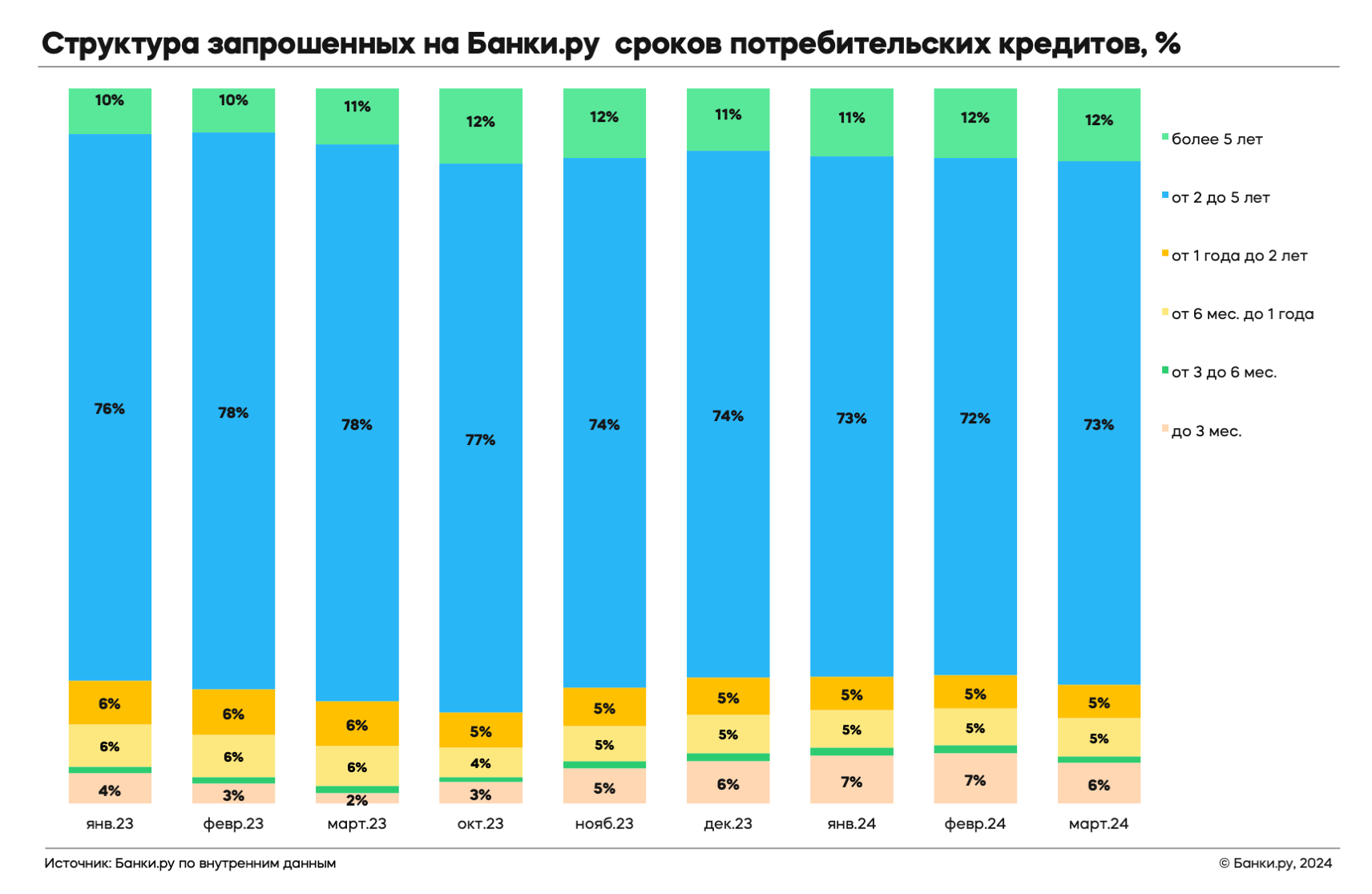

Наиболее часто запрашиваемым периодом кредитования по-прежнему был диапазон от двух до пяти лет, хотя за год его удельный вес снизился заметнее, чем у других диапазонов. Больше же всего как на квартальном, так и на годовом горизонте увеличилась доля трехмесячных кредитов — в среднем с 3% по итогам первых трех месяцев 2023 года до 6,5% по итогам аналогичного периода 2024-го. Мы по-прежнему связываем это с тем, что в условиях существенного повышения ставок часть людей в целях экономии стремились максимально сократить период использования заемных средств. Но нельзя исключать и того факта, что за счет таких продуктов ряд заемщиков могли закрывать срочную потребность в фондировании — например, для формирования недостающей части первого взноса по ипотеке.

На наиболее продолжительный период (пять и более лет) пытались одолжить денежные средства пользователи, планировавшие приобрести автомобиль или рефинансировать имеющийся кредит. Средний же запрошенный срок кредита наличными продолжал держаться на сохраняющейся с конца 2023 года отметке в три года.

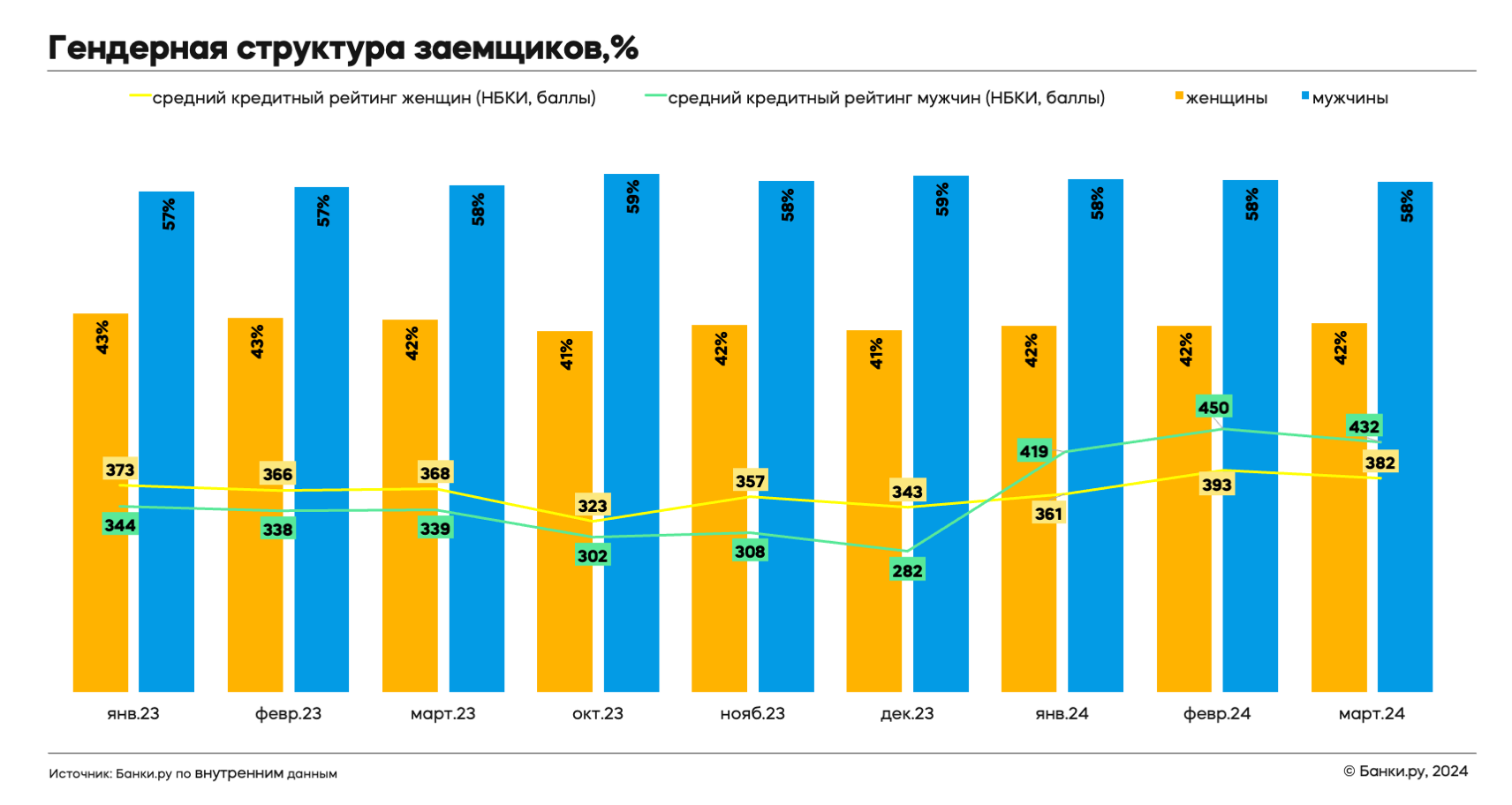

Преимущественный интерес к кредитам на Банки.ру, как и ранее, отмечался со стороны мужчин. Одновременно в I квартале 2024 года стала расти их средняя кредитоспособность, тогда как годом ранее по этому показателю лидировали женщины.

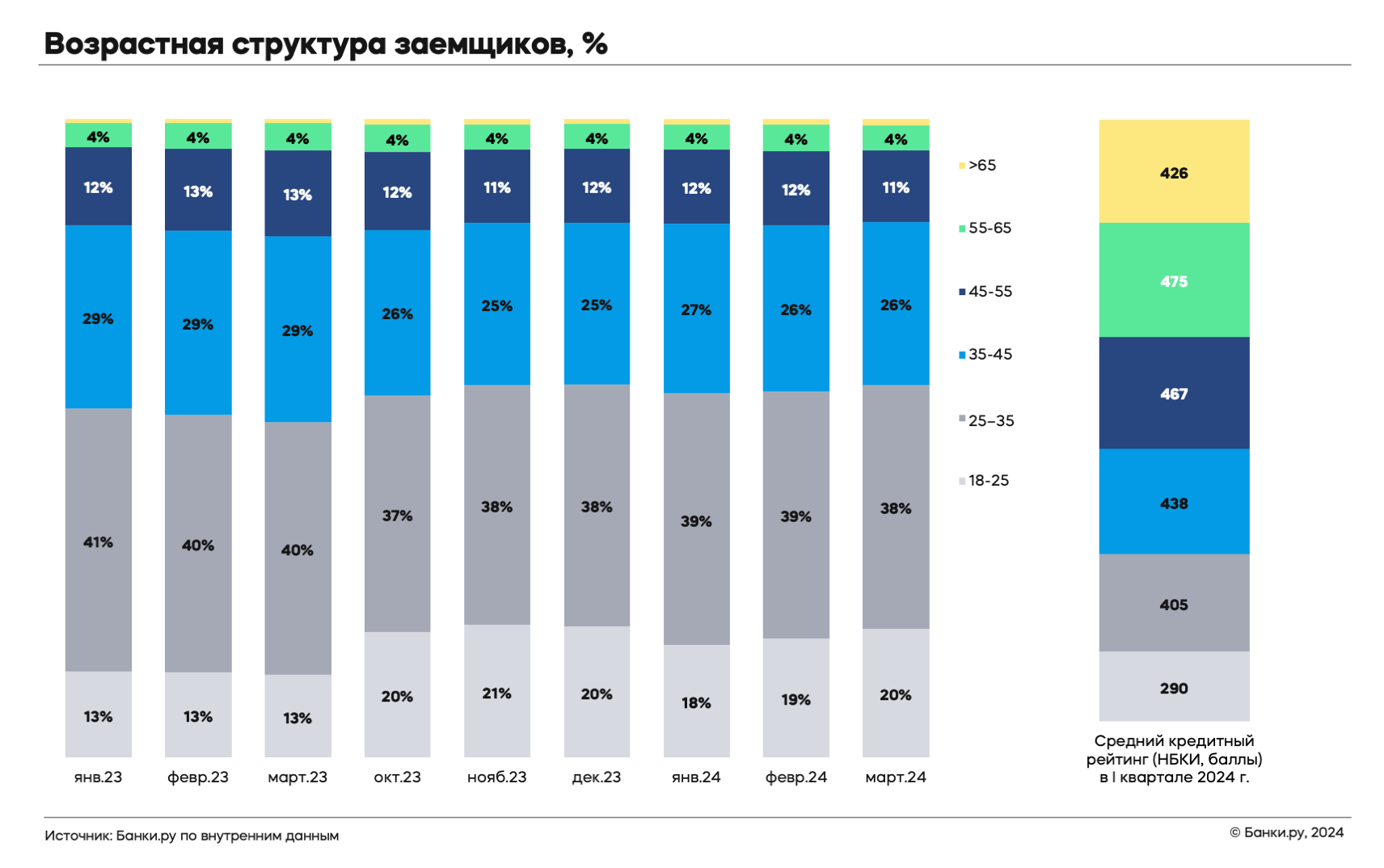

Больше половины заявок оставили пользователи от 25 до 45 лет, доля которых в возрастной структуре выросла на квартальном горизонте заметнее других. Вместе с тем по отношению к I кварталу 2023 года сильнее всего (почти на 6%) в структуре потенциальных заемщиков вырос удельный вес лиц в возрасте до 25 лет. Минимальный же спрос на кредитование, как и ранее, предъявляли более старшие группы населения. Хотя их средняя кредитоспособность по сравнению с более молодыми претендентами была выше, особенно у лиц в возрасте от 45 до 65 лет.

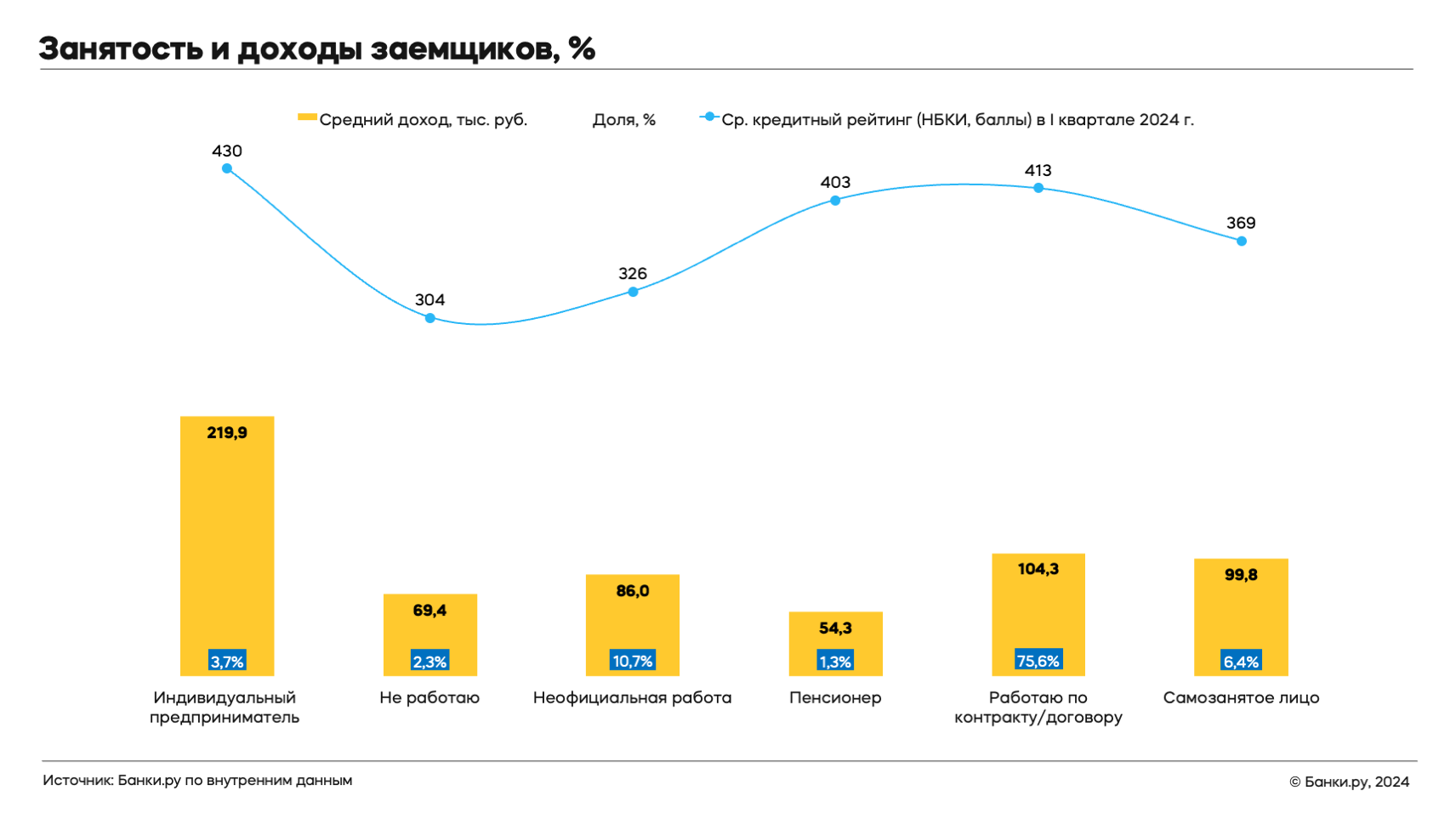

В среднем возраст пользователей, интересовавшихся в сервисах Банки.ру кредитами, не отличался в зависимости от цели их планируемого использования и составил 35 лет. Как и годом ранее, более половины граждан, желавших получить кредит, имели среднее образование, состояли в браке (официальном либо гражданском) и не имели детей. Не произошло радикальных изменений и в типе занятости заемщиков: три четверти из них работали по трудовому договору и имели стаж до 10 лет.

Примечательно, что указываемый в анкетах уровень дохода индивидуальных предпринимателей в среднем более чем в два раза превышал доход работающих по найму и самозанятых. Одновременно предприниматели продолжили показывать и максимальное значение среднего кредитного рейтинга на фоне других групп заемщиков. Минимальной же кредитоспособностью отличались неработающие и неофициально трудоустроенные граждане, что закономерно, поскольку возможность подтверждения своего дохода официальными документами непосредственно влияет на кредитный рейтинг — у лиц, которые не могут подтвердить свою платежеспособность таким образом, он традиционно ниже.

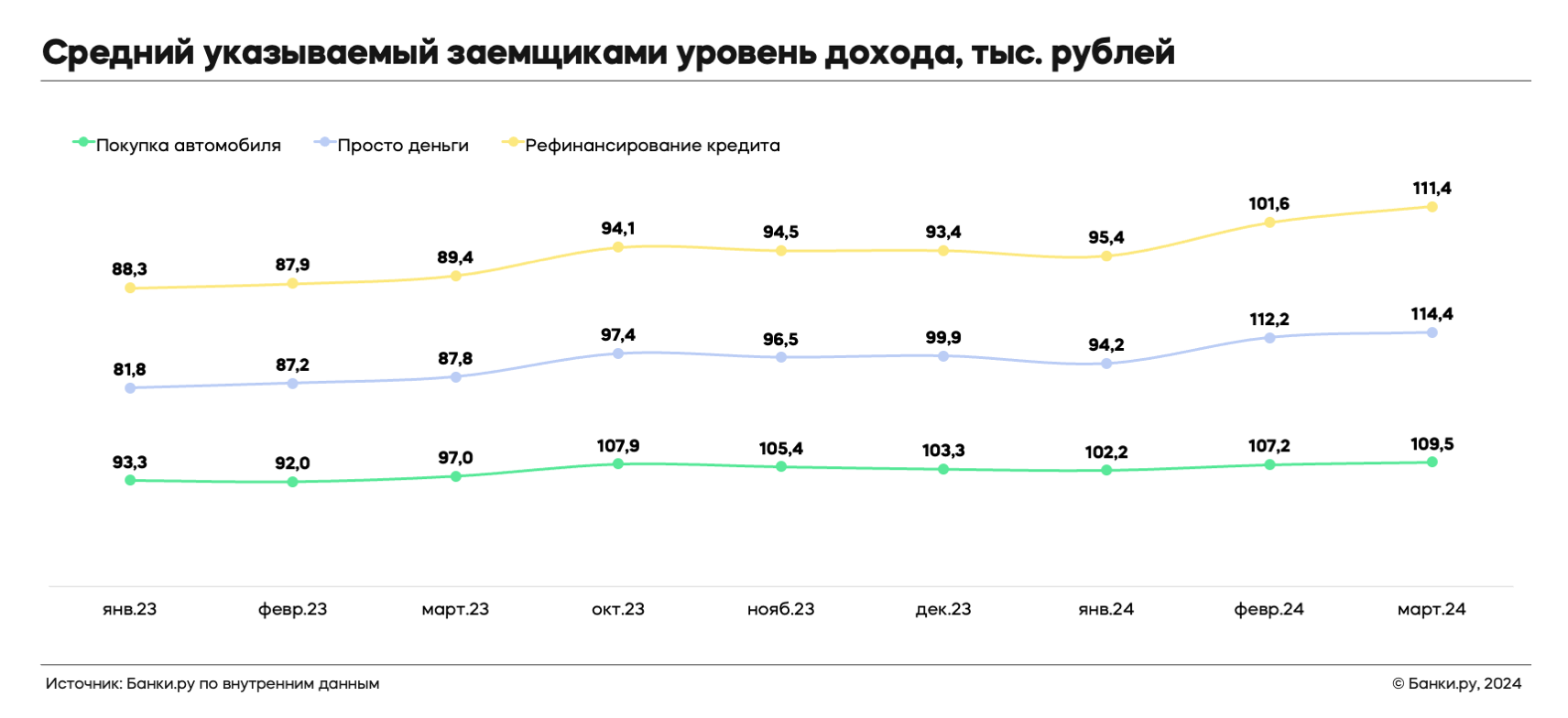

Вместе с тем, в среднем в I квартале 2024 года наибольший уровень дохода в анкетах указывали заемщики, планировавшие приобрести с помощью кредитных средств автомобиль либо получить кредит наличными, а наименьший — планировавшие рефинансировать кредит, хотя разброс и несущественен. Средний же указываемый пользователями Банки.ру уровень дохода вырос в I квартале 2024 года на 9% по сравнению с IV кварталом 2023 года и на 23% — с I, превысив 107 тыс. рублей.

Для отслеживания произошедших изменений в портрете заемщика и параметрах кредитования использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на кредиты банков, оставленные на Банки.ру в период с 1 января 2023 года по 31 марта 2024 года.

По состоянию на апрель 2024 года на нашей платформе уже более 17 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,2 млн заявок на финансовые продукты. Наши сервисы работают в более чем 20 продуктовых категориях.