Если у вас есть индивидуальный инвестиционный счет (ИИС), вы можете вернуть часть уплаченного подоходного налога — сделать инвестиционный налоговый вычет.

Рассказываем подробно, как получить налоговый вычет по ИИС: чем различаются вычеты типов А и Б, какие вычеты доступны для ИИС нового типа и как правильно выбрать свой вариант.

Что такое инвестиционный налоговый вычет

Налоговый инвестиционный вычет — это возможность вернуть часть средств, которые вы заплатили в виде подоходного налога.

Есть два типа инвестиционных вычетов:

Вычет на взнос (тип А). Можно вернуть подоходный налог с суммы пополнения ИИС за год. То есть если в течение года вы пополняли свой счет, в следующем году можете вернуть 13% с суммы пополнения. Сумма, с которой возвращается налог, — не более 400 тысяч рублей. Так что если вы платите 13% подоходного налога, можно вернуть не более 52 тысяч рублей. Если платите 15% — не более 60 тысяч рублей.

Вычет на доходы (тип Б). Это возможность вернуть подоходный налог, который вы заплатили при возникновении дохода при продаже ценных бумаг. Также можно вернуть налог на купонный доход от облигаций.

Важно! Не получится вернуть подоходный налог на дивиденды от акций предприятий (дивиденды не считаются доходом от торговли ценными бумагами), а также на доходы от продажи ценных металлов и валюты, отмечает эксперт-аналитик Банки.ру Гаянэ Замалеева.

Инвестиционный налоговый вычет можно получать вместе с другими типами налоговых вычетов, к примеру социальным (на лечение или обучение), имущественным (на покупку квартиры). Ограничение состоит только в том, что налоговая вернет не более той суммы, что вы заплатили в качестве НДФЛ.

Пример:

Предположим, ваш доход — 1 млн рублей, за год вы заплатили 130 тысяч рублей подоходного налога. В том же году вы потратили на лечение 200 тысяч рублей (26 тысяч рублей в качестве НДФЛ) и внесли на ИИС 400 тысяч рублей (52 тысячи рублей в качестве НДФЛ). То есть вы можете получить 78 тысяч рублей.

Если же вы выбрали налоговый вычет на доходы от ценных бумаг, то вам возвращаются налоги с доходов на самом ИИС, вне зависимости от других вычетов и сумм ранее уплаченного налога по другим основаниям.

Какой вычет выбрать: на взнос или на доход

Есть два типа вычетов для владельцев ИИС — на взнос и на доход. Какой выбрать? Тут важно, когда вы открывали ИИС. Если до 31 декабря 2023 года — нужно будет делать выбор: допускается только один тип вычета за весь срок, при этом если вы однажды заявили тип А, тип Б уже недоступен. Но если ИИС открыт после 1 января 2024 года, то вам доступны оба типа вычетов.

Вычет для ИИС, открытых до 31 декабря 2023 года

Владельцы таких ИИС должны выбрать один из типов вычетов. Обозначить свой выбор просто: запросить налоговый вычет типа А (на взнос) и получить его. Вычет типа Б (на доход) предоставляется только при закрытии счета и только в том случае, если вы ни разу не получали вычет на взносы.

ИИС типа А — это значит, что владелец счета подал документы на получение вычета на взносы. Для владельцев старых ИИС необязательно было выбирать тип вычета при открытии счета — можно подать документы на вычет в течение трех лет после первого пополнения. Можно подавать и позже, но вернуть можно только НДФЛ, выплаченный в течение предыдущих трех лет.

ИИС можно пополнять до 1 млн рублей в год, но максимальная сумма, с которой возвращается НДФЛ для вычета типа А, — 400 тысяч рублей. То есть максимальный вычет составит 52 тысячи рублей, если вы платите 13% подоходного налога, и 60 тысяч рублей, если платите 15%.

Обратите внимание: вычет на взносы можно получать со второго календарного года использования ИИС. Однако сохранить эти вычеты можно только после трех лет работы с ИИС. Если вы решите закрыть индивидуальный инвестиционный счет раньше, то полученные вычеты придется вернуть, также налоговая начислит пени.

ИИС типа Б — это значит, что владелец счета получит вычет на доход от торговли ценными бумагами. Этот тип вычета можно получить только при закрытии ИИС, если вы еще не подавали документы на вычет типа А. Для старых счетов максимальная сумма дохода, с которого вернут подоходный налог, не установлена.

Сравним два типа вычетов у ИИС, открытых до 31 декабря 2023-го:

| Вычет на взнос | Вычет на доход | |

Когда можно получить

| На второй год после открытия ИИС. Если вы закроете ИИС ранее, чем через три года, — придется вернуть вычет + пени за пользование деньгами | Не ранее трех лет с открытия ИИС и только при закрытии счета |

| Ограничения по сумме | Максимальная сумма пополнения, с которой можно вернуть налог, — 400 тысяч рублей | Максимальная сумма дохода для старых ИИС не установлена |

| Связь с НДФЛ | Нужно иметь доход, облагаемый НДФЛ. Сумма всех вычетов не может быть больше, чем уплаченный подоходный налог | Можно не быть плательщиком НДФЛ, быть самозанятым, индивидуальным предпринимателем или пенсионером. Налоговая возвращает 13% или 15%, которые вы заплатили за доходы по ИИС |

| Операции по ИИС | Не обязательны | Нужно покупать и продавать ценные бумаги, чтобы получить доход. Вычет не распространяется на дивиденды, доход от валют/драгметаллов |

Вычет для ИИС, открытых после 1 января 2024 года

Для ИИС, открытых после 1 января 2024 года, доступны оба типа вычетов. Можно получать вычет типа А каждый год в течение срока работы ИИС, а при его закрытии получить вычет на доходы.

Для ИИС нового типа (ИИС-3) право на вычет и на взносы, и на доходы возникает только по прошествии пяти — десяти лет (это зависит от года открытия ИИС). То есть если вы закрываете ИИС до истечения пяти лет с момента открытия, то полученные вычеты на взносы придется вернуть, а право на вычет с доходов — не возникнет.

Для ИИС нового типа, также как и для старых ИИС, действует ограничение по сумме взноса, с которой можно вернуть НДФЛ, — 400 тысяч рублей.

ИИС нового типа можно открыть до трех штук на одного инвестора, ограничение действует на все счета в сумме. То есть максимальная сумма пополнений трех счетов ИИС, открытых после 1 января 2024 года, с которой можно получить вычет, — все те же 400 тысяч.

Еще одно ограничение для новых ИИС — вычет на доход можно получить с суммы не более 30 млн за один календарный год. Если вы закрываете один из своих счетов и доход на нем больше 30 млн, то с остатка подоходный налог не вернется.

Обратите внимание: налогооблагаемый доход по ИИС типа Б не корректируется за счет убытков. В случае с обычными счетами инвесторы сначала вычитают понесенные за период убытки из общего дохода от операций с ценными бумагами и платят налог лишь с разницы.

При использовании вычета типа Б весь доход от торговли ценными бумагами и их производными освобождается от налогообложения (за исключением дивидендов и доходов от операций с валютой и драгметаллами) на протяжении всего срока действия ИИС, независимо от объема убытков на счете.

Какой вычет выбрать, если ИИС открыт до 2024 года

Выбрать тип вычета можно после нескольких лет работы с ИИС, подсчитав, какой вам будет выгоднее. В большинстве случаев выгоднее вычет со взносов.

Налоговый вычет типа А выгоднее, если:

- Вы работаете и платите НДФЛ

- Вы регулярно пополняете ИИС на сумму менее 400 тысяч рублей в год

Налоговый вычет типа Б выгоднее, если:

- Вы не платите НДФЛ — к примеру, являетесь самозанятым или индивидуальным предпринимателем

- Бумаги, которые вы купили на ИИС, существенно выросли в цене

- Вы получили другие налоговые вычеты, и база подоходного налога, уплаченного за предыдущий год, исчерпалась

- Вы пополняете ИИС более чем на 400 тысяч рублей в год

Как получить налоговый вычет по ИИС: пошаговая инструкция

С 2021 года для владельцев ИИС, которые хотят оформить налоговый вычет на взносы, действует упрощенная схема оформления — не нужно собирать документы, заполнять декларации, запрашивать подтверждение у брокера.

Благодаря информационному обмену между банками и ФНС заявление будет сформировано автоматически. Оно появится в личном кабинете налогоплательщика. Вам нужно только иметь доступ к личному кабинету на сайте налоговой.

Оформить налоговый вычет по упрощенной процедуре можно в мобильном приложении вашего брокера или же на сайте брокера.

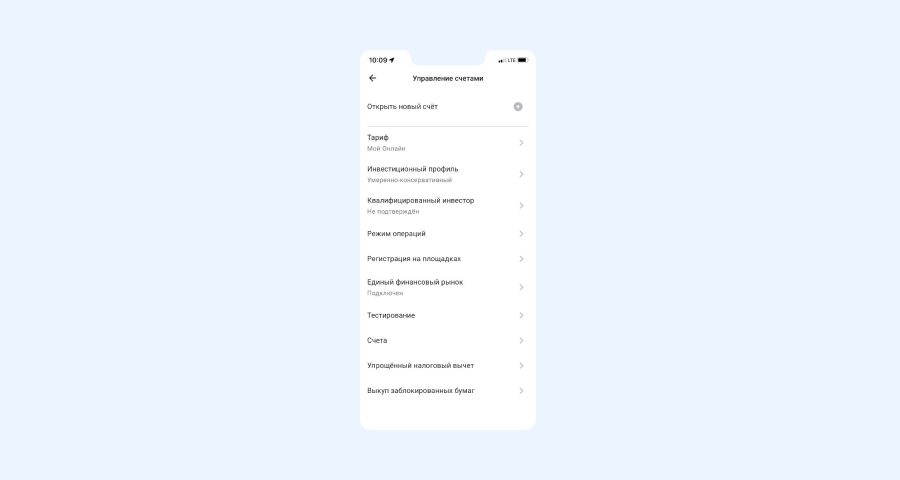

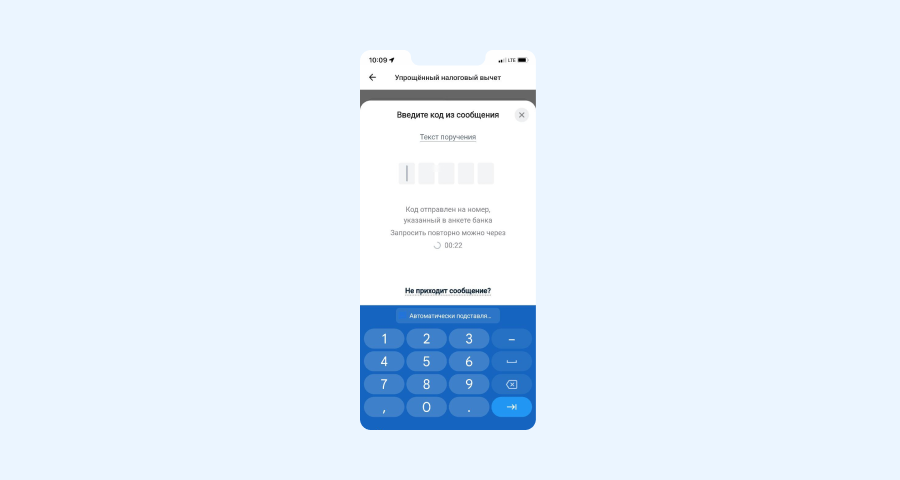

Например, в «Альфа-Инвестициях»:

Шаг 1: заходите в профиль пользователя, «Управление счетами».

Шаг 2: нажимаете на «Упрощенный налоговый вычет».

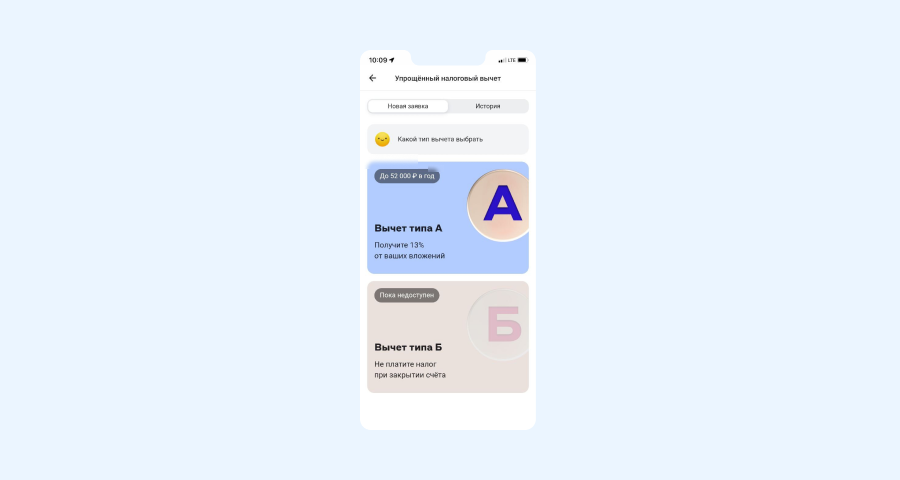

Шаг 3: выбираете тип вычета (в нашем примере доступен только тип А, на взносы. Тип Б, на доход, будет доступен при закрытии счета).

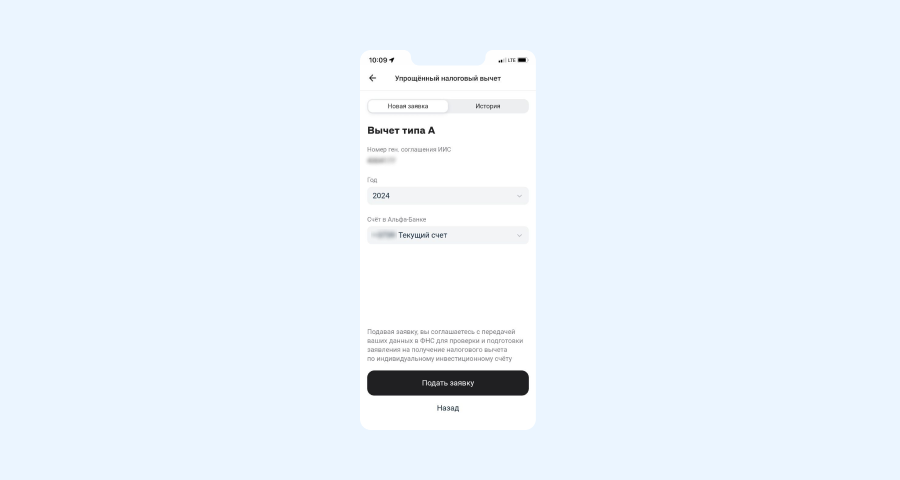

Шаг 4: нажимаете «Подать заявку».

Шаг 5: вводите код подтверждения.

ФНС проверит ваши данные и подготовит первичное заявление на получение налогового вычета. Его нужно будет подписать в личном кабинете на сайте налоговой. Деньги придут на указанный вами в заявлении счет в течение 45 дней после подписания заявления.

Если автоматического заявления не сформировано, используйте стандартную процедуру через 3-НДФЛ, она описана ниже.

Какие документы нужны для налогового вычета по ИИС

- Декларация 3-НДФЛ. Ее заполняете онлайн в личном кабинете налогоплательщика.

- Справка 2-НДФЛ. Получаете ее по месту работы, где вы платили НДФЛ. Если у вас два места работы, на которых вы платите подоходный налог, то нужно получить справки в обоих местах работы.

- Документы от брокера. Большинство крупных брокеров сами подготавливают пакет документов в конце календарного года — его можно скачать в личном кабинете на сайте или в мобильном приложении брокера. Либо можно запросить документы в службе поддержки брокера.

Порядок оформления:

- В личном кабинете налогоплательщика заполняете декларацию 3-НДФЛ.

- Прикрепляете к ней справки 2-НДФЛ и документы от брокера.

- Заполняете заявление на возврат излишне уплаченного НДФЛ.

- Ждете три — четыре месяца, пока налоговая рассматривает декларацию и перечисляет деньги.

Как получить налоговый вычет на доход

Вычет типа Б получают только в случае закрытия ИИС, если счет был открыт не менее трех лет и если вы ни разу не получали налоговый вычет на взносы.

Для новых ИИС можно подавать заявки на вычет на доход только через пять лет после открытия счета, все также при его закрытии. Разница, помимо увеличившегося временного интервала, в том, что владельцы новых ИИС могут получать как вычет на взносы, так и вычет на доход.

Чтобы получить вычет на доход, нужно при закрытии инвестиционного счета подать заявление на такой вычет брокеру. Если вы забыли это сделать, то придется обращаться в ФНС. В кабинете налогоплательщика необходимо заполнить декларацию 3-НДФЛ и действовать по схеме, как для вычета на взнос типа А.

Как получить инвестиционный налоговый вычет: главное

- Инвестиционный вычет типа А, вычет на взносы: возвращается подоходный налог, уплаченный на сумму взносов на ИИС. Сумма пополнения, с которой возвращается НДФЛ, может быть не более 400 тысяч рублей в год.

- Инвестиционный вычет типа Б, вычет на доход: возвращается НДФЛ, который вы заплатили на доход с ИИС от торговли ценными бумагами и купонного дохода. Оформляется только при закрытии ИИС.

- Для ИИС, открытых до 31 декабря 2023 года, может применяться только один тип вычета — А или Б. Право на вычет наступает по истечении трех лет после открытия ИИС.

- Для ИИС, открытых после 1 января 2024 года, применяются оба типа вычетов, но право на вычет наступает по прошествии пяти лет с открытия счета.

- Если вы получаете налоговый вычет на взносы, но право на вычет еще не наступило, а ИИС вы закрываете — полученные вычеты придется вернуть и заплатить пени.

- Оформить налоговый вычет типа А можно по упрощенной схеме на сайте своего брокера.

- Заявление на налоговый вычет типа Б подается при закрытии ИИС, если прошло более трех или пяти лет с момента открытия счета.

Еще по теме:

Мой профиль

Мой профиль