ОСАГО — один из самых распространенных видов страхования, так как для владельцев автомобилей он является обязательным. По мере того как происходит постепенная либерализация условий страхования и тарифов, все больший вес для страховых компаний приобретает сбалансированность структуры портфеля клиентов по ОСАГО по показателям, которые могут оказать влияние не только на размер премии, но и на масштаб ожидаемых убытков. Факторов, которые влияют на баланс премий и убытков, довольно много. Рассмотрели некоторые из них, принимая во внимание, что предметом для исследования были клиенты, купившие полис ОСАГО на Банки.ру. Необходимо отметить, что некоторые показатели сравнивались внутри группы отобранных объектов, например, моделей транспортных средств или регионов, а не всей совокупности застрахованных. Также проанализировали динамику некоторых коэффициентов, которые участвуют в расчете стоимости ОСАГО.

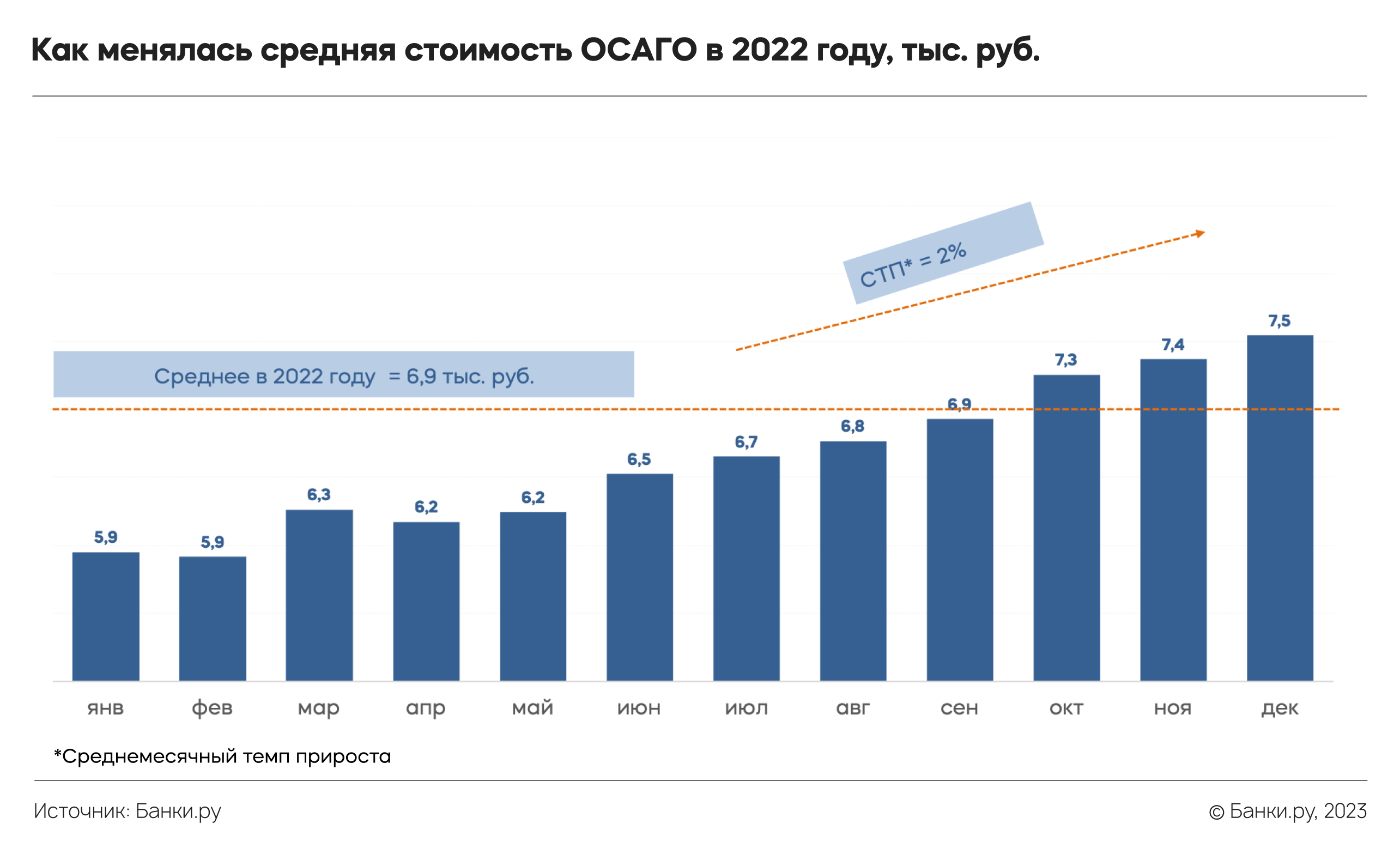

Средний размер премии по ОСАГО в 2022 году последовательно рос, не в последнюю очередь благодаря увеличению цен запасных частей в справочниках и расширению тарифного коридора. Среднемесячный темп прироста стоимости полиса в рассматриваемом периоде составлял 2%, причем во II полугодии темпы были выше. Если сравнивать среднюю цену января (5,9 тыс. руб.) с тем, сколько полис стоил в конце года (7,5 тыс. руб.), то рост составил немногим более 27%. В среднем же цена страховки в 2022 году была равна 6,9 тыс. руб. Необходимо отметить, что большая часть возросших премий, скорее всего, будет нивелирована ростом расходов на восстановительный ремонт.

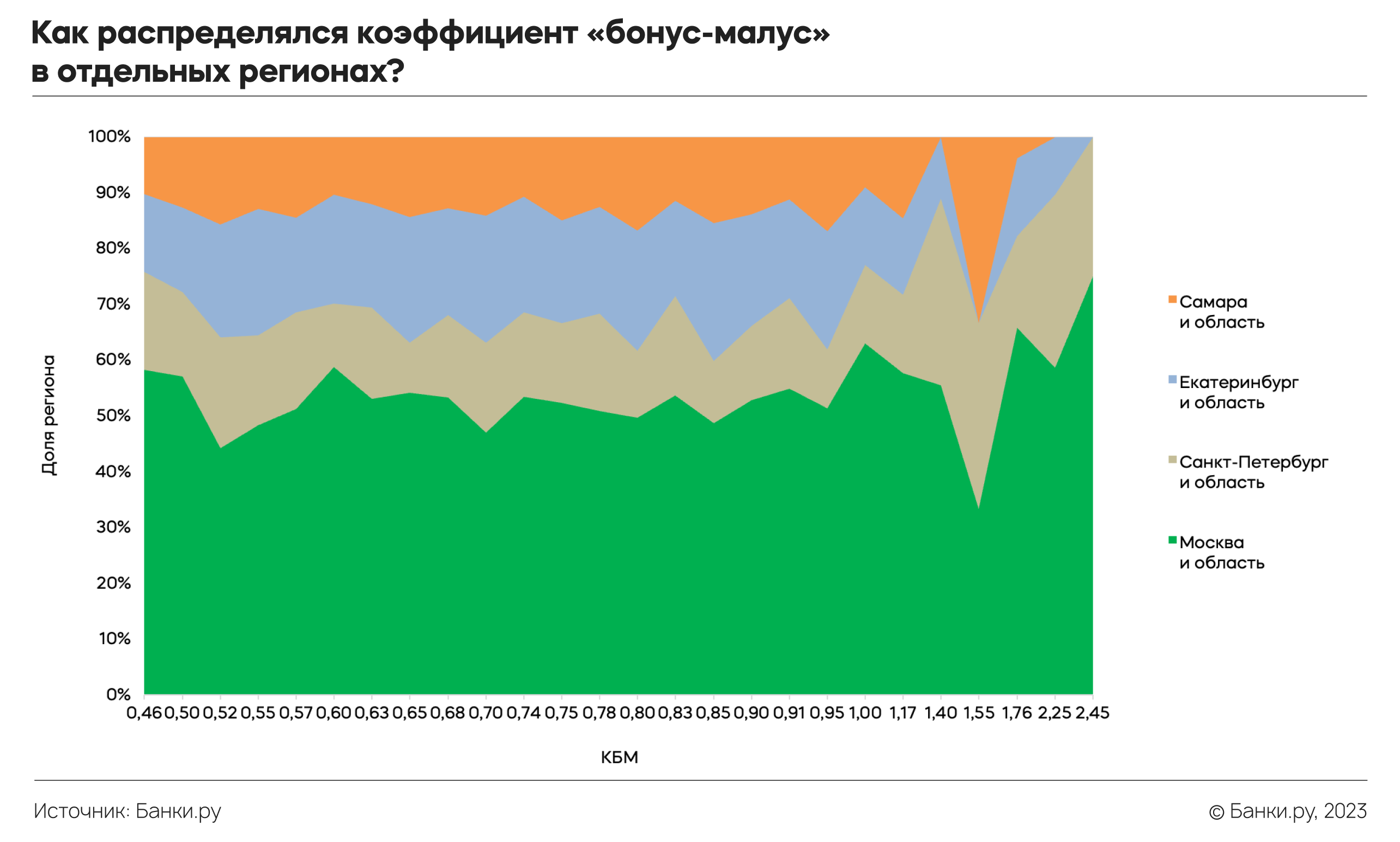

Размер страховых премий зависит в том числе от коэффициента территорий, который, соответственно, выше для регионов и населенных пунктов с более высокой аварийностью и ниже для менее аварийных. Среди лидеров по количеству страховок на Банки.ру можно ожидаемо встретить Московский регион, Свердловскую область, Самарскую область и Санкт-Петербург, которые в совокупности приносили около трети всех полисов.

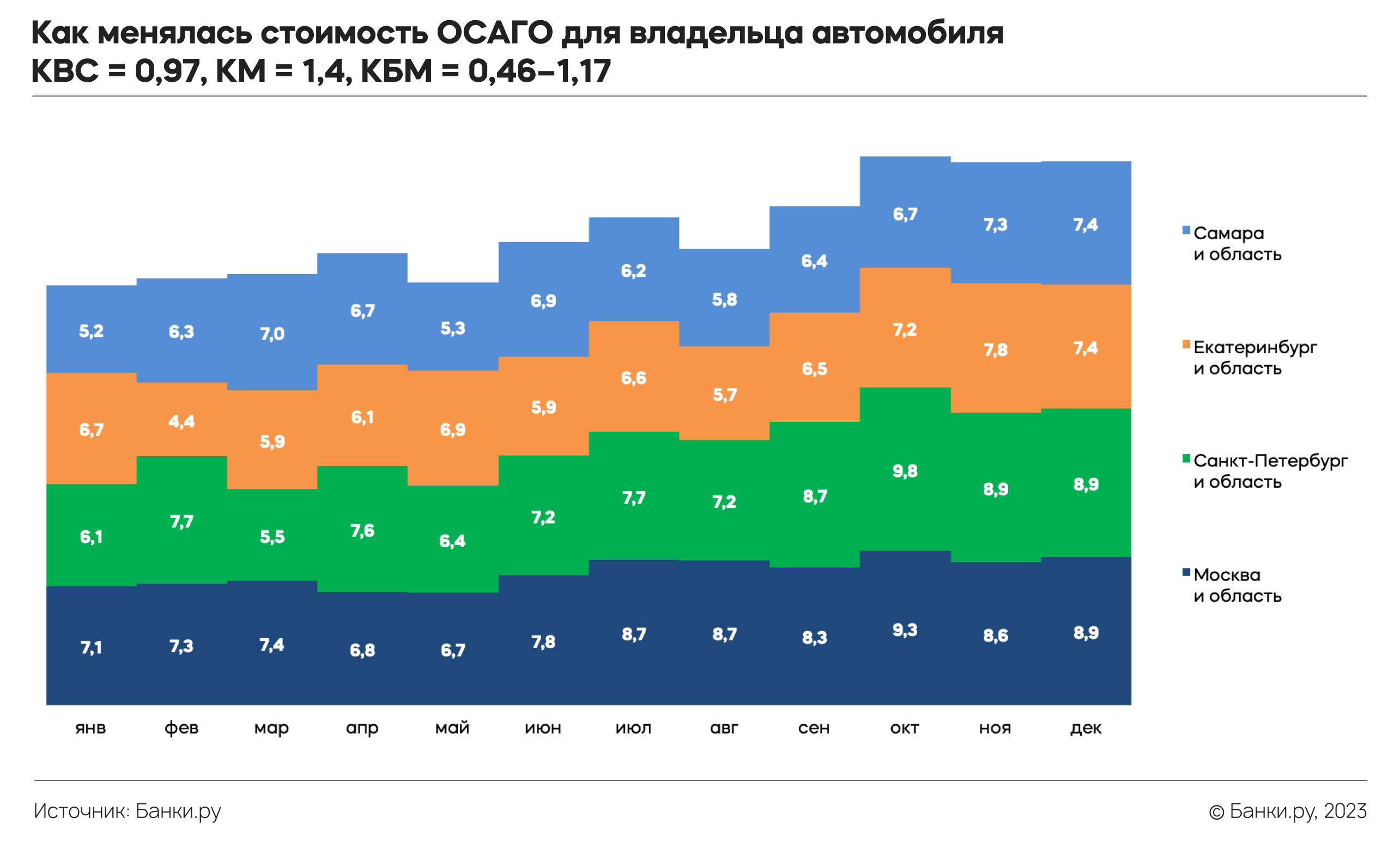

Основными коэффициентами, которые принимают участие в расчете итоговой страховой премии по ОСАГО, являются КВС (возраст-стаж), КБМ («бонус-малус») и КМ (мощность двигателя). Поэтому мы решили использовать наиболее распространенные значения данных коэффициентов для расчета типичной стоимости полиса ОСАГО в нескольких регионах страны и посмотреть, как она менялась в динамике.

Рассматриваемый водитель получил следующие распространенные значения коэффициентов: возраст-стаж (0,97) и мощность двигателя (1,4). Необходимо отметить, что значению КВС = 0,97 соответствует две распространенных категории водителей: «возраст 35–39 лет / стаж 5–6 лет» и «возраст 30–34 года / стаж 10–14 лет». Вместе с тем значение КМ = 1,4 означает, что мощность двигателя застрахованных автомобилей находилась в диапазоне от 121 до 150 л. с. В расчет также включены значения КБМ в диапазоне от 0,46 до 1,17, включая те, которые присваивались водителям до апреля 2022 года, когда таблица коэффициентов «бонус-малус» претерпела значительные изменения.

Ожидаемо, во всех городских агломерациях, включающих в себя город-миллионник и соседнюю область, стоимость полиса ОСАГО росла на протяжении всего 2022 года, особенно был заметен некоторый всплеск стоимости в период с сентября по октябрь, в тот момент, когда был расширен тарифный коридор по ОСАГО.

С января по декабрь в Московском регионе стоимость ОСАГО выросла на 24%, в Санкт-Петербурге и области рост был более существенным — около 45%. Аналогичный по масштабам рост цены полиса был зафиксирован и в Самарском регионе (41%). Меньше всего повышение тарифов почувствовали на себе жители Свердловской области: полис, купленный клиентами Банки.ру, прибавил в цене всего около 12%.

В рассматриваемых регионах распределение покупателей ОСАГО с разными КБМ имеет различный характер. Например, при значениях КБМ до 1,00–1,17 структура распределения между регионами остается относительно стабильной, но выше этих значений ситуация несколько меняется. В столичных регионах (Москва и Санкт-Петербург) постепенно растет доля водителей, чей КБМ выше этого значения, в то время как в Свердловской и Самарской областях тенденция в целом обратная, за исключением того, что в Самарской области была велика доля страхователей с КБМ = 1,55 (по старой шкале). В целом картина ожидаемая с учетом напряженности дорожного трафика и уровня аварийности в столичных регионах.

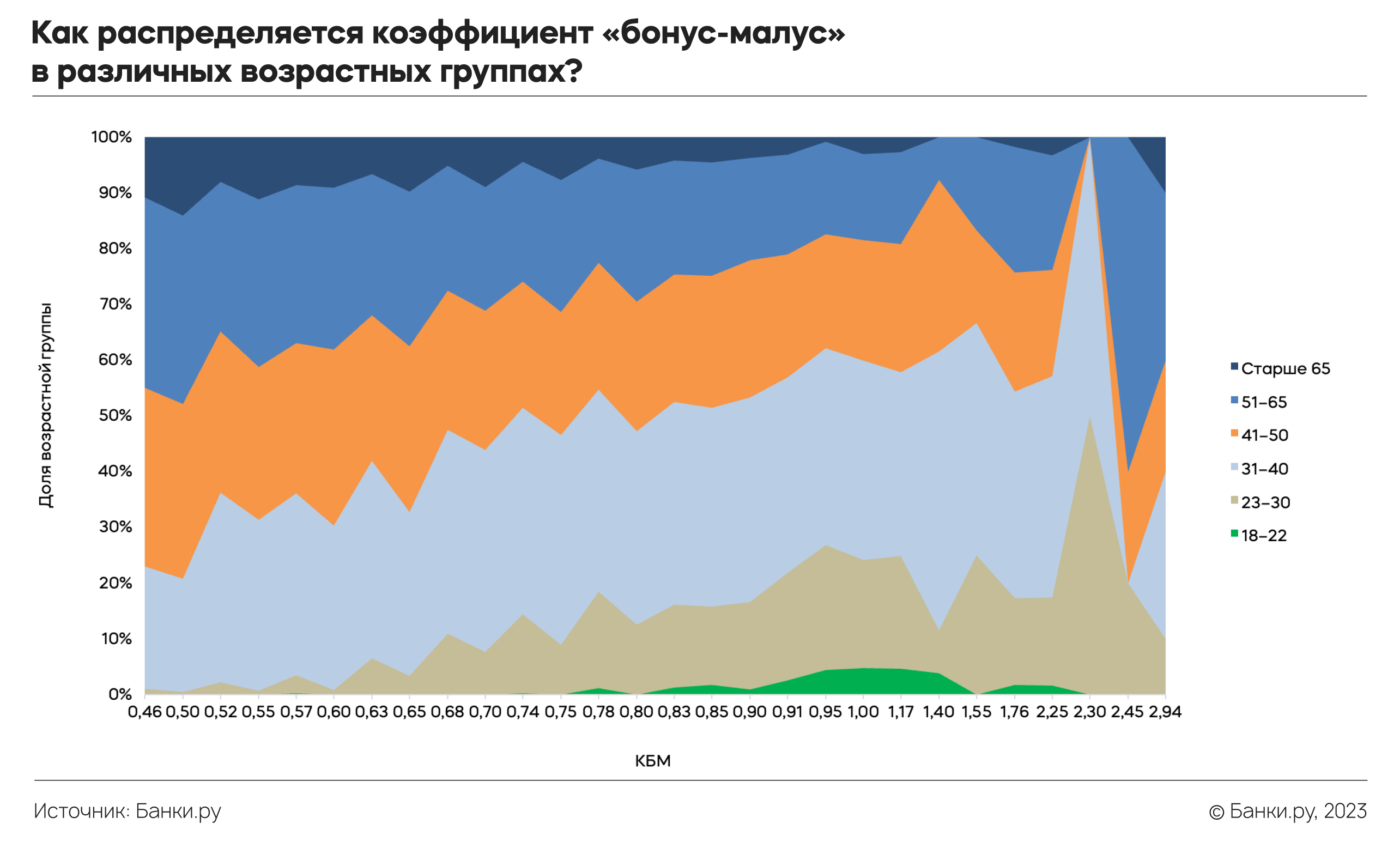

Около трети клиентов Банки.ру по ОСАГО принадлежали возрастной группе от 31 до 40 лет, еще около четверти — водители в возрасте 41–50 лет. В целом на две указанные группы приходилось 58% всех покупателей данного полиса. В то же время группа людей младше 22 лет составляла всего 1% страхователей.

На данной диаграмме можно увидеть, как растет или снижается доля тех или иных групп страхователей по мере роста значения КБМ. Например, в возрастной группе от 23 до 30 лет по мере увеличения КБМ доля страхователей становится все больше, и наоборот: для людей в возрасте 51–65 лет доля низких значений КБМ встречается чаще. Однако есть несколько высоких значений КБМ (2,45 и 2,94), доля которых аномально велика. Возможно, это связано с возрастными особенностями, которые начинают проявляться при вождении и влияют на аварийность. Похожая картина и аналогичный всплеск, хотя и менее выраженный, характерен и для людей старше 65 лет. Наиболее равномерное распределение значений КБМ характерно для людей в возрасте от 41 до 50 лет: в это жизненный период водитель, как правило, обладает немалым стажем вождения и более уравновешен эмоционально.

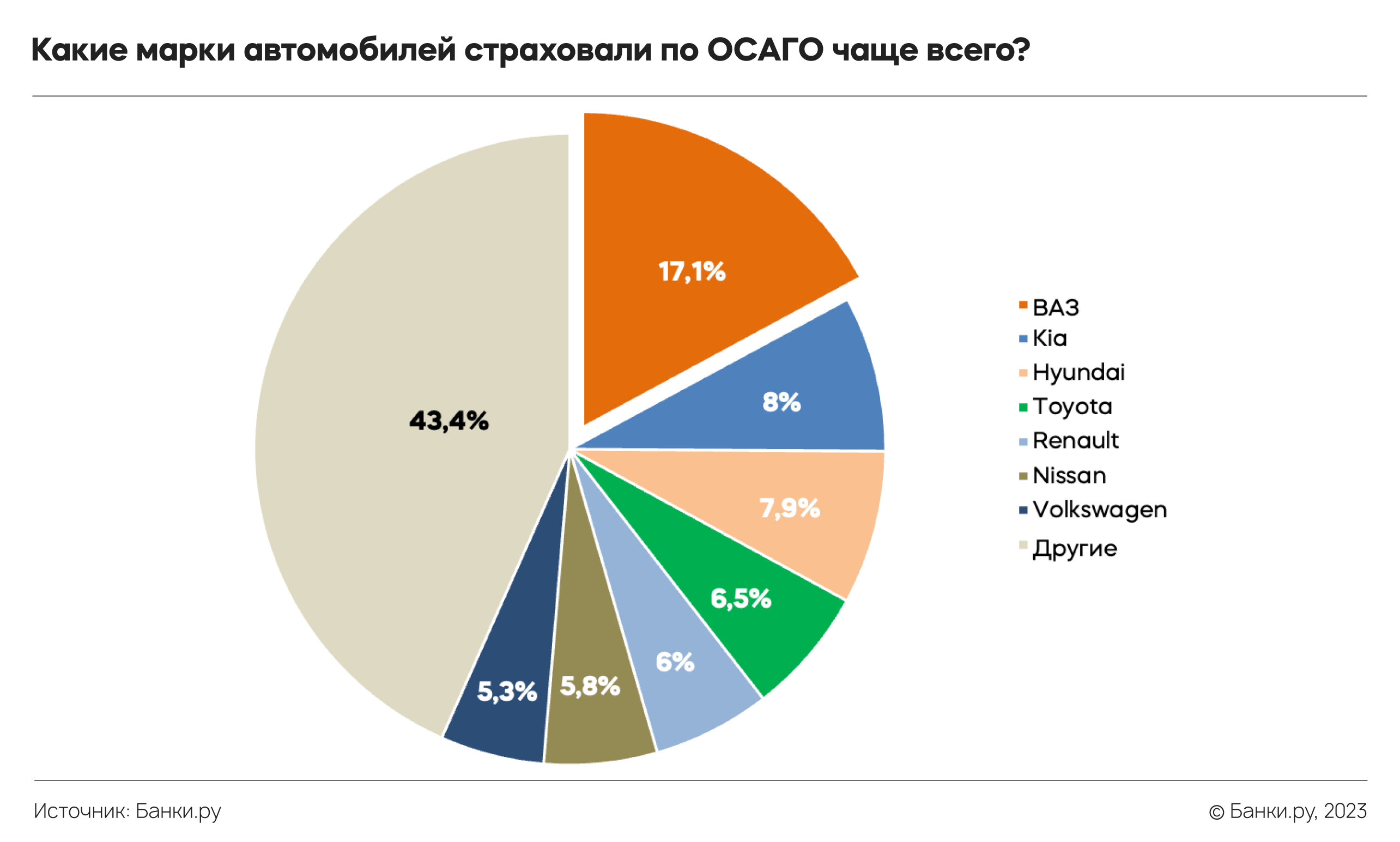

Среди транспортных средств клиентов, застраховавших ОСАГО на сайте Банки.ру, присутствовали почти все марки автомобилей, включая самые экзотические. Крупнейшая доля среди застрахованных ТС приходилась на автомобили ВАЗ (17%), несколько реже встречались Kia и Hyundai (каждая с долей 8%). На 7 основных марок с долей более 5% приходилось в совокупности 57% всех проданных полисов.

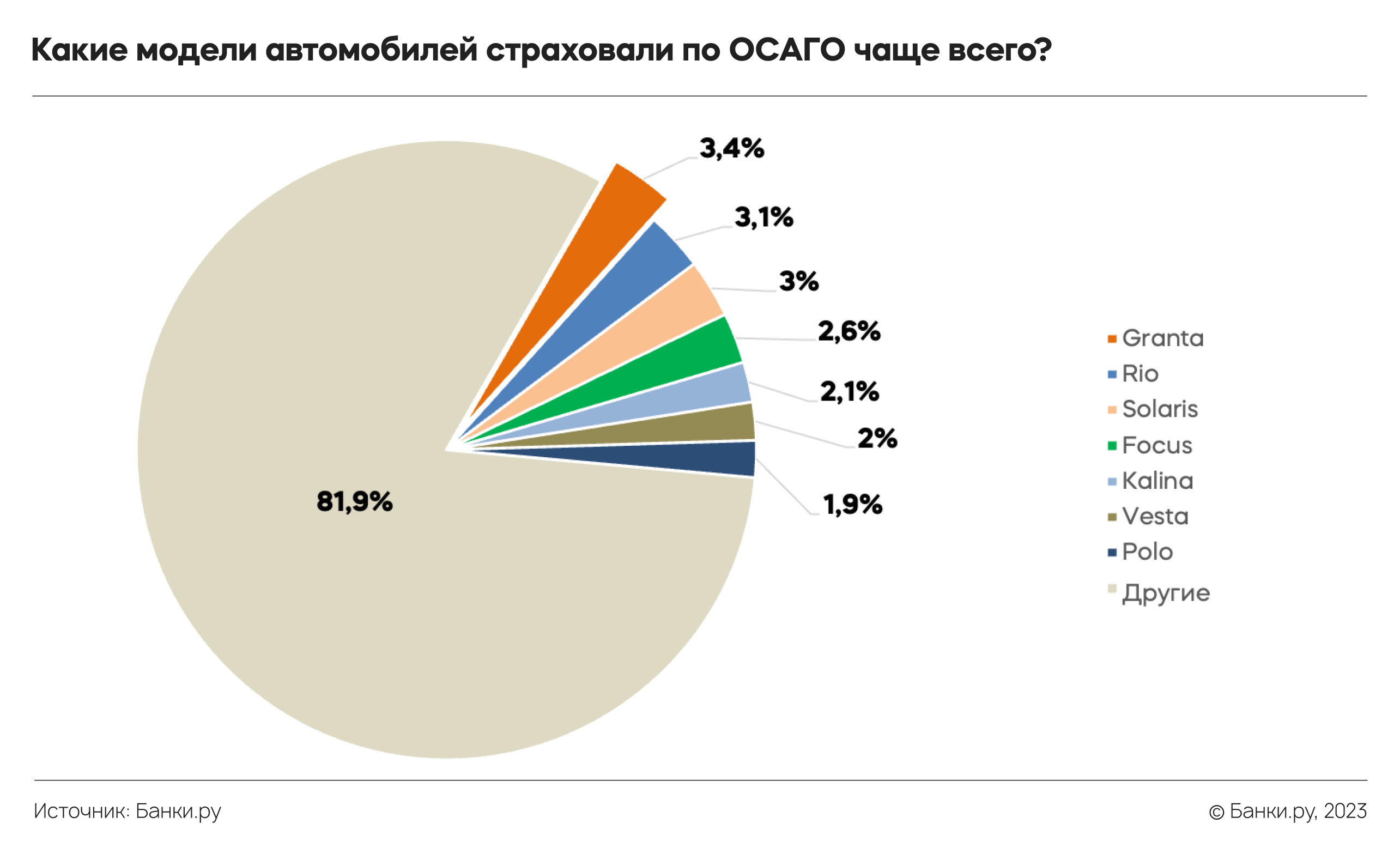

Условный «страховой портфель» Банки.ру заметно фрагментирован, а доли отдельных моделей невелики. Наиболее часто встречающаяся модель ТС — «Лада Гранта» — имела вес всего 3,4%. Среди других моделей с сопоставимыми долями были замечены Kia Rio (3,1%) и Hyundai Solaris (3,0%). В целом на модели, чья доля превышала 2% и более, в совокупности приходилось 16,2% проданных полисов.

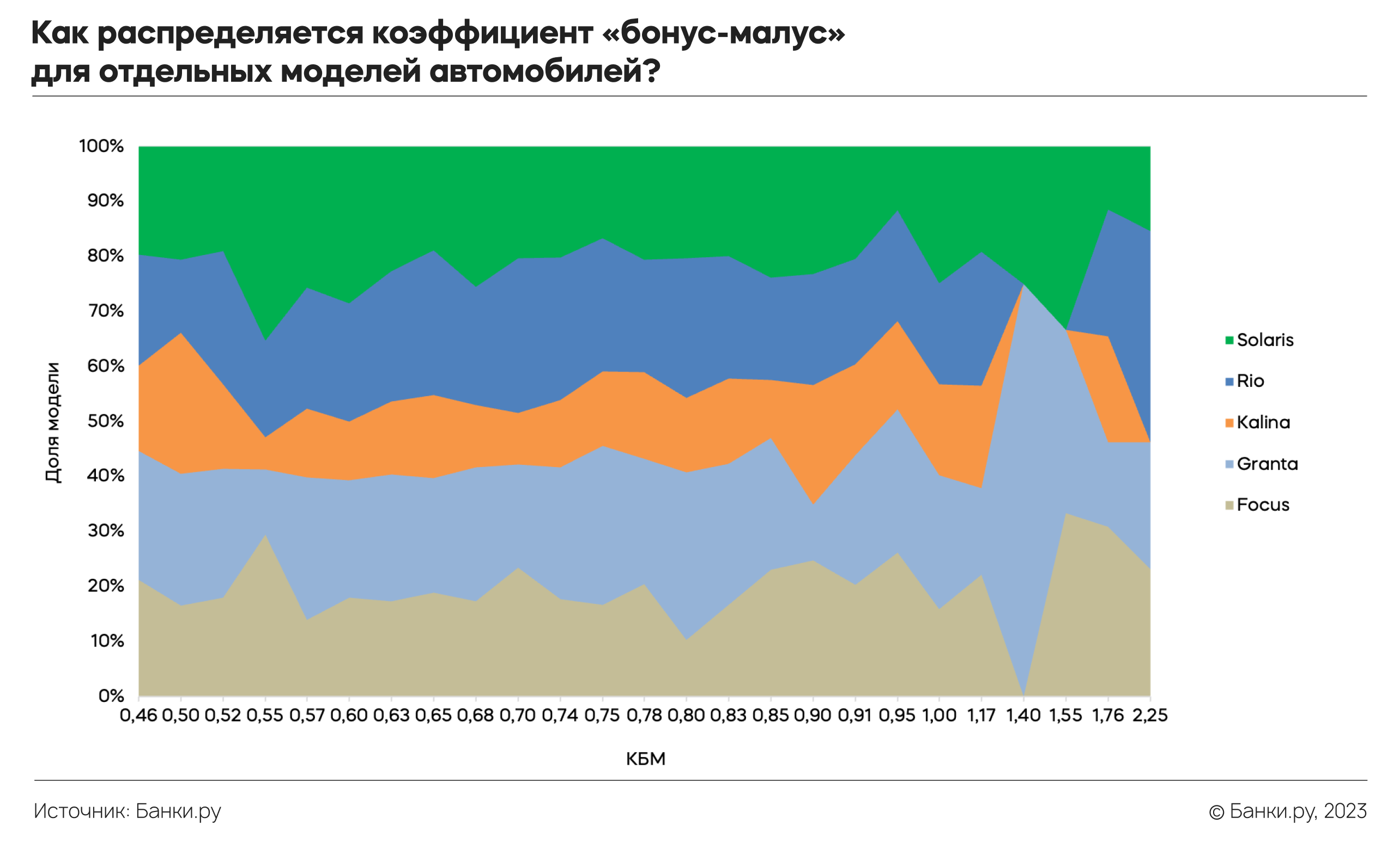

КБМ — это коэффициент, который относится к водителю, но мы решили примерить его к отдельным моделям ТС, чтобы проанализировать потенциальную аварийность машины на дороге. В нашей выборке распределение данного коэффициента для рассматриваемых моделей автомобилей имело неравномерный характер. Для отдельных значений КБМ демонстрировал существенный рост, в других случаях, наоборот, снижался. Например, коэффициент водителей Hyundai Solaris довольно равномерен во всем диапазоне значений за исключением двух: 0,55 и 1,55. Если в первом случае речь идет о весьма аккуратных водителях, то во втором велика доля тех, кто водит не достаточно аккуратно. Похожим образом обстоит дело и с владельцами Kia Rio, которые в целом управляют автомобилем довольно аккуратно, но при этом есть заметная группа водителей этой модели, чей КБМ = 2,25, что очевидно много. Водители «Лады Калина», которые купили полис на Банки.ру, водят ТС достаточно хорошо, их КБМ относительно стабилен во всем диапазоне, чего нельзя сказать про владельцев «Лады Гранта». Для водителей этой модели характерны высокие доли КБМ со значениями 1,4 и 1,55. Вместе с тем владельцы Ford Focus управляют очень аккуратно — распределение их КБМ имеет небольшой всплеск доли в районе выше 1,55.

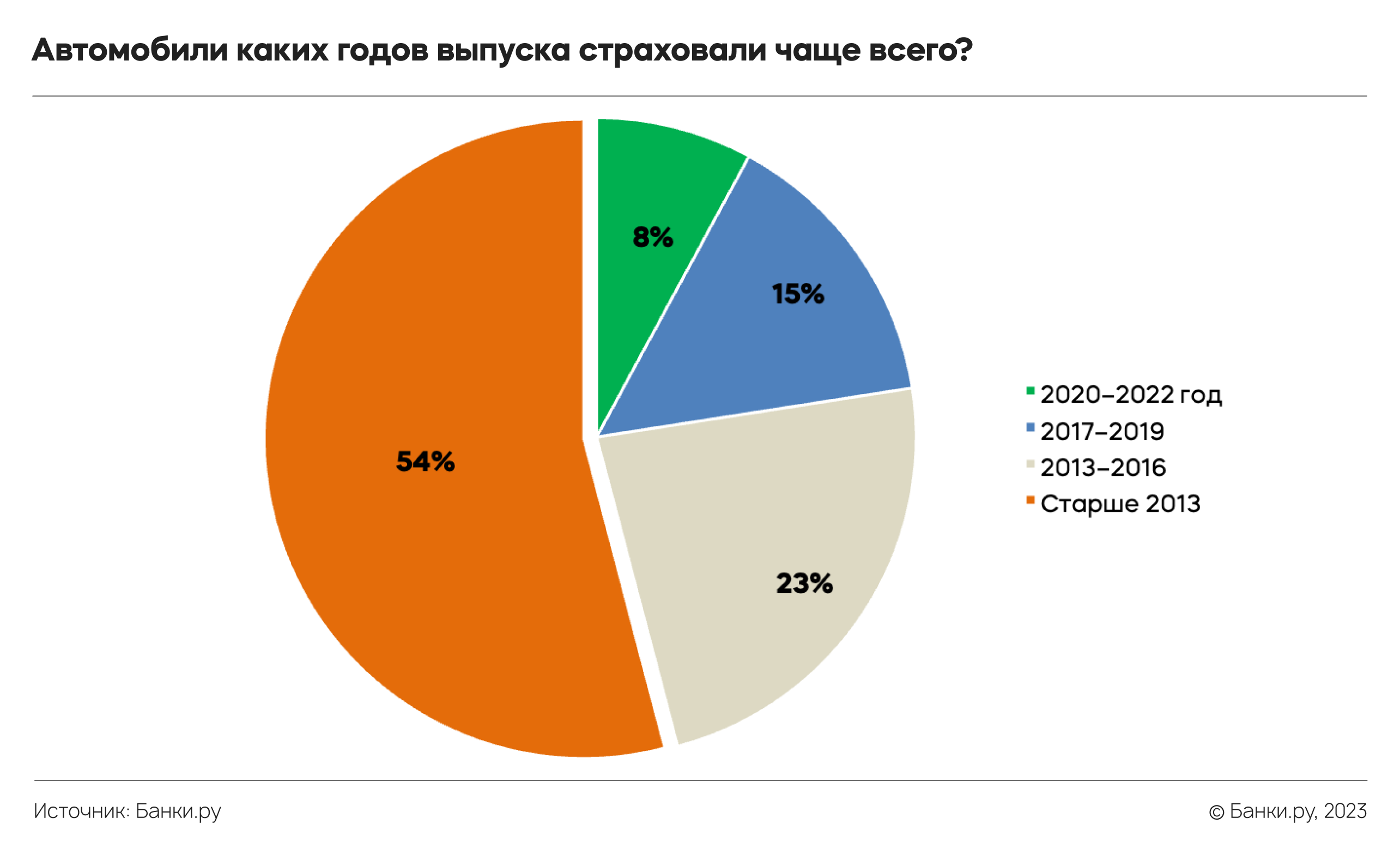

Самое большое количество страховок приходилось на автомобили старше 2013 года выпуска, их доля составляла 54%, т. е. более половины всех полисов ОСАГО. На ТС младше 10 лет в совокупности приходилась несколько меньше половины проданных страховок (46%).

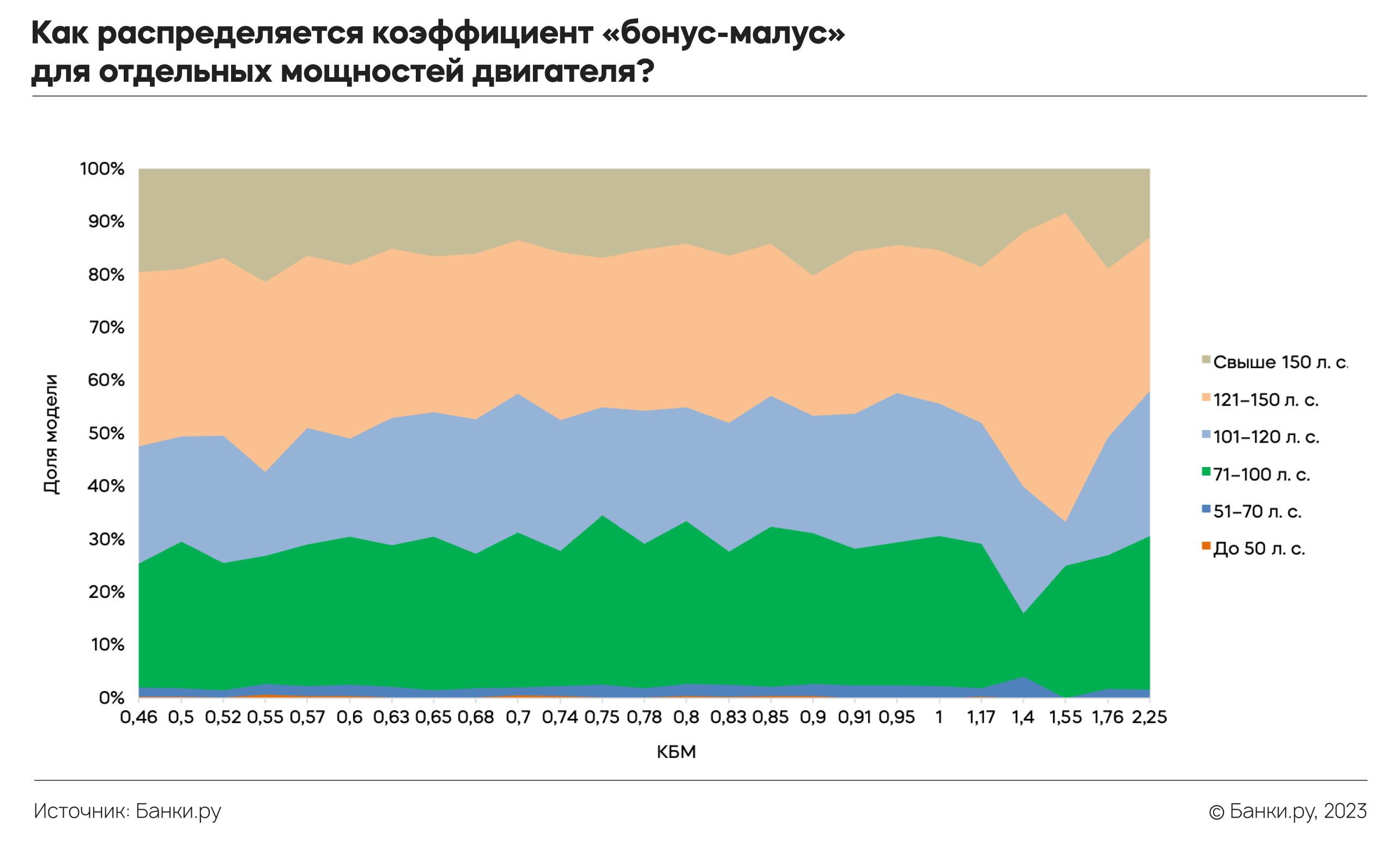

Показатели мощности двигателя транспортных средств, застрахованных по ОСАГО на Банки.ру в 2022 году, распределялись довольно равномерно за исключением двух отдельных категорий, в которых представлены автомобили с мощностью до 70 л. с. Их доля в совокупности составляла немногим более 2%. Сегменты с мощностью выше этого значения имели вес от 17% до 32%. Самой распространенной категорией ТС по этому параметру были транспортные средства с мощностью от 121 до 150 л. с.

КБМ для различных категорий мощности также распределялся довольно равномерно за исключением одного значения: автомобили с мощностью от 121 до 150 л. с. показывали резкий рост КБМ в районе значения, равного 1,55.

Структура продаж новых автомобилей в 2022 году существенно изменилась и продолжает претерпевать трансформации, основой которых является замещение некоторых европейских и японских марок автомобилями из других стран, в первую очередь из Китая. Однако парк автомобилей весьма велик и инертен, поэтому потребуется немало времени, прежде чем будут заметны существенные изменения в его структуре. По этой причине в 2022 году доминировали автомобили из стран, чьи производственные и сбытовые структуры были широко представлены в России до 2022 года. Так, клиенты Банки.ру чаще всего покупали ОСАГО на японские автомобили (22%), а также на российские (19%) и корейские (18%). На три указанные страны происхождения приходилось почти 60% проданных полисов ОСАГО.

Подводя итоги, можно отметить следующее:

- Средний размер премии по ОСАГО в 2022 году составил 6,9 тыс. руб.

- Среднемесячный темп прироста стоимости полиса в рассматриваемом периоде был равен 2%, а рост за январь — декабрь достиг 27%.

- Среди лидеров по количеству проданных страховок на Банки.ру остаются Московский регион, Свердловская область, Самарская область и Санкт-Петербург.

- Самый высокий рост средней премии в группе рассматриваемых регионов был в Санкт-Петербурге и области (45%), а самый низкий — в Свердловской агломерации (12%).

- Доля водителей с высокими значениями КБМ выше в столичных регионах, что вполне ожидаемо.

- 32% клиентов Банки.ру по ОСАГО принадлежали возрастной группе от 31 до 40 лет.

- Люди старше 50 лет водят очень аккуратно. Только у небольшой группы водителей наблюдается всплеск доли высоких уровней КБМ.

- Крупнейшая доля клиентов ОСАГО на Банки.ру приходилась на автомобили ВАЗ (17%), а самой распространенной моделью была «Лада Гранта» (3,4%).

- В целом клиенты Банки.ру чаще всего покупали ОСАГО на японские марки автомобилей (22%).

- КБМ владельцев «Лады Гранта» был наиболее склонен к высоким значениям среди рассматриваемых моделей.

- 54% проданных полисов приходилось на автомобили старше 2013 года выпуска, а на ТС в возрасте до 3-х лет пришлось около 8%.

- Транспортные средства с мощностью двигателя от 121 до 150 л. с. составляли 32% застрахованных автомобилей.

- В категории автомобилей с двигателями 121–150 л. с. была самая большая доля водителей с высокими значениями КБМ.