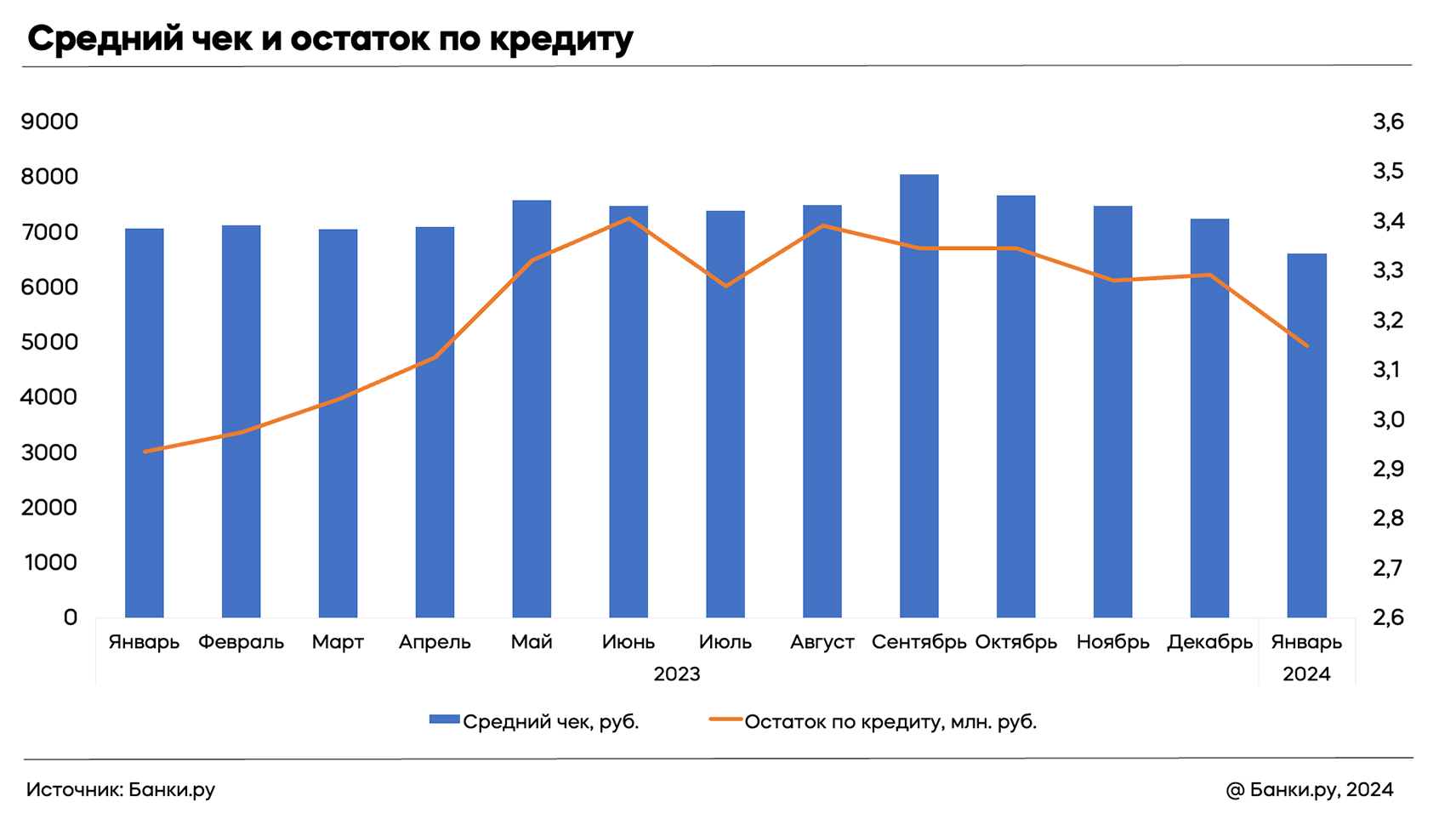

Средний остаток по ипотечному кредиту, который страховали клиенты Банки.ру, начал последовательно снижаться с августа 2023 года и в январе достиг значений, которые последний раз наблюдались в апреле прошлого года. Если на пике выдач заемщики страховали в среднем остаток на 3,4 млн руб., то к январю эта величина снизилась на 7%, до 3,1 млн руб. Cредняя премия, которую платили клиенты Банки.ру за страховку, снизилась еще больше — на 12%.

Постепенное повышение ключевой ставки Банком России оказало заметное влияние на проценты по ипотеке — они также стали расти. Все это не могло не сказаться на величине кредита, за которым приходил заемщик в банк. Чем меньше остаток, тем легче его обслуживать, и клиенты по ипотеке, вероятно, решили занимать меньше или вовсе отказаться от ипотеки на этом этапе.

Вслед за постепенным снижением спроса на кредиты стала снижаться и стоимость страховки. Необходимо иметь в виду, что страховки покупаются не только на новые кредиты, но и для обслуживания старых. По этой причине снижение носило относительно плавный характер, и такой темп сохранится вплоть до пересмотра ключевой ставки ЦБ.

Ситуация с выдачей ипотечных кредитов в январе также выглядела весьма не радужно по сравнению с пиками спроса в августе и сентябре: объем выданной ипотеки сократился в 5,3 раза по сравнению с августом и в 6,4 раза по сравнению с сентябрем (с 697 до 109 млрд руб.). Даже с учетом низкого сезона в январе сокращение выглядит впечатляюще. Однако при сравнении ситуации с прошлыми годами все выглядит не так уж и плохо. В январе 2022 года выдачи ипотеки были лишь немногим больше (135 млрд руб.), а в январе 2023 года показатель был равен 78 млрд руб., что меньше текущих выдач ипотеки на 28%. Вероятно, рынок миновал дно и в дальнейшем ситуация стабилизируется.

Для отдельных банков ситуация со страхованием ипотеки на Банки.ру заметно различалась. Так, самый высокий кредитный остаток по ипотеке в январе был у клиентов ВТБ (4,1 млн руб.), а самый низкий — Райффайзен Банка (2,2 млн руб.). Показатели для Уралсиба и Сбербанка оказались близки к среднему, учитывая лидерство последнего на ипотечном рынке.