На фоне стремительного роста популярности BNPL-сервисов («купи сейчас, заплати потом») Банки.ру решили обратиться к их предшественнику на российском рынке — картам рассрочки. Именно они несколько лет назад стали одним из самых заметных розничных банковских продуктов, который позволял распределять оплату покупок на несколько платежей и не платить проценты. Для многих потребителей это был первый опыт «легкой» покупки в кредит, не связанный с оформлением классического займа.

Сегодня рынок изменился: в игру активно вошли финтех-платформы, предлагающие свои модели BNPL, а банки, чтобы не потерять позиции, пересматривают линейки карт рассрочки, корректируя условия и адаптируя продукт под новые запросы аудитории.

Банки.ру изучили, какие финансовые организации по-прежнему предлагают карты с рассрочкой и на каких условиях. Делимся результатами в исследовании.

Из 95 кредитных карт в базе продуктов Банки.ру, действовавших на 24 сентября 2025 года, только по 20% (19 карт) предлагалась опция рассрочки. Одна из них была специализированной картой рассрочки («Халва» от Совкомбанка. Доля немного выросла по сравнению с аналогичным периодом 2024 года, когда она составляла 18% (23 карты), также включая «Халву».

Состав банков, которые в 2025 году предлагают кредитные карты с опцией рассрочки, практически не изменился за год: из системно значимых в него вошли ВТБ, Совкомбанк и Т-Банк. В 2025 из перечня банков, предлагавших такие карты, исключен РНКБ (в связи с присоединением к ВТБ), но такой продукт появился у «МТС Деньги» (ЭКСИ-Банка).

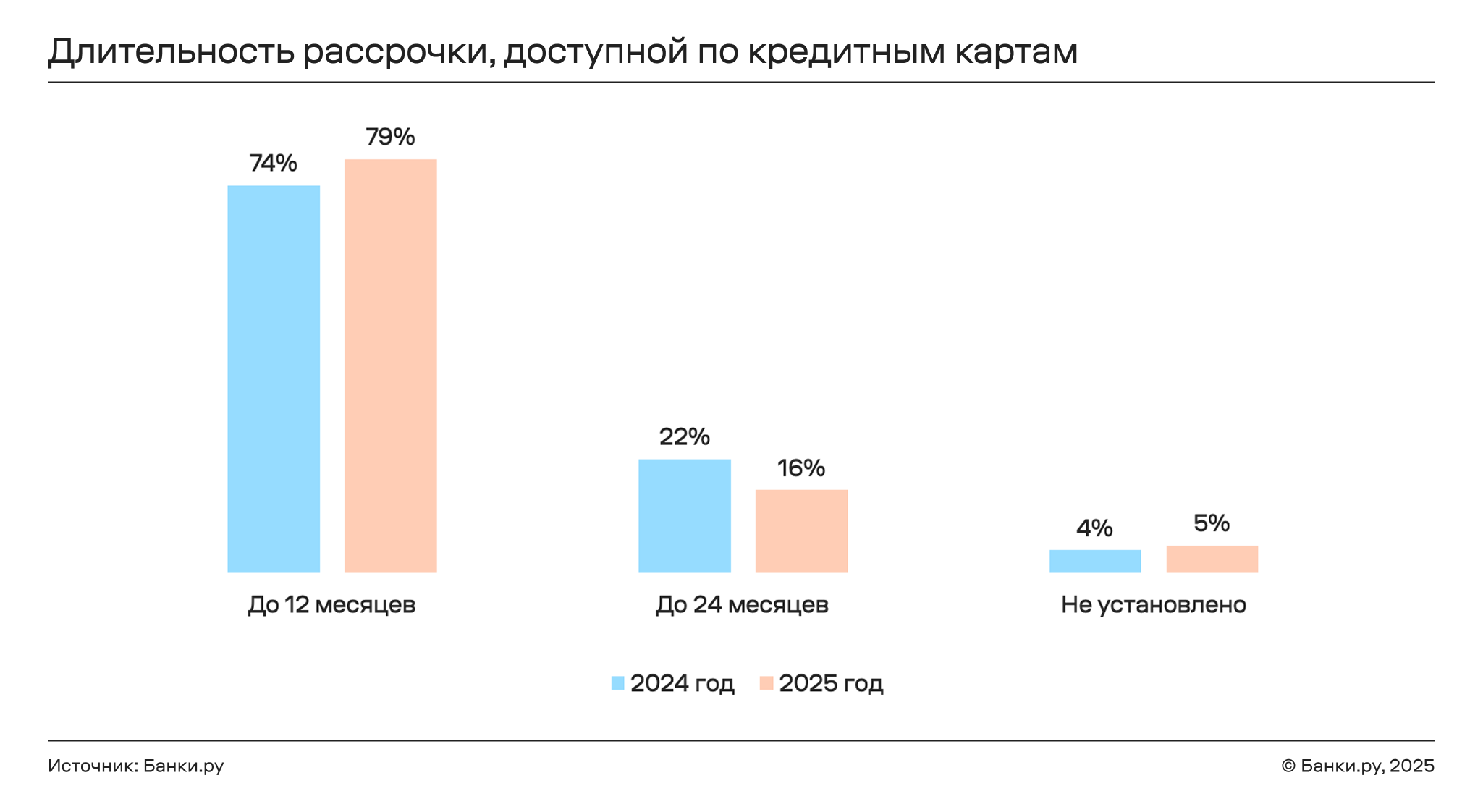

В подавляющем большинстве случаев (79% в 2025 году и 74% в 2025 году) держателям кредитных карт была доступна рассрочка на срок до 12 месяцев. Еще 16% предлагали рассрочку на срок до двух лет. При этом существуют и различные комбинированные варианты: например, на срок до 12 месяцев рассрочка может предоставляться бесплатно, а на срок 12–24 месяцев — с взиманием комиссии.

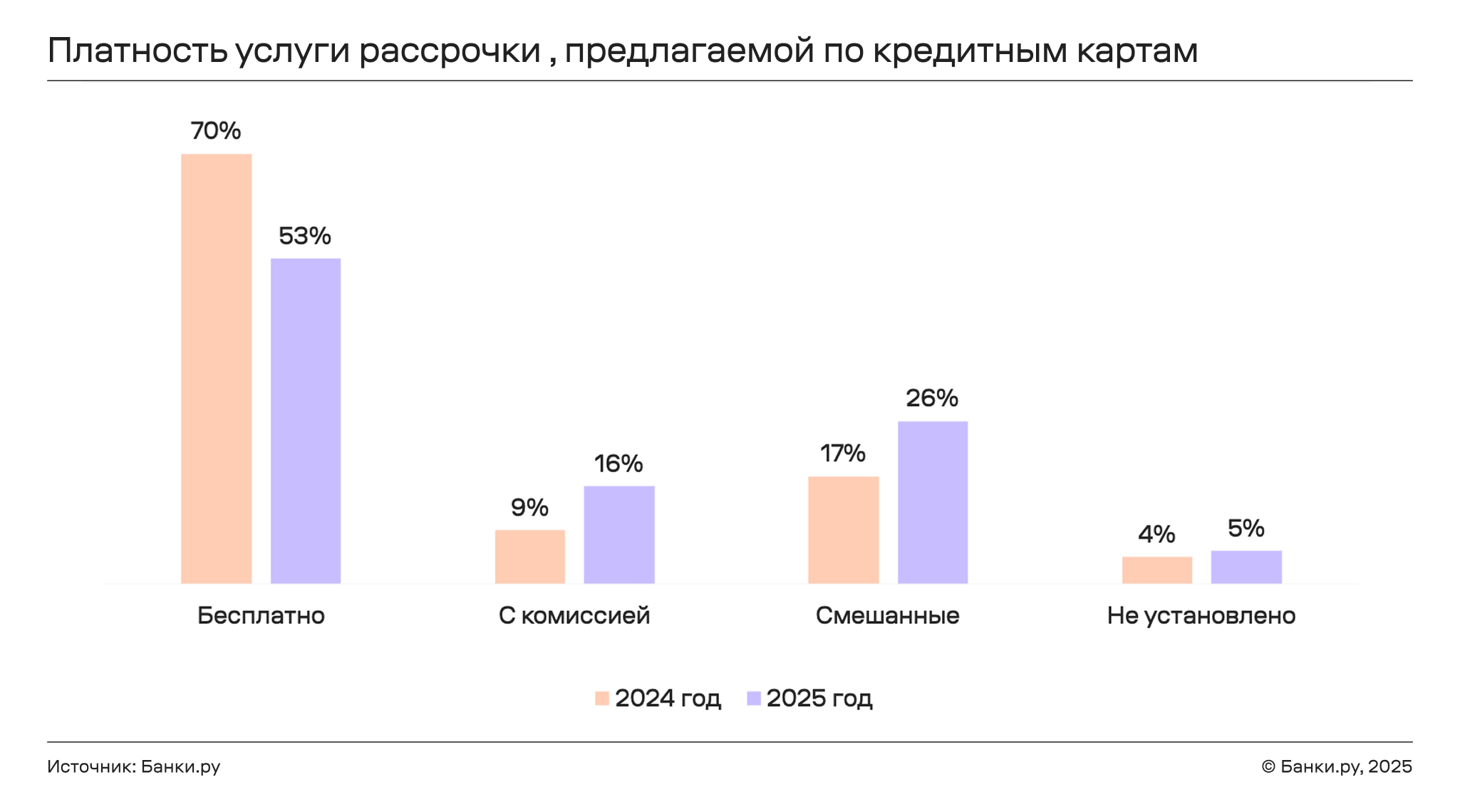

Чаще всего (70% случаев в 2024 году и 53% в 2025 году) услугой рассрочки держатель кредитной карты мог воспользоваться бесплатно. 16% карт в 2025 году и 9% в 2024 году предлагали эту услугу за плату (фиксированную либо в размере определенной доли от суммы покупки). По 26% продуктов в 2025 году и 17% в 2024 году была доступна рассрочка со смешанными условиями: например, бесплатная до определенного срока или на определенные покупки, но платная при несоблюдении этих условий.

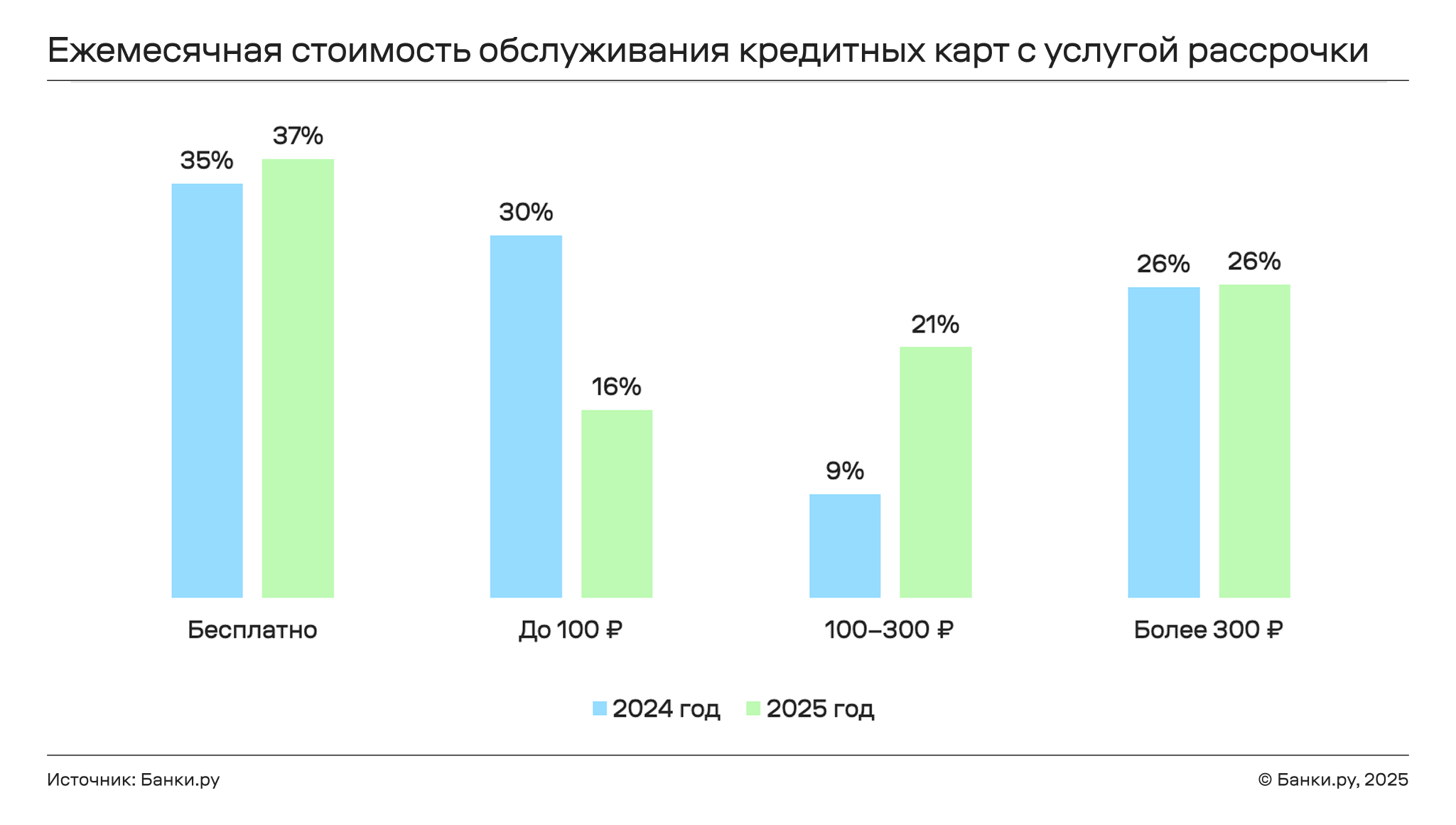

И в 2024, и в 2025 году все кредитные карты с опцией рассрочки выпускались бесплатно. Более трети из них также имели бесплатное обслуживание. Еще по 26% и в 2024 году, и в 2025 году взималась плата за обслуживание в размере более 300 рублей в месяц. По 30% в 2024 году и 16% в 2025 году плата составляла менее 100 рублей, 9% и 21% соответственно — от 100 до 300 рублей.

Подберите выгодную карту с повышенным кэшбэком и бесплатным обслуживанием:

Подберите себе лучшую банковскую карту

- Кредитная карта

- Дебетовая карта

Продолжительность льготного периода по кредитным картам с опцией рассрочки чаще всего была менее 100 дней, доля таких продуктов составляла 68% в 2025 году и 61% в 2024 году. 26% и 35% соответственно составляли кредитки с грейс-периодом от 101 до 200 дней, еще у 4% и 5% он составлял 201 день и более.

Средняя ставка по кредитным картам с рассрочкой в конце сентября 2025 года составляла 32,1–51,5% годовых, в аналогичном периоде 2024 года — 13,9–39,7% годовых. Полная стоимость кредита (ПСК) находилась на уровнях 34,1–46,7% и 14,8–31,8% годовых соответственно*.

При этом по всем кредитным картам, которые были доступны к оформлению в указанные даты, средняя процентная ставка составляла 39,6–53,0% годовых в 2025 году и 22,9-37,4% годовых в 2024 году. ПСК — 36,0-46,1% годовых и 23,3-36% годовых соответственно. Таким образом, для кредитных карт с рассрочкой значения средней ставки и ПСК были немного ниже, чем в среднем по сегменту.

Кредитные карты с функцией рассрочки занимают промежуточное положение между привычными кредитками и BNPL-сервисами. Их главное преимущество в универсальности: клиент получает доступ к кредитному лимиту и может использовать карту по своему усмотрению, а при необходимости оформить рассрочку для отдельных покупок. Это дает больше контроля над долгом и позволяет гибко выбирать, какие траты распределять на части, а какие погашать сразу. Дополнительный плюс в том, что все операции проходят в рамках одного банковского продукта, что упрощает учет и обслуживание. Минусы проявляются в деталях: рассрочка на кредитной карте не всегда бесплатная, часто имеет значительные ограничения по срокам или сумме и требует отдельного запроса в приложении.

С распространением BNPL-сервисов такие гибридные продукты получают новые перспективы, поскольку банки могут адаптировать их, привнося элементы, заимствованные из сервисов оплаты по частям (в том числе делая процедуру перевода покупки в рассрочку максимально простой и прозрачной). Поэтому кредитные карты с опцией рассрочки способны сохранить конкурентоспособность за счет сочетания двух преимуществ: привычного кредитного лимита и возможности управлять отдельными расходами в формате рассрочки.

Кредитные карты с опцией рассрочки могут стать удобным инструментом для тех, кто ценит финансовую гибкость. Они позволяют распределять расходы на несколько платежей без переплаты, сохраняя при этом доступ к собственным средствам и не прибегая к классическому кредиту с процентами. Такой формат помогает лучше планировать бюджет, не откладывать важные покупки на потом и при этом избегать лишней долговой нагрузки, если пользоваться картой разумно и в рамках установленных сроков. Вот несколько таких предложений:

Платинум с оформлением на Банки.ру от Т-Банка

Карта возможностей от ВТБ

МТС Деньги от МТС Деньги (ЭКСИ-Банка)

120 дней без процентов от ОТП-Банка

* При корректном расчете значение ПСК может быть ниже значения процентной ставки.

Авторизуйтесь, чтобы обсуждать материалы и делиться мнением