После декабрьских пиковых значений по доходностям вкладов уже в начале 2025 года мы увидели начало понижательного тренда. Банки заранее начали ухудшать доходности по депозитным продуктам, ожидая начало цикла смягчения денежно-кредитной политики. И несмотря на то что первое аккуратное снижение ключевой ставки произошло лишь в июне, мы отмечали изменения ставок по депозитам уже с февраля — марта.

В июле и сентябре регулятор сделал еще два шага по снижению ключевой ставки, которая в итоге составляет 17%.

Причины снижения доходностей очевидны.

- Во-первых, удешевилось фондирование для банков вслед за действиями ЦБ РФ.

- Во-вторых, замедлилась инфляция и снизились инфляционные ожидания, поэтому вкладчики стали менее требовательны к высокой доходности.

- В-третьих, часть ликвидности перетекла на фондовый рынок: растет спрос населения на облигации, что также уменьшает потребность банков в агрессивном привлечении депозитов.

Аналитики Банки.ру изучили базу предложений финансового маркетплейса по депозитам физических лиц (включает все банки и продукты) и проанализировали, как менялись условия и предложения банков с декабря 2024-го по сентябрь 2025-го включительно.

Методология исследования

Ключевым показателем выступают процентные ставки по продуктам. Мы сделали разбивку на средние ставки по классическим вкладам (минуя узкопрофильные продукты) и средние ставки по накопительным счетам. Продукты также ранжированы в зависимости от положения банков на рынке, учитывая размер портфеля вкладов на соответствующие отчетные даты.

Дополнительные критерии — анализ в зависимости от минимальной необходимой суммы для открытия вклада, возможности пополнения счета и опции капитализации процентов по вкладу.

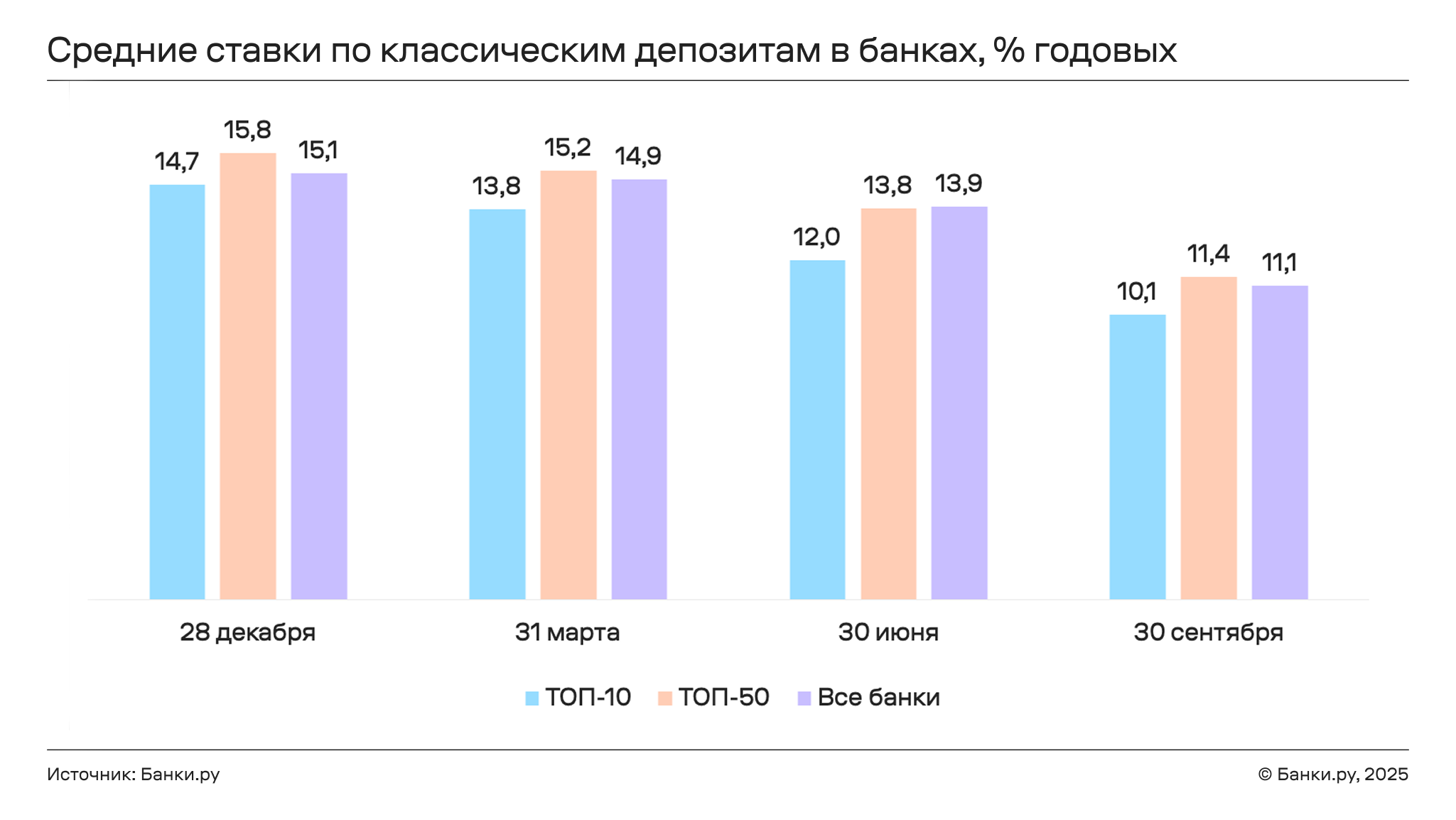

Как менялись ставки по классическим вкладам в банках

Традиционно крупнейшие игроки из топ-10 банков дают самую скромную доходность по депозитным продуктам. Это связано с тем, что таким банкам легче планировать фондирование, они способны быстрее наращивать объемы, соответственно, лучшие условия они могут предлагать только для своих текущих клиентов или в рамках краткосрочных промоакций (зачастую в условиях крупные суммы и/или короткие сроки предложений), что сокращает количество универсальных предложений с высокой доходностью.

Также крупные банки более чувствительны к регуляторным требованиям. Для них важнее удерживать маржу и контролировать стоимость пассивов, чем предлагать максимальные проценты по сберегательным продуктам населению. В условиях снижения ключевой ставки они быстрее корректируют доходность вниз, чем средние и мелкие игроки.

На графике видно, что доходность в банках топ-10 снижалась быстрее, чем в банках топ-50 и остальных. Так, с декабря 2024 года по сентябрь 2025 года в крупнейших банках она упала с 14,7% до 10,1% годовых. Банки так называемого второго эшелона или топ-50 снизили доходность с 15,8% годовых до 11,4% годовых, а прочие — с 15,1% до 11,1% годовых.

В анализируемом периоде практически всегда (кроме конца июня) самые высокие показатели наблюдались у банков из топ-50. Причина в том, что у этой категории банков меньше корпоративных клиентов и государственных контрактов в сравнении с банками из топ-10, поэтому конкуренция за частных вкладчиков острее. Чтобы оставаться привлекательными, они вынуждены предлагать доходности выше рынка.

В сегменте региональных и нишевых банков эта разница еще заметнее — для них депозитная база часто является основным источником фондирования.

Стоит отметить, что ставки в третьем квартале 2025 года снижались более быстрыми темпами в анализируемом периоде. Это связано с тем, что на него пришлось сразу два шага снижения ключевой ставки (в июле и сентябре), что ускорило процесс пересмотра доходностей.

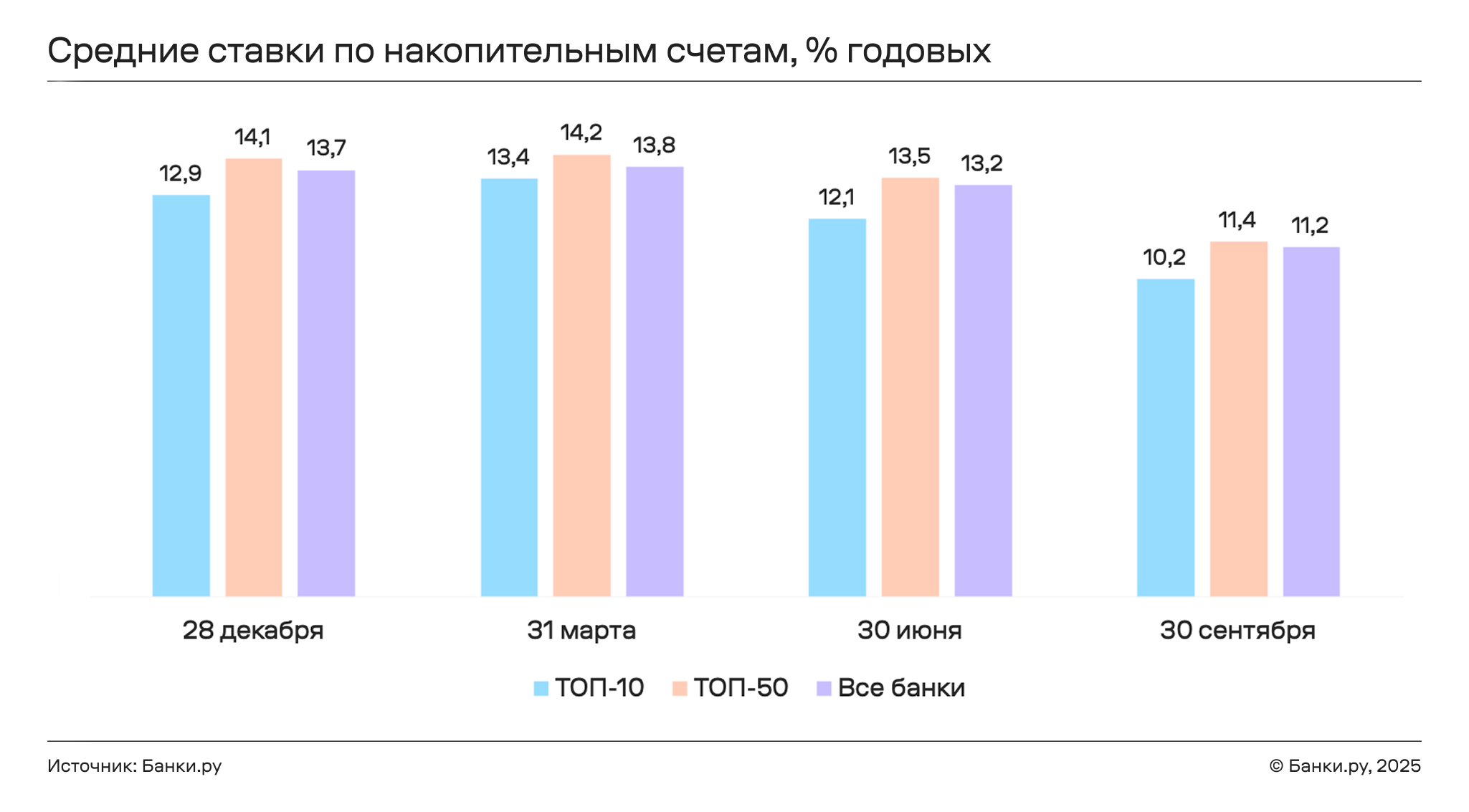

Как менялись ставки по накопительным счетам

Накопительные счета также прошли через волну снижения ставок, повторяя динамику депозитов, но с рядом особенностей.

У крупнейших игроков из топ-10 ставки по накопительным счетам были минимальными на рынке. К концу третьего квартала 2025 года средний уровень доходности у них едва превышает 10% годовых. Для топ-10 накопительные счета — скорее не инструмент привлечения, а сервисная опция для клиентов: удобный доступ к деньгам, мобильные приложения, бонусы в экосистемах. Здесь ставка играет второстепенную роль.

У банков из второй десятки и далее условия были заметно выше. В первой половине года накопительные счета предлагали доходность 13,5–14% годовых, но к осени 2025 ставка сократилась до 11,4% годовых. Этот сегмент использует накопительные счета как инструмент конкуренции за клиентов, предлагая повышенные ставки при активном использовании других продуктов (карты, переводы, инвестиционные сервисы).

Для многих клиентов именно накопительный счет стал альтернативой вкладу: гибкость доступа к средствам при схожей доходности особенно ценилась в период высокой волатильности.

Таким образом, структура ставок по накопительным счетам отражает ту же логику, что и по вкладам:

- чем больше банк, тем ниже ставка;

- чем меньше банк, тем выше ставка, но выше и потенциальные риски.

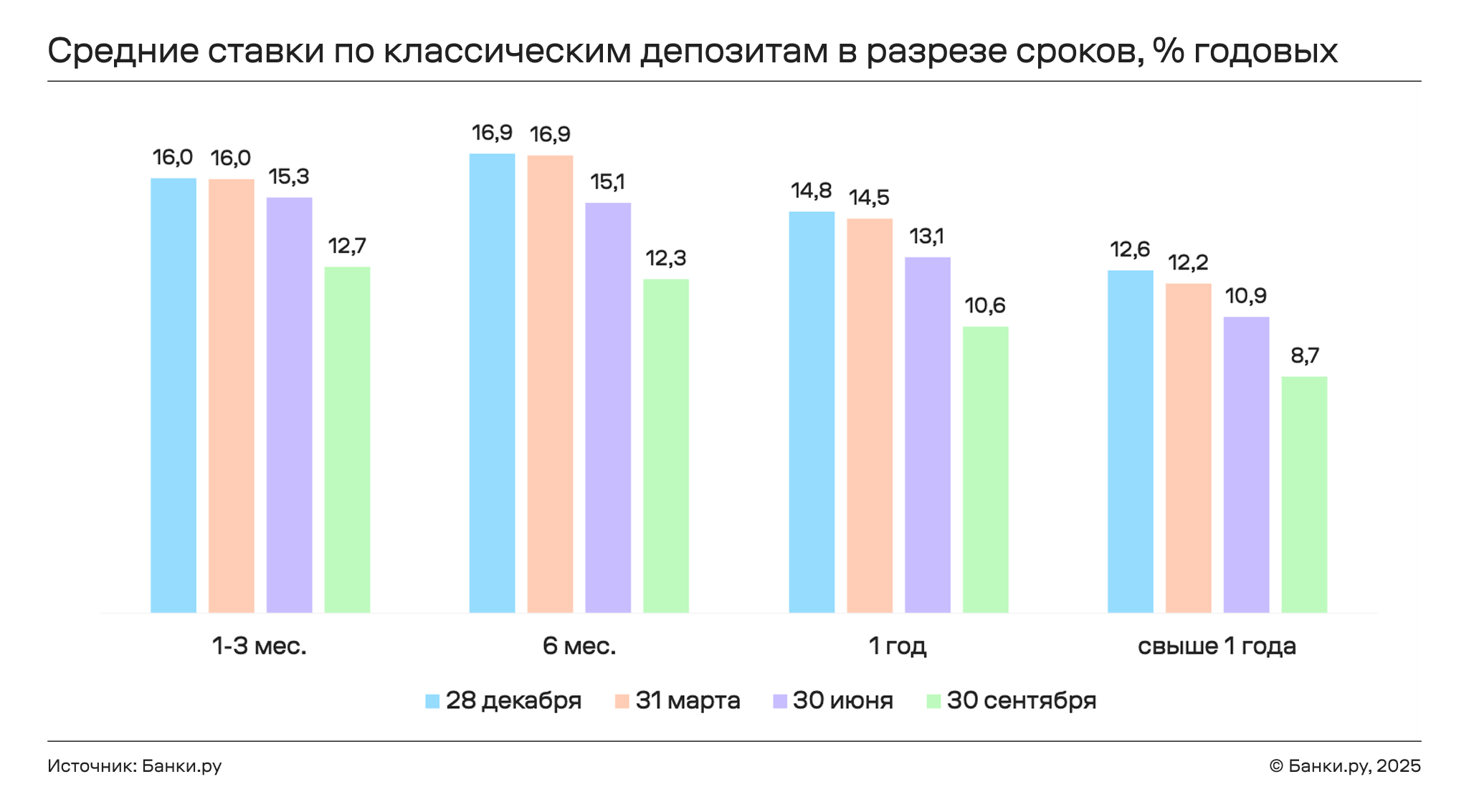

Разрез по срокам

В конце 2024 года и в начале 2025 года максимальные ставки можно было зафиксировать в депозитах сроком на 6 месяцев, но уже к лету наиболее выгодные предложения сместились в более короткий диапазон — 1–3 месяца. Это связано с акционными предложениями банков и приветственными надбавками по коротким продуктам, а также предложениями финансовых маркетплейсов, которые предлагают бонус к ставке банка.

Самую низкую доходность показывают вклады на длительный срок — от 1 года и более. Банки понимают, что ключевая ставка с высокой долей вероятности и дальше будет снижаться, поэтому не готовы закладывать повышенную доходность на длинный срок.

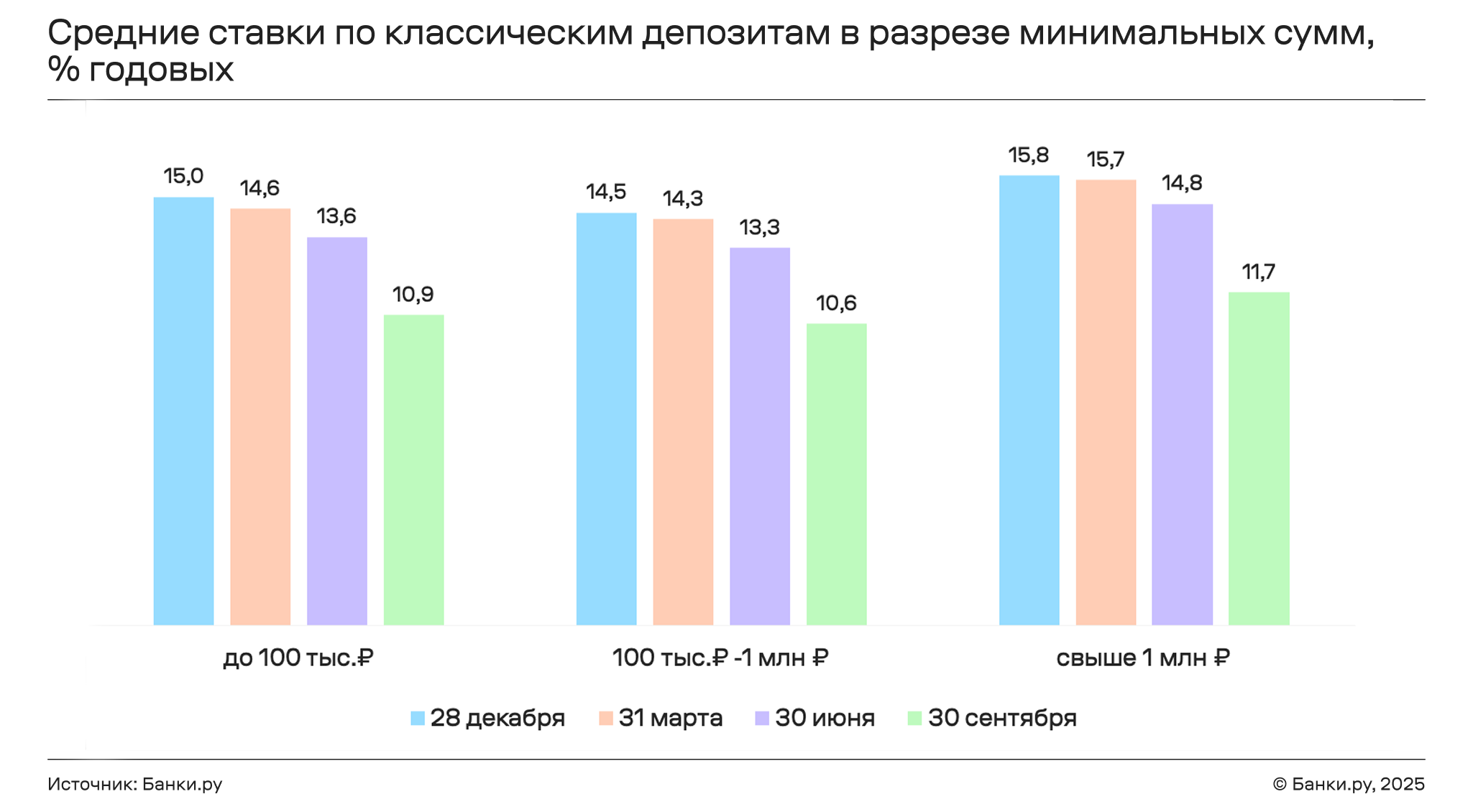

Разрез по минимальным суммам

В первом полугодии дифференциация между вкладами до 100 тысяч рублей и «премиальными» предложениями от 1 млн была самой значительной: к 30 июня она достигла 1,2% годовых если анализировать всю базу предложений. Банки готовы были стимулировать крупных вкладчиков повышенными ставками. К осени разрыв сократился: в условиях снижения ключевой ставки банки постепенно пытаются выравнивать доходность для всех категорий клиентов.

Однако в крупнейших банках из топ-10 такая тенденция сохранилась по настоящий момент. Разрыв между доходностями в зависимости от минимальных сумм (до 100 тысяч рублей и свыше 1 млн рублей) достиг рекордных 1,6% годовых.

Таким образом, динамика ставок по депозитам за девять месяцев 2025 года подтверждает сложившуюся закономерность: чем крупнее банк, тем быстрее он снижает доходность и тем ниже его ставки относительно рынка.

Разрез по дополнительным параметрам

В анализируемом периоде около половины всех депозитных продуктов предполагали возможность пополнения, а около трети всех продуктов предусматривали вариацию капитализации процентов. От 42% до 44% всех предложений позволяли получать ежемесячную выплату процентов, — данная опция является традиционно самой популярной из всех, согласно данным нашего сервиса по подбору вкладов.

Ухудшение условий по дополнительным параметрам депозитов ярче всего отразилось также на банках первой десятки: если в конце 2024 года опцию ежемесячной выплаты процентов они предлагали более, чем в 70% случаев, то в сентябре 2025 года показатель опустился ниже 60%. Похожая динамика прослеживается и в параметрах пополнения и капитализации процентов.

Текущая ситуация на рынке вкладов

На 30 сентября на рынке осталось всего несколько предложений с доходностью выше 17% годовых. Все они привязаны к значению ключевой ставки ЦБ РФ, и доходности будут автоматически следовать за ней. Несмотря на то что с июня регулятор уже трижды снизил ставку, говорить об устойчивом цикле смягчения денежно-кредитной политики, на наш взгляд, пока рано.

Мы можем увидеть паузы в принятии решений, учитывая поступающие новые инфляционные факторы, такие как планируемое повышение налогов в 2026 году. Соответственно, для вкладчиков, которые планируют разместить средства на короткие дистанции, такие предложения банков могут быть выгодными.

Текущая ситуация на рынке вкладов предполагает необходимость выбора стратегии. Те, кто хочет зафиксировать высокую ставку, могут рассмотреть более длинные вклады сроком на 12 месяцев и более.

Вкладчики, которые предпочитают гибкость, должны быть готовы к дальнейшему снижению доходностей и рассматривать альтернативы — облигации, фонды денежного рынка и другие инструменты. В любом случае «золотое окно» максимальных ставок уже закрылось, и впереди рынок будет жить в условиях постепенно удешевляющихся сбережений.

Авторизуйтесь, чтобы обсуждать материалы и делиться мнением.