Спрос на кредиты в течение всего года зависит от денежно-кредитной политики, условий по конкретным финансовым продуктам, а также сезонности. Можно обозначить четыре периода, в которые спрос на кредитные продукты, как правило, выше обычного. Во-первых, это канун Нового года (конец ноября — декабрь). Во-вторых, период с середины февраля по середину марта, когда отмечаются гендерные праздники. В-третьих, период с мая по середину лета, когда потенциальные заемщики берут деньги в долг на отпуск или ремонт жилья. И наконец, сезонными месяцами для кредитов также считаются август и сентябрь, поскольку в этот период начинается активная подготовка к учебному году.

На основе данных о количестве заявок на оформление кредитных продуктов, оставленных на Банки.ру за последний год*, выяснили, сохранилась ли сезонность тренда на различные кредитные продукты в условиях ужесточения денежно-кредитной политики Банка России в конце 2024 года.

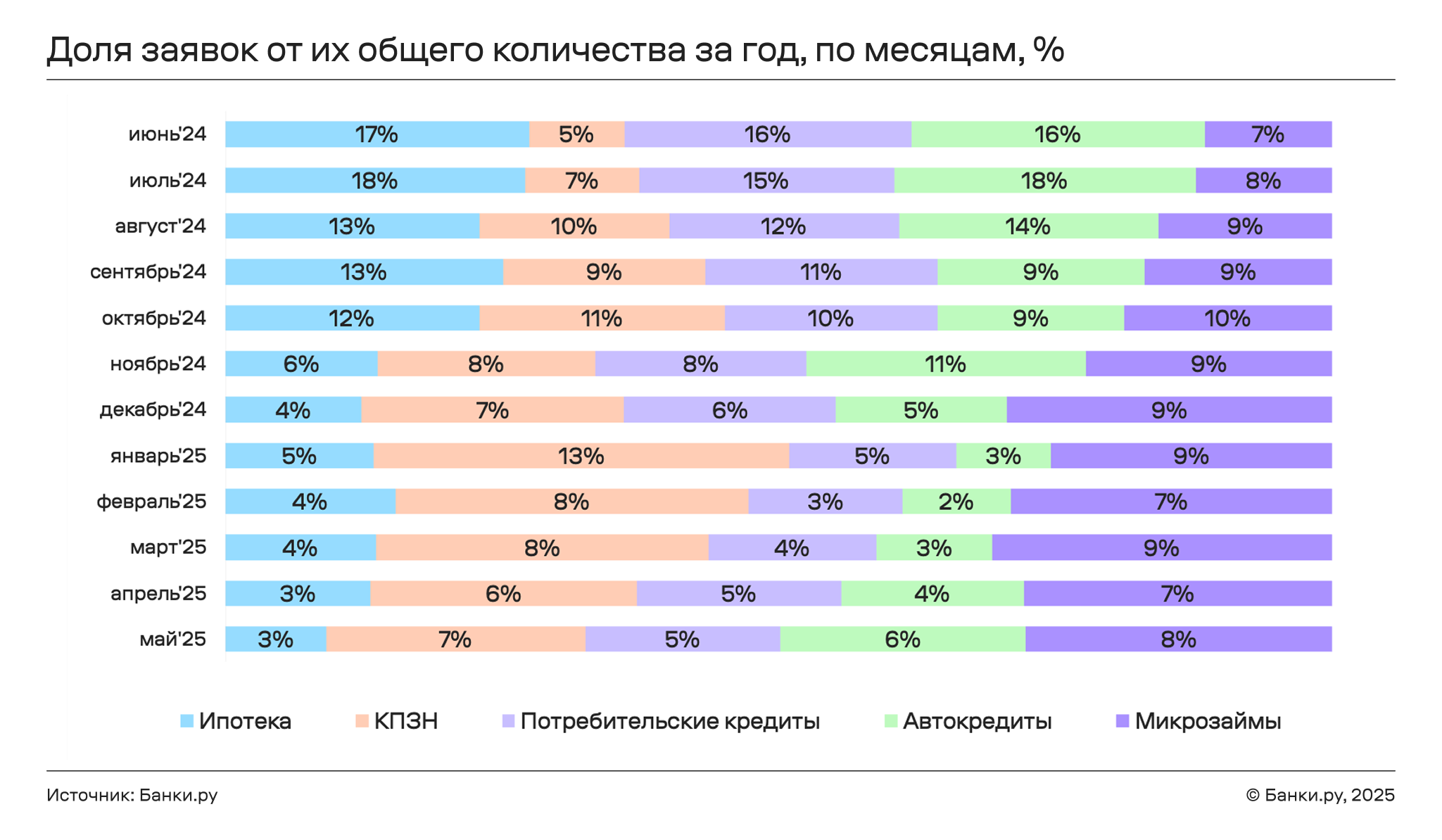

Как россияне оформляли разные кредитные продукты в течение года

В период с июня по октябрь 2024 года доля заявок на кредитные продукты** от общего числа заявок, оставленных за последний год, сохранялась примерно на одном уровне (9–10%). Однако с ноября 2024 года по февраль 2025 года наблюдалось снижение спроса. Несмотря на предпосылки новогодней сезонности, доля заявок, оставленных в последнем месяце 2024 года, составила 8,1%, став минимальной за весь 2024 год. Такое снижение связано с ужесточением ДКП и установлением ключевой ставки на уровне 21% годовых в ноябре 2024 года. В 2025 году своего минимума спрос на кредиты в сервисах Банки.ру достиг в феврале (6,3%). При этом резкого роста интереса к кредитам весной не было: доля заявок на них в марте — мае находилась вблизи 7%, что меньше летних уровней 2024 года.

Наиболее уязвимыми к ДКП среди всех кредитных продуктов оказались ипотечные кредиты. Так, доля спроса на них достигала своих максимальных значений за рассматриваемый период в июне и июле 2024 года (17–18% соответственно), с августа же по октябрь спрос был более умеренным — 12–13%. Однако в ноябре интерес к ипотеке среди пользователей Банки.ру резко снизился до 6%, в последующие месяцы его доля не поднималась выше 4%, а минимум был достигнут в апреле и мае — 3%.

Аналогичная картина наблюдалась и в спросе на потребительские кредиты. Максимум интереса к ним отмечался в июне 2024 года — 16%, а с ноября наблюдался тренд на снижение спроса. В 2025 году месячная доля заявок на потребительские кредиты не поднималась выше 5%, а минимум был достигнут в феврале — 3%.

Больше всего заявок на автокредиты пользователи Банки.ру оставили в июле 2024 года — 18%, а резкое снижение спроса началось с декабря, который традиционно отличается всплеском интереса к автозаймам на фоне скидок автодилеров, хотя и в ноябре спрос на автокредиты держался на уровне других осенних месяцев 2024 года — 11%. Меньше всего интереса за год к таким кредитам наблюдалось в феврале 2025 года — 2%, однако весной спрос на автокредиты начал немного расти и достиг 6%, впервые с ноября прошлого года превысив значение в 5%. Отчасти такой тренд можно объяснить тем, что потенциальные заемщики реализуют отложенный спрос в преддверии ввода макропруденциальных лимитов по автокредитам, вступивших в силу с 1 июля 2025 года, из-за которых получить автозайм может быть сложнее.

Примечательно, что ужесточение ДКП стало причиной снижения популярности ипотеки, но практически не повлияло на динамику спроса на КПЗН. Так, минимум спроса на них был достигнут в июне 2024 года — 5%, а за незначительным снижением в ноябре (8%) и декабре (7%) по сравнению с октябрем (11%) последовало максимальное значение за последний год, достигнутое в январе 2025 года — 13%. В последующие месяцы доля заявок держалась на уровне 6–8%. Это может быть связано со смещением спроса с ипотеки, условия по которой значительно ухудшились с ноября 2024 года, на кредиты под залог недвижимости, отличающиеся более выгодными условиями и нецелевым характером использования.

Примечательно, что интерес к микрозаймам не испытывал за последний год на себе ощутимого влияния рыночных тенденций. Но одновременно в этом сегменте не прослеживалась и сезонность: спрос на займы в течение всего рассматриваемого нами периода был равномерным, сохранившись в диапазоне от 7% до 10% в зависимости от месяца.

Как россияне оформляли разные кредитные продукты в течение недели

Чаще всего за последний год на большинство кредитных продуктов пользователи Банки.ру оставляли заявки в будние дни, исключение — микрозаймы. Интерес к ним был равномерным в течение недели, и доля заявок, приходящаяся на каждый день, составляла порядка 14%, немного снижаясь только в воскресенье. Связано это, вероятно, с тем, что микрозаймы выдаются практически моментально и процесс их оформления не требует от заемщиков тщательной подготовки.

Спрос на ипотеку и потребительские кредиты наиболее высок в начале недели и постепенно снижается по мере окончания семидневки. Так, пик интереса к ним достигается в понедельник (16% и 16,2% для ипотеки и потребительских кредитов) и вторник (15,8% и 16% соответственно), а в будние дни было оставлено 75,2% и 76,2% от всех заявок. Аналогичная ситуация наблюдается и по заявкам на КПЗН: в выходные дни пользователи оставили всего 23,2% заявок. Однако пик спроса на такие кредиты наблюдается ближе к середине недели: 17,1% в среду и 15,5% в четверг. Наибольшим спросом автокредиты пользуются в четверг (15,4%) и вторник (14,9%). Хотя в выходные потенциальные заемщики оставили 26,9% от общего числа заявок на автокредиты, суббота и воскресенье — дни с наименьшим спросом среди пользователей Банки.ру.

Выводы и прогноз аналитиков Банки.ру

- Чаще всего пользователи оформляют кредитные продукты в будние дни: в зависимости от продукта на них приходится от 73% до 77% от общего числа заявок. Исключение — микрозаймы, на которые спрос распределяется равномерно на протяжении всей недели и незначительно снижается лишь в воскресенье, когда многие пользователи, очевидно, предпочитают уделять время домашним делам и отдыху.

- Традиционные предпосылки сезонности спроса не оправдали себя в период с июня 2024 года по май 2025 года, что связано с ужесточением ДКП ЦБ и соответствующим ухудшением условий по многим кредитным продуктам.

- В большей степени за год снизился спрос на ипотечное и потребительское кредитование, а также на автокредиты. Интерес к КПЗН в преобладающей части года, напротив, был стабилен, повышаясь в отдельные месяцы, что, очевидно, связано с перетоком спроса из ипотеки. Примерно на одном и том же уровне в течение всего года оставался и интерес к микрозаймам.

- Несмотря на то что ключевая ставка была снижена до 18% годовых, мы ожидаем, что сезонного спроса на кредиты летом 2025 года наблюдаться не будет. Даже в условиях смягчения ДКП условия по большинству их них остались запретительными: средняя ставка по потребительским кредитам, согласно базе Банки.ру по состоянию на 30 июня, составляла 29,4% годовых, а на 31 июля осталась такой же, по автокредитам ставка за месяц незначительно снизилась — с 27,9% до 27,5%. Условия по ипотечным кредитам также улучшились: средняя ставка по состоянию на 30 июня составляла 25,1% годовых, а на 31 июля — 22,7% годовых. К тому же косвенно сдерживать рост спроса могут макропруденциальные меры, влияющие на кредитные политики банков: действующие на III квартал надбавки по ипотечным и потребительским кредитам, а также введение с 1 июля 2025 года лимитов по автокредитам и ипотеке (МПЛ по потребительским кредитам были сохранены на уровне II квартала). В таких условиях, чтобы кредиты стали ощутимо доступнее, необходимо более существенное снижение ключевой ставки. Однако в части микрозаймов можно ожидать сохранения среднемесячного уровня спроса с некоторым повышением во второй половине лета, поскольку в условиях снижения доступности кредитов они традиционно являются альтернативным источником финансирования трат россиян.

* Использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на кредитные продукты, оставленные на Банки.ру в период с 1 июня 2024 года по 31 мая 2025 года. По состоянию на июнь 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,4 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.

** К кредитным продуктам в этом исследовании относятся потребительские кредиты, ипотечные кредиты, автокредиты, микрозаймы, а также кредиты под залог недвижимости.

Мой профиль

Мой профиль