Двадцатипятилетний Сергей живет в Москве в трехкомнатной квартире с супругой и ожидает пополнения в семье. Мечта Сергея — жить на проценты с капитала, поэтому его цель — накопить к 2035 году около 20 млн рублей.

«Я закончил четырехлетнюю программу за шесть лет, потому что искал себя»: о герое

После школы я поступил в Московский государственный строительный университет (МГСУ). Учился я хорошо, но не всегда было интересно, поэтому пару раз оттуда отчислялся, чтобы отдохнуть и поискать себя. В этих перерывах я работал учителем робототехники и как самозанятый занимался разработкой и составлением нормативной документации в сфере строительства у одного из моих преподавателей.

В итоге я восстановился в университете и закончил четырехлетнюю программу за шесть лет, потому что все равно хотелось взяться за ум. Считаю, что человек с образованием и без него получает разные деньги.

Когда я учился в университете, то устроился на полставки в монтажную компанию со средними оборотами. На тот момент я получал около 60 000–80 000 рублей. Остался здесь же работать. Сейчас я работаю в этой же компании пятый год, но получаю уже 160 000 рублей как раз потому, что я уже специалист с образованием, а не стажер.

Иногда я беру подработки — получается примерно плюсом 30 000–40 000 рублей в год.

Сейчас мне 25 лет. Я живу в Москве и работаю инженером-проектировщиком с зарплатой 160 000 рублей. Жена работает учителем в школе и получает 100 000 рублей. Семейный бюджет у нас общий, но за его ведение отвечаю я.

Мы снимаем трехкомнатную квартиру в Ясенево за 40 000 рублей и ждем пополнения в семье. Это совсем нерыночная цена, поэтому нам очень повезло. Квартиру мы снимаем у друзей, поэтому цена у нас вдвое дешевле.

«Мы долго живем вместе и у нас вообще нет накоплений»: как начал копить

Активно заниматься депозитами я начал с 2024 года. Сейчас я постоянно смотрю условия и пытаюсь диверсифицировать свои активы.

Все началось с того, что на свадьбу нам подарили 500 000 рублей в 2019 году, и с тех пор они просто лежали у нас все это время. Тогда я начал задумываться о том, что мы достаточно долго живем вместе и у нас вообще нет накоплений. Поэтому в начале прошлого года я вложил 400 000 рублей, которые к концу года превратились в 875 774 рубля. Такую сумму получилось накопить в том числе за счет сокращения расходов и откладывания процента со всех доходов: вкладов, накопительных счетов и торговли ценными бумагами.

За этот год у нас также выходит накопить около 1 млн рублей. Здесь я понял для себя, что чем больше денег, тем легче их копить. Главное, это понять, что деньги действительно нужно копить.

Сейчас мой список депозитов выглядит так:

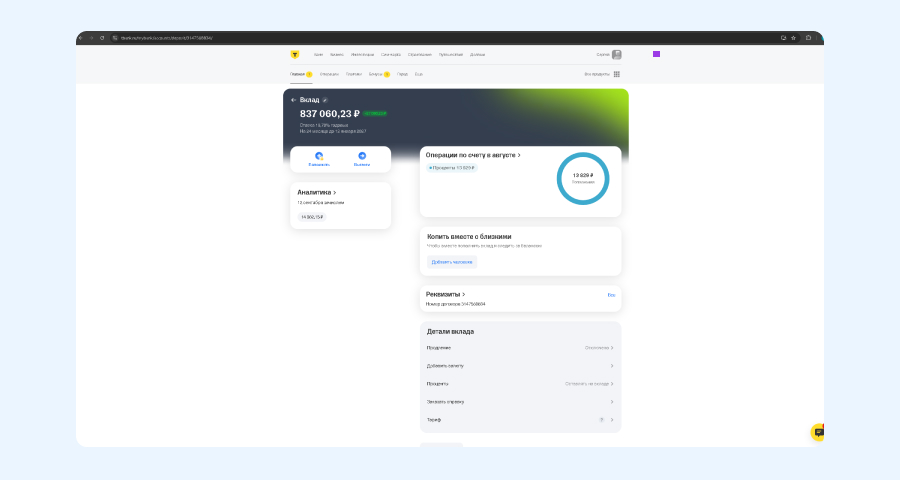

Вклад на два года со ставкой 19,78% годовых и капитализацией. Сейчас там 837 060 рублей. Я его открыл в 2024 году по хорошей процентной ставке, около 22% годовых, когда смотрел срочные вклады.

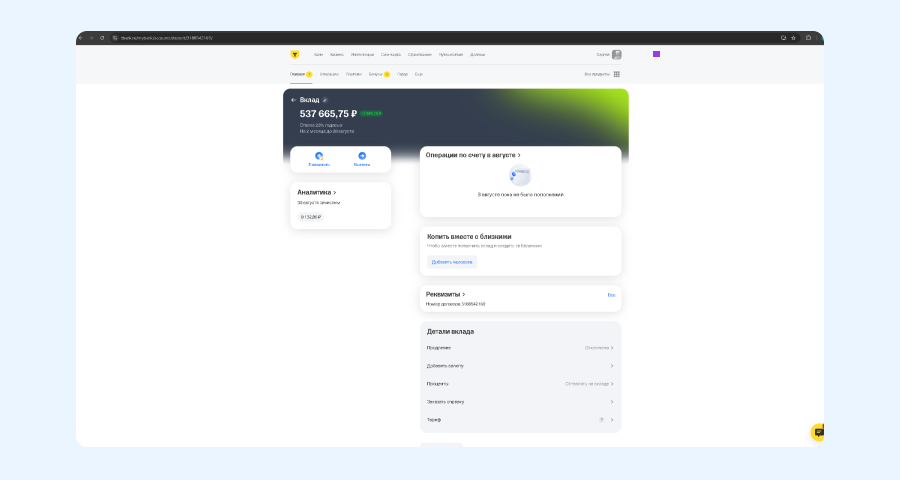

Вклад на два месяца со ставкой 20% годовых и капитализацией. Он закончится 30 августа, и на нем лежит 537 665 рублей. По завершении я подсчитаю, сколько в этом году денег у нас не облагается налогами, и от суммы оставшихся потенциальных налоговых вычетов узнаю размер вложений в инвестиции, которые мы сделаем.

Так как лимит вычета по инвестициям считается с 400 000 рублей (ИИС-1), скорее всего, полученные с вклада средства мы распределим по высокодоходным облигациям на ИИС (часть — мне, часть — жене).

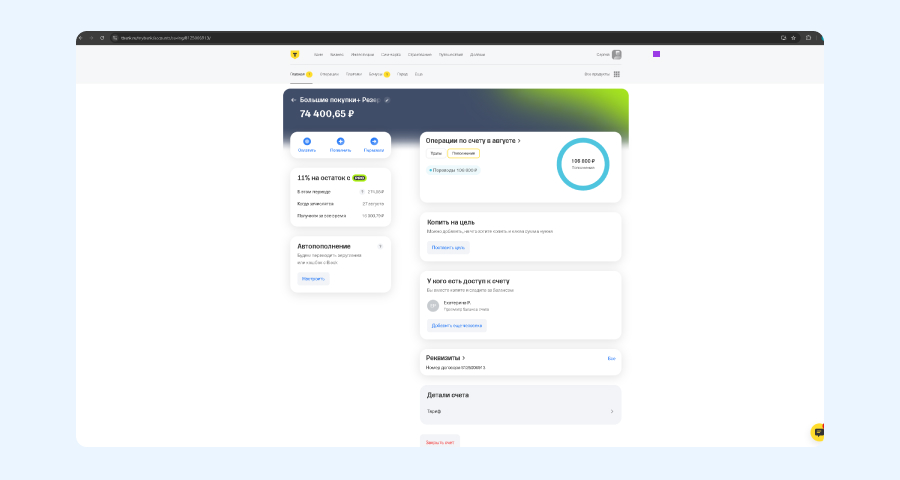

На накопительных счетах я стараюсь держать от 100 000 до 200 000 рублей. Когда 200 000 набираются, скидываю в какие-нибудь инвестиции либо на срочные вклады. Остаток получается в быстром и свободном доступе всегда.

Наличными держу около 50 000 рублей. Если нужно, то эти деньги всегда в доступе, например, машину починить или купить что-то срочное. Также есть разная валюта — доллары, евро, юани, в них еще около 160 000 рублей.

При этом я стараюсь не открывать ничего более чем на три года — это мой горизонт планирования. Поэтому я не рассматриваю долгосрочные вклады, потому что не хочу расставаться с деньгами на долгое время, например пользоваться программой долгосрочных сбережений ПДС на 15 лет.

Случиться может всякое: 90-е, которые я не застал, но очень наслышан об этом периоде, кризис 2008 года, потом кризис 2014-го и кризис 2020-го с ковидом — в общем, все эти взлеты-падения не дают мне спокойно делать вклады на пять — десять лет. Среднесрочные вклады на два — три года — вот то, чем я сейчас живу.

За открытие вкладов онлайн на Банки.ру новые клиенты получают бонус к ставке банка в конце срока.

Узнать подробности акции и выбрать вклад с бонусом можно здесь.

Такие сбережения помогают мне обезопасить себя и своих близких: например, если вы потеряете работу, то можете, не паникуя, искать новую и не браться за что попало.

С инвестициями то же самое: не покупаю что-то на долгое время. В основном весь капитал держу в облигациях, срок закрытия которых — это два года максимум, но об этом ниже.

«Инвестировать я начал от скуки»

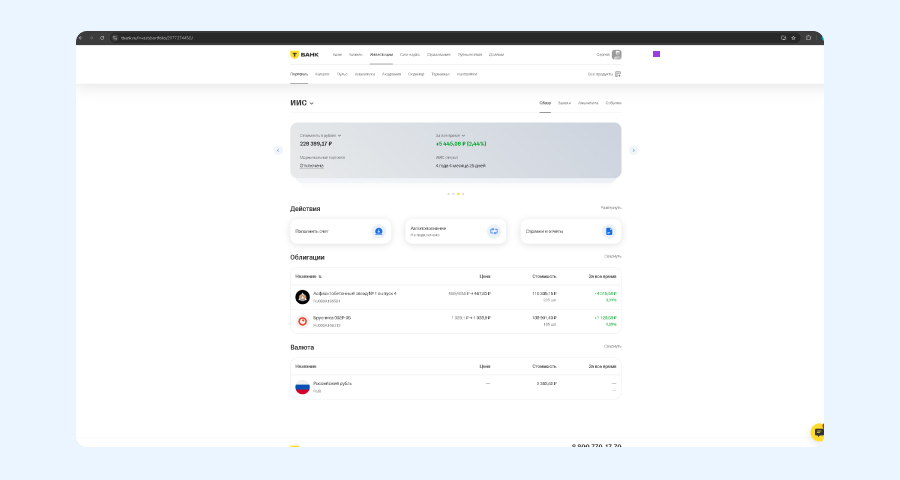

Инвестициями я начал увлекаться с начала коронавируса, тогда всех разогнали по домам, и я не знал чем себя занять в тот момент. Тогда я заинтересовался биржей, процессами на ней и начал изучать, как работают акции, что такое фьючерсы и облигации. Затем я открыл ИИС-1, потому что на них можно делать налоговые вычеты.

В инвестициях у меня сейчас 229 127 рублей. Постепенно я планирую туда все активы переводить, потому что это самое выгодное, по моему мнению вложение, из-за налоговых вычетов и высокодоходных облигаций. С этого можно получать примерно 22% годовых и делать налоговый вычет на стоимость портфеля в 13%.

По итогу если я вложу условные 100 000 рублей, то получу 13% налогового вычета по индивидуальному инвестиционному счету и еще 20% — доход с купонов. Получается больше 35% годовых, чего не достичь с помощью вкладов и накопительных счетов. Да, есть определенные риски, но в случае чрезвычайной необходимости я, хоть и потеряю прибыль, могу получить свои деньги назад достаточно быстро.

Однако нельзя вкладывать больше 400 000 рублей в год, потому что не будет работать налоговый вычет в полной мере. Поэтому я решил, что буду дополнять на 200 000 рублей в год и тихонько перекладывать средства из накопительных и срочных вкладов в биржу.

Что касается моего портфеля, то я стараюсь диверсифицировать активы по девяти — десяти корзинам. Сейчас у меня есть облигации в сфере добычи ресурсов, стройки, девелоперов, лизингов, фармацевтики, электрики и энергетики. Изначально я вложился в те, которые посчитал наиболее высокодоходными.

Например, у меня лежат средства в облигациях асфальтобетонного завода, около 100 000 рублей, 100 000 рублей — у девелопера и так далее. Дальше каждые 100 000 рублей, которые я буду инвестировать, буду распределять в новую сферу с оглядкой на то, что проанализировали мы с отцом.

«Со временем я понял, что деньги должны приносить деньги»: как жить на процент с капитала

Я воспитан очень бережливым и всегда старался откладывать деньги, но со временем я понял, что деньги должны приносить деньги. Поэтому поставил себе цель через десять лет жить на проценты со своего капитала.

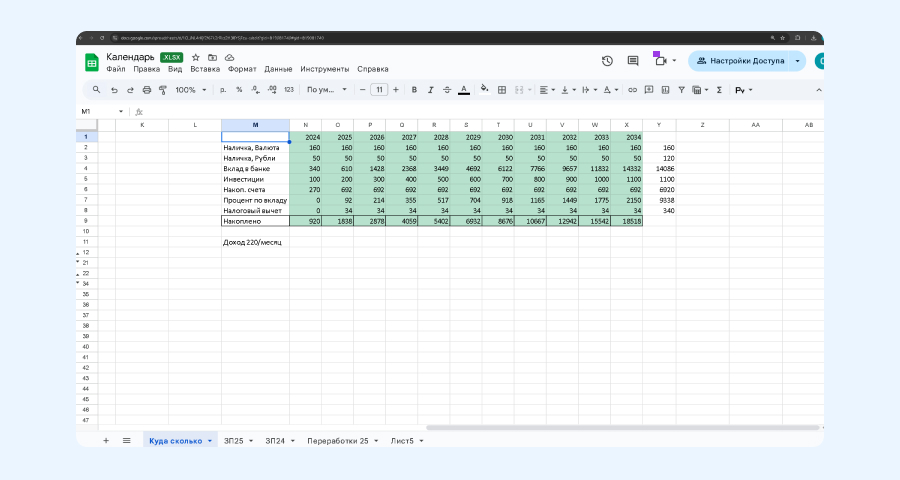

Чтобы этого достичь, мне нужно накопить около 20 млн рублей к 2035 году, и если я буду считать, что они приносят мне 10% годовых, то в перерасчете на месяц это будет больше моей нынешней зарплаты. Хватит, чтобы обеспечивать семью с детьми.

Для расчетов я сделал таблицу в Excel, и вот как она выглядит:

Эти данные больше для наглядности, потому что я считал это, когда общий доход семьи был 220 000 рублей, сейчас доход 260 000 рублей, поэтому цифры окажутся выше.

В таблице я учитывал 160 000 рублей в различной валюте — эти деньги лежат стабильно на путешествия или еще что-то. 50 000 рублей — наличные в рублях — тоже будут лежать все десять лет.

Также здесь учитываются вклады в банках и проценты по ним. Процент по вкладу я взял средний — 15%. Когда составлял таблицу, он был около 20%, сейчас их опустили уже до 11% в Т-Банке, поэтому где-то эти цифры упадут. В планах — компенсировать это за счет инвестиций. Я их не считал здесь подробно. В итоге, по самым худшим оценкам, у меня должно получиться накопить 18,5 млн рублей к 2035 году.

Идея в том, чтобы через десять лет я мог выйти работать не на полную ставку, а на полставки. Я считаю, что человек без работы загнивает, поэтому все равно работать нужно.

Но с таким планом я буду работать не 40 часов в неделю, что даст мне много свободного времени, которое я могу тратить на себя и семью.

Как я пришел к ведению бюджета

Как только мы поженились и деньги стали утекать, я завел таблицу в Excel с названием «бюджет». В ней я записывал все расходы по дням и сделал быстрый доступ к этой таблице себе и жене. Как только мы тратили деньги, то сразу записывали, сколько и куда.

Например, если купили мыло и туалетную бумагу, записали — 300 рублей 10 сентября. Так мы записывали полгода. Это оказалось крайне полезно, потому что сейчас я точно знаю, какие у нас расходы. Например, за продукты отдаем 40 000 рублей в месяц, на средства для мытья пола и прочую бытовую химию — 6000 в месяц и так далее.

Оказалось, что по этой таблице мы большое количество денег тратим на подарки для друзей. Такой метод помог нам пересмотреть расходы и ограничить нашу любовь к друзьям.

В конечном итоге применил эти данные для того, чтобы сформировать новую таблицу бюджета, о которой расскажу ниже.

Какие методы я использую для ведения бюджета

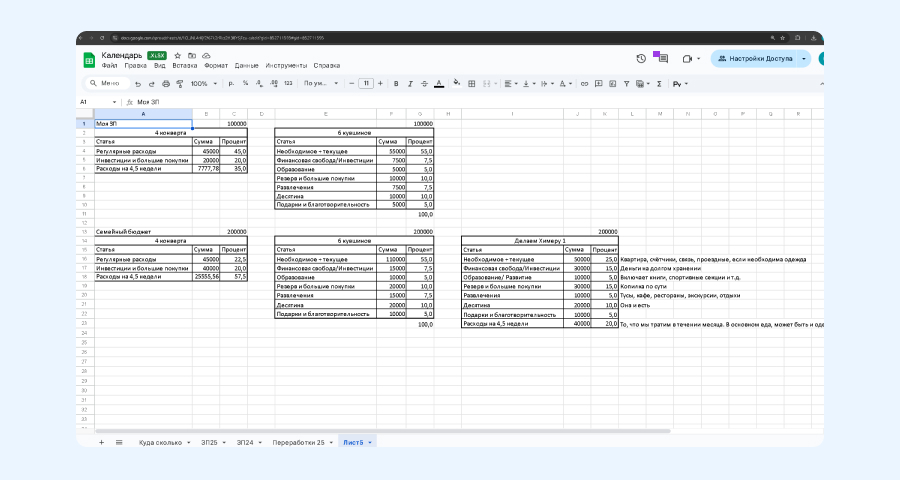

С прошлого года я начал больше читать на тему финансовой грамотности и открыл для себя методы четырех конвертов и шести кувшинов. Я решил их совместить и получилось нечто, что я назвал «Химера», потому что здесь смешаны оба метода. Вот как это выглядит:

Расскажу о каждой концепции подробнее.

«Четыре конверта» четко разграничивают накопления и необходимые траты. Рассчитался с ними — живи, на что осталось.

Однако это работает для существования на лимитах, но если денег много — они могут начать утекать в никуда. Придется постоянно балансировать «Накопления» и «Деньги на жизнь», так как очень легко впасть и в расточительство, и в накопительство.

«Шесть кувшинов» помогают распределять деньги по категориям и пользоваться тем, что там лежит. С современными личными кабинетами в банках делается это очень легко. Но нужно очень хорошо понимать свои потребности и планы на будущее. Базовые проценты точно не подойдут под большинство ситуаций. Даже при должном планировании есть риск столкнуться с нехваткой нужной суммы в кувшине или, наоборот, чрезмерном ее накоплении.

По сути моя «Химера» работает следующим образом: карманные расходы и деньги на жизнь становятся фиксированной статьей, а резерв становится более свободным в регулировании. То есть излишки с кувшинов и карманных расходов оседают там. В итоге получается жесткость конвертов и расплывчатость кувшинов. Если немного поэкспериментировать, то можно получить нужные формы.

Подробнее об этих методах ведения бюджета читайте в этом материале.

Как мы ведем бюджет в семье сейчас

Сразу скажу, что в семье бюджет веду я. Жена вообще не знает, сколько у нас денег и где они лежат.

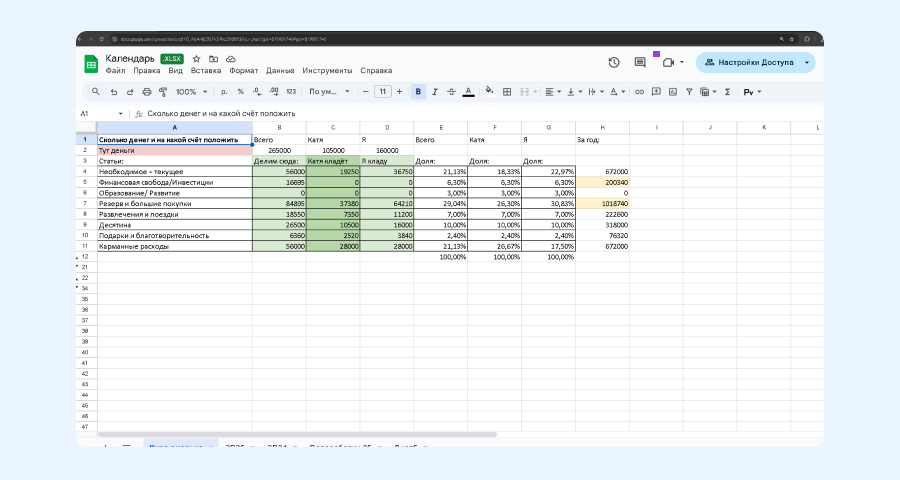

На основе полученных данных я понимаю, сколько и куда должно уходить у нас. Поэтому я сделал новую табличку, где расписал в процентном соотношении наш семейный бюджет. Напомню, что он у нас общий. В него входят мои 160 000 рублей и 100 000 рублей от жены. Получается, на двоих мы имеем 260 000 рублей в месяц.

При этом я вижу счет жены и имею доступ к ее деньгам, но я ими никогда не пользовался. У нее доступа к моим средствам нет, потому что я не задумывался над тем, чтобы его дать. А если честно, то я просто не знаю, где находится кнопка «Поделиться счетом» в «Т-Банке».

После всех расчетов наш семейный бюджет выглядит так:

Необходимое и текущее. Сюда входят все обязательные расходы: аренда квартиры, бензин, ЖКХ и так далее. Аренда квартиры нам обходится в половину стоимости, так как это квартира друзей. За нее платим 40 000 рублей и около 6000 рублей — ЖКХ.

Инвестиции. В среднем около 20 000 рублей в месяц, за год получается около 200 000 набирать. Потом их либо на вклад перекладываю, либо — в инвестиции.

Образование и развитие. Несмотря на то что графа есть в таблице, сейчас она пустая. Дело в том, что у нас пока нет необходимости оплачивать образование ежемесячно. Если нам нужно будет что-то оплатить, например курсы, тогда отложим необходимую сумму.

Резерв и большие покупки. Это наша основная финансовая подушка. Если что-то понадобится срочное, то берем деньги с этого накопительного счета. Так, недавно брали 50 000 рублей на ремонт машины.

Развлечения и поездки. С помощью этих накоплений мы уже за этот год побывали в Казани, Калининграде и многих других городах.

Десятина. Платим ее каждый месяц — 10% от бюджета.

Подарки и благотворительность. Откладываем сюда немного, чтобы радовать друзей.

Карманные расходы. Мы делаем так, чтобы у нас осталась равная сумма у обоих. При этом этих денег хватает на все, на покупки на маркетплейсах или в магазинах, а еще каждый распоряжается ими самостоятельно.

Многие проценты я менял с расчетом на то, чтобы у нас с женой выходило примерно одинаковое количество карманных расходов. Изначально это было упущение, потому что при разных зарплатах, но одинаковых процентах, у меня остается больше денег. Пришлось это переработать, чтобы нам обоим честно делилось.

При этом у жены также есть доступ к этой таблице и ко всем нашим накопительным счетам в «Т-Банке» — это наш основной банк у обоих.

Когда ей приходит, например, 50 000 рублей, она их распределяет по тому, что ей пишет таблица. После у нее остаются на руках собственные карманные деньги. Если вдруг что-то надо, например на ремонт машины 20 000 рублей, то мы берем эти деньги из «Резерва и больших покупок». Такое крайне редко случается, потому что, как правило, большие расходы у нас согласовываются.

По итогу у нас получается такая система, где многое учтено и каждый знает, какую часть дохода он должен внести в наш общий бюджет.

Что будет, когда появится ребенок

Касаемо подготовки к рождению ребенка, то мы уже купили все необходимое. Мы не покупаем ничего нового, жена все покупает с «Авито» и экономит нам очень много денег. К примеру, на прошлой неделе мы ездили забирали кроватку, она вышла нам 5000 рублей со всем необходимым. Пару дней назад ездили за коляской, она вышла в 40 000 рублей. Нам ее отдали вместе с автокреслом.

За последний месяц, на самом деле, немало было закуплено, и очень много дарят люди, потому что дети рождаются, вырастают и никому эти вещи дальше не нужны. В основном деньгу уходят из «Резерва и больших покупок». Но так получилось, что у нас недавно появились лишние деньги, и мы их потратили на ребенка. В итоге на общем бюджете траты не сильно отразились.

Понятно, что с рождением ребенка доходы уменьшатся и некоторую сумму придется брать из вкладов. Однако если уменьшить сумму накоплений до 10% (сейчас это 30%), то, не теряя в уровне жизни, можно жить на одну мою зарплату. В таком случае моя цель стать рантье подвинется, но, опять же, эта таблица не учитывает доходность инвестиций, налоговые вычеты, материнский капитал и так далее.

Почему я решил отказаться от кредитов

У меня с рождения фобия быть в долгу. Никаких кредитов, никаких ипотек и так далее я никогда не рассматривал, потому что это очень страшная история. Даже машину покупали за наличные у родителей жены. Вышло примерно 500 000 рублей.

Единственное, для чего делал исключение, это для компьютера, потому что мне вдруг резко захотелось перейти с ноутбуков на что-то стационарное.

Я прикинул, что для покупки мне нужно 120 000 рублей. Если бы откладывал с зарплаты, получилось бы купить за полгода. Я не хотел ждать, поэтому оплатил все кредиткой с беспроцентным периодом на шесть месяцев. Страх перед этим кредитом заставил меня выплатить все за три месяца.

Что я понял в свои 25 лет, занимаясь финансовой грамотностью

Сейчас я понимаю, что финансовый контроль — то, к чему стремится каждый человек с возрастом. Возможность контролировать свои финансы дает мне больше уверенности в завтрашнем дне.

Я всегда знаю, что бы ни случилось, у меня все равно есть что-то под подушкой, какая-то валюта, какое-то движимое и недвижимое имущество, которые не дадут мне остаться в нищете. И, смотря на людей вокруг, я думаю, что для многих это будет действительно открытием.

Моя история этому подтверждение: зарплата у жены — средняя по Москве, у меня — практически медианная. Можно сказать, что половина людей живет так же, но из-за отсутствия контроля за своими финансами они оказываются закредитованы.

Как оказалось, огромное количество денег можно накопить, просто если их не тратить.

Еще по теме: