Индекс Банки.ру ー это аналитический показатель, который отражает реальное поведение клиентов финансового рынка. Он строится на основе заявок на кредиты, вклады и другие продукты, которые оставляют более 24 млн зарегистрированных пользователей Банки.ру.

В отличие от официальной статистики индекс фиксирует изменения спроса раньше ー на этапе интереса и подачи заявки. Это позволяет использовать его как опережающий индикатор: по нему видно, какие продукты набирают популярность, где спрос снижается и как меняется поведение заемщиков.

Главные тренды на рынке онлайн-кредитов в I квартале 2026 года: что полезно знать

- Банки фокусируются на надежных клиентах, а рискованные заемщики обращаются к альтернативным вариантам кредитования. В итоге спрос на онлайн-кредиты сейчас максимальный. Чаще всего оформляют займы без залогов: потребительские кредиты, кредитные карты и микрозаймы. Средние суммы тоже растут, особенно в наличных кредитах.

- Кредиты под залог недвижимости стали менее востребованы из-за ужесточения регулирования и снижения разницы ставок с необеспеченными кредитами.

- Обеспеченные люди продолжают покупать квартиры и машины. Ипотека и автокредиты немного снизились после ажиотажа конца 2025 года. При этом сократился срок, а значит, клиентами по этим продуктам становились наиболее обеспеченные клиенты банков.

- Снижение ставки не привело к резкому росту интереса к кредитным продуктам. Ключевая ставка снизилась с 21% до 15%, это поддержало спрос, но эффект сдерживается ужесточением регулирования и требований к заемщикам.

- Растет интерес к финансовым маркетплейсам. Пользователи сравнивают условия и подают заявки на кредиты и займы через онлайн-платформы, чтобы повысить шанс одобрения за счет подбора подходящих предложений.

Получите решение за 3 минуты на Банки.ру

Что происходило со спросом

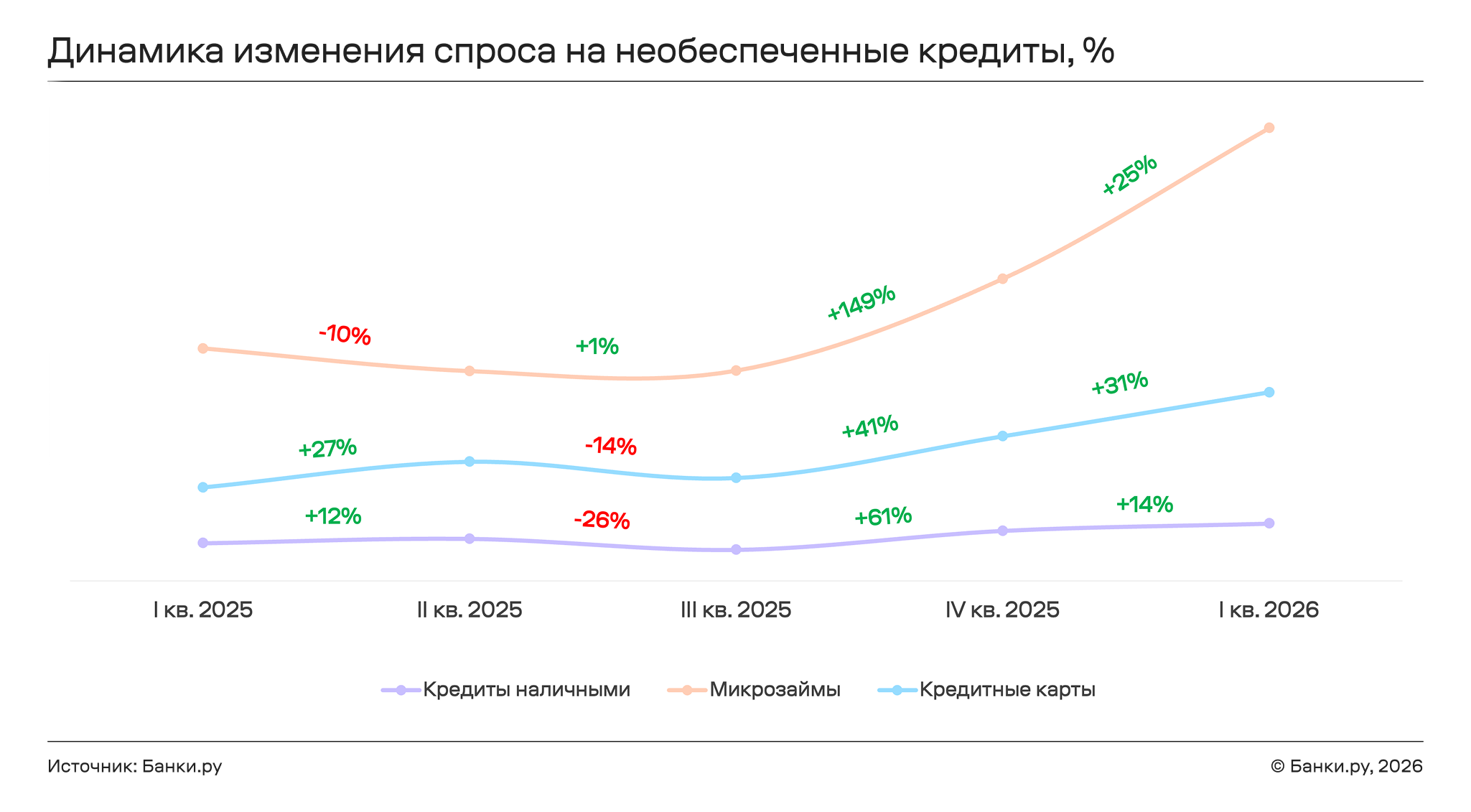

В необеспеченном сегменте I квартал 2026 года стал рекордным по спросу. Кредиты наличными и кредитные карты продолжили рост относительно IV квартала 2025 года, обновив максимумы за весь рассматриваемый период: кредиты наличными прибавили 52% к I кварталу 2025 года (14% ー к октябрю ー декабрю 2025-го), а кредитные карты ー 102% в годовом выражении и 31% в квартальном. Микрозаймы также выросли ー на 25% к IV кварталу 2025 года, а в годовом выражении показали наибольший прирост среди всех продуктов ー 181%.

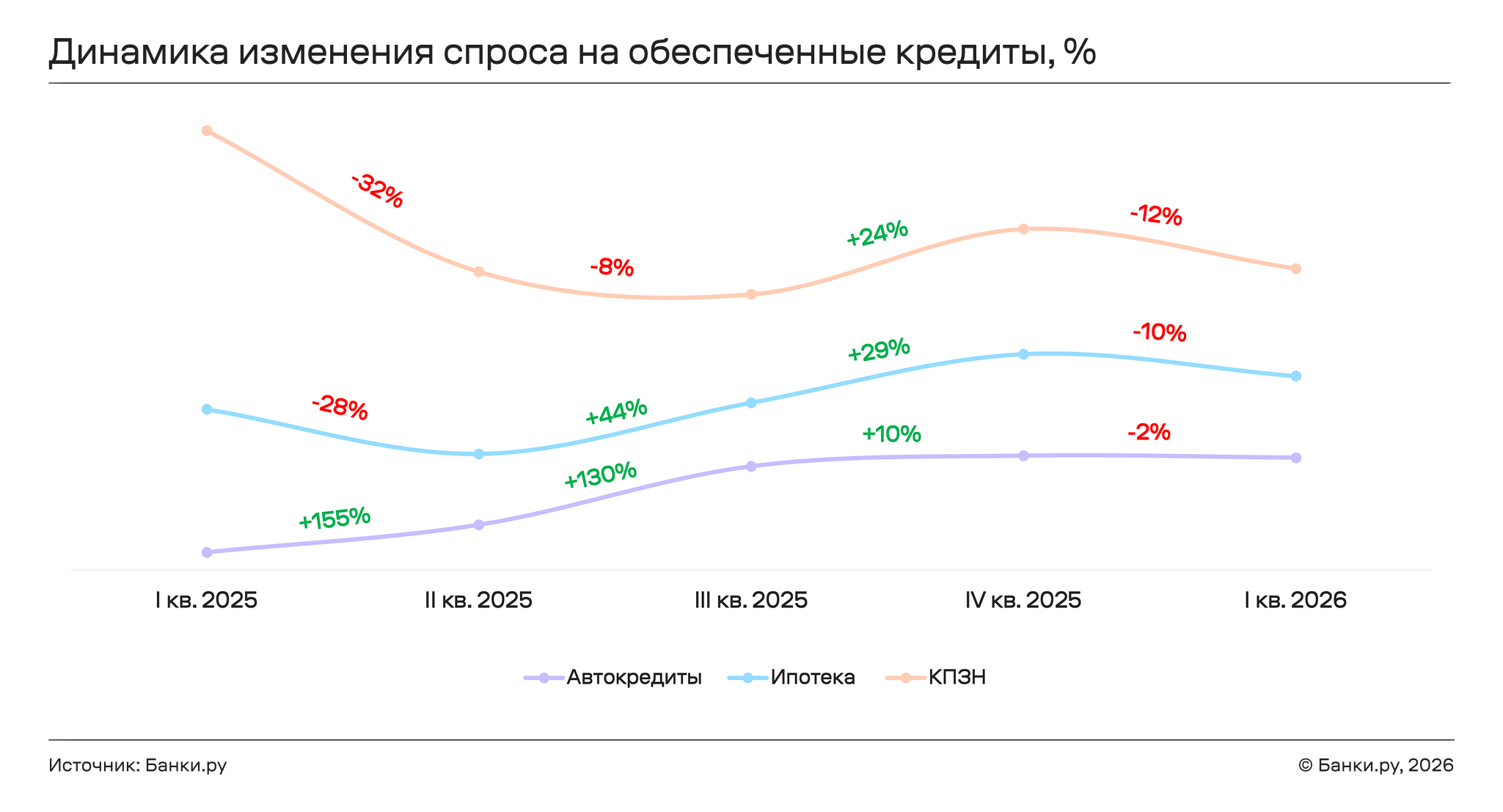

В обеспеченном кредитовании динамика I квартала 2026 года оказалась сдержаннее. Автокредиты после пика в IV квартале 2025-го незначительно скорректировались, однако годовой прирост по-прежнему остается феноменальным: почти шестикратный прирост к I кварталу 2025 года. Ипотека после ажиотажного спроса в конце 2025 года из-за ожидаемых изменений в части семейной ипотеки немного снизилась, но сохранила годовой плюс в 21%. Кредиты под залог недвижимости после частичного восстановления в конце 2025-го на фоне прироста интереса к ипотеке также продемонстрировали в анализируемом периоде 2026 года тренд на снижение (−31% к I кварталу 2025 года).

Какие кредиты оформляли онлайн

Рост спроса сопровождался увеличением запрашиваемых сумм, особенно заметным в кредитах наличными и обеспеченных продуктах. Так, средняя запрошенная сумма кредита наличными на Банки.ру в I квартале 2026 года составила 457 тысяч рублей ー на 20% больше, чем в IV квартале 2025 года, и на 38% больше, чем в I квартале 2025-го. Средний срок при этом стабилизировался на уровне четырех лет, не изменившись с конца прошлого года, но прибавив 26% в годовом выражении.

Средняя запрошенная сумма онлайн-микрозайма за год почти не изменилась, составив в январе ー марте 2026 года 16,3 тысячи рублей, а вот срок по сравнению с I кварталом 2025 года снизился на 12 дней до 43 дней. Средняя сумма автокредита стабильно росла на протяжении всего периода, достигнув 983 тысяч рублей в I квартале 2026 года (+10% к IV кварталу 2025-го и +14% к I кварталу 2025 года). Срок при этом сократился: с 70 месяцев в начале 2025-го до 63 месяцев к I кварталу 2026-го, не изменившись по сравнению с IV кварталом 2025 года. В ипотеке средняя запрашиваемая сумма обновила максимум за весь рассматриваемый период ー 4,8 млн рублей в I квартале 2026 года, что на 4% больше, чем в IV квартале 2025-го, и на 14% больше, чем год назад. Средний срок, напротив, планомерно снижается и составил 20 лет ー на 1% меньше квартал к кварталу и на 11% меньше год к году. Сокращение срока в ипотеке при росте суммы ー характерный признак того, что в сегменте остаются преимущественно финансово устойчивые заемщики, готовые к более высокой долговой нагрузке ради более короткого горизонта выплат.

Что влияло на динамику спроса

Во-первых, снижение ключевой ставки: к I кварталу 2026 года ЦБ опустил ее с 21% до 15% годовых, что последовательно делало кредитные продукты немного доступнее. Вторая причина ー изменения в макропруденциальном регулировании. ЦБ ограничил долю выдач заемщикам с высокой долговой нагрузкой не только в необеспеченных кредитах, но с III квартала 2025 года ー и в ипотеке с автокредитами. Отдельно стоит отметить залоговые продукты: начиная с IV квартала 2025 года ЦБ впервые ввел макропруденциальные лимиты по нецелевым кредитам под залог недвижимости, впоследствии ужесточив их на I квартал 2026 года. Это сделало залоговые продукты менее доступными и снизило их привлекательность на фоне необеспеченных кредитов. Третий фактор ー ужесточение правил учета доходов: с апреля 2026 года банки и МФО перешли на учет только официально подтвержденных доходов, что снизило круг потенциальных заемщиков.

Наиболее высокие шансы на получение одобрения в таких условиях имеют заемщики, которые смогут подтвердить банку доходы документально и имеют низкий показатель долговой нагрузки. На этом фоне интерес пользователей к использованию сервисов финансовой платформы растет: подача заявки онлайн может помочь увеличить шансы на получение кредита, поскольку в этом случае платформа самостоятельно подберет подходящие заемщику персональные предложения с высокой вероятностью одобрения исходя из характеристик заемщика и параметров запрашиваемого кредита.

Более 100 предложений от надежных МФО из списка ЦБ

Отдельные сегменты реагировали также и на собственные триггеры. Взрывной рост микрозаймов объясняется в том числе перетоком аудитории: банки под давлением регулирования отсекали заемщиков с высокой долговой нагрузкой, и часть из них уходила в МФО. Просадка автокредитов в I квартале 2026 года ожидаема: ажиотаж вокруг повышения утилизационного сбора к тому моменту иссяк. Ипотека остается сдержанной из-за высоких рыночных ставок около 20% годовых, а спрос на кредиты под залог недвижимости продолжает снижаться: по мере уменьшения «ключа» ставки по необеспеченным кредитам также идут вниз, и разница в условиях между залоговыми и беззалоговыми продуктами становится для заемщиков менее ощутимой, особенно с учетом дополнительных расходов на оценку и страхование залога.

Кто оформляет кредиты на финансовых маркетплейсах

Чаще всего кредиты наличными в I квартале 2026 года оформляли мужчины 37 лет, в браке, без детей, со средним или специальным образованием ー за год аудитория повзрослела на три года. Микрозаймы чаще брали мужчины 32 лет, не состоящие в браке, без детей, со средним или специальным образованием ー аудитория за год незначительно помолодела с 33 лет. Автокредиты оформляли преимущественно мужчины 34 лет, в браке, без детей, со средним или специальным образованием ー профиль за год практически не изменился. Заметнее всего трансформировался портрет ипотечного заемщика: если в начале 2025 года ипотеку чаще брали мужчины 34 лет со средним или специальным образованием, то в I квартале 2026-го на первый план вышли женщины 35 лет с высшим образованием ー в обоих случаях в браке и с детьми. Это отражает общую тенденцию: в условиях высоких ставок ипотека концентрируется вокруг наиболее финансово устойчивой и образованной аудитории.

Оформите онлайн по специальной ставке для ИП

Географическая структура спроса за год оставалась стабильной: тройка лидеров ー Москва, Краснодарский край и Санкт-Петербург ー сохраняла первые строчки по всем продуктам на протяжении всего рассматриваемого периода. Состав топ-10 регионов в целом не изменился, однако внутри рейтингов произошли точечные перестановки. В кредитах наличными и микрозаймах топ-10 остался прежним, слегка перераспределившись по позициям. В автокредитовании в числе лидеров закрепились Нижегородская и Самарская области, вытеснив Ростовскую и Новосибирскую. Наиболее заметные изменения ー в ипотеке: Санкт-Петербург поднялся на второе место, потеснив Краснодарский край, а в топ-10 впервые вошли Новосибирская область, Красноярский край и Самарская область, тогда как Ростовская область, Башкортостан и Нижегородская область из него выбыли.

Для подготовки индекса использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на кредитные продукты, оставленные на Банки.ру в период с 1 января 2025 года по 31 марта 2026 года. Индекс Банки.ру ー срез поведения пользователей финансового маркетплейса Банки.ру. В его основе ー эксклюзивные данные платформы на основе действий более 24 млн зарегистрированных пользователей. Ежемесячно платформа обрабатывает более 2,4 млн заявок на кредиты, вклады и другие финансовые услуги. Индекс фиксирует изменения раньше, чем они отражаются в официальной статистике, что делает его инструментом опережающего анализа рынка.

Другие индексы Банки.ру

Поможем найти предложение с самой низкой ставкой

Мой профиль

Мой профиль