В первом квартале 2026 года российский рынок страхования продолжил уверенный переход в цифровой формат: россияне все активнее оформляют полисы онлайн, выбирая гибкие и персонализированные решения. После ажиотажного роста конца 2025 года спрос на автострахование скорректировался, однако в годовом выражении ключевые сегменты по-прежнему демонстрируют рост. Одновременно меняется и структура рынка: в каско усиливаются позиции китайских автобрендов, а в ипотечном страховании растет интерес к загородной недвижимости. Индекс Банки.ру показывает, как меняются потребительские привычки, стоимость полисов и конкурентный ландшафт страхового рынка в 2026 году.

Индекс Банки.ру ー это аналитический показатель, который отражает реальное поведение клиентов финансового рынка. Он строится на основе заявок на кредиты, вклады и другие продукты, которые оставляют более 24 млн зарегистрированных пользователей Банки.ру. В отличие от официальной статистики индекс фиксирует изменения спроса раньше ー на этапе интереса и подачи заявки. Это позволяет использовать его как опережающий индикатор: по нему видно, какие продукты набирают популярность, где спрос снижается и как меняется поведение заемщиков.

Главные тренды страхового рынка в I квартале 2026 года

- Устойчивый рост онлайн-страхования

Несмотря на квартальное снижение спроса на каско и ОСАГО после ажиотажа конца 2025 года, в годовом выражении все ключевые сегменты продолжают расти. Онлайн-канал окончательно закрепился как основной способ покупки страховых продуктов. - Переход к гибким и подписочным страховым моделям

Клиенты все чаще выбирают короткие полисы, подписки и мини-каско вместо классических годовых программ. Это делает рынок более гибким и сглаживает сезонные пики спроса. - Рост стоимости автострахования

Средние чеки ОСАГО и каско заметно выросли из-за подорожания ремонта, запчастей и логистики, а также из-за более жесткой риск-сегментации клиентов со стороны страховщиков. - Усиление влияния китайских автобрендов на рынок каско

Китайские марки (Haval, Chery, Geely и др.) стали лидерами в онлайн-каско, отражая структуру продаж новых автомобилей и рост автокредитования на китайский автопром. - Рост ипотечного страхования и развитие сегмента загородного жилья

Ипотечное страхование стало самым устойчивым сегментом рынка благодаря активной ипотеке и господдержке. При этом растет доля страхования домов и загородной недвижимости, что указывает на развитие сегмента ИЖС.

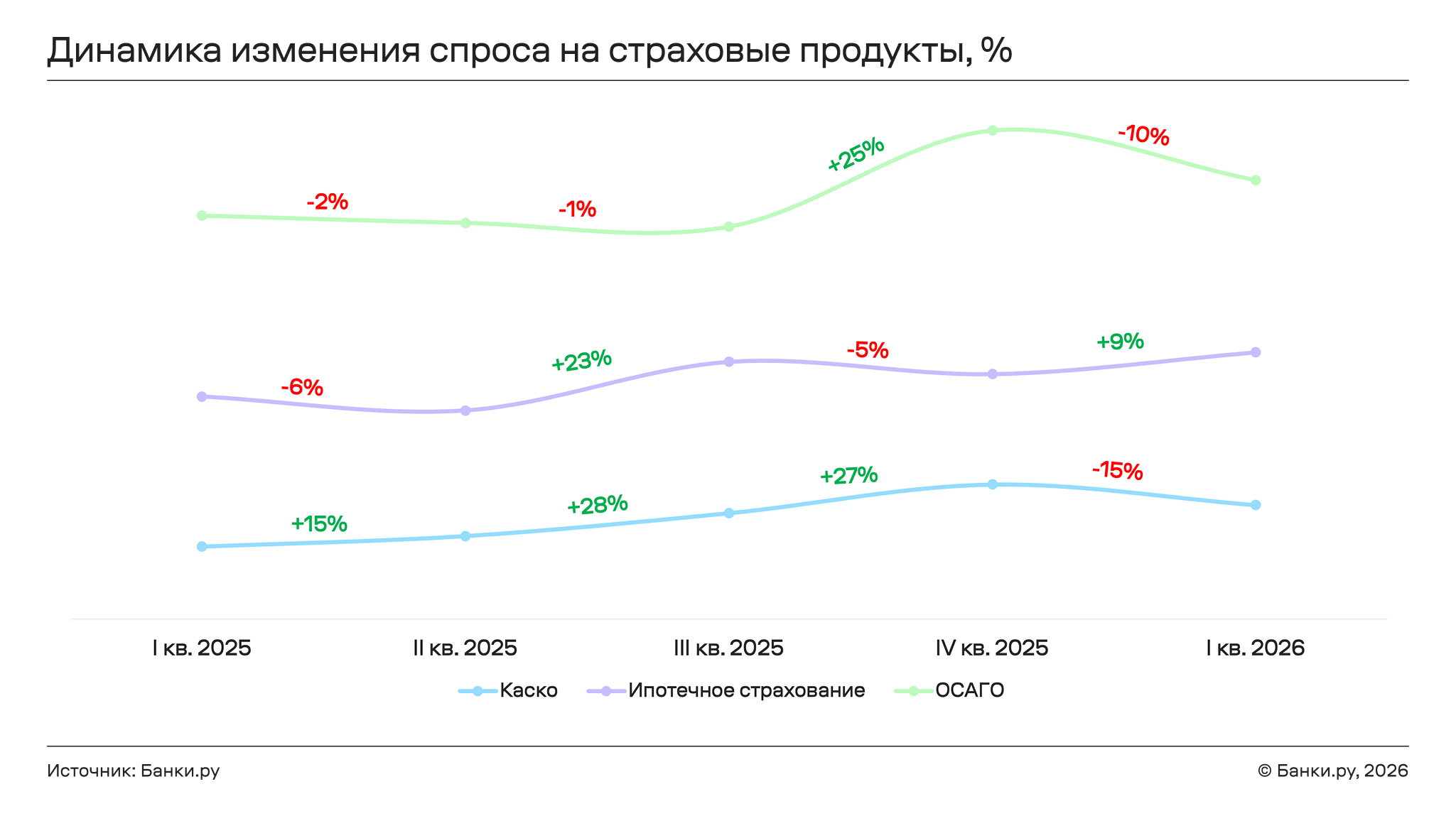

По данным индекса Банки.ру, в первом квартале 2026 года спрос на онлайн-каско и ОСАГО постепенно скорректировался после рекордного роста, а ипотечное страхование сохранило положительную динамику. Так, по сравнению с октябрем — декабрем 2025 года запросы на каско снизились на 15%, на ОСАГО — на 10%. Ипотечное страхование стало исключением, прибавив 9% к предыдущему кварталу. В годовом выражении все три продукта сохраняют рост — каско прибавило 57%, ипотечное страхование — 20%, ОСАГО — 9%, что подтверждает устойчивость онлайн-канала как основного способа оформления полисов для значительной части россиян.

Квартальное снижение спроса на автостраховки закономерно следует за волной роста во второй половине 2025 года на фоне ажиотажного спроса на автомобильном рынке ввиду ожидаемого повышения утильсбора. Кроме того, такая динамика отражает и сезонный фактор: пик переоформлений автостраховок традиционно приходится на конец года. Меняет структуру квартального спроса и рост онлайн-оформления коротких полисов: клиенты все чаще покупают страховку на конкретный период, в том числе по подписке, что сглаживает пики и делает динамику более равномерной в течение года, а законодательные изменения в сегменте коротких полисов ОСАГО с марта 2026 года закладывают почву для усиления этого тренда дальше.

В январе — марте 2026 года средний чек по ОСАГО составил 6,9 тысячи рублей, что на 6% больше, чем кварталом ранее, а прирост по сравнению с аналогичным периодом 2025 года составил 5%. Средняя стоимость полиса каско, оформленного онлайн на платформе Банки. ру в январе — марте 2026 года, составила 46,2 тысячи рублей, прибавив 21% к четвертому кварталу 2025 года и 19% — в годовом выражении. Автостраховки дорожают по одной базовой причине: растет стоимость владения риском — ремонт (запчасти, материалы, работа СТО и логистика) и средний размер убытков становятся дороже, а ОСАГО дополнительно подталкивают вверх изменения тарифного коридора/коэффициентов и более жесткая риск‑сегментация, из‑за чего высокорисковые водители и регионы платят больше.

Оформляйте ОСАГО с выгодой на Банки.ру

В первом квартале 2026 года ОСАГО чаще всего оформляли на ВАЗ/LADA, Toyota, Hyundai, Kia, Nissan, Volkswagen, Renault, Ford, Chevrolet и Mitsubishi; за год структура не изменилась. Это закономерно: ОСАГО покрывает весь действующий автопарк, в котором по-прежнему преобладают автомобили, приобретенные до 2022 года. Каско преимущественно оформляли на Haval, Chery, Geely, ВАЗ/LADA, Changan, Omoda, Kia, Hyundai, Exeed и Toyota. В отличие от ОСАГО, за год в этом сегменте усилилось доминирование китайских брендов — и это прямое следствие структуры рынка новых автомобилей. Каско экономически актуально прежде всего для новых машин и часто является необходимым условием при оформлении автокредита, поэтому его портфель практически зеркально отражает текущие продажи. По данным «Автостата», китайские бренды формируют около половины продаж новых легковых автомобилей в России, а с учетом LADA — до 80% рынка, что и определяет их доминирование в каско-страховании.

Чаще всего автостраховки в онлайн-сегменте покупали мужчины: в январе — марте 2026 года их доля в ОСАГО составила 78%, а в каско — 73%. Однако за год спрос со стороны женщин в сегменте добровольного автострахования вырос на 7%, а обязательного — на 2%. Средний возраст страхователя за год практически не изменился, составив 42 года в ОСАГО и 43 в каско против 41 в обоих сегментах в январе — марте 2025 года.

Наиболее популярна покупка каско с использованием финансовых технологий в первом квартале была у жителей Москвы и Московской области, Санкт‑Петербурга и Ленинградской области, Краснодарского края, Нижегородской, Свердловской, Самарской областей, а также в Татарстане и Башкортостане.

За год региональная структура почти не изменилась — Московский регион и Санкт‑Петербург сохранили лидерство, Нижегородская область поднялась в топ‑5 с девятой позиции, а Ростовская область выпала из топ‑10 (ее место заняла Ленинградская область).

ОСАГО чаще всего оформляли в Москве, Московской области, Краснодарском крае, Санкт‑Петербурге, Свердловской области, Донецкой Народной Республике, Татарстане, Башкортостане, Самарской и Ростовской областях; за год структура в целом стабильна (Москва и Московская область в лидерах), но в топ‑10 в январе — марте 2026 года вошли ДНР и Ростовская область, а Нижегородская и Воронежская области выбыли.

Квартальный рост спроса на ипотечное страхование на 9% объясняется отложенным эффектом от всплеска ипотечных выдач в конце 2025 года: договоры, заключенные в декабре, влекут за собой обязательное страхование залогового имущества в первом квартале следующего года. Дополнительную поддержку оказала и модицификация с февраля 2026 года условий семейной ипотеки. Средний чек оформленной онлайн ипотечной страховки в течение года демонстрировал стабильность, находясь в диапазоне от 6,2 тысячи рублей в январе — марте 2025 года до 6,4 тысячи рублей в первом квартале 2026 года. Интересно, что мужчины в среднем платили за такой полис больше женщин, в 2026 году этот тренд сохранился: по итогам января — марта 2026 года их средний чек составил 7,1 тысячи рублей, в то время как у женщин — 5,6 тысячи рублей.

Чаще всего, в 46% случаев, пользователи покупали ипотечную страховку только на залоговое имущество, что связано с тем, что такой вид страхования обязателен при оформлении ипотеки. В квартальном выражении доля таких полисов выросла на 2%. Только жизнь страховали 31% клиентов, а еще 23% приобретали комбинированный полис — с защитой одновременно и жизни, и имущества. В первом квартале 2026 года спрос на комбо-страхование снизился на 1% по отношению к четвертому кварталу 2025 года и на 3% к первому кварталу 2025-го.

Выбор между приобретаемыми видами объясняется как требованиями банков для сохранения сниженной ипотечной ставки, так и стоимостью полисов — нередко комбинированный вариант более выгоден по стоимости, нежели полисы по отдельности. Так, средняя стоимость оформленной комбо-страховки в первом квартале 2026 года пользователями Банки.ру составила 9 тысяч рублей (для сравнения: одно только имущество — 3,5 тысячи рублей, а страхование жизни — 8,7 тысячи рублей).

При этом если средняя стоимость полиса страхования жизни на протяжении 2025 года росла, страхования недвижимости демонстрировала относительную стабильность, то цена комбо-полиса во второй половине года постепенно снижалась и в январе — марте 2026 года вернулась практически к уровню начала 2025-го.

Чаще всего страховали квартиры, однако за год их доля уменьшилась с 95% до 91%, тогда как доля домов выросла с 5% до 7%, а домов с участком до 2%. Это указывает на постепенное усиление сегмента ипотеки на индивидуальное жилье. Интересно, что средний чек ипотечной страховки на дом и участок в первом квартале 2026 года снизился как в годовом, так и в квартальном выражении, а на квартиры — наоборот вырос. В частности, в первом квартале 2026 года средний чек ипотечного страхования составил 8,2 тысячи рублей для домов с участком, 7,3 тысячи — для жилых домов и 6,3 тысячи — для квартир; к четвертому кварталу 2025-го он снизился на 8,1% и 7,8% для домов с участком и жилых домов соответственно, а по квартирам вырос на 1%, при этом в годовом выражении чеки по загородной недвижимости сократились на 20,2% и 14,7%, тогда как по квартирам увеличились на 5,4%, что, очевидно, вытекает из удорожания этого типа недвижимости за год на фоне спроса на льготную ипотеку.

Как и годом ранее, в первом квартале 2026 года ипотечное страхование чаще всего покупали мужчины (их доля стабильно превышала 50% и в январе — марте составила 56%). Средний возраст страхователя не изменился и составил 38 лет. Онлайн-продажи в этом сегменте преимущественно приходились на Москву, Московскую область, Санкт‑Петербург, Краснодарский край, Свердловскую область, Татарстан, Башкортостан, Ленинградскую и Новосибирскую области, а также Красноярский край. Последний вытеснил из топ-10 Тюменскую область, сохранявшую свои позиции в течение всего 2025 года.

Квартальная коррекция в каско и ОСАГО не меняет долгосрочную картину: в годовом сопоставлении онлайн-спрос уверенно растет по всем трем продуктам. Рынок становится более зрелым — клиенты все осознаннее выбирают единый цифровой контур оформления полисов и более гибкие форматы страхования, будь то короткие полисы или мини-каско с франшизой. В 2026 году ключевыми факторами динамики онлайн-страхования останутся решения Банка России по ключевой ставке, состояние авторынка и ипотечного кредитования, а также дальнейшее расширение экосистем маркетплейсов финансовых услуг. Персонализация, подписочные модели и интеграция страховых продуктов в банковские экосистемы определяют конкурентный ландшафт в ближайшие кварталы.

Для подготовки индекса использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные по страховым полисам, оформленным на Банки.ру в период с 1 января 2025 года по 31 марта 2026 года. Индекс Банки.ру — срез поведения пользователей финансового маркетплейса Банки.ру. В его основе — эксклюзивные данные платформы на основе действий более 24 млн зарегистрированных пользователей. Ежемесячно платформа обрабатывает более 2,4 млн заявок на кредиты, вклады и другие финансовые услуги. Индекс фиксирует изменения раньше, чем они отражаются в официальной статистике, что делает его инструментом опережающего анализа рынка.

Другие индексы Банки.ру

Спрос на вклады падает, но россияне нашли другой способ копить деньги — индекс Банки.ру за I квартал 2026 года

Кредиты стали оформлять чаще, но теперь они доступны не всем — индекс Банки.ру за I квартал 2026 года

С кэшбэком до 50% после оформления

Мой профиль

Мой профиль