Самозапрет на выдачу кредитов, который заработал в России с марта 2025 года, должен был существенно усложнить жизнь мошенникам, однако подходит он далеко не всем и не всегда. Разбираемся, какие альтернативные способы помогут снизить риски оформления кредита без вашего ведома и как защитить свои данные, чтобы не потерять деньги.

Что такое самозапрет на выдачу кредита

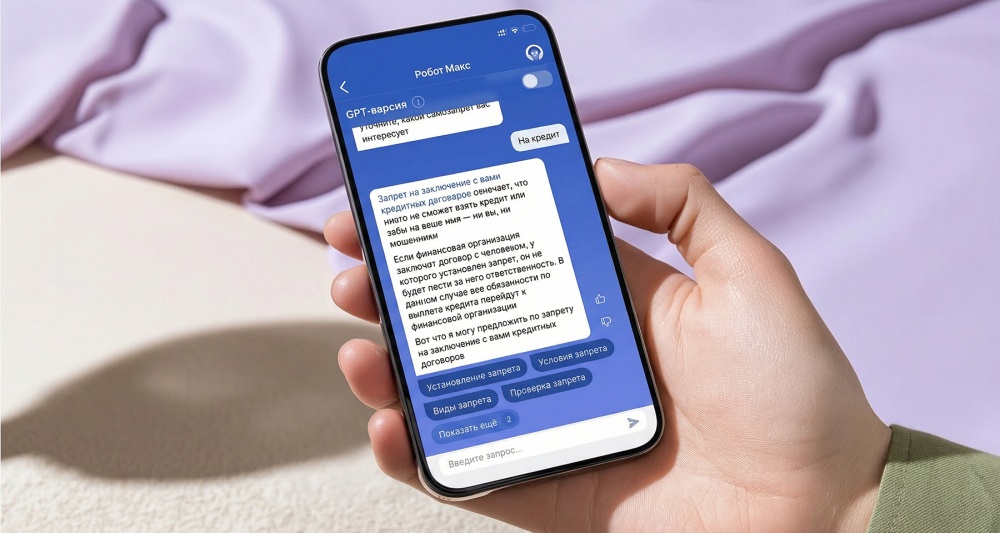

С 1 марта 2025 года россияне могут самостоятельно запретить банкам и микрофинансовым организациям (МФО) оформлять кредиты. Такая опция называется самозапрет на выдачу кредита и распространяется на потребительские кредиты и займы, в том числе овердрафты, а также на кредитные карты. Самозапрет призван защищать граждан от возможного мошенничества. Банки и МФО обязаны проверять наличие самозапрета в бюро кредитных историй (БКИ). Если запрет есть, то выдача кредита невозможна. Если же кредитор все же оформил договор, то он не имеет права требовать у заемщика возврата денег.

Такой самозапрет можно оформить или снять через портал «Госуслуги» или в МФЦ бесплатно и неограниченное число раз. При этом можно выбрать степень ограничений: запретить выдавать кредиты только банкам или только МФО, оформлять кредит дистанционно или установить полный запрет на любые кредиты.

Важно! Под самозапрет не попадают ипотека, автокредиты под залог авто, образовательные кредиты, поручительства, а также операции по уже действующим кредиткам и погашение старых долгов. При этом для оформления самозапрета досрочно закрывать текущие кредиты не требуется.

Как еще защитить себя от мошенников

Помимо основного самозапрета на выдачу кредита есть и другие способы защитить себя от мошеннических действий. «Однако все альтернативные способы отличаются по уровню защиты, удобству для гражданина и не могут в полной мере заменить самозапрет», — предупреждает аналитик Банки.ру Артур Хачатрян.

Среди альтернатив самозапрету на выдачу кредитов:

- Индивидуальные запреты в конкретных банках и МФО. Для этого нужно подать заявление в офисе банка или МФО о запрете на выдачу онлайн-кредитов или любых новых кредитов на ваше имя в этой организации. Ограничение действует только в конкретном учреждении и не универсально для всего рынка. «Плюс такой стратегии — быстрое оформление, позволяющее гибко блокировать доступ по своему усмотрению, однако данный вариант не очень эффективен, так как придется обходить каждый банк или МФО по отдельности, из-за чего остается риск в других организациях, где запрет оформлен не был», — предупреждает Артур Хачатрян.

- Оформление доверенностей и опекунства для уязвимых лиц. Для этого нужно оформить официальную опеку или доверенность с ограничением права заключать кредитные сделки без согласия доверителя. Но стоит понимать, что данная процедура доступна исключительно для лиц, признанных судом недееспособными или ограниченными в дееспособности из-за психического расстройства или иных оснований, требующих защиты их интересов.

- Временное блокирование паспорта. Актуально при утере паспорта: можно подать заявление в полицию, чтобы документ стал недействительным и кредит без него получить нельзя было бы по закону. В таком случае мошенники не смогут использовать паспорт для займа, однако это не защищает от схем с использованием утекших копий других документов.

Важно! Также у отдельных банков есть опция подтверждения операций другим (доверенным) лицом. Такая опция позволяет клиентам назначить доверенное лицо, которое будет подтверждать или отклонять определенные финансовые операции. К таким операциям можно отнести снятие наличных, оплату картой, переводы, оплату услуг по QR-коду, а также подтверждение заявок на кредиты. «Так, если доверенное лицо отклонит операцию, она не будет выполнена, однако возможность отказывать в выполнении финансовых операций у доверенного лица появляется не сразу, поэтому подключать данную опцию необходимо заранее», — поясняет аналитик Банки.ру.

Как защититься от кредитов, оформленных без вашего ведома

Чтобы дополнительно защитить себя и быть своевременно осведомленным в случае, когда кредит был оформлен без вашего ведома, нужно:

- Постоянно следить за кредитной историей. Регулярная проверка кредитной истории — один из самых простых и эффективных способов вовремя заметить попытку оформления кредита на ваше имя. Запрашивать кредитный отчет можно бесплатно раз в год через «Госуслуги» или в каждом бюро кредитных историй. Если появились несанкционированные запросы или новые счета, это повод сразу связаться с кредитором. Получить кредитный отчет быстро и удобно можно и на Банки.ру.

Получайте бесплатные отчеты и защиту от мошенников в подписке Банки.ру

- Использовать двухфакторную аутентификацию. Двухфакторная аутентификация в интернет-банках, мобильных приложениях и на «Госуслугах» позволяет значительно усложнить доступ к вашим данным. Даже если злоумышленники получили логин и пароль, без дополнительного кода или биометрии войти в аккаунт они не смогут.

- Не передавать персональные данные третьим лицам. Паспортные данные, СНИЛС, ИНН, а также сведения о банковских картах нужно хранить особенно внимательно. Не стоит передавать сканы документов, вводить данные на подозрительных сайтах или пересылать их в мессенджерах. Большая часть кредитного мошенничества начинается именно с утечки личной информации.

- Своевременно блокировать утраченные документы. Если паспорт или другие важные документы утеряны или украдены, необходимо как можно быстрее обратиться в полицию и подать заявление. Документ будет признан недействительным, и оформить кредит на такие данные будет невозможно. Чем быстрее это сделать, тем ниже риск того, что документом успеют воспользоваться.

- Использовать уведомления о новых кредитах и займах. Многие банки и БКИ предлагают сервисы мгновенных уведомлений о запросах кредитной истории или попытках оформления займа. Подключение такой подписки позволяет сразу узнать о любых подозрительных действиях и оперативно предотвратить мошенничество.

Регулярные отчеты и защита от мошенников в подписке Банки.ру

Мой профиль

Мой профиль