По итогам 2025 года банковские вклады окончательно закрепились как главный инструмент сбережений населения. Объем средств на депозитах, по данным ЦБ, достиг рекордных значений за всю историю наблюдений и превысил отметку в 46 трлн рублей. Деньги продолжали концентрироваться на депозитах на протяжении всего года, формируя устойчивый приток капитала в банковскую систему.

Высокие процентные ставки в первой половине года обеспечивали вкладчикам привлекательную реальную доходность, а во втором полугодии смена монетарного цикла и замедление инфляции усилили стремление зафиксировать наилучшие условия размещения средств, диверсифицируя сроки.

После начала снижения ключевой ставки в июне 2025 года рынок вкладов перешел в фазу активного управления: клиенты все чаще перераспределяли крупные суммы между сроками и банками.

Мы изучили, какие вклады выбирали пользователи финансовой платформы Банки.ру в 2025 году. Для исследования использовались эксклюзивные данные по вкладам, открытым через Банки.ру, в период с 1 января 2025 года по 31 декабря 2025-го. Делимся результатами.

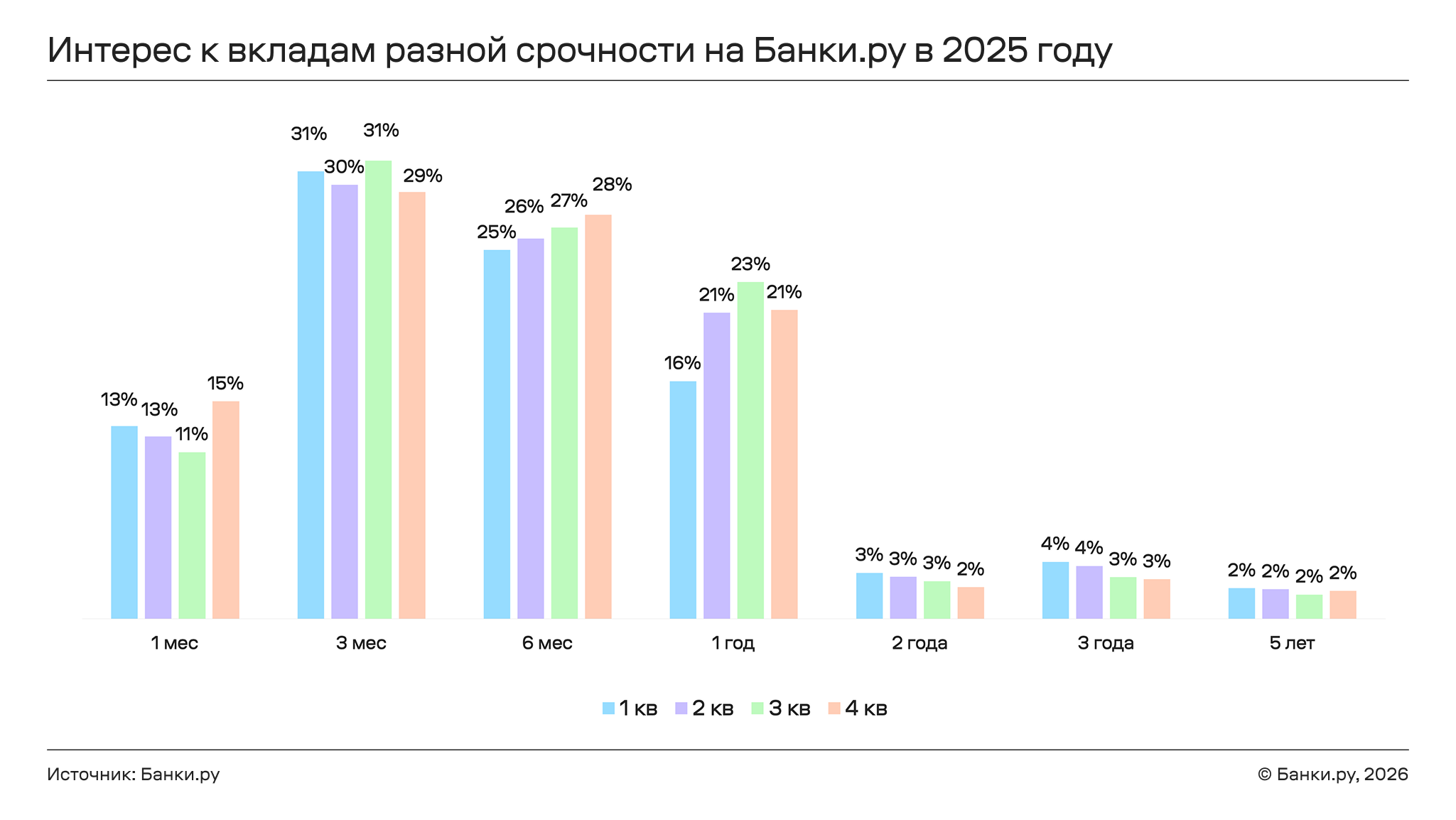

Какие сроки чаще выбирали вкладчики

Хотя кажется логичным зафиксировать высокий процент сразу на несколько лет, в реальности все произошло наоборот. Основной спрос среди вкладов, открытых с использованием финансового маркетплейса, на протяжении всего года концентрировался в кратко- и среднесрочных депозитах.

Абсолютное лидерство удерживали вклады на три и шесть месяцев, на которые стабильно приходилось более половины всех открытых на платформе Банки.ру продуктов. Это отражало стремление вкладчиков сохранять гибкость и регулярно перезаходить в рынок на более выгодных условиях.

Во II квартале года заметно усилился интерес к вкладам сроком на один год. Это отражает изменение ожиданий населения. После начала снижения ключевой ставки в июне 2025 года вкладчики стали стремиться зафиксировать повышенную доходность на более длительный период. Доля годовых вкладов выросла до более чем одной пятой всех размещений.

Короткие вклады на один месяц использовались преимущественно как временное размещение ликвидности, а долгосрочные депозиты сроком от двух лет так и не стали массовым продуктом, что отражает сохраняющуюся ориентацию населения на контроль над деньгами и быструю смену условий размещения.

Какие суммы размещали на вкладах

Параллельно менялся и средний размер вкладов. Максимальные суммы пришлись на II квартал 2025 года, превысив средний показатель в 780 тысяч рублей, когда ставки по рынку находились практически на пике. Именно в этот период россияне активно размещали крупные накопления, используя окно высоких процентов.

Во второй половине года средний чек начал снижаться до 460 тысяч рублей в III квартале и достиг минимальных значений к концу года, приблизившись к 200 тысячам рублей, что связано с частичным расходованием средств, перераспределением сбережений и ростом интереса к более гибким форматам размещения денег.

Кто чаще открывал вклады

В течение всего 2025 года основной спрос на вклады формировали мужчины. Вместе с тем их доля последовательно снижалась с 65% в I квартале до 60% в IV квартале, тогда как доля женщин выросла с 35% до 40%.

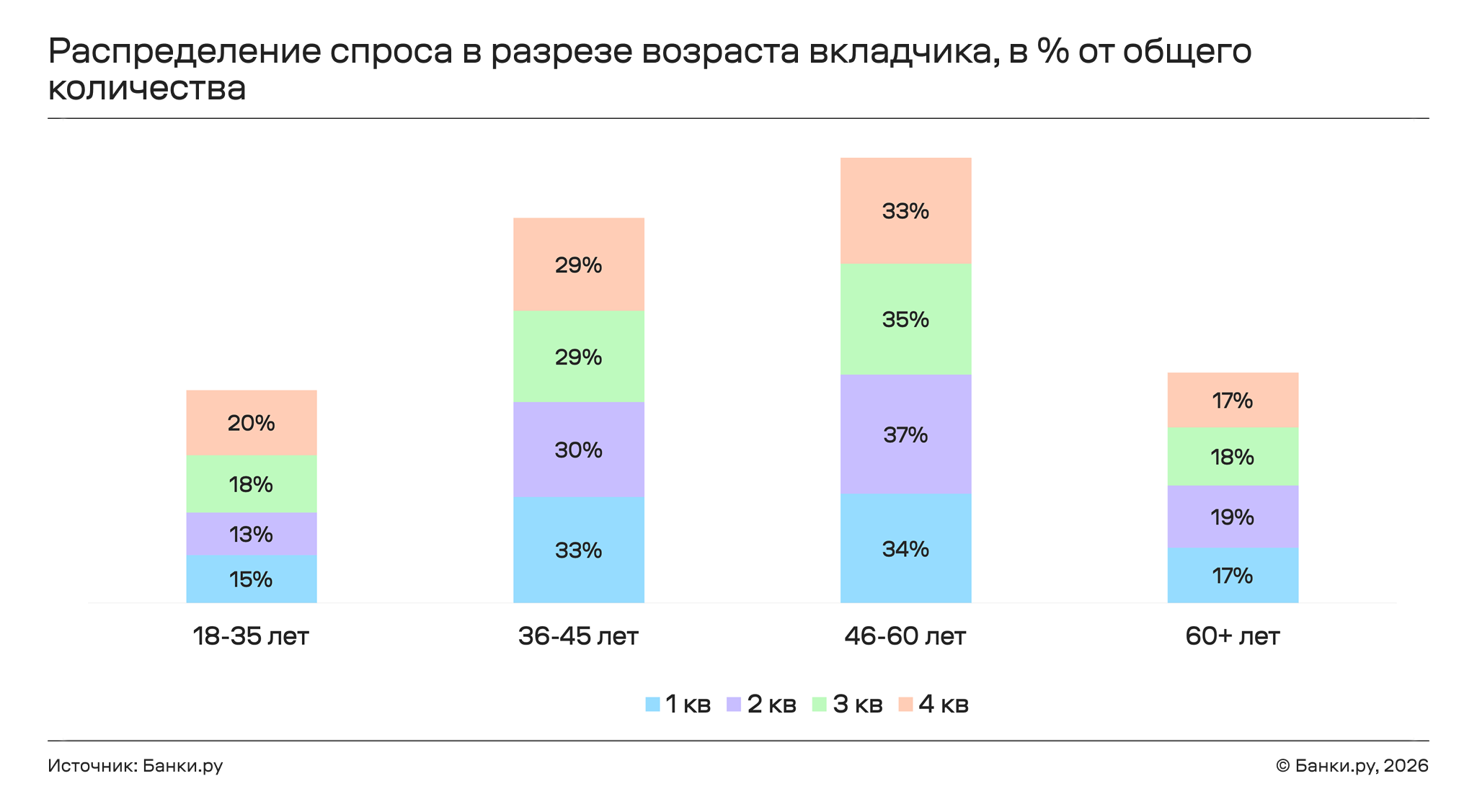

Возрастная структура спроса на вклады в 2025 году показывает четкую концентрацию интереса в финансово зрелых группах населения. Ключевым драйвером депозитного рынка стали клиенты в возрасте от 36 до 60 лет, на которых стабильно приходилось около двух третей всех размещений в каждом квартале года.

Абсолютным лидером выступает сегмент 46–60 лет — эта возрастная категория составила треть от общего числа пользователей Банки.ру.

Молодые клиенты в меньшей степени участвуют в размещениях депозитов из-за ограниченных накоплений и большей склонности к потреблению или альтернативным инвестициям. Примечательно то, что к концу года доля молодежи росла: в IV квартале каждый пятый вкладчик был в возрасте от 18 до 35 лет.

Доля вкладчиков самого старшего возраста была практически неизменна и колебалась в диапазоне 17–19% от общего числа клиентов.

Где открывали вклады

Абсолютным лидером по количеству вкладчиков стал Центральный федеральный округ с долей более 40% всех клиентов. В центре страны сконцентрированы, как правило, самые высокие доходы населения, основная финансовая инфраструктура и наибольшая инвестиционная активность.

Далее с большим отрывом следуют Приволжский округ с долей около 19%, Северо-Западный — с долей около 13%. Данные территории выступают как крупные промышленные и предпринимательские центры с устойчивыми денежными потоками у населения.

Остальные округа формируют спрос в диапазоне не выше 7–8% каждый, а минимальная доля приходится на Северо-Кавказский округ (до 1,5% от общего объема).

Сколько вкладов открывали

Изменилась и структура владения вкладами. В первой половине года многие клиенты держали сразу несколько депозитов, комбинируя предложения разных банков и фиксируя лучшие ставки.

К концу 2025 года число вкладов на одного человека приблизилось к одному. Вкладчики стали консолидировать средства, выбирая один более крупный вклад на оптимальный срок. Это говорит о переходе части аудитории от активной тактики постоянного перекладывания денег к более спокойной стратегии фиксации доходности.

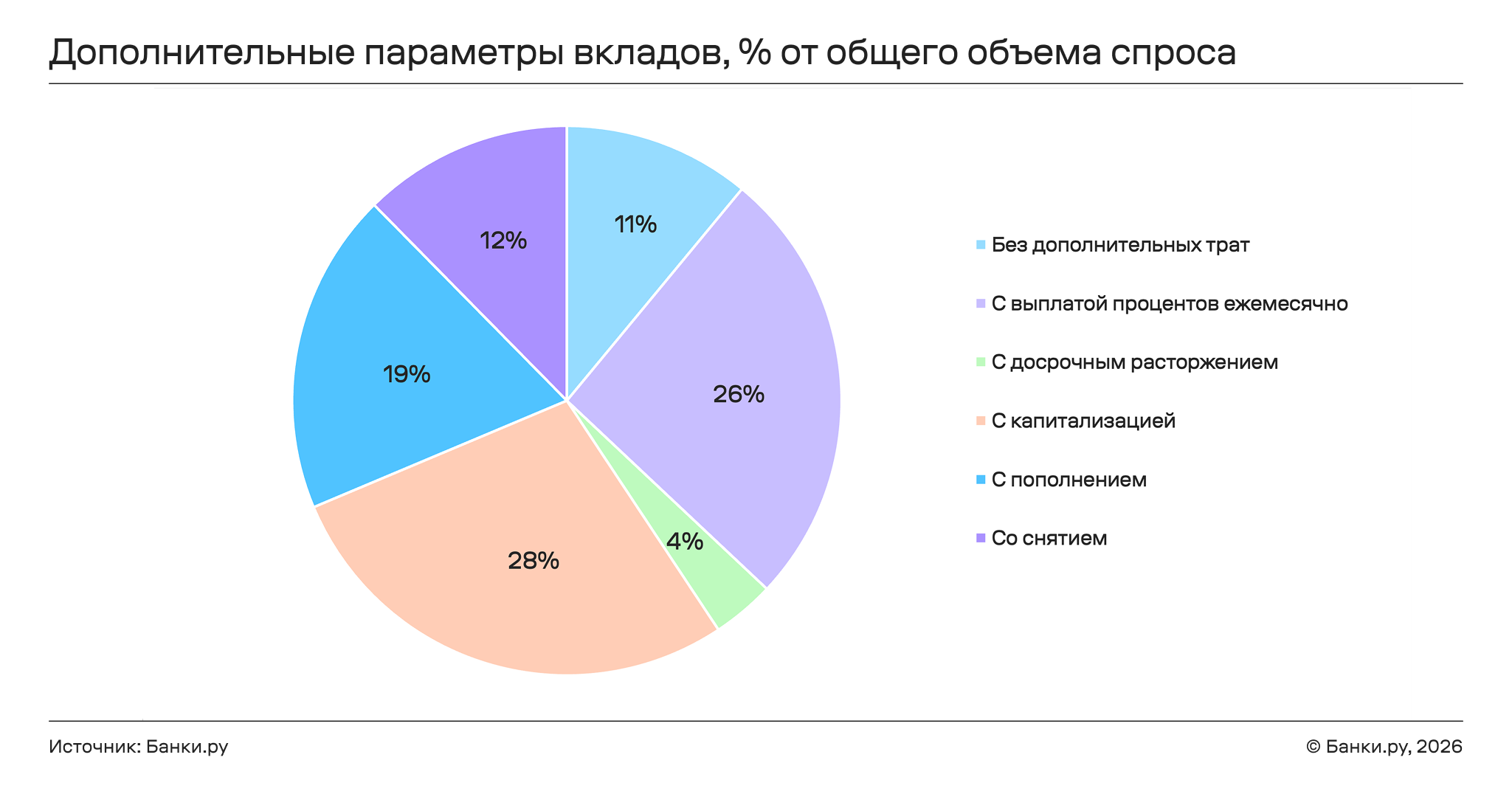

Что было важным при выборе вклада

Выбор дополнительных условий по вкладам в 2025 году четко показывает, что для большинства россиян приоритетом стала не только максимальная формальная ставка, но и реальный финансовый результат и удобство управления деньгами.

Наибольшим спросом пользовались вклады с капитализацией процентов. Почти треть вкладчиков выбирала именно этот параметр, стремясь увеличить итоговую доходность за счет начисления процентов на проценты. Это говорит о росте финансовой грамотности и понимании эффекта сложного процента даже в консервативных инструментах.

Вторым по популярности форматом стали вклады с ежемесячной выплатой процентов. Для более чем четверти клиентов важен регулярный денежный поток, который можно использовать для текущих расходов или реинвестирования. Такой выбор отражает стремление сочетать накопление капитала с управляемым доходом.

Значительная доля вкладчиков отдавала предпочтение вкладам с возможностью пополнения. Этот параметр выбирали те, кто рассматривал депозит как долгосрочный инструмент накоплений и планировал регулярно увеличивать сумму вложений по мере поступления свободных средств.

Сравнительно меньший интерес пришелся на опцию частичного снятия и на полностью жесткие вклады без дополнительных условий. Минимальный спрос на досрочное расторжение говорит о снижении тревожности вкладчиков. Население стало более уверено в финансовом горизонте и чаще размещало деньги с расчетом держать вклад до конца срока.

Подведем итог

В целом 2025 год стал переломным для депозитного рынка. Россияне перестали воспринимать вклад исключительно как временную «парковку» средств и начали использовать его как полноценный финансовый инструмент.

Этот сдвиг в поведении закладывает основу для дальнейшего сохранения роли вкладов как ключевого инструмента сохранения капитала в 2026 году.

Хотя мы ожидаем весьма осторожное поведение регулятора в части продолжения цикла смягчения денежно-кредитной политики, можно почти с уверенностью сказать, что двузначные ставки по вкладам останутся с нами как минимум до конца года.

Откройте вклад онлайн на Банки.ру и получите бонус к ставке банка

Мой профиль

Мой профиль