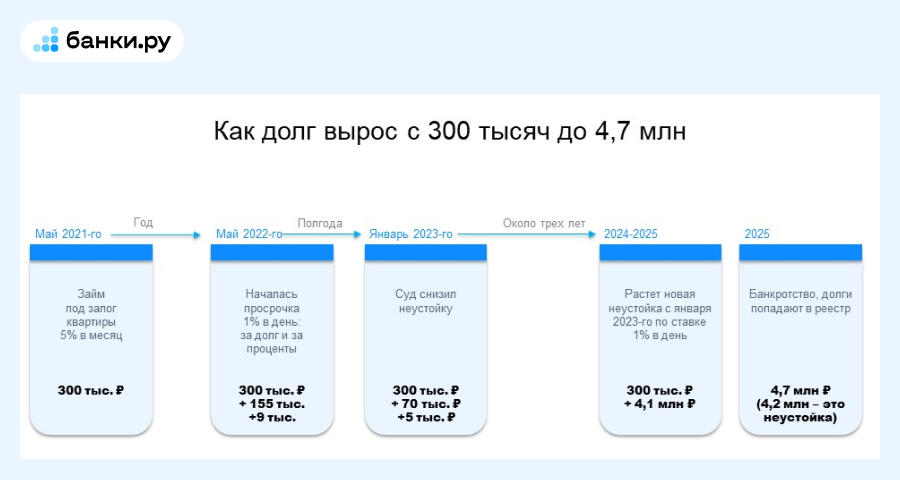

Женщина из Ростовской области в 2021 году заняла у частного кредитора 300 тысяч рублей на год. Условия были жесткими: 5% в месяц за пользование займом и неустойка 1% в день за просрочку — это 365% годовых. Под залог она отдала свою квартиру. Вернуть долг вовремя не вышло. Кредитор обратился в суд в 2023 году. К этому времени добавились неустойки: за тело долга и за неуплаченные проценты (9 тысяч рублей и 155 тысяч рублей соответственно). Суд счел предъявленные суммы неустойки несоразмерными и снизил их до 5 тысяч и 70 тысяч рублей.

Но на этом кредитор не остановился. В 2025 году он подал заявление о банкротстве должницы и добавил неустойку за новый период — уже 4,1 млн рублей. В итоге в реестр требований включили долг почти на 4,7 млн рублей, из которых больше 4,2 млн — неустойка, обеспеченная залогом квартиры. То есть штраф многократно превысил и сам займ, и проценты по нему.

Должница просила суд снизить неустойку: она несоразмерна долгу и фактически блокирует возможность рассчитаться и сохранить жилье. Можно ли уменьшить такую неустойку в банкротстве?

Причины такого стремительного роста долга: высокие проценты, жесткие штрафные санкции (неустойка 1% в день — это 365% годовых) и отсутствие ограничения на накопленный долг. Для примера: МФО предлагают займы под 0,8% в день (это максимальная ставка), штрафные санкции — до 20% от суммы долга, при этом максимальная переплата по долгу не может превышать 100% с учетом процентов и штрафов. Это требования ЦБ. Займы физических лиц не регулируются, единственное, чего может добиться заемщик, — попытаться снизить процентную ставку через суд.

Изначально суды встали на сторону кредитора, но в июне 2026 года Верховный суд вынес определение, которое направило дело на новое рассмотрение. Основные аргументы суда:

- Снижение несоразмерной неустойки по ст. 333 ГК РФ — это законный способ противодействия злоупотреблению правом, и суд обязан рассмотреть такое ходатайство должника, в том числе в деле о банкротстве.

- Когда неустойка явно велика и должник на это указывает, обосновать ее размер должен сам кредитор, например, данными о средних ставках по кредитам и показателях инфляции за период просрочки. Неустойка в 365% годовых, многократно превышающая сам долг, — явный кандидат на снижение. Само по себе то, что должник подписал такие условия в договоре, не лишает его права просить о снижении.

По сути Верховный суд дал должнице шанс кратно уменьшить штраф и спасти заложенную квартиру.

Обычно кредит под залог недвижимости банки выдают охотнее и под выгодные проценты, потому что это обязательство с обеспечением. На Банки.ру более 70 предложений со ставками ниже, чем по потребительским кредитам. Чтобы получить условия, достаточно один раз заполнить анкету.

Сумма больше, а ставка ниже, чем по потребительскому кредиту

Что нужно знать о займах у физлиц

Займы между физическими лицами в России законны, но требуют грамотного оформления.

Как оформить займ между двумя физлицами

Согласно ст. 808 Гражданского кодекса РФ письменная форма договора обязательна для займа больше 10 тысяч рублей. Если сумма меньше, достаточно устной договоренности.

В договоре указывают Ф. И. О., паспортные данные, адреса, точную сумму займа, срок возврата, штраф за просрочку, залог (если есть). Если займ процентный, — ставку и порядок начисления; если займ беспроцентный, то указать это.

Какие проценты может установить кредитор — физическое лицо

Если для микрофинансовых организаций ЦБ устанавливает лимиты (не больше 0,8% в день), то для физических лиц таких ограничений нет. Можно указать в договоре любой процент, но в статье 809 Гражданского кодекса РФ есть оговорка, что если ставка по займу превышает обычно взимаемые в подобных случаях проценты больше чем в два раза, то ее можно уменьшить через суд.

Если ставка в договоре не указана, применяется ключевая ставка ЦБ на дату возврата.

Как оформить залог, если кредитор-физлицо требует обеспечение

Для оформления залога между физическими лицами кроме договора займа нужно заключить отдельное соглашение о залоге и зарегистрировать обременение.

Если в залоге недвижимость, то нужны документы:

- договор займа (три экземпляра — для заемщика, кредитора и Росреестра);

- соглашение о залоге (отдельное или вместе с договором займа, в котором указана стоимость залога, точное расположение, кадастровый номер);

- свидетельство о праве собственности заемщика на недвижимость;

- выписка из ЕГРН (проверить правомерность и ограничения);

- паспортные данные обеих сторон.

С пакетом документов нужно прийти в МФЦ или Росреестр. В течение семи дней будет зарегистрировано обременение. Без регистрации в Росреестре залог не будет действителен. В таком случае заемщик может продать или подарить квартиру, а при банкротстве залог не будет учтен, у кредитора не будет приоритета при взыскании.

Еще один интересный нюанс нужно учесть, если заключен договор о займе с обеспечением. Обратить взыскание на предмет залога нельзя, если просрочка оплаты незначительна и размер требований залогодержателя несоразмерен стоимости заложенной вещи. Конкретные критерии указал Пленум Верховного суда в 2023 году: если сумма долга меньше 5% от стоимости залога, а просрочка не превышает трех месяцев, то нельзя взыскивать имущество.

Главное, что нужно знать о займах у физических лиц

- Если займ больше 10 тысяч рублей, то нужен письменный договор. К договору прилагается расписка, которая подтверждает факт передачи денег.

- Кредитор может устанавливать в договоре любые проценты, но если они вдвое и более превышают стандартные (общепринятые для такой ситуации), то их можно оспорить через суд.

- В июньском определении Верховного суда указано, что, даже если заемщик согласился со ставкой в договоре, он может через суд требовать снижения, если проценты несоразмерные. Кредитор должен обосновать и доказать, что проценты адекватные.

Сталкивались с неприятностями в таких ситуациях?

Доступ к кредитной истории, бонусам и сервисам — после авторизации

Мой профиль

Мой профиль