В 2024 году российские банки выдали 1,3 млн жилищных кредитов. Лидером по количеству оформленных ипотек от месяца к месяцу остается Сбербанк. За I квартал 2025 года, по данным «ДОМ.РФ», заемщики по ипотечным договорам получили в банке 339,1 млрд рублей.

В 2024 году средний запрошенный пользователями Банки.ру срок ипотеки увеличился до 30 лет. Хотя еще в 2023-м он составлял 23 года. Одна из главных причин — желание заемщиков снизить размер ежемесячного платежа. Это нужно в том числе для того, чтобы клиент соответствовал требованиям ЦБ к показателю долговой нагрузки (ПДН).

При этом многие заемщики, оформляя ипотеку на долгий срок, стремятся закрыть ее быстрее. В том же Сбере в 2023 году средний срок погашения кредита на жилье составлял чуть больше четырех лет.

Рассказываем, как клиентам Сбера выгодно досрочно погашать ипотеку.

Когда выгоднее вносить досрочные платежи по ипотеке

Несмотря на то, что вносить досрочный платеж в Сбербанке можно в любой день, выгоднее всего это делать в дату планового ежемесячного списания средств. В этом случае вся сумма пойдет на погашение тела кредита, то есть непосредственно долга перед банком.

Если же внести досрочный платеж в середине расчетного месяца или перед датой ежемесячного платежа, существенная часть средств будет зачтена в счет процентов, которые успели набежать с даты последнего взноса.

Обратите внимание, досрочный платеж не отменяет обязанности внести очередной платеж по графику.

Как правильно закрыть ипотеку досрочно

Досрочное погашение может быть полным или частичным. Полное подразумевает, что клиент вносит всю сумму долга и проценты, начисленные на дату платежа, и закрывает ипотеку. После этого Сбербанк передает в Росреестр информацию о закрытии кредита, и с жилья снимается обременение. Уведомление об этом клиент получит в «Сбербанк Онлайн».

При полном досрочном погашении ипотеки можно вернуть часть страховой премии. Для этого нужно обратиться в страховую компанию, где оформлен полис.

Частичное погашение, соответственно, означает, что долг погашается частями в дополнение к плановым ежемесячным платежам. В Сбербанке нет условий по внесению внеочередных ипотечных платежей, это можно делать в любой день неограниченное количество раз. Комиссии за услугу тоже нет.

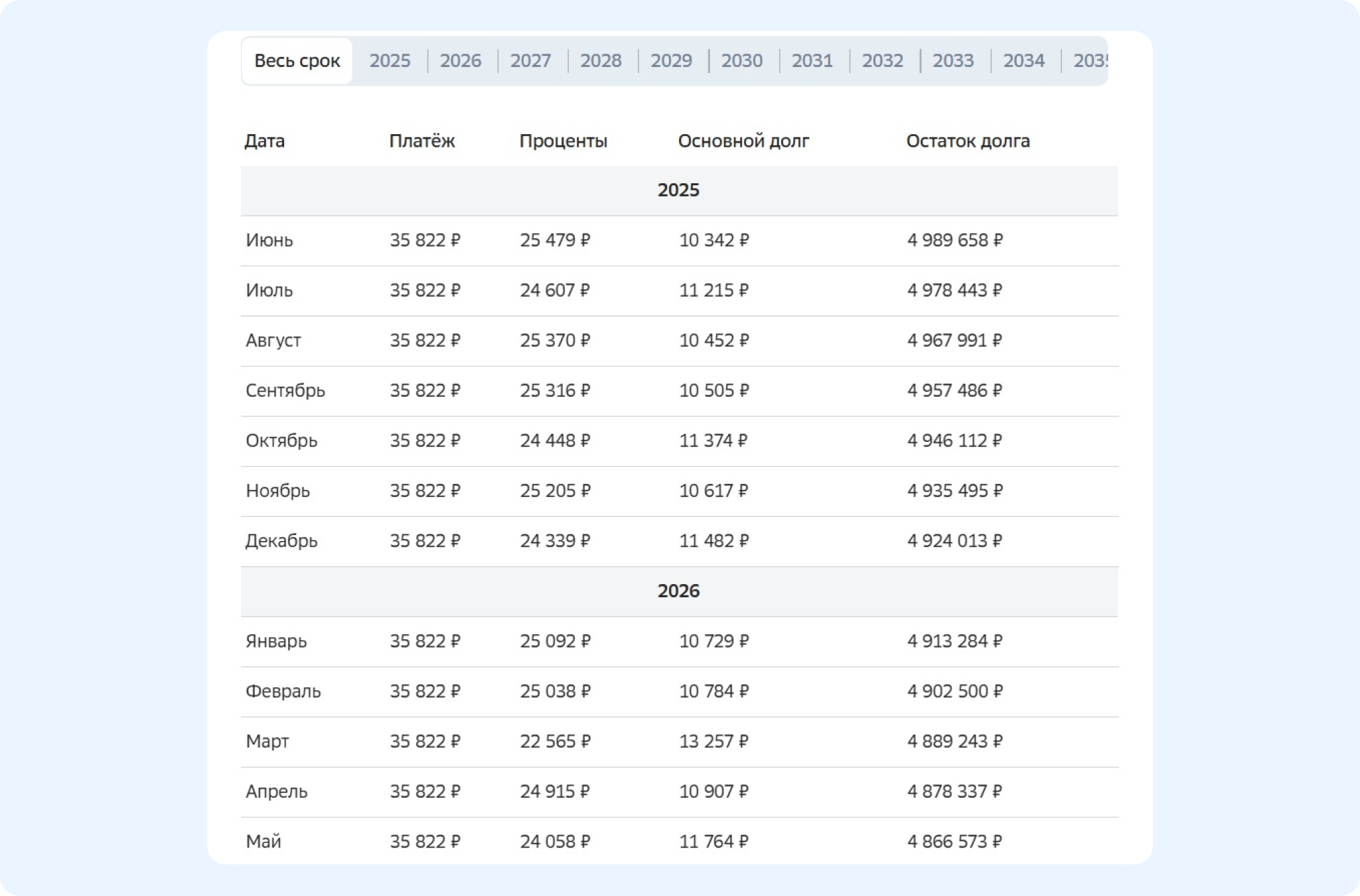

Ипотека в Сбербанке погашается аннуитетными платежами. Это значит, что сумма каждый месяц одинакова, но она разбита на две составляющие: часть средств идет на погашение тела кредита, часть — на погашение процентов.

В первые годы бОльшая часть ежемесячного платежа направляется на погашение процентов, а размер основного долга сокращается незначительно. Постепенно соотношение меняется? и к концу срока бОльшая часть средств идет на погашение тела кредита.

Для примера рассмотрим семейную ипотеку в Сбербанке по ставке 6% на 20 лет. При оформлении кредита на 5 млн рублей размер ежемесячного платежа составит 35 822 рубля. В первые месяцы на погашение процентов по кредиту будет уходить больше 25 тысяч рублей. Только через шесть лет сумма, которая приходится на проценты, станет меньше 20 тысяч.

А при досрочном погашении все деньги направляются на закрытие основного долга. Именно поэтому выгоднее вносить дополнительные платежи в первые месяцы или годы после оформления ипотеки. Ведь проценты начисляются на остаток долга, а значит, чем он меньше, тем меньше и итоговая переплата.

Продолжим на нашем примере. Если в июле 2025 года внести досрочный платеж в 500 тысяч рублей, срок ипотеки уменьшится на три года и пять месяцев, а экономия составит 980 тысяч рублей.

Если внести те же 500 тысяч в июле 2035 года, срок сократится на один год и 11 месяцев, а сэкономить получится только 350 тысяч.

Способы досрочного погашения ипотеки в Сбербанке

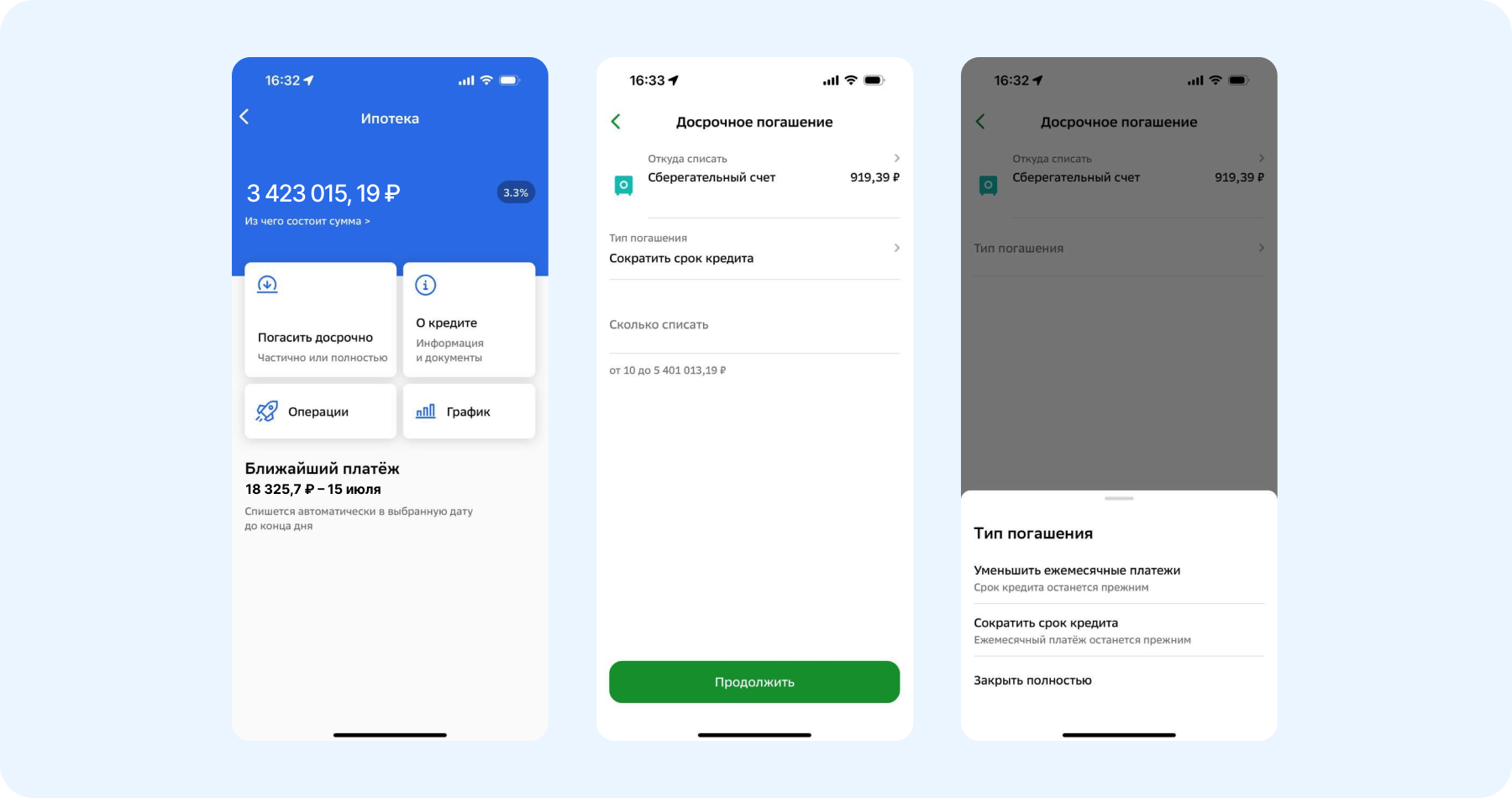

Внести платеж для частичного погашения ипотеки можно двумя способами: в отделении банка или в личном кабинете «Сбербанк Онлайн». В отделении примут любую сумму для досрочного погашения. А в личном кабинете минимальная сумма — 30% от размера ежемесячного платежа.

Для внесения досрочного платежа в личном кабинете нужно в разделе «Кредиты» выбрать свою ипотеку и нажать «Погасить досрочно». Далее необходимо указать счет, с которого будут списаны деньги, и выбрать тип погашения. Если хотите погасить весь долг, нажмите «Закрыть полностью». Если погашение частичное, то нужно выбрать, что сократить — срок кредита или размер ежемесячного платежа.

Что выгоднее — уменьшать срок ипотеки или размер платежа

Ответ на этот вопрос зависит от нескольких факторов. Если задача — быстрее закрыть ипотеку и выплатить банку меньше процентов, то лучше уменьшать срок ипотеки.

Если же хочется сократить финансовую нагрузку на семейный бюджет, то стоит уменьшать размер ежемесячного платежа. Это может быть удобно, если планируются крупные траты или ожидается сокращение дохода.

Также можно совмещать оба варианта. К примеру, сократить ежемесячный платеж до нужного размера, но, если есть возможность, продолжать выделять на ипотеку первоначальную сумму. Тогда остаток можно использовать для частичного досрочного погашения и сокращения уже срока ипотеки.

Если исходить только из финансового аспекта, то выгоднее сокращать срок. Считаем разницу для семейной ипотеки в 5 млн рублей под 6% на 20 лет. Предположим, договор заключен в мае 2025 года, и в августе заемщик вносит 500 тысяч рублей. Если он сокращает срок, общая экономия составит 973 тысячи рублей. Если при тех же вводных заемщик сокращает размер ежемесячного платежа, экономия составит только 354 тысячи рублей.

Обратите внимание: в качестве досрочного платежа по ипотеке можно внести средства материнского капитала. В 2025 году он составляет 690 тысяч рублей на первого ребенка, 221 тысяча — доплата за второго. При этом Сбербанк разрешает за счет средств маткапитала сокращать только размер ежемесячного платежа, но не срок ипотеки.

Важно учитывать еще один момент. Если ипотека оформлена по одной из льготных программ под 5–6% годовых, то, возможно, выгоднее разместить свободные деньги на вкладе под более высокий процент.

Самой массовой из льготных программ остается семейная ипотека. Установленная государством предельная ставка по ней составляет 6% годовых, однако некоторые банки предлагают оформить семейную ипотеку на более выгодных условиях. Вот несколько таких предложений из рейтинга, составленного аналитиками Банки.ру:

— Ипотека по-семейному в Кубань Кредит.

— Ипотека с господдержкой для семей с детьми в Совкомбанке.

— Семейная ипотека в Банк Финсервис.

— Семейная ипотека в Банк Акцент.

— Семейная ипотека в Центр-инвест.

*Рейтинг составлен на базе условий по кредитам, актуальных на 13 мая 2025 года.

Как правильно гасить ипотеку в Сбербанке: главное

- Вносить досрочные платежи по ипотеке в Сбербанке можно, начиная со второго дня оформления договора.

- Выгоднее всего это делать в дату планового платежа, чтобы не платить проценты за пользованием деньгами в текущем месяце.

- При частичном погашении можно выбрать уменьшение платежа или уменьшение срока ипотеки. Экономия существеннее при варианте с уменьшением срока, но исходить стоит из конкретной ситуации. Так, если клиенту важно сократить ежемесячную нагрузку на бюджет, то больше подойдет вариант с уменьшением размера ежемесячного платежа.

- Досрочный платеж можно внести в отделении банка в любом размере, а также в личном кабинете в «Сбербанк Онлайн» — минимум 30% от ежемесячного платежа. Вот как это сделать:

1. Внесите сумму для досрочного платежа на свой счет в Сбербанке.

2. В личном кабинете в «Сбербанк Онлайн» в разделе «Кредиты» выберите ипотеку.

3. Нажмите «Погасить досрочно».

4. Выберите счет, с которого будет списана сумма.

5. Укажите сумму для досрочного погашения.

6. Выберите тип погашения: «Закрыть полностью», «Сократить срок кредита» или «Уменьшить ежемесячные платежи».

7. Отправьте заявку.

Вскоре придет код для подтверждения операции. Когда деньги зачислят, график платежей по ипотеке будет пересчитан.

Мой профиль

Мой профиль