Коллеги, давайте посмотрим на то, как крупный коммерческий банк из «топ-3» ведет себя, когда дело доходит до взыскания долгов. На бумаге и в рекламе они прогрессивные, цифровые и очень лояльные. А на практике, стоит заемщику оступиться, как из всех щелей лезет стилистика лихих 90-х, помноженная на абсолютное правовое безрассудство.

Мы подвели итоги конкурса, в котором вы делились рекомендациями полезных, интересных или необычных на ваш взгляд статей Банки.ру. Вы отлично постарались!

Всех с победой! 🏆 Приятно находится в такой компании интересных людей! 💪 Креативным авторам конкурса - отдельный лайк! 🥰

А давайте сегодня снимем розовые очки и препарируем одну из самых «хайповых» тем финансово-бытовых форумов. Речь о так называемой «женской меркантильности».

Прочитала и подумала: хорошо, что в молодости мы об этой бухгалтерии не знали, а то до декрета дело вообще бы не дошло)) 😅 Единственный вопрос: а можно оформить налоговый вычет на котиков и собачек??? Они ведь тоже часть этой семейной экосистемы)) 😅

Если серьезно, то пост понравился - есть над чем задуматься 🤔 ..... а стоит ли вообще заводить ту семью?!

Каждое лето одно и то же. Приходит июльская квитанция — и там цифра больше, чем в прошлом месяце. Иногда сильно больше. Управляющие компании называют это «индексацией». Я не буду говорить, как бы лично я это назвала..

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем новую часть ответов эксперта. Следите за обновлениями — впереди продолжение. А первая часть ответ уже ждет вас тут.

Очень развернутые и информативные ответы на мои вопросы! 👍 Спасибо Дмитрию, за то, что полностью осветили данные темы, так как думаю, что Ваши ответы помогут не только мне, но и остальным участникам платформы. Пост положила в свои закладки - для прочтения и переосмысления. 🌞

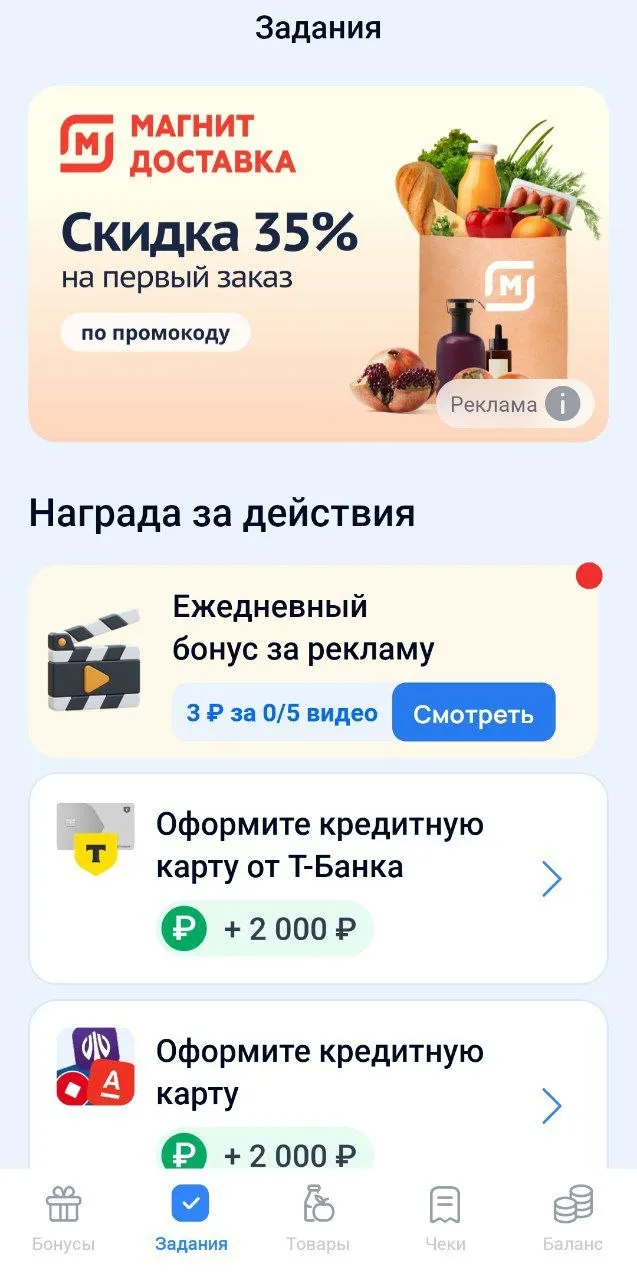

Пользуюсь приложением Чекоскан уже около месяца. Наткнулся на него случайно, когда скачивал приложение для заказа продуктов. А там, в разделе «Задания», нашёл интересную фишку — просмотр рекламы за бонусы.

Рейтинговое агентство «Эксперт РА» подтвердило долгосрочный кредитный рейтинг МФК «МигКредит» на уровне ruBB- и пересмотрело прогноз по нему с «развивающегося» на «позитивный». Изменение прогноза отражает устойчивость бизнес-модели компании, улучшение операционных показателей и снижение концентрации рисков. В 2025 году рынок микрофинансирования столкнулся с тектоническими изменениями из-за ужесточения регуляторики, однако «МигКредит» успешно адаптировался к новым условиям.

Коллеги, приветствую! Мы уже детально разбирали, как ломать стандартные телефонные методички финансовых структур. Но что происходит, когда взыскатели сталкиваются с железобетонным юридическим отпором, а их заезженный скрипт «до 24 по Москве» разбивается вдребезги?

Кредитная карта Альфа-Банка, в отличии от например кредиток Сбера и ВТБ не имеет фиксированного срока окончания льготного периода - даты когда необходимо погасить задолженность, чтобы не "попасть" на проценты. Эту дату необходимо или куда-то записать или держать в голове или периодически проверять в приложении. Кстати в приложении ее так просто не найдёшь - надо зайти в саму кредитку, затем в одно подменю и в еще одно подменю - на первой странице она по непонятным (а может и по...

Приветствую всех! Сегодня разберем тему, от которой у многих до сих пор округляются глаза прямо в кабинете МФЦ. На дворе 2026 год, а миллионы людей по старинке думают: «Скачаю шаблон дарственной из интернета, подпишу с внуком на коленке, отдадим в окошко и дело в шляпе».

Совкомбанк 22.06.2026 изменил процент на остаток по карте «Дебетовая карта с процентом на остаток» с 14,5% на 14,25% годовых.

АО СК «РСХБ-Страхование» осуществило страховую выплату в размере 9,5 млн рублей по договору страхования имущества агропредприятию в Калининградской области.

С 23 июня ожидается, по анонсированию информации, в банках снижение ставок по НС : Т- банк, Синара. С 22 снизили по вкладам : банк Россия, Нацинвестпромбанк , Первый инвестиционный банк,МИР Бизнес банк, Владбизнесбанк. Ранее, ПСБ и ГПБ .

Банк Дом РФ , изменения по % ставкам вкладов с 22.06 ,введён вклад ,,Актианый %,,удалён в архив вклад ,, Дома лучше ,,

🗓 Сегодня один из тех дней, которые навсегда остаются в памяти.

Фора банк с 22 .06 снизил ставки по вкладам

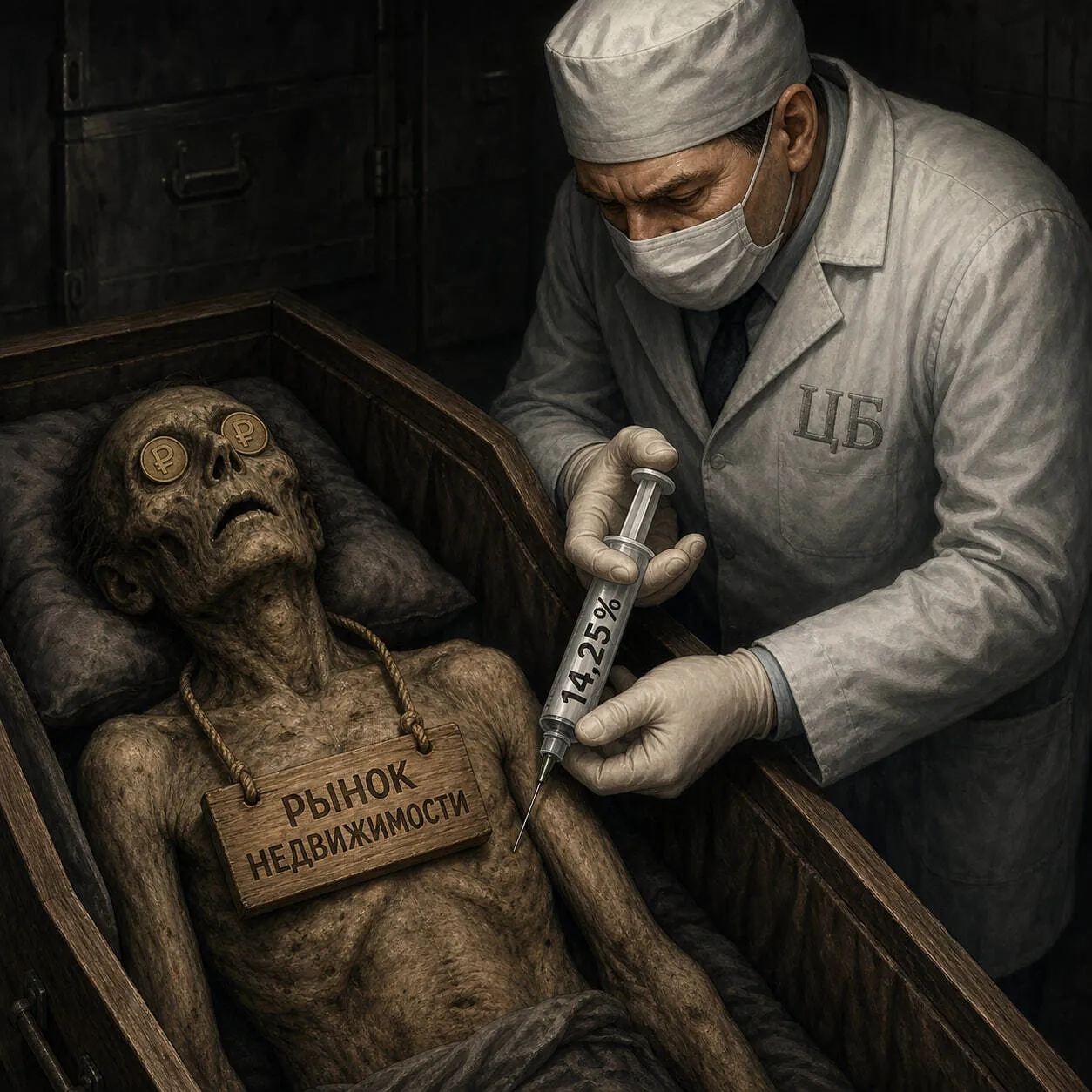

ЦБ РФ опустил ключевую ставку до 14,25% (ссылка на источник).

«Ингосстрах», один из лидеров рынка страхования в России, совместно с СК «Ингосстрах-Жизнь» и Финансовым университетом при Правительстве РФ изучил страховое поведение россиян в 36 крупнейших городах страны.

Банк России на состоявшемся 19 июня заседании принял решение снизить темпы смягчения денежно-кредитной политики, сократив ключевую ставку только на 25 б.п., до 14,25%.

Финансовая грамотность: твой ключ к уверенному будущему!

Лето — период активного использования загородной недвижимости, но вместе с тем и время повышенных рисков. Сильные ливни, грозы, шквалистый ветер, град и пожары могут стать причиной серьезного ущерба для домов и имущества. В таких ситуациях страхование недвижимости остается одним из наиболее эффективных инструментов финансовой защиты.

По «СмартВкладу» процентные ставки снижены для вклада с повышенной ставкой. Максимальная ставка при выплате процентов ежемесячно составляет 12% годовых. При ежемесячной капитализации процентов максимальная ставка равна 12,12% годовых.

МФК «Лайм-Займ» запустила новый продукт — целевой заем до 100 000 рублей для рефинансирования задолженностей перед другими кредиторами. После получения такого займа клиенту необходимо в течение 60 дней погасить имеющиеся кредиты и займы.

Многие думают, что копить можно только при высокой зарплате. Но это не так! Даже с небольшим доходом можно сформировать финансовую подушку и двигаться к целям. Вот 5 шагов, которые помогут начать.

Шаг 1. Оцените свои тратыСначала разберитесь, куда уходят деньги. Возьмите последние 2–3 месяца и проанализируйте расходы: фиксированные (аренда, кредиты, подписки) и переменные (еда, транспорт, развлечения). Для удобства можно использовать приложения типа «Дзен-мани» или «MoneyLover».

Источник: рекоменд...

ПСБ обновил условие по карте «Зарплатная карта “Сильные люди”. Тариф особого назначения»: продлен срок действия повышенного лимита на снятие наличных через банкоматы до 31.12.2026 (ранее — до 30.06.2026); лимит составляет 3 000 000 рублей вместо стандартных 1 000 000 рублей.

Федеральный закон от 29.12.2025 №545-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" скорректирует правила потребительского кредитования, чтобы защитить граждан от чрезмерной финансовой нагрузки и недобросовестных практик микрофинансовых организаций.

Хочу поделиться личным опытом, как обычная дебетовая карта помогла мне навести порядок в бюджете и начать получать ощутимую выгоду от привычных покупок.Раньше я не обращал внимания на кэшбэк, считая это копеечным бонусом. Всё изменилось, когда я оформил бесплатную Альфа-Карту и стал осознанно пользоваться её возможностями.

«Ингосстрах», один из лидеров рынка страхования в России, проанализировал, сколько будут стоить страховые полисы для новинок, представленных российским автопроизводителем 19 июня в рамках официального мероприятия, приуроченного к старту продаж Volga.

Всем привет. Давно хотел выговориться на тему, которая, как мне кажется, у многих болит. Короче, классическая история: день зарплаты — это праздник, чувствуешь себя королем жизни. Заходишь в супермаркет и берешь не то что по акции, а то, что хочется. Заказываешь доставку еды, покупаешь какую-нибудь фигню на маркетплейсах, которую полгода в корзине мариновал. И вроде кажется, что денег на карте еще полно. А потом наступает неделя перед следующей получкой, и ты судорожно пересчитываешь копейки, пе...

Коллеги, давайте препарируем один очень сладкий юридический миф, которым сейчас агрессивно бомбардируют всех, у кого есть хоть один незакрытый кредит.