Новый день и новый факт о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Это МИФ! Я думаю, что подобные истории - просто "морская легенда". А для отдыха есть накопительный счёт в банке))

Осталось совсем немного фактов о монетах, но каждый факт увлекательнее предыдущего! Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут, третий факт опубликован тут.

Правда. Сейчас бы схрон таких монеток найти))

Вы никогда не задумывались, почему обычные люди без юридического образования внезапно начинают досконально изучать законы, копаться в кодексах и вести финансовые блоги?

Любое финансовое действие по любому открытию финансового продукта в любом банке, необходимо изучать по всем имеющимся источникам...(хотя мы верим и надеемся на юр. сопровождение).

Всё заточено на получении максимальной прибыли. И репутация кредитной (и любой другой юридической организации) зависит от главного - уважении клиента во всех сферах сотрудничества...

Мы подвели итоги конкурса, в котором вы делились советами о том, как вам уже удалось сэкономить или как вы планируете сэкономить на летнем отпуске.

Искренние поздравления! 🎉🎊 Организаторам - спасибо за разнообразие конкурсов! 🤝

Отзывы о банковских сервисах помогают улучшить качество обслуживания и сделать взаимодействие клиентов с финансовой организацией удобнее. Но как написать такой отзыв правильно и ничего не упустить в процессе? Подготовили для вас пошаговые рекомендации.

У каждого свой стиль написания отзывов, но порядок написания Вы отобразили чётко, многим пригодится

Сосед Виктор Иванович обожал свой плащ производства ГДР. Он был сливочного цвета, с кофейными пуговицами, английским воротником и из очень приятной ткани. Самое главное — вещь напоминала о тех заветных временах, когда Виктор Иваныч был молод и статен.

Вывод прост: "Не прячь заначку от жены в "нафталиновых" вещах Есть более надёжные места типа бачка или вентканала...

Жалко Иваныча... Весь санаторий "обнулился" от таких передряг...

Мы подвели итоги конкурса, в котором вы делились вашими способами накопления и рассказывали о ваших банковских сервисах.

Привет, Диалог! Лето началось, а это значит, что впереди ждут новые планы, траты, поездки и поводы внимательнее смотреть на финансы. Чтобы быть в курсе, заглядывайте в наш еженедельный дайджест постов.

Хорошо, что есть недельный дайджест публикаций. Если не успел что-то прочесть или нечаянно пропустил - велком в ДАЙДЖЕСТ! 👍

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

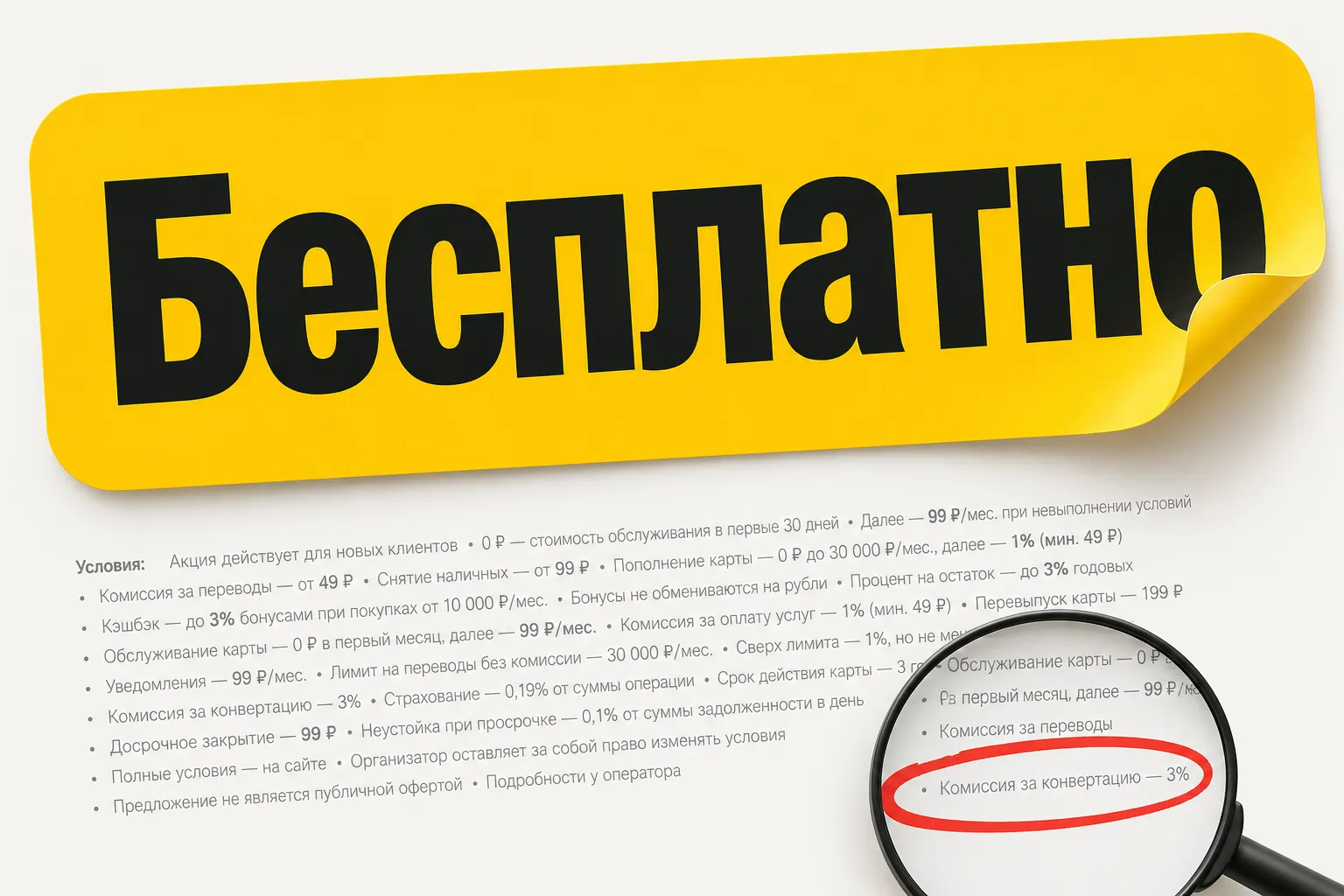

Когда я оформлял дебетовую карту, менеджер в отделении сказал: «Всё бесплатно, никаких скрытых платежей». Я поверил. Два года спокойно расплачивался, получал кэшбэк, даже друзьям советовал.

А написать названия банков? Что за тайны? Хочется похвалить - название в студию!

Разбираем плюсы и минусы

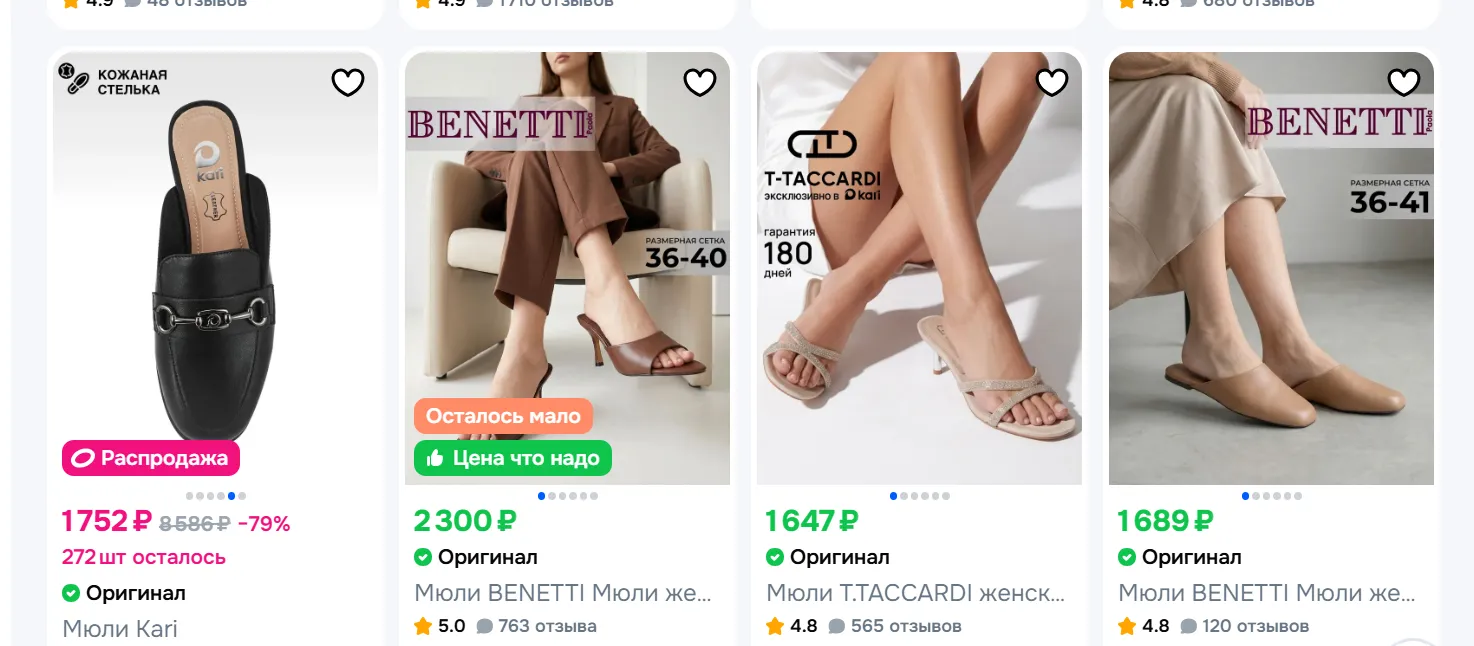

Я прочитала, что мюли снова называют одной из главных пар обуви на лето. И, честно, понимаю почему.

Банк Уралсиб, предлагает неплохие варианты размещения крупных средств клиента в банке. Ставка до 14,5%., но требуются минимальная сумма , значительно преаышающая АСВ ( от 2, 5млн ₽ ), что небезопасно , в нынешней финансовой ситуации .Я , например , воздержалась бы, от такого предложения в банке.

В БРР изменения по вкладам . Вклад ,, 30лет вместе ,, ушёл в архив .Новый вклад ,, Максимум лета вместе ,, введён в линейку вкладов.

Привет всем бьютиголикам! ❤️

Нашла в интернете свежие новости от Социального фонда России о выплатах в июне 2026.

Вклад открывается от 50 000 рублей на срок 90, 181, 365, 730 и 1095 дней. Процентные ставки в зависимости от срока составляют 11,6–12,7% годовых. Дополнительные взносы возможны от 1 000 рублей в течение 10 дней с момента открытия. Частичное снятие не предусмотрено. Проценты выплачиваются в конце срока. При досрочном расторжении договора проценты выплачиваются по ставке до востребования.

Со 2 июня 2026 года стоимость смс-информирования по картам банка составляет 129 рублей ежемесячно, раньше было 99 рублей ежемесячно.

Недавно выкупала заказ на Lamoda, и мне опять предложили оплатить по QR-коду. И я такая: ну все, в этот раз точно разберусь, в чем блин разница.

Банк Левобережный снизил ставки по вкладам : вклад,, ВЕСНА,, отправил в архив и ввёл вклад ,, Лето,, со ставками ниже. По другим вкладам также снижение.

Банк России анонсировал масштабную реформу Системы быстрых платежей (СБП) на 2026–2027 годы. Главное нововведение существенно упростит жизнь всем владельцам банковских карт.🔍 В чем суть изменений?

Тендер Банк снижает ставки и изменяет сроки по вкладам с 3 июня.

«Эксперт РА» подтвердил рейтинг финансовой надежности страховой компании ООО «СК СОГАЗ-ЖИЗНЬ» на уровне ruААА со стабильным прогнозом.

Банк Раунд изменил ставки по вкладам с 2.06

Солид банк с 13.06 снижает ставку по НС ,, Солидная копилка,,

Рынок "зеленых" товаров, услуг и финансовых инструментов вызывает и большой интерес (все-таки это ответственные потребление и инвестиции, поддержка экологических инициатив), и ряд вопросов (иногда монетизация не совсем настоящих "зеленых" проектов, определенный скепсис в отношении громкого позиционирования в ESG повестке). И все-таки нелзя не признать, что экология, ЗОЖ, ответственное потребление - это правильные и растущие темы, и бизнес идет в эти сферы осознанно и...

Совкомбанк запустил акцию «300 дней без процентов» по кредитным картам «До 180 дней без % с бесплатным снятием» и «До 180 дней без % ПЛЮС»: при оформлении карты до 30 июня 2026 года льготный период устанавливается до 300 дней на покупки в первый месяц.

В начале 2026 года сменила место постоянной регистрации. В апреле 2026 заполнила декларацию 3-НДЛФ для получения налогового вычета за приобретение квартиры, на одном из этапов нужно выбрать номер налоговой, в которую отправится декларация, я выбрала налоговую, к который относится мой новый адрес прописки. Через неделю мне пришел отказ, с пояснением, что в моей декларации указана неверная налоговая.

Я столкнулся с ситуацией, которая, к сожалению, может коснуться любого клиента банка.

После выполнения всех требований со стороны банка и длительной переписки, Т-Банк фактически прекратил коммуникацию: обращения остаются без ответа, а доступ к собственным денежным средствам ограничен.

При этом у клиента отсутствует возможность:

нормально пользоваться счётом,получить свои деньги,дистанционно закрыть банковский продукт.Возникает логичный вопрос: законно ли это?

📌 Что говорит законС юридической...

МКБ изменения условий по всей многочисленной линейки вкладов. К сожалению , в сторону снижения % ставок по некоторым срокам.