Приветствую, друзья! Недавно один знакомый поделился со мной идеей «агрессивной карусели» с использованием максимальных лимитов Т-Банка и Сбера. Тема вызвала у меня живой интерес, и я решил провести полный аудит этой схемы. Чтобы цифры были максимально точными, я проконсультировался с операторами поддержки Т-Банка по поводу актуальных условий переводов в грейс-период.

Вы забыли упомянуть кредитную карту Альфа-Банка - с нее ежемесячно можно снимать 50 тысяч, льготный период 60 дней

Мне нужно было настроить автопополнение 10 марта из другого банка. По этому вопросу я обратился в чат банка, где мне подтвердили, что данной услугой я могу воспользоваться и написали, как это сделать. Я сразу настроил эту услугу и доказательства этого, а также скриншоты из чата прикрепил в документы, написав об этом подробный и развёрнутый отзыв https://www.banki.ru/services/responses/bank/response/12982593/ Сегодня мне пришло письмо, что мой отзыв не зачтён, а по какой конкретно причине - я...

Случай из жизни моей подруги. Благодаря ей я впервые столкнулась и узнала про сервис и условия мира микрозаймов.

Имею опыт по сотрудничеству с "Альфа-Банком". В целом, положительный.

, Добрый вечер, коллеги! Сегодня, как обычно прошло зачисление пенсии и часть её я перевёл на Накопительный Счёт в другой банк. И вдруг обнаружил, что банк списал комиссию, чего прежде не было, поэтому было очень неприятно, неуютно как то.

«Знакомый» в чате может оказаться совсем не тем, кем кажется.

Банкомат проверяет деньги за несколько секунд, но внутри проходит серия тщательных проверок. Устройство оценивает не внешний вид денег, а признаки, которые закладываются в банкноту еще на фабрике: структуру бумаги, водяные знаки, защитную нить, реакцию на инфракрасное и ультрафиолетовое освещение и работу специальных красок. Эти элементы формируются при производстве, и многие вшиты в структуру бумаги, поэтому подделать их поверхностными методами невозможно.

Финансовые услуги просты и удобны: можно за несколько секунд сделать перевод, купить товар на маркетплейсе, забронировать номер в отеле или оформить заем. Но есть и обратная сторона медали — возрастающие угрозы мошеннических действий. Защититься от них вполне реально. О том, как это сделать, рассказываем в сегодняшнем материале.

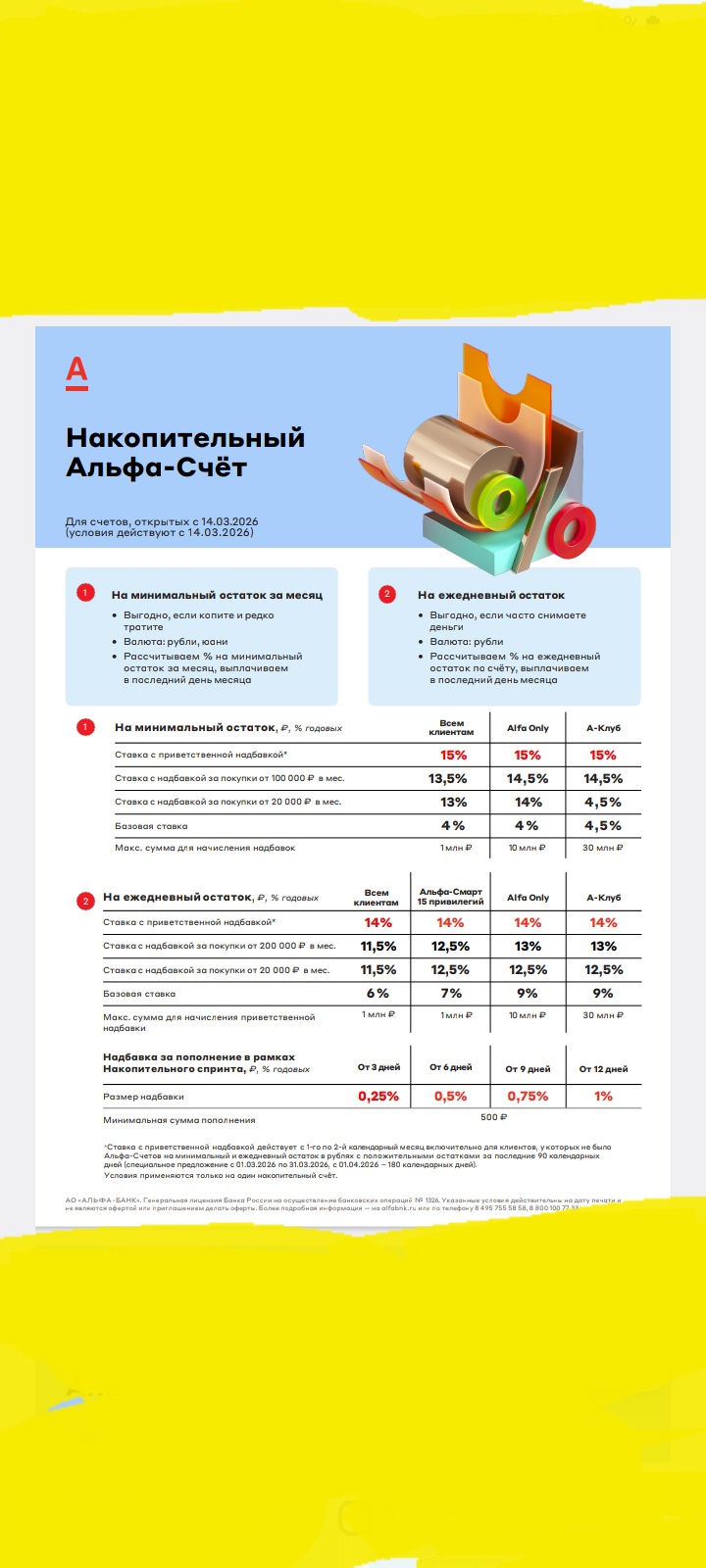

С 14 марта Альфа-Банк снизил ставки по НС , для открытия в статусе ,, новый клиент ,, с приветственной ставкой. НС на минимальный остаток будет 15% ( снижение- 1% ). НС на ежедневный остаток будет 14% ( снижение - 0, 5%). Снижение коснется только для вновь открываемых НС , доя действующих клиентов , имеющим эти продукты банка по приветственной ставке, изменения не касаются.

БСПБ снизил ставки по вкладам с 13 марта. Наилучшее предложение по вкладу ,, Весна - онлайн,, на сроке 181дн - 14%.

Наша «Команда Заботы» победила на премии FinForce Awards 2026 в номинации «Разработка года»

2 марта 2026 года в панорамном ресторане ROOFTOP в центре Москвы состоялось третье совместное мероприятие клуба «Наследники XXI века» и управляющей компании «Ингосстрах-Инвестиции». Форматом вечера стал научный Public Talk, посвящённый нейроархитектуре преемственности — тому, как мозг кодирует, хранит и передаёт семейную память из поколения в поколение.

Иногда вспоминаю, как в детстве (или уже не совсем в детстве) можно было просто открыть The Sims — и на пару часов выпасть из реальности. Строишь дом, двигаешь мебель по миллиметру, выбираешь, какие занавески лучше подойдут к кухне… и почему-то это было безумно важно.

Почти половина россиян (44%) признаются, что хотя бы изредка откладывают поход к врачу, даже если для этого есть объективные причины. При этом 37% отмечают, что здоровье для них — безусловный приоритет, поэтому с визитом в поликлинику они не медлят. Страховая компания «Росгосстрах Жизнь» провела исследование и выяснила, как россияне действуют при ухудшении самочувствия и почему не всегда обращаются за медицинской помощью сразу.

- Банк «Солидарность» ввел вклад «Солидарность. Весенний»

- Руснарбанк снизил ставки по вкладу «Капитал +»

- Газпромбанк изменил условия накопительного счета «Простой процент»

- Альфа-Банк изменил процентные ставки по вкладам

- Реалист Банк повысил ставку по накопительному счету «Кубышка»

- Газпромбанк изменил процентные ставки по вкладу «Новые деньги»

- МКБ ввел новый вклад «МКБ. Простая выгода»

- Банк Казани снизил ставки по накопительному счету «Доходный»

- Экспобанк внес изменения в линейку вкладов

- Бан...

Всем привет! Продолжаю челлендж "52 недели к богатству". Эта неделя приносит в копилку 1700 - 300 рублей кешбэка по карте ВТБ и 1400 рублей за духи, проданные на Авито.

Вы видели новую акцию,что теперь Альфа банк платит целых 5 тысяч рублей за рекомендацию кредитной карты? Сколько людей уже пригласили?

С детства хотел BMW. Когда получил повышение, первым делом пошел в салон. Кредит под 15% годовых? Плевать, я же босс! Через месяц я понял, что платеж по кредиту съедает треть зарплаты. Через два — что страховка ОСАГО и КАСКО стоят как ползарплаты. Потом пришло ТО — еще деньги. Резина, парковка в центре, мойка...Я перестал ходить в кафе, откладывать на отпуск, экономил на всем. Машина стояла в пробках 90% времени, и я ее ненавидел. Я продал ее через год с диким дисконтом, чтобы быстрее закрыть...

Оставьте отзыв о сервисе Joymoney и получите промокод на скидку 80% на следующий заём!

Примсоцбанк удалил из линейки своих вкладов , пользовавшийся, ранее , популярностью среди клиентов этого банка, вклад ,, Новогодний чулок,,с ежеквартальми выплатами % .

Получила, очередную, небольшую, но приятную плюшку от Альфа-Банка и хорошее настроение. Рекомендую, по Альфа-Банку,пользователям , которых немало в Диалоге,этот раздел: ,,Игры,, в Приложение банка.

Банк ,, Ренессанс ,, снижает ставки по вкладам, завтра с 14.03.

Рейтинговое агентство АО «Эксперт РА» повысило кредитный рейтинг СОГАЗа по международной шкале с BBB+ до уровня А- со стабильным прогнозом, что является максимальным показателем в текущих экономических условиях по методологии агентства. По национальной шкале «Эксперт РА» у СОГАЗа сохраняется наивысший рейтинг ruAAA.

Банк,, Синара ,, повысил с 13марта ставки по вкладу ,, Приветсветсвенный,, , наибольшая ставка на сроке 90дн - 14, 5%.

Всем привет, завсегдатаи Беседки!Решил поделиться бытовой финансовой привычкой, и интересно, встречается ли такое у других.

Ситуация: я ненавижу платить комиссии. Абсолютно любые. Если вижу, что за перевод или снятие надо отдать даже 50 рублей сверху, у меня внутри все переворачивается. Я готов потратить полчаса времени, чтобы найти способ, как перевести деньги без комиссии, обналичить в "своем" банкомате или купить что-то на карту с кэшбеком, который перекроет потерю.

В итоге: время...

Здравствуйте дорогие читатели поста, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно. У меня 9 марта закончился срок действия вклада в другом банке, я сразу же открыл вклад в...

На фоне небольшого роста российского фондового рынка в ходе торгов 13 марта акции Совкомбанка консолидируются у отметки 13,55 руб.

🔽Снижение объёмов по заблокированным акциям в «стаканах» вызвано не только затянувшимися переговорами, но и новыми сложностями при выводе активов по индивидуальным лицензиям.

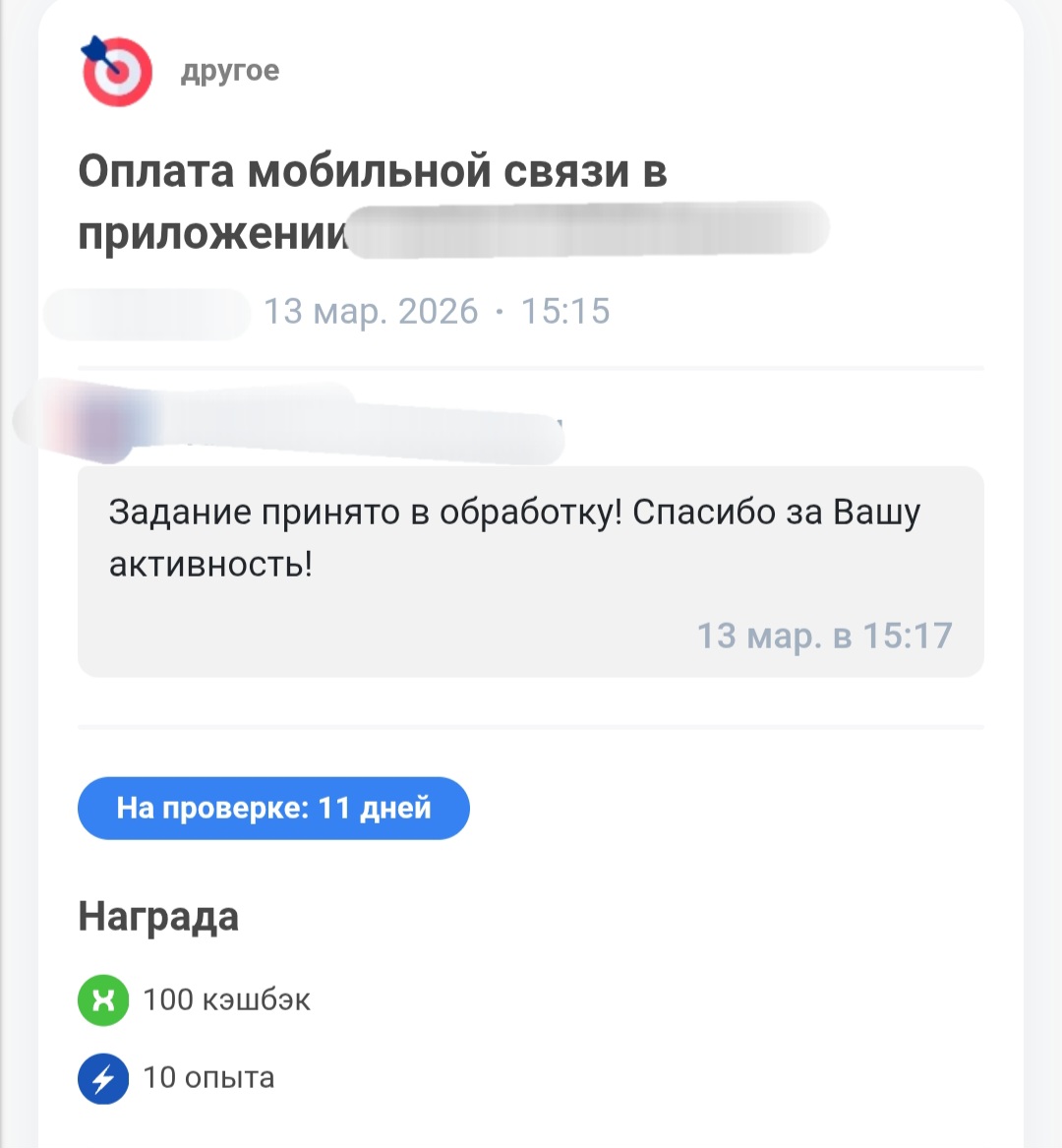

*для клиентов-амбассадоров Совушкина банка в заданиях предлагается пополнить мобильный баланс от 150 рублей и получить за это кешбечек в размере 100бонусов . 1б=1р.

Друзья, вечный финансовый вопрос: что лучше — просто откладывать деньги «под подушку» или пытаться их приумножать через инвестиции?