В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

И хочется и колется, но обязательно попробую!👍 Ваша платформа меня "затянула" - не могу оторваться))

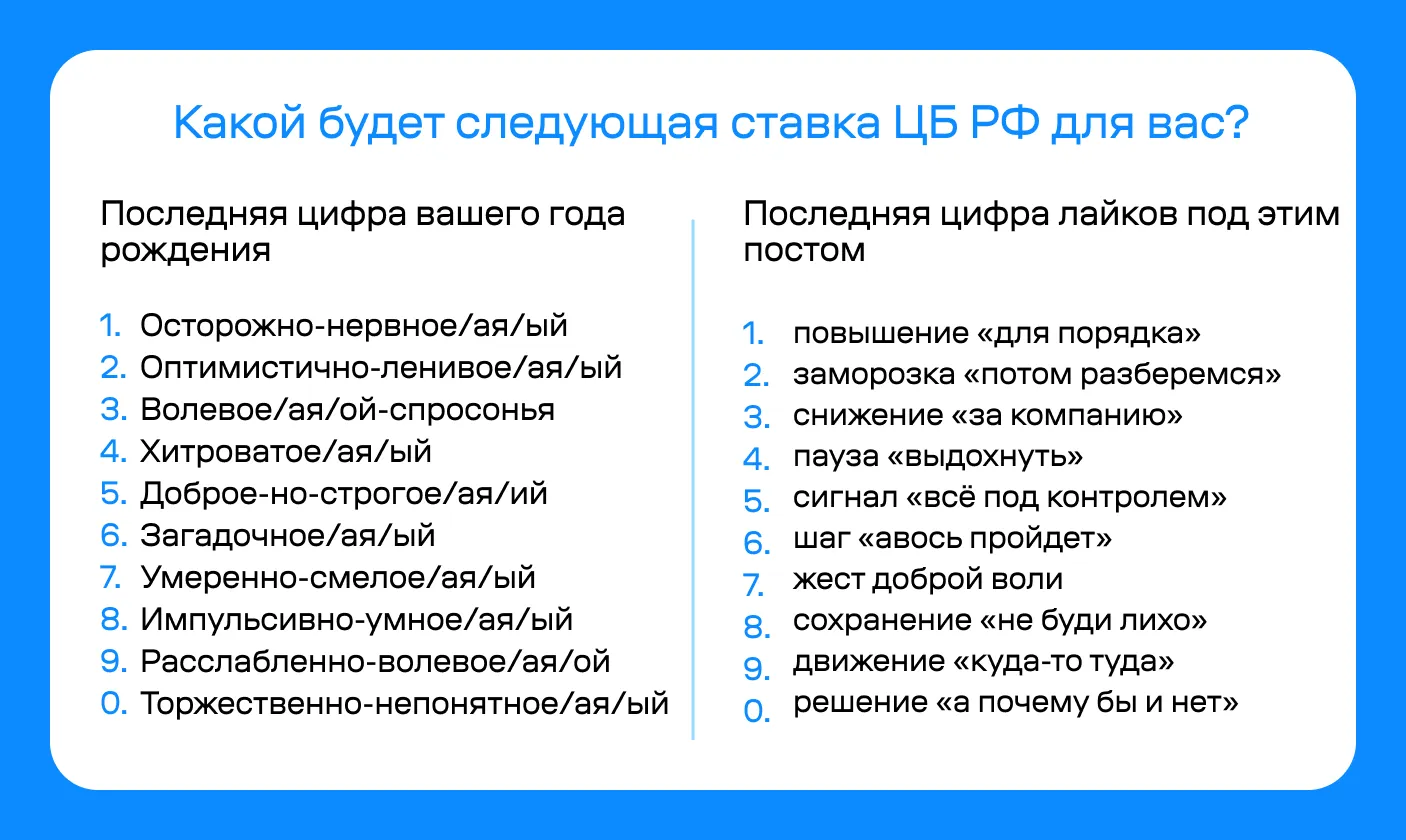

Заседание по ключевой ставке уже на следующей неделе. Эксперты спорят, гадают, рисуют графики. А я предлагаю не отставать от ЦБ РФ и принять свое решение. Только без прогнозов, а с юмором и волей случая.

Торжественно-непонятный шаг "авось пройдет"

Хотела я конечно отчитаться по окончании полугодия о своих успехах о получении банкимани, но Диалог дал волшебный пендаль очередным (желаемым) конкурсом).

Шикарный результат! 👍Поздравляю🎉🎊 А я потихонечку забираю банкимани, поэтому на данный момент у меня лежит всего 2140, но я надеюсь, что до конца года к ним прибавиться кругленькая сумма)) Беру пример с Вас и с других участников, как достичь таких результатов!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию вкладов в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и переодически открываю там дебетовые банковские продукты Отслеживаю выгодные банковские предложения . На этот раз,открыла их только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому свой, этот пост пишу ,, по горячим следам ,,. Способ открытия вкладов у меня , на этот раз , довольно неожиданный и...

Это очень круто! Многоходовочка я бы сказала! Действительно, 15% это достойно сейчас. Отличный опыт и совет!

В марте 1947 года, в г. Нью-Йорк полиция и пожарные штурмовали четырехэтажный особняк на Пятой авеню.

Братья Кольер погибли под тоннами хлама, но дело их до сих пор живет - современные "Плюшкины" до сих пор среди нас! 😌 Сегодня им даже не нужно ходить по помойкам, ведь интернет-распродажи и курьеры доставляют тонны будущих "очень нужных вещей" прямо в квартиру.

Недавно стал обладателем карты от Совкомбанка. С тарифом кэшбэк 1,5% на всё, если подключить подписку " Оптима " кэшбэк будет 3%. Подписка платная , первый месяц бесплатно, а потом для льготников 299₽ , для не льготников 399₽. Есть ещё несколько условий по карте, нужно потратить N- сумму в месяц. Более полную информацию по- картам можно посмотреть в приложении Банки. Ру . Если у кого есть, что добавить, то можете меня поправить или добавить , будет очень интересно. Я обращался с...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

Кстати, в приложении Альфа Инвестиции ещё есть челенджи и квесты, за прохождение уровней можно получать также подарочные акции, около 15-20 рублей, в общей сложности за прохождение уровней получила в подарок акции на сумму около 200 - 300 рублей, мелочь, а приятно.

Добрый день, друзья! 👋

Знаете, я всегда считала себя очень бдительным и продвинутым пользователем. Из тех, кто регулярно меняет пароли, не переходит по странным ссылкам из СМС и внимательно читает условия перед тем, как поставить галочку. В общем, была уверена, что моя цифровая гигиена находится на высоте.

Картой Альфа-Банка пользуюсь регулярно, нравится мне она (хотя и не всегда категории кэшбека попадают мне в сердечко).

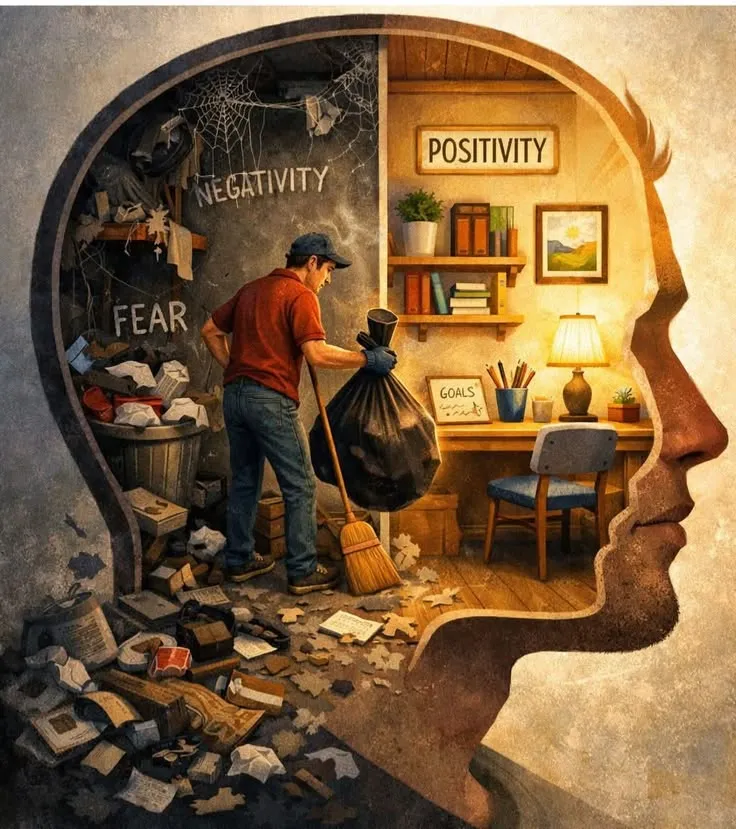

Финансовая тревога — одна из самых изнурительных. Мы часто пытаемся справиться с ней запретами: «Просто не думай о долгах», «Не паникуй из-за повышения цен», «Хватит крутить в голове худшие сценарии».

Ну что ж, друзья, подходит к концу очередная неделя, а значит, пора рассказать вам, сколько денег я отправляю в копилку челленджа "52 недели к богатству".

Я тоже веду бухгалтерию трат и доходов с тех пор, как попала в Диалог. А до того, на радостях забросила свой последний талмуд после выплаты ипотеки.

Не откладывайте то, что осталось после трат, а тратьте то, что осталось после сбережений - Уоррен Баффет

Нейросети учат говорить только правду, в России отправился в рейс первый «биометрический» самолет, на ChatGPT подали в суд. Собрали для вас самые любопытные ИИ-новости.

Глава Ростелекома сделал поистине историческое заявление: россияне настолько полюбят мессенджер MAX, что сами, добровольно, с чистой совестью выкинут свои айфоны и массово пересядут на Android.

Замечали, как похорошела банковская реклама?

Хочу поделится с читателями площадки реальным и вполне законным способом заработать деньги. Сумма 700т ₽ . Регион не Москва , в связи с чем , заработок вполне и вполне достойный. Суть истории: полтора месяца назад , соседи по лестничной клетки многоквартирного дома продали свою двухкомнатную квартиру. Новые хозяева , въезжать не стали и сразу затеяли ремонт. Сегодня , после обеда , уже встретилась, с очередным новыми хозяевами квартиры . Познакомились , поговорили о покупке...

Мы спросили клиентов, как они оценивают свои финансовые навыки и каких принципов придерживаются в повседневной жизни. Делимся результатами.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Система «Честный знак» научилась отслеживать нарушения и выписывать штрафы без участия инспекторов. Разбираемся, за какие ошибки продавцам могут прийти протоколы на сотни тысяч рублей

Когда мне сказали «кэшбэк 10% баллами», я обрадовался. Подумал: потратил 50 000 ₽ за месяц — получил 5000 бонусов. 5000 ₽ кэшбэка, круто же.

Нравится карта Райффайзен Банка, 1,5% ₽ на любую покупку без округления.

Промышленную безопасность не показывают в новостях, про неё не снимают красивых видео, а в соцсетях она проигрывает мемам с котами. При этом каждую неделю где-то случаются аварии на опасных объектах. И почти всегда — из-за того, что кто-то решил: «И так сойдёт». В этой статье — честный разговор о том, что такое промбезопасность на самом деле, почему о ней так мало говорят и почему сводить её к штрафам — опасно для жизни.

Лента пестрит приятными хлопотами и сопутствующими им страховками: страховка от клещей, для клещей, для домашних питомцев, для отъезжающих зарубеж, для детей, для дома - да всё, буквально всё можно, и часто нужно, застраховать. И меньше всего думаешь о том, что всё может разом кончится. Иногда внезапно. Но только для тебя, а близкие остаются оглушенные на ближайшее время. И бывает, что всё отложенное на приятные перспективы, уходит в сторону вечности. И для этого случая существует ритуальное...

Пожалуй, я даже не преувеличу, если напишу, что целое поколение сейчас пытается от этих советов оправиться. Возвращается в болезненную реальность, открывает для себя хрестоматийную финансовую грамотность и упрямое приложение под названием «Калькулятор». Иногда даже не простой, а калькулятор сложного процента.

Сбербанк представил новый вклад «Лучший % Золотой» для клиентов, которые рассматривают золото как часть своей стратегии долгосрочных накоплений. Максимальная ставка по новому продукту достигает 14,8% годовых благодаря дополнительной надбавке для клиентов, инвестирующих в золото. Открыть вклад смогут все клиенты Сбера в «СберБанк Онлайн» или в офисах банка. Разместить средства можно на срок от одного месяца до одного года. Размер надбавки зависит от объема инвестиций в золото: При покупке...

Заказал карту Апельсин для покупок в Пятерочке, Перекрестке от Альфа банка. Заявку отправил в пятницу 5 июня, а в понедельник 8 числа после обеда курьер уже подъехал и привез ее мне. Да быстро. Но были нюансы. Смартфон у меня в ремонте, то есть приложение для карты и активации мне не запустить. Пришлось с ноутбука заходить на сайт, оттуда отправили в личный кабинет Альфа банка, в чат поддержки, хотя можно было и на горячую линию позвонить, но мне не охота было тратить деньги на звонок ибо он...

Я стала клиентом Альфа-банка несколько месяцев назад. И в конце апреля этого года банк провёл акцию "Барабан суперкешбэка", в которой участвовал один из известных продуктовых магазинов, который славится низкими ценами. Я решила принять участие в этой акции. Покрутила барабан, и мне выпал кешбэк в размере 30%.

СК «Росгосстрах Жизнь» выступила официальным партнером XVII ежегодной конференции институциональных инвесторов Investfunds Forum. Генеральный директор компании Валерий Смирнов и директор по сберегательным продуктам Борис Борзунов высказали свою позицию о темпах развития рынка страхования жизни, причинах роста сборов и популярности страховых продуктов.

Что такое биометрия и как она используется в МФО